리서치 신입을 대체하는 에이전트, Hebbia

지난주 안데르센호로위츠는 금융 및 법률 실사 전문 AI 에이전트를 개발하는 소프트웨어 기업 Hebbia AI의 $130 million 규모 시리즈 B 라운드를 리드하며 다음과 같은 용어를 전면에 내세웠습니다.

"Service-as-a-Software"

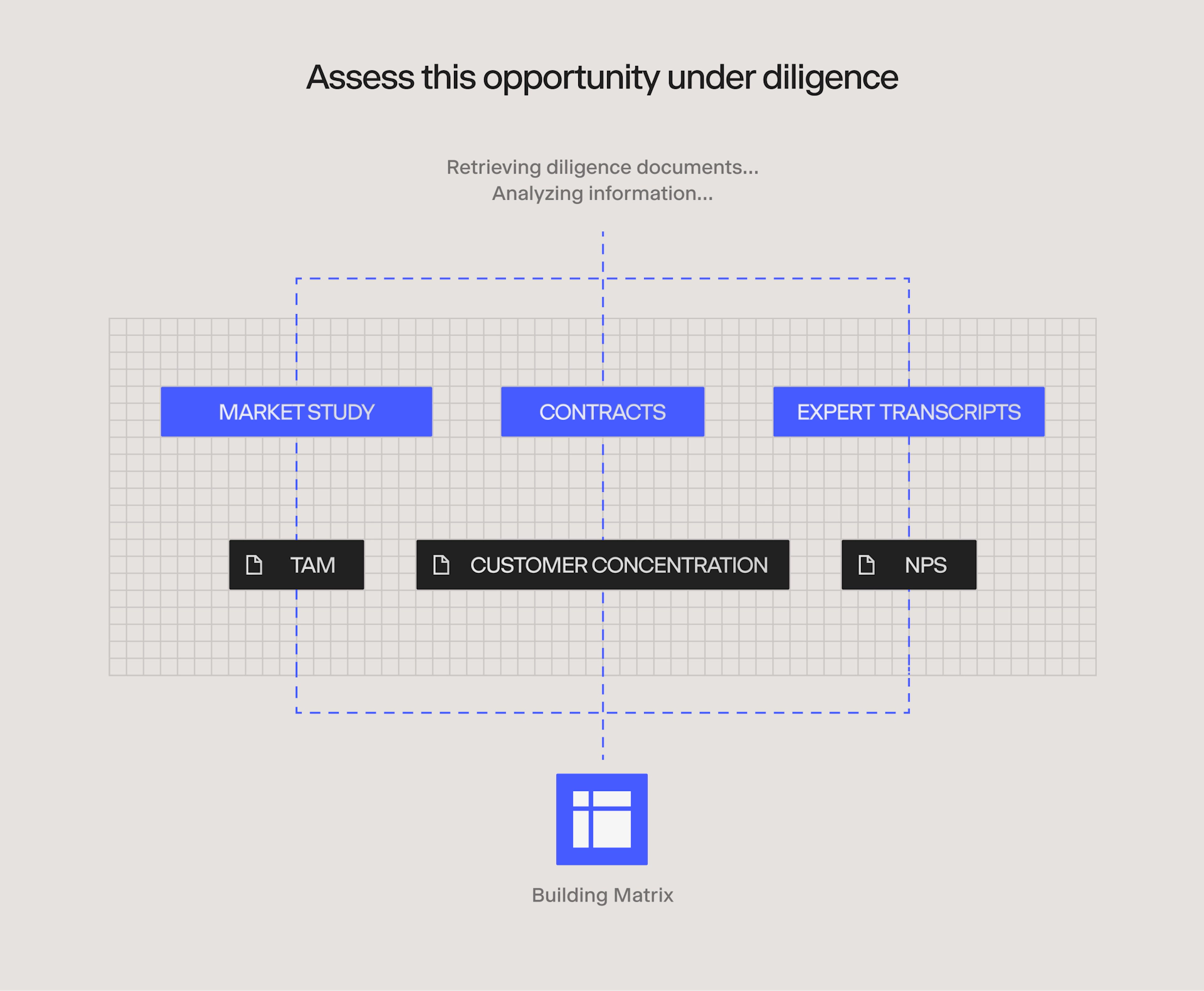

투자은행, 자산운용사와 같은 금융기업의 리서치를 지원하는 에이전트 프로그램 Matrix를 클로즈 베타 형태로 제공하고 있는 Hebbia AI는 찰스뱅크, 타워브룩, 센터뷰 등 다양한 사모펀드와 헤지펀드가 고객사임을 내세우고 있습니다.

"Hebbia는 곧 금융사의 애널리스트들 대부분을 대체할 것입니다. Hebbia는 공개 및 보안 문서 및 데이터룸을 철저히 검토하고, 오류 없는 응답을 생성하며, 무한대의 분석과 수정을 요구해도 불만이 없습니다. Hebbia를 이용하는 많은 사용자들이 단순 반복 작업을 넘어 이전에는 불가능했던 분석을 통해 알파 수익을 창출하고 있습니다."

알렉스 이머만, 안데르센호로위츠 파트너

AI 시대 소프트웨어 산업은 근본적인 패러다임 전환을 앞두고 있다는 시각이 설득력을 얻고 있습니다. 지난 15년간 Software-as-a-Service(SaaS), 즉 '소프트웨어의 서비스화'는 클라우드 기반의 소프트웨어 배포 모델을 바탕으로 사용자가 인터넷을 통해 소프트웨어를 이용할 수 있게 하는 접근성의 혁신이었습니다.

Service-as-a-Software는 보다 근본적인 변화입니다. 단순히 단어의 앞뒤를 바꾼 것 같지만 그 의미는 훨씬 심오합니다. '서비스의 소프트웨어화' 시대는 당연히 사람이 수행해야 했던 많은 서비스를 소프트웨어가 대체함을 의미합니다. AI 에이전트로 대표되는 이런 서비스들이 빠르게 보급되면서 우리가 소프트웨어에 기대하는 기능 자체가 변화하고 있는 것입니다.

어떤 의미인가?

Service-as-a-Software는 파운데이션 캐피탈의 파트너 조앤 첸 지난 4월 발표한 자료에서 처음 언급되며 실리콘밸리를 중심으로 빠르게 확산되고 있습니다.

AI leads a service-as-software paradigm shift - Foundation Capital

- 자동화는 이제 AI를 통해 새로운 차원으로 진화하고 있으며, 이는 소프트웨어를 업무에 활용한다는 단계를 넘어서 소프트웨어가 서비스를 수행하는 방식 바뀌어가고 있습니다.

- '서비스형 소프트웨어'가 기존의 소프트웨어 시장을 구독형으로 전환하는 기회였다면, '소프트웨어형 서비스'는 기존의 영업, 마케팅, 개발, 리쿠르팅, HR, 회계, 보안 등 서비스 산업 전반을 소프트웨어 영역으로 끌어들이는 방대한 시장 기회입니다.

- 서비스로서의 소프트웨어 모델은 기존의 SaaS 모델을 대체하기보다는 공존하면서, AI가 지속적으로 학습하고 발전하는 미래를 향해 나아가고 있습니다.

'서비스형 소프트웨어' 시기 소프트웨어 기업은 플랫폼이나 도구에 대한 액세스, 즉 사용 기회를 판매해 왔습니다. 이 경우 해당 도구를 사용하여 원하는 결과를 달성할 책임은 여전히 고객에게 있었습니다.

'소프트웨어형 서비스'는 다릅니다. 이제는 소프트웨어가 고객이 원하는 결과를 제공할 책임을 부담하게 됩니다. 단순히 도구를 제공하는 것이 아닌, 에이전트가 되어 업무를 대신 수행하는 것입니다.

그렇다면 여기서 의문점이 발생합니다. 과연 지금까지의 SaaS, 즉 Software-as-a-Service 기업을 평가할 때 사용해오던 수많은 지표들을 기준으로 AI 에이전트 및 서비스 기업을 평가하는 것이 타당한 걸까요?

한 걸음 더 들어가 보면

지금까지의 소프트웨어 기업, 특히 SaaS 기업들은 세차 공간과 장비 이용료를 제공해 온 셀프 세차장에 비유할 수 있습니다. 이용료를 받고 세차할 수 있는 인프라를 제공하지만 세차의 품질은 각자의 몫입니다. 하지만 앞으로 소프트웨어 기업들은 자동 세차장으로 변모해야 하는 시대가 된 것입니다. 서비스의 '결과'를 책임져야 하며, 시스템의 오류도, 세차 흠집도 없는 완벽한 고객 경험을 보장해야 합니다.

이는 패러다임의 전환을 의미합니다. 소프트웨어는 이제 '생산성 툴'이 아니라 '생산 툴'로 진화할 것입니다. 과거에는 20 - 30% 생산성 향상을 내걸고 시트 당 과금을 했다면 앞으로는 100% 자동화를 내걸고 작업 당 과금하는 모델이 살아남을 것입니다.

1️⃣ 과거: "Software is eating the world" 👉 미래: "AI is eating your service"

고객 대상 영업에서 영업 담당자는 아웃바운드 이메일 작성, 데모 예약, 후속 조치, 저녁 식사를 위해 고객과 만나는 일에 익숙합니다. 하지만 앞으로는 AI 에이전트가 저녁 약속을 제외한 모든 일을 수행하는 시대가 된 것입니다.

조앤 챈, 파운데이션 캐피탈

자동화는 새로운 영역은 아닙니다. 하지만 소프트웨어가 10 - 20%의 생산성 향상이 아닌, 기존에 사람들이 수행하던 서비스를 대체할 수 있게 된다면 배후 시장의 규모는 비약적으로 확대됩니다. 한 달에 100달러 과금하던 소프트웨어가 한 달에 3,000달러를 과금하는 에이전트로 진화할 수 있는 것입니다.

물론 첫 술에 배부를 수는 없습니다. 현재 AI 에이전트 기업들이 제공하는 서비스에 대한 평가는 그리 후하지 못합니다. 100% 자동화를 기대했는데 여전히 인간의 개입이 요구됩니다. 현재 AI 어플리케이션이 직면한 낮은 서비스 유지율은 오히려 고객들의 높아진 기대치를 반영하는 것입니다.

2️⃣ SaaS 지표는 유효한가

뛰어난 서비스 기업이 반드시 '구독형' 과금 모델을 채택할 필요는 없습니다. 여행 숙박 예약 서비스가 좋은 예시입니다. 부킹닷컴과 같은 플랫폼이 구독형 과금 모델을 제공하는지 여부는 부차적인 문제입니다. 핵심은 고객이 숙박을 예약할 때 가장 먼저 떠올리는 서비스가 되고, 모든 고객에게 만족스러운 결과를 제공하는 '서비스의 압도적 우위'에 있습니다.

이러한 맥락에서 AI 에이전트 소프트웨어 기업을 평가할 때 전통적인 SaaS 지표 - ARR, Churn rate, Net Dollar Retention, Rule of 40 등 - 를 그대로 적용하는 것이 적절한지에 대한 의문이 제기되고 있습니다. 기존의 SaaS 지표들은 '구독 모델이 우수하며 구독 유지가 바람직하다'는 전제를 기반으로 합니다. 그러나 AI 시대의 소프트웨어 기업은 단순한 이용자 수나 구독 유지율보다는 제공하는 서비스의 품질이 중요해질 것입니다.

이들 기업은 사용자의 다양한 요구를 정확히 이해하고 효과적으로 해결하는 능력, AI 모델의 성능과 정확도, 그리고 완벽한 End-to-End 작업 처리를 중심으로 평가되어야 합니다. 최근 대규모 펀딩에 성공한 데빈(Devin), 매직(Magic)과 같은 기업들이 단순히 ARR만 놓고 보면 고평가되어 보이는 이유이기도 합니다.

패러다임 전환기에 기업 가치를 바라보는 관점

비상장 기업이었던 페이스북에 대한 고평가 논란은 2007년부터 이어져 온 레퍼토리였습니다. 2007년 마이크로소프트가 페이스북을 $15 billion으로 평가했을 당시 수많은 분석가들은 닷컴 버블이 돌아왔다고 걱정하였으며, 2010년 비상장 시장에서 기업가치가 $50 billion을 넘어서자 소수 지분을 인수하는 벤처캐피탈이 책정한 기업가치는 "진짜" 기업가치가 아니라는 주장도 등장하였습니다.

2011년에는 스위스 취리히 연방 공과대학교 소속 경제 물리학 연구진들이 페이스북 서비스가 고객 당 과금할 수 있는 최대 금액을 적용하더라도 회사의 적정 기업가치는 최소 $15 billion에서 최대 $33 billion에 불과하다는 논문을 발표하였습니다. 당시 $100 billion 기업가치가 거론되던 페이스북이 고평가되었고 IPO 이후 닷컴 붕괴와 같은 사태가 일어날 수 있다는 주장이었습니다.

Facebook Vastly Overvalued, Say Econophysicists | MIT Technology Review

현재 시점에서 기업의 미래 가치를 추정하는 것은 본질적인 한계를 가지고 있습니다. 특히 고성장 기술 기업일수록 이러한 오류가 두드러집니다. 이는 기술 발전이 가져올 시장의 근본적인 패러다임 변화를 예측하기 어렵고, 기업이 이러한 변화에 맞춰 진화할 수 있다는 가능성을 충분히 고려하지 못하기 때문입니다. 2012년 당시 페이스북이 상장 10년 만에 1 조 달러 기업이 된다고 예측한 사람이 얼마나 있었을까요?

AI는 단기적으로 고평가되어 있고 장기적으로 저평가되었다는 표현이 정확할 것입니다. AI 버블론이 가지는 맹점은 어떤 투자 기간을 상정하냐에 따라 얼마든지 답이 달라질 수 있다는 것입니다. 세콰이어가 던진 $600Bn 짜리 질문으로 업계가 술렁이고 있지만, 세콰이어가 페이스북 투자를 놓친 대표적인 기관이라는 점이 겹쳐 보이면서 묘한 기시감이 드는 것은 과연 우연일지 사뭇 궁금해지는 시점입니다.