CDFi 5번째 세션 <2>

- hosted by 이유성 (채권 트레이더)

- 월스트리트 디파이의 세미나 내용은 유튜브에서 영상으로도 보실 수 있습니다.

- Greeks

- How do you get Risk?

- Deriving Risk Measures

- Fixed Income & Interest Rates

- SOFR

- Calculating Delta

이번 세션에서는 특히 Market Risk에 초점을 맞추어 설명을 하고자 합니다. Risk를 측정하려면 어떤 상품들이 어떤 원리로 가격이 측정이 되고 결정이 되는지를 알아야 하기 때문에, Risk와 Pricing에 대해 좀 더 이야기할 것입니다.

1. Greeks

Trading 관점에서, Risk는 Greeks 라고 표현하기도 합니다. Risk를 연구해서 알고 있어야하는 이유는 크게 2가지 입니다.

첫번째, Risk 연구는 우리가 감당 가능한 범위 내에서 모험적인 투자를 진행할 수 있도록 도와주는 투자 수단이자 가이드 장치입니다. 최근 트럼프 당선 이후 Bull Market이 찾아와서 돈을 벌고 있지만, 언제 악재가 발생해서 Bear Market으로 바뀔지 모르는 일입니다. 특히 파생 상품의 경우 잘못하면 순식간에 청산을 당해서 빈털터리가 될 수도 있습니다. 따라서, 그런 상황이 발생하지 않도록 감당가능한 범위에서 포지션이 형성되어 있는지를 리스크 분석을 통해 수치화해서 활용할 수 있습니다.

두번째, 레버리지를 이용하기 위해 파생상품을 다루기 시작하면 가격 구조가 복잡하여 투자 수익의 원인을 명확하게 이해하기 어려워 집니다. 이러한 상황에서 리스크 분석, Greeks는 조금 더 상세한 PNL(Profit & Loss) 발생 원리를 이해하는데 중요한 도구로 활용할 수 있습니다.

2. How do you get Risk?

리스크의 경우, 시장에 존재하는 여러 Market Factor가 변동했을 때 내가 들고 있는 상품의 가격이 어떻게 변동하는지를 나타내는 수치입니다. 따라서 가격이 어떤 이유로 결정되고 어떤 요소가 가격을 변화시키는지 알아봐야합니다. 아래는 주요 방법론과 접근 방식입니다.

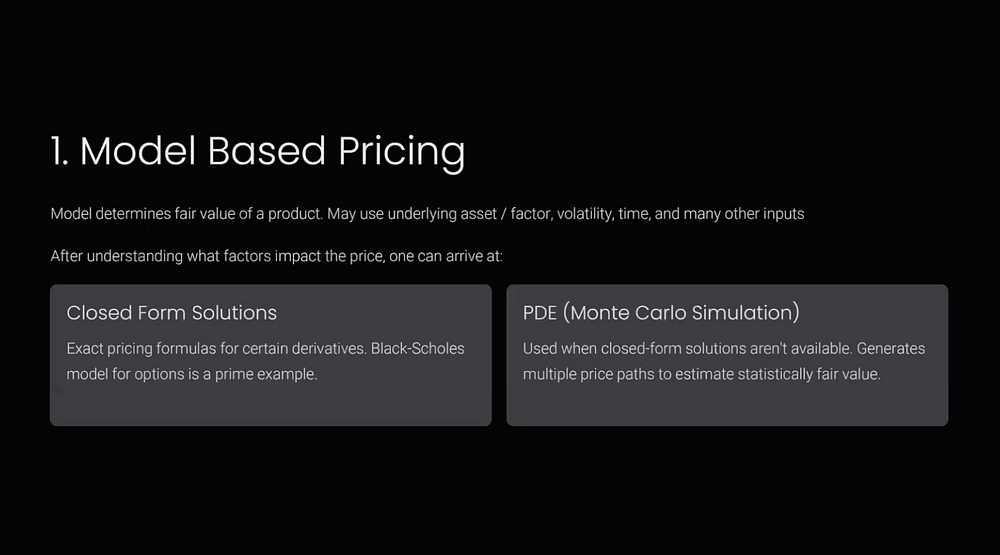

1) Model Based Approach

모델을 바탕으로 가격이 어떻게 형성되는지 예측할 수 있습니다. 기초 자산의 가격, 시장 전반적인 변동성, 옵션의 만기와 같은 주요 변수를 분석하여 상품 가격을 수학적으로 표현합니다. 이 과정에서 명확한 수식으로 가격과 변수 간의 관계를 간결하게 정의할 수 있는 경우 이를 Closed Form Solution이라고 합니다.

이와 반대로 volatility가 특정 수치 만큼 변동하면 가격도 어느 정도로 변동할 것이라는 대략적인 변동량의 관계를 정리할 수 있습니다. 이와 같은 경우는 편미분 방정식을 통해 정의를 할 수 있습니다.

그러나 현실적으로 모든 상품에 대해 Closed Form Solution을 구하기는 어려운 경우가 많습니다. 이럴 경우 Monte Carlo Simulation을 이용합니다. Underlying Distribution이 어떻게 되는지 정리하고, 이에 대해 여러 시뮬레이션을 돌립니다. 1만 개, 10만 개, 100만 개 시뮬레이션을 돌려 각각의 시나리오에서 가격을 결정하고, 여러 수만 개의 distribution 가격에 대한 평균을 구해 하나의 평균 값을 도출합니다. 그러면 통계학적으로 이 평균값이 fair value와 가깝다고 할 수 있습니다.

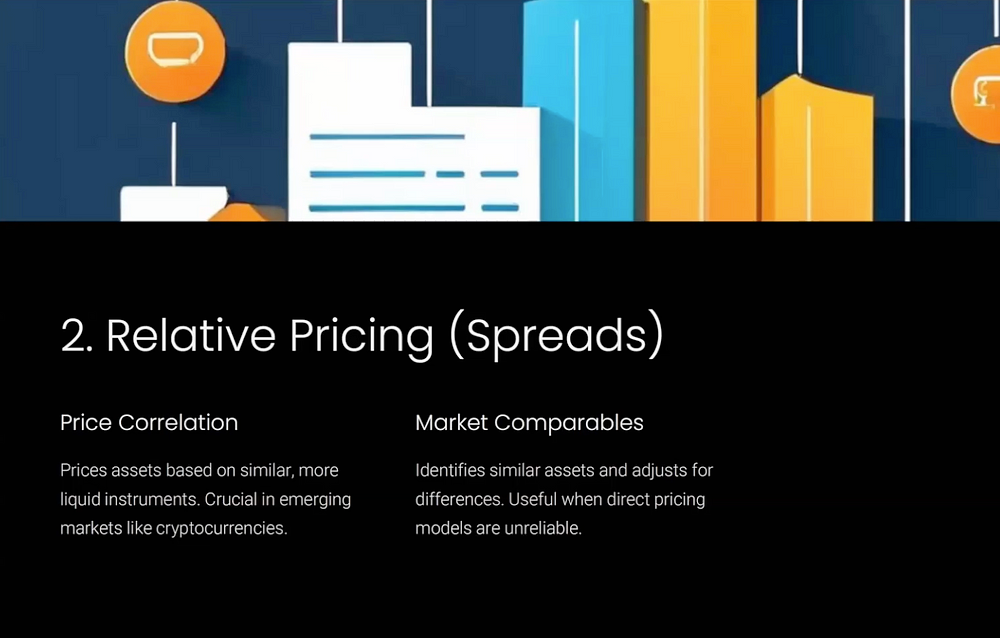

2) Relative Pricing (Spreads)

두번째로는 상대적인 가격 측정이 있습니다. 채권 시장 같은 경우는 국채라는 큰 자산 시장이 있습니다. 국채는 모든 이자율이랑 채권 시장에서 기준이 되는 시장이다 보니까 실제 트레이딩 할 때는 국채의 수익률을 기준으로 추가적인 스프레드, 즉 수익률을 더하는 식으로 가격이 결정됩니다. 암호화페 시장의 경우 대장격인 비트코인 가격에 따라 알트코인의 가격 변화량이 연동되는 식으로 pricing 방법이 있기도 합니다.

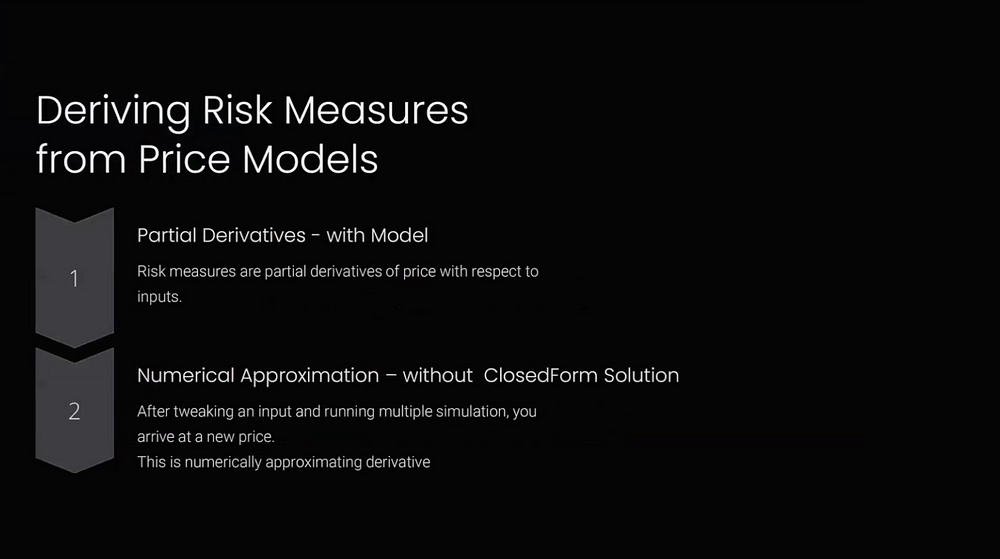

3. Deriving Risk Measures

Pricing에 대해 알아봤으니, 이제는 실제적으로 리스크를 어떻게 구할 수 있느냐에 대해 알아보겠습니다. 앞서 알아본 바와 같이 Pricing에는 Model이 있거나 대략적인 관계만 알고 있을 때, 이렇게 2가지 방법이 있었습니다.

1) Parital Derivatives

존재하는 Model을 통해 pricing을 한 경우, 리스크를 구하기 매우 쉽습니다. 그 Price Model에 대해서 편미분을 하면 수학적 의미로는, input이 순간적으로 변화하였을 때 가격이 어느 정도의 변화를 보이는가를 나타냅니다. 이것이 바로 Risk 자체이기 때문에 Risk 도출이 비교적 쉬운 편입니다. 그래서 수학적인 모델이 있다면, Partial Derivatives가 가능합니다.

2) Numerical Approximation

하지만 실제적으로는 복잡한 상품들이 많기 때문에, Numerical Approximation 방법을 사용하게 됩니다. 주요 변수에 미세한 변화를 가하여 새로운 가격을 계산합니다. 예를 들어, 변수의 변화를 1% 또는 0.1%와 같은 매우 작은 범위로 설정합니다. 이렇게 변수에 미세한 변화가 주어졌을 때 가격이 어떻게 반응하는지를 계산하는 과정은, 수학적으로 미분의 정의와 유사합니다. 이는 극히 작은 변화에 따른 결과값의 변화를 측정하는 방식으로, 수학적으로 약간 approximation 하게 되면 시뮬레이션으로도 가격의 민감도를 어느 정도 정확하게 파악할 수 있습니다.

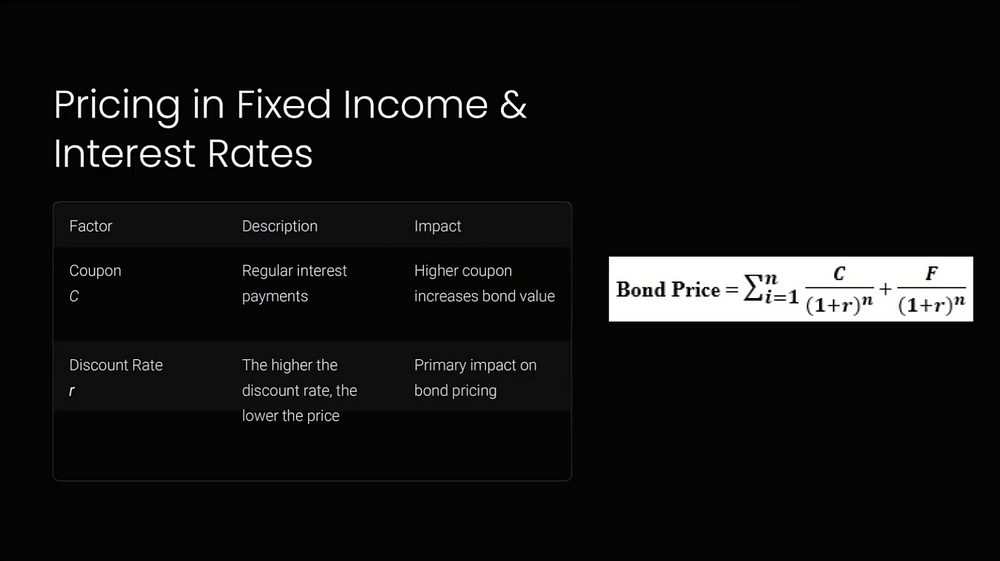

4. Fixed Income & Interest Rates

채권은 Fixed Income, 말 그대로 앞으로 들어올 현금 흐름이 정해져 있기 때문에 직관적인 수식으로 가격 모델이 결정됩니다. Bond Price에 들어 있는 input을 보게되면 채권에 투자했을 때 몇 퍼센트 이자를 받는지에 대한 Coupon, 그리고 앞으로 발생한 현금을 현재 가치로 환산하려면 할인을 해야 하므로 이에 대한 할인율 Discount Rate, 이렇게 2가지가 있습니다. 할인율이 높을수록 먼 미래에 있는 현금의 가치는 크게 떨어지니까 inverse relationship이 존재합니다.

5. SOFR

기업들이 단기적으로 현금을 조달해야 할 때 활용하는 방법 중 하나는 Repo (Repurchase Agreement) 시장입니다. 이 방식은 기업이 보유한 자산, 예를 들어 국채나 우량 모기지(MBS, Mortgage-Backed Securities)와 같은 담보물을 기반으로 하루 단위로 자금을 빌리는 구조입니다.

Repo 거래는 기본적으로 기업이 보유한 자산을 담보로 제공하고, 매우 낮은 이자율로 단기 자금을 빌린 뒤 다시 해당 자산을 반환받는 형태로 이루어집니다. 이러한 거래에서 하루 동안 발생한 모든 Repo 거래의 중간값(median rate)을 SOFR (Secured Overnight Financing Rate)로 정의합니다. SOFR은 담보물이 매우 안전한 국채나 우량 모기지를 기반으로 하기 때문에, 일반적으로 리스크 프리 금리(risk-free rate)로 간주됩니다.

SOFR이 되게 복잡한 개념인데, 하나의 거래만을 하는 것이 아니라 Repo 자체도 Tri-Party Repo 등 여러 종류가 있어 이를 총괄하기도 합니다. 간단하게 기업이 서로 이자를 하루 단위로 빌려주고 받았을 때 대출 금리가 SOFR라고 생각하면 편합니다.

6. Calculating Delta

1) SOFR

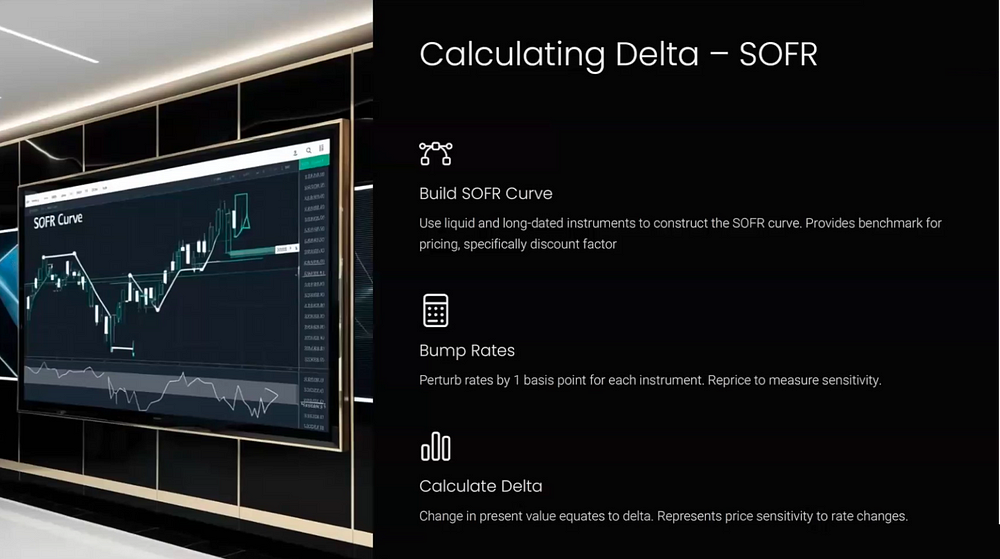

채권 가격을 평가하고 리스크를 도출하기 위해, 먼저 SOFR를 기반으로 금리 곡선을 생성합니다. 이 SOFR Curve를 사용하면, 특정 시점에 해당하는 discount rate을 구할 수 있으며, 이를 통해 채권의 현금 흐름(Cash Flow)을 시장 금리에 맞춰 적절히 할인하여 베이스 시나리오의 채권 가격을 산출할 수 있습니다.

리스크 도출의 다음 단계는 금리 변화에 따른 채권 가격의 민감도를 분석하는 것입니다. 이를 위해 금리 곡선을 일정량 (예: 1 bp) 위아래로 평행 이동(parallel movement)시키고, 새로운 할인율을 사용해 업데이트된 채권 가격을 계산합니다. 그러면 새로운 금리 Curve를 기준으로 또 다른 discount rate를 얻을 수 있습니다. 할인율이 바뀌었으므로, 새로운 가격을 갖을 수 있고 다시 numerical approximation을 통해 가격 변화량을 금리 변화량으로 나누어 Price Sensitivity(민감도)를 측정할 수 있습니다. 이는 채권 가격이 시장 금리에 얼마나 민감하게 반응하는지를 수치화한 데이터의 정이라고 볼 수 있습니다.

이는 현물, 상품, 채권, 주식, 옵션 등 어떤 것으로도 원리 자체는 동일하게 적용할 수 있습니다.

가격 자체는 편미분의 조합을 통해 다시 도출을 할 수 있다는 것이 이론 중에 하나인데, 모든 편미분 값이 가격에 동일한 영향을 주지 않습니다. 특히 금리 상품들의 경우 1차 미분값, 즉 델타에 대해 큰 영향을 받고 나머지 값에는 미세한 영향을 받습니다. 이러한 상품을 Linear Rate 상품이라고 합니다.

이러한 Linear Rate 상품의 경우, 현업에서는 델타를 하루에 한번 계산을 하고 있습니다. Linear Approximation은 도출된 델타 값에다가 시장 금리 변동성을 곱해서 구하는데, 변동성이 크지 않고 Linear 하게 가격이 변동한다는 것을 알고 있으니까 계속 데이터를 새로 구하진 않습니다.

근데 시장에는 Non Linear한 상품들도 많습니다. 이럴 경우 델타가 변하면 volatility도 변하고 관계가 직관적이지 않고 복잡합니다. 그러다 보니까 non-linear 상품의 경우 델타를 10분에 한번씩 계산하여 리프레시하기도 합니다.

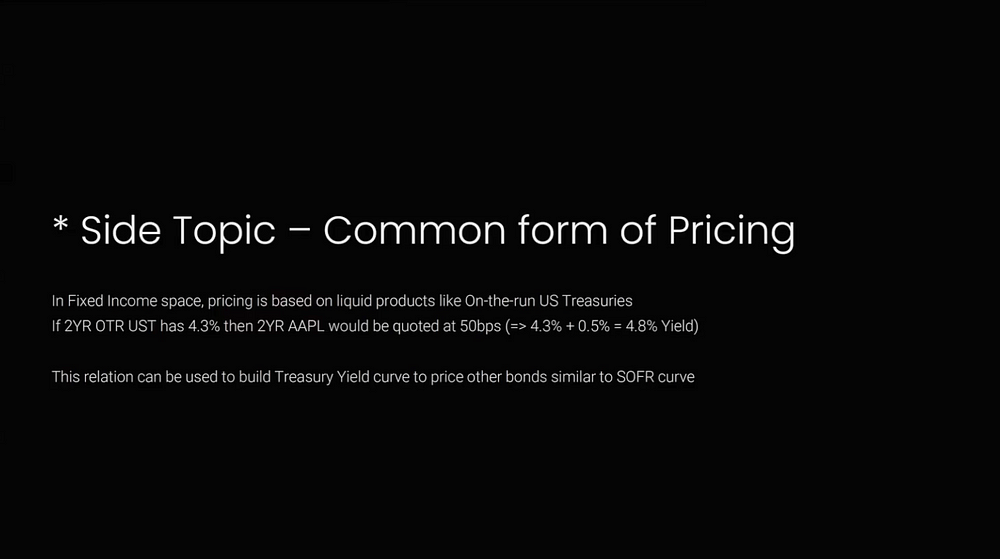

금융 상품의 가격은 단순히 이론적 모델에 의해서만 결정되지 않으며, 시장에서 지배적인 상품의 수익률과 이를 기반으로 한 스프레드(spread)를 고려하여 결정되기도 합니다. 예를 들어, 최근에 발행된 2년 만기 미국 국채의 수익률이 4.3%라고 가정할 때, 트레이더들은 이를 기준으로 다른 상품의 가격을 산출합니다.

예를 들어, 애플이 발행한 2년 만기 회사채의 경우, 국채의 수익률에 0.5%의 스프레드를 더하여 가격을 책정할 수 있습니다. 이 스프레드는 회사채가 국채에 비해 더 높은 신용 리스크(예: 채무불이행 가능성)를 가지기 때문에 추가적인 수익률을 요구하는 형태로 반영됩니다. 이러한 방식으로 회사채의 가격이 결정됩니다.

즉, 시장에 존재하는 기타 Fixed Income은 국채 수익률과 연동되어 있기 때문에 SOFR로만 기준이 되는 가격을 만들 수 있는 것이 아니라, 국채의 수익률을 기준으로 또 다른 금리 커브를 만들 수 있습니다. 그래서 모든 상품들을 국채 금리 커브로 또 pricing 하는 방법도 존재합니다.

애플은 크지 않겠지만, 사기업은 여전히 Credit Risk가 존재합니다. 그렇지만 은행은 이것을 지고 싶지 않아 합니다. 그래서 Credit Default Swap(CDS)을 통해 기업이 파산하거나 채무를 불이행하는 경우 손실을 보상받을 수 있는 상품을 만들었습니다. 이것이 2009년 글로벌 위기 당시 과도한 사용이 위기의 주요 원인 중 하나였습니다.

2) UST, 미국 국채

마찬가지로 미국 국채를 바탕으로 델타를 정리할 수 있습니다. 이 내용은 SOFR과 상당히 유사하기 때문에 이런 방법도 있다는 것 정도만 알고 넘어가겠습니다.

7. Business Model of Sell-Side

이제 제가 종사하고 있는 투자 은행들이 어떤 식으로 돈을 버는지 간단하게 소개드리겠습니다.

투자은행의 수익 구조는 본질적으로 “싸게 사서 비싸게 판다”는 단순한 원리에 기반합니다. 예를 들어, 애플 주식을 $100라고 합시다. 근데 사고 팔 때도 주식 가격이 $100이진 않습니다. 애플 주식을 $95에 매수하고 $105에 매도하는 것처럼, 가격 차이(스프레드)를 통해 수익을 창출합니다. 이러한 Bid-Ask Spread는 동일한 상품을 반복적으로 사고 팔면서 안정적인 수익을 보장하는 주요 메커니즘입니다.

은행은 이러한 거래 과정을 통해 시장에서의 가격 변동에 따른 리스크를 헤지(hedge)하는 방식으로 운영됩니다. 리스크 헤지의 목적은 가격 변동의 영향을 최소화하면서도, 스프레드와 같은 구조적인 수익을 확보하는 데 있습니다. 이 과정에서 은행은 가격 변동에 의한 손실 위험을 줄이고, 지속적으로 수익을 창출할 수 있는 구조를 유지합니다.

예를 들어, 투자은행은 금리 선물 포지션을 수십만 개 보유하며 다양한 시장 조건에서 거래합니다. 이러한 방대한 포지션을 다 관리하고 추적할 수는 없기 때문에 데이터와 리스크를 효율적으로 관리하기 위해 델타 리스크 등 다양한 지표를 수치화하고 체계적으로 기록합니다. 이를 통해 시장 이벤트(예: FOMC에서 금리가 25bp 하락할 경우)에 따른 포트폴리오 가격 변동을 예측하고, 장부상의 리스크를 합리적으로 관리합니다.

Epilogue: CDFi 만의 잡담

1. Fair Value 구하기

시장을 봤을 때 크게 2가지 케이스로 나뉠 것 같습니다. 첫번째는 유동성 및 거래량이 많은 경우로, 실질적으로 봤을 때 모델이 필요 없습니다. 시장 자체에 대한 가격이나 정보가 빨리 업데이트가 되기 때문에 모델이 없어도 fair value가 됩니다.

새로 나온 밈코인과 같이 비교적 작은 상품들의 경우 거래량이 별로 없습니다. 그래서 사고자 하는 사람과 파는 사람 사이의 간격, spread가 큽니다. 이러한 경우에서 fair value는 모델을 사용해야합니다. 제가 생각했을 때는 ‘Option Pricing Model’이 잘 맞을 것 같지만, 정확성은 그렇게 높지 않지만 fair value에 대한 합의안 도출을 위해 이용되고 있다고 생각합니다.

2. Fair Value의 사용처

이렇게 구한 Fair Value은 금리 선물이나 금리 스왑에 사용합니다. 기업들이 자본을 조달하는 과정에서 금리와 관련된 다양한 리스크가 발생합니다. 예를 들어, 삼성전자는 운영 자금이나 투자 자금을 확보하기 위해 시장에서 채권을 발행할 때, 고정 금리와 변동 금리 중 어떤 조건이 더 유리한지를 고려해야 합니다. 금리가 변동함에 따라 자본 조달 비용이 달라지므로, 이러한 불확실성에서 리스크가 발생합니다.

이런 상황에서 금융 기관은 기업이 금리 리스크를 관리할 수 있도록 금리와 관련된 금융 상품을 제공합니다. 가격 책정의 출발점은 순수한 가치인 Net Market Fair Value (NMFV)입니다. 이는 어떠한 추가적인 이익이나 비용이 포함되지 않은, 시장이 평가하는 가장 기본적인 가치입니다. 이후 금융 기관은 여기에 0.01%와 같은 스프레드를 추가하여 최종 가격을 제시합니다. 이 과정에서 스프레드는 거래를 중개하거나 리스크를 감수한 대가로 추가된 마진입니다.

결과적으로, 금융 기관은 기업에게 금리 스왑과 같은 상품을 통해 리스크를 관리할 수 있는 솔루션을 제공하며, 동시에 중개 과정에서 수익을 창출합니다. 이러한 방식은 기업이 금리 변동성에 대비할 수 있도록 지원하며, 금융 시장의 안정성을 높이는 데 기여합니다.

3. Hedging & Machine Learning

앞서 SOFR Curve를 만든다고 설명드렸는데, 이걸 만드는데 대략 60개의 실제적인 상품들이 들어갑니다. 리스크 분석의 큰 목적은, 내가 이 상품을 헷징할 수 있느냐 없느냐인데, 60개 상품에 대해 하나하나 다 헷징을 하려고 하며 돈이 다 새어 나갑니다. 햇징을 한다는 것은 또 다른 은행이나 브로커에게 주문을 해야하고 이들은 우리에게 Bid-Ask Spread를 요구하기 때문입니다. 그렇게 헷징을 다 하다보면 벌어드린 수수료가 다 날아갑니다.

그러면 이 수많은 Dimension의 Risk 중에서 우리가 어떤걸 매니징할지가 중요하는데, Machine Learning에서 PCA를 통한 Dimension Reduction을 적용하기도 합니다.

해당 자료는 CDFi 세미나에서 진행한 세션 내용을 바탕으로 제작되었습니다.해당 자료의 저작권은 CDFi 및 발표자에게 귀속되며, 어떤 형태로든 동의 없이 복제, 변형, 재배포 될 수 없습니다.

뉴스레터: https://maily.so/cdfi

유튜브: Youtube_월스트리트디파이

텔레그램(뱅크리스 코리아): https://t.me/BanklessKorea

트위터(뱅크리스 코리아): https://twitter.com/BanklessKorea

의견을 남겨주세요