Divided by Zero에 오신 걸 환영합니다. IT테크, 스타트업 그리고 자본시장에 대한 2차적 사고를 공유합니다.

엔터프라이즈 데이터 시장의 왕좌가 바뀌었죠. 비상장 기업인 데이터브릭스(Databricks)가 상장사인 스노우플레이크(Snowflake)의 기업 가치를 넘어서고 있는 현상이 고착화 된거죠.

데이터브릭스는 최근 펀딩에서 무려 1,340억 달러의 가치를 인정받은 반면, 스노우플레이크의 시가총액은 약 750억 달러 수준에 머물러 있습니다. 두 회사 모두 연 매출 50억 달러라는 비슷한 덩치를 가지고 있음에도 불구하고, 시장은 데이터브릭스의 매출 1달러를 스노우플레이크보다 두 배 더 비싸게 쳐주고 있는 셈입니다.

이 밸류에이션 격차의 원인은 단 하나, 바로 AI입니다. 과연 스노우플레이크는 태생부터 AI로 무장한 데이터브릭스를 따라잡을 수 있을까요?

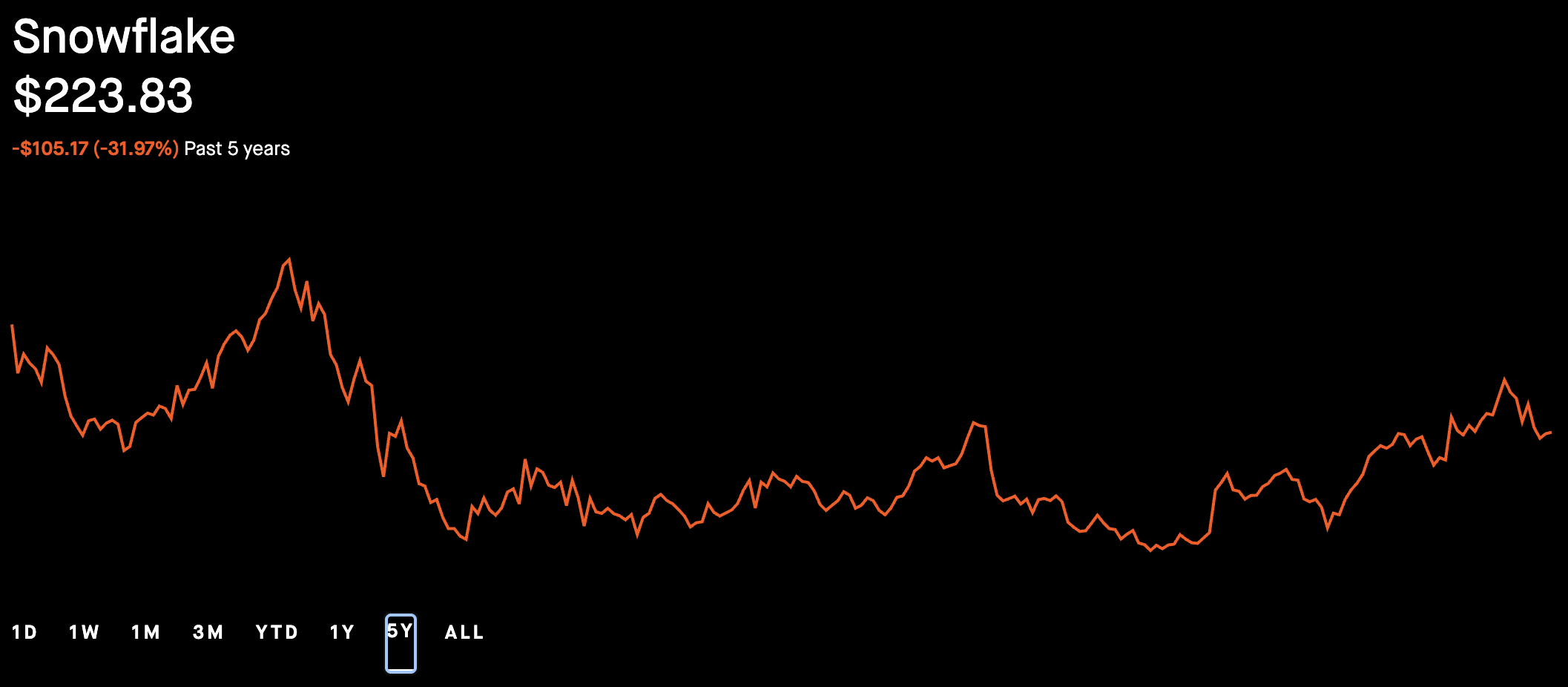

숫자는 거짓말을 하지 않죠. 이번달에 데이터브릭스는 시리즈L 펀딩(네 오타가 아니라 시리즈L이 맞습니다. 영원히 상장을 안하려나요?)을 통해 1,340억 달러의 기업 가치를 찍었습니다. 반면 (버핏의 투자 소식과 함께)2020년 역대급 IPO로 화려하게 데뷔했던 스노우플레이크는 현재 750억 달러 선에서 고전하고 있습니다. (그리고 버크셔해서웨이는 스노우플레이크의 지분을 모두 정리한지 오래죠)

이 격차를 설명하는 지표는 사실 AI를 포함해서도 두가지가 있습니다.

먼저 성장 속도가 다릅니다. 데이터브릭스는 전년 대비 55% 성장하며 2027년 연 매출 150억 달러를 향해 달려가고 있지만, 스노우플레이크는 29% 성장에 그치며 100억 달러 수준을 바라보고 있습니다. 둘째, 고객 충성도를 보여주는 순매출유지율(NRR)에서도 희비가 갈렸습니다. 데이터브릭스는 140%대를 유지하는 반면, 스노우플레이크는 전성기 171%에서 125%까지 주저앉았죠.

이 결정적인 차이는 바로 AI 매출입니다. 데이터브릭스는 AI 제품으로만 연간 10억 달러 이상을 벌어들이고 있지만, 스노우플레이크는 고작 1억 달러 수준입니다. 이 10배의 격차가 바로 시장이 데이터브릭스에 AI 프리미엄을 부여하고 스노우플레이크에는 레거시 할인을 적용하는 근본적인 이유인 셈입니다.

그냥 보기엔 두 회사 다 데이터 클라우드 서비스를 제공하는 회사인데 왜 이렇게 다른 길을 걷고 있을까요? 사실 이 격차는 단순한 기술력의 차이가 아니라 창업 당시부터 각인된 DNA의 차이에서 비롯됩니다.

데이터브릭스는 2013년 UC 버클리 AMPLab에서 아파치 스파크(Apache Spark) 창시자들이 만들었습니다. 태생 자체가 머신러닝과 데이터 사이언스였던 겁니다. 반면 같은 해 설립된 스노우플레이크는 SQL쿼리에 최적화된 클라우드 데이터 웨어하우스로 시작했죠.

그러면서 데이터브릭스는 지난 10년간 AI라는 한 우물을 팠습니다. 인수합병만 봐도 알 수 있습니다. 2023년 13억 달러에 인수한 모자이크ML(MosaicML)이 대표적이죠. 이를 통해 표준 방식보다 2~7배 빠른 속도로 거대언어모델(LLM)을 훈련할 수 있는 인프라를 확보했고, 지금까지 20만 개 이상의 AI 모델이 데이터브릭스 플랫폼 위에서 만들어졌습니다. 여기에 오픈소스 MLOps의 표준인 MLflow를 주도하고, 데이터 형식 통합을 위해 타블라(Tabular)를 10억 달러에 인수하며 해자를 깊게 팠습니다.

데이터브릭스의 강점은 이미 2024년에도 공고했던겁니다. 2024년 3월에 공개했던 오픈소스 LLM DBRX는 당시 GPT-3.5를 능가하는 성능을 보여줬습니다. 고객들에게 "우리 플랫폼을 쓰면 너희도 이런 걸 만들 수 있다"는 시그널을 준 셈입니다. 메타(Meta), 엔비디아(Nvidia)와의 긴밀한 파트너십은 덤이죠.

스노우플레이크는?

반면 스노우플레이크의 현실은 다소 다릅니다.

경영진은 "신규 예약(Bookings)의 50%가 AI와 연관되어 있다"고 강조하지만, 실제 성적표를 까보면 AI 매출은 전체의 2.3%에 불과합니다. 나머지 97%는 여전히 전통적인 데이터 웨어하우징과 분석 작업에서 나오고 있는 겁니다.

물론 스노우플레이크도 손을 놓고 있지는 않습니다. 2024년에 새로 CEO로 부임한 스리다르 라마스와미(Sridhar Ramaswamy) CEO는 회사를 '영업 중심'에서 '엔지니어링 중심'으로 뜯어고치고 있습니다. 전임 CEO였던 프랭크 슬루트만(Frank Slootman)은 SaaS업계에서 전설적인 CEO였으나 전투적으로 소프트웨어를 팔고, 회사를 상장시키는데 특화되어있던 스타일이었죠. 반면 라마스와미는 기술형 CEO에 가깝습니다.

그런 리더십 전환에 맞춰 스노우플레이크는 앤스로픽(Anthropic)과 2억 달러 파트너십을 맺어 클로드를 품었고, 문서 AI(Document AI), 코텍스(Cortex) 같은 신기능을 쏟아내고 있죠. 올해 2025년에만 400개가 넘는 새로운 기능을 내놓았습니다.

하지만 데이터 웨어하우스 위에 AI를 얹는 건 AI 플랫폼 위에 데이터 웨어하우스를 얹는 것보다 기술적으로 훨씬 어렵습니다. 기업 고객들은 스노우플레이크의 AI 기능인 코텍스에 대해 "확장성이 떨어지고 디버깅이 어렵다"는 다소 냉혹한 평가를 내리고 있습니다. 3년 넘게 AI 인프라를 다져온 데이터브릭스를 따라잡기엔 AI 후발 진출기업의 적응기가 너무 험난한 셈입니다.

여기서 스노우플레이크가 가진 무기는 데이터입니다.

이미 688개의 거대 기업 고객이 데이터를 쌓아두고 있고, SQL에 익숙한 수많은 개발자가 스노우플레이크를 쓰고 있습니다. 데이터를 AI로 가져가는 것보다, AI를 데이터가 있는 곳으로 가져오는 게 편하다는 논리죠. 이거면 될까요?

그럼에도 경쟁 상황은 스노우플레이크에 불리하게 돌아가고 있습니다. 두 회사의 고객 교집합이 빠르게 늘어나고 있기 때문이죠. 2024년 6월 40%였던 중복 고객 비율은 52%까지 치솟았습니다. 기업들이 스노우플레이크를 쓰면서도, AI 워크로드를 돌리기 위해 데이터브릭스를 추가로 도입하고 있다는 뜻입니다. 실제로 ETR 설문조사에 따르면, AI/ML 분야에서 데이터브릭스의 지출 증가 속도는 스노우플레이크를 11포인트나 앞서고 있습니다.

냉정하게 볼 때, 현재 상황에서는 다가오는 2026년도 스노우플레이크에게 극적인 전환의 해가 아니라 그저 점진적 진전의 해가 될 공산이 큽니다. 12~18개월 안에 1억 달러와 10억 달러의 차이를 메우는 건 물리적으로 불가능에 가깝습니다. 게다가 데이터브릭스는 만약에 드디어 드디어 IPO를 한다면 1,500억 달러 이상의 가치를 증명하며 그 격차를 더 벌릴 태세입니다.

AI로 시작했느냐

이런 시장 구도는 엔터프라이즈 IT 시장의 오랜 원칙을 보여주고 있습니다. "어디서 시작했느냐가 어디로 갈 수 있는지를 결정한다"는 것이죠. 데이터브릭스는 AI 네이티브라는 태생적 강점과 30억 달러가 넘는 전략적 인수를 통해 오늘날의 프리미엄을 정당화하고 있습니다.

스노우플레이크가 이 게임에서 살아남으려면, 단순히 "우리도 AI 해요. AI 관련 매출이 계속해서 성장하고 있어요"라고 외치는 것으로는 부족합니다. 2027년까지 (AI 관련 매출이 아닌)진짜 AI 매출을 5억 달러 이상으로 끌어올리고, 떨어지는 순매출유지율(NRR)을 130%대로 돌려놔야 합니다. 그래야만 시장은 그들을 뒤쳐지는 데이터웨어하우스 기업이 아니라 진지한 AI 플레이어로 다시 봐줄 겁니다.

하지만 기회는 모두가 어렵다고 외칠 때 있듯, 스노우플레이크에게 딥밸류라는 관점을 가져가볼 수 있을까요? 투자자 입장에서 관전 포인트는 간단해보입니다. 스노우플레이크가 AI 에이전트 시대를 맞아 자사의 방대한 데이터를 지능형 시스템으로 연결할 수 있느냐는 겁니다.

하지만 2025년 말 현재, 그 지능의 시스템 왕좌는 데이터브릭스가 차지하고 있는 것으로 보입니다. 스노우플레이크 주주들에게는 불편하지만, 인정해야 할 현실인 셈입니다. (개인의 의견일 뿐 매수/매도에 대한 추천은 아닙니다)

의견을 남겨주세요