Divided by Zero에 오신 걸 환영합니다. IT테크, 스타트업 그리고 자본시장에 대한 2차적 사고를 공유합니다.

지난주에 일본 국채(JGB) 시장이 발작했습니다. 역사적으로 가장 안정적이었던 시장이 역사상 가장 폭력적인 리프라이싱을 겪은 것이죠. 시장에서는 이를 도쿄의 트러스 모멘트(Truss Moment)라고 부르고 있는데요. 2022년 영국 국채 시장을 붕괴시켰던 리즈 트러스 총리의 감세안 사태가 도쿄에서 재현되었다는 뜻입니다.

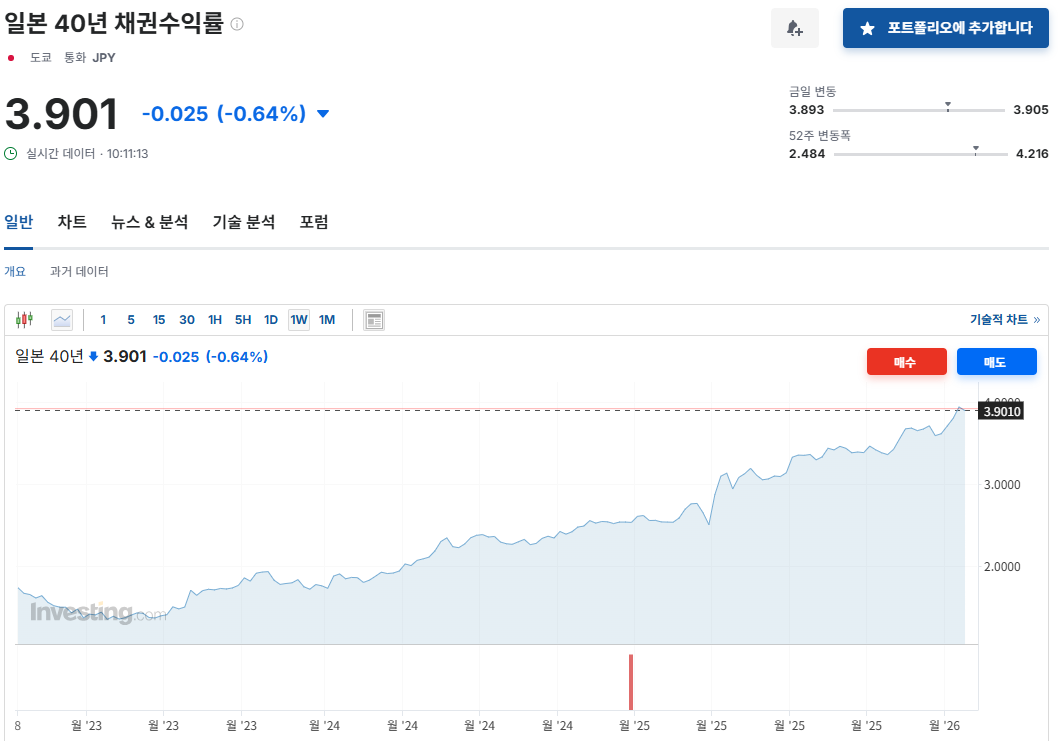

1월 19일에 40년 만기 일본 국채 금리는 2007년 이후 처음으로 4.24%를 돌파했습니다. 통계적으로는 6표준편차 이벤트입니다. 정상적인 시장에서는 수십만 년에 한 번 일어날까 말까 한 일이 벌어진거죠. 일본의 금리 안정 신화가 깨졌다는거고, 글로벌 자금의 거대한 이동을 예고하고 있습니다.

이 사태의 진앙지는 2025년 10월 취임한 다카이치 사나에 총리입니다. 다카이치 총리는 지나친 긴축을 비판하면서, 대규모 부양책과 감세를 골자로 하는 사나에노믹스를 내걸었습니다.

문제는 1월 19일에 사나에가 자신의 정치적 입지를 다지기 위해 중의원을 해산하고 2월 8일 조기 총선을 선언하면서 터졌습니다. GDP 대비 부채비율이 230%를 넘는, 선진국 중 최악의 재정 상태를 가진 나라에서 뚜렷한 재원 대책도 없이 122조 3천억 엔짜리 역대급 예산안을 밀어붙이겠다고 선언한 셈입니다. 20대 유권자 층에서 90%에 달하는 압도적인 지지를 받고 있다는 자신감이 깔려 있었겠지만, 금융 시장은 이걸 재정 건전성 포기 선언으로 받아들였습니다. 시장은 일본 정부가 빚을 갚기 위해 중앙은행을 찍어누르는 재정 우위 상태에 빠질 것이라고 해석하고 국채를 투매하기 시작한 것이죠.

이런 채권 시장의 반응은 파괴적이었습니다. 이날 하루에만 40년물 국채 금리는26bp(0.26%p)나 폭등해 4.24%를 찍었습니다. 10년물 금리는 2.38%로 27년 만에 최고치를 경신했죠. 다카이치 취임 이후 불과 4개월 만에 초장기물 금리가 80bp나 튀어 오른 겁니다.

통계적으로 6표준편차라는 건 사실상 일어날 수 없는 일이 일어났다는 뜻입니다. 기존의 리스크 관리 모델이 붕괴되었음을 의미하는데, 사실 심각한 건 유동성 증발입니다. JGB 유동성 지수는 사상 최고치인 9.5포인트를 기록했고, 시장에서는 구매자 파업이라고 부르고 있습니다. 원래 일본 국채 시장을 묵묵히 받아주던 생명보험사나 연기금 같은 구매자들은 사라지고, 이제 시장 거래의 65% 이상을 재정 리스크에 민감한 외국인 투자자들이 주도하고 있는 형국이죠.일본계 은행 관계자가 "초장기 국채 시장은 죽었다"고 선언할 정도로, 시장 기능이 마비되었습니다.

승자와 패자는

현재 상황을 보면 이번 금리 발작은 일본 금융권의 지형도를 완전히 갈라놓았습니다. 가장 큰 패자는 생명보험사들입니다. 다이이치 생명이나 닛폰 생명 같은 거대 보험사들은 과거 제로 금리 시절 사들인 막대한 국채 포트폴리오를 안고 있습니다. 금리가 0%대일 때 산 채권이 4.2%가 되면 채권 가격은 똥값이 됩니다. 시장에서는 1월 말 기준 보험사들의 평가손실만 약 600억 달러(약 9조 엔)에 달할 것으로 추산하고 있죠. 자본 비율을 맞추기 위해 이들은 울며 겨자 먹기로 해외 자산, 특히 미국 국채나 유럽 채권을 팔아 치우고 본국으로 현금을 가져와야 하는 처지에 몰린 겁니다.

반면에 메가뱅크들은 반사이익을 얻고있는데요. MUFG, SMFG, 미즈호 같은 대형 은행들은 단기적으로는 보유 채권 손실을 입겠지만 장기적으로는 축복을 맞이했습니다. 대형은행들은 3조 달러에 달하는 막대한 현금성 자산을 보유하고 있는데, 이제 이 돈으로 4%대 고금리 국채를 쓸어 담을 수 있게 된겁니다 (순이자마진(NIM)이 개선되면서 장기 수익성은 오히려 좋아질 것). 결국 디플레이션의 종말은 현금 부자에게는 기회이고, 채권 부자에게는 재앙이 되는 셈입니다.

엔 캐리 트레이드

잘 아시겠지만 일본의 금리 발작이 도쿄만의 문제는 아닙니다. 엔 캐리 트레이드는 많이 들어보셨곘죠. 지난 30년간 전 세계 자산 가격을 떠받쳐온 글로벌 유동성 기계가 고장났자는거죠.

엔 캐리 트레이드를 한번 짤막하게 설명해보면,메커니즘은 간단합니다.

그동안 글로벌 투자자들은 금리가 사실상 0%인 엔화를 빌려서 미국 기술주나 비트코인 같은 고수익 자산에 투자해 왔습니다. 그런데 일본 금리가 4%대로 치솟고, 엔화 가치가 요동치면 이 공식은 깨집니다. 이자 비용은 늘어나고 환차손 위험은 커지죠. 결국 투자자들은 해외 자산을 팔아 엔화 빚을 갚아야 합니다.

이 청산 과정은 전 세계 시장에 충격파를 주고 있습니다. 국장은 잘 가고 있지만, 나스닥은 하락세고, 비트코인 가격은 8만 6천 달러 아래로 밀려났습니다. 일본 자본이 본국으로 회귀하면서 전 세계 유동성이 수축되는 글로벌 긴축이 시작된 겁니다. 이렇다보니 1월 23일 엔화가 하루 만에 1.75% 급등한 배후에는 미 연준(Fed)과 일본 당국의 개입설이 나왔죠. 일본 국채 시장의 붕괴가 시스템 리스크로 번지는 것을 막기 위해 전 세계 중앙은행들이 긴급 공조에 나설 수 밖에 없다는거죠.

주시해야 할 때

그런의미에서 2월 8일 총선은 일본 재정의 미래를 건 투표가 될 것입니다. 다카이치 총리가 승리한다면 재정 확장은 계속될 것이고, 채권 시장의 발작은 일상이 될지도 모릅니다.

하지만 이제 지난 30년간 일본 경제를 지배했던 디플레이션 관성은 끝난 것으로 보입니다.

4.2%라는 숫자는 일시적 스파이크가 아니라 자본 비용의 구조적 재평가로 해석하는게 맞을겁니다. 일본의 금리 상승은 전 세계 자본 비용을 끌어올리는 중력으로 작용하겠죠. 투자자로서는 도쿄를 주시해야 합니다. 일본의 휴화산이 폭발한다면, 그 화산재는 전 세계 금융 시장을 덮을 수 있을테니까요.

의견을 남겨주세요