일본 스타트업 시장이 최근들어 주목을 받고 있습니다.

국가 경제 규모에 비해서는 아직 작은 스타트업 투자 시장, 그리고 스타트업의 상장이 쉽고, 빠르고, 시가총액도 작은 시장으로 알려져있습니다.

실제로 어느정도로 작을까요? 대략적으로 100억엔 (약 1000억원) 전후로서, 한국의 스타트업과 비교하면 시리즈 B~C 정도되는 규모인것 같습니다.

그럼 올해는 조금 다를까요?

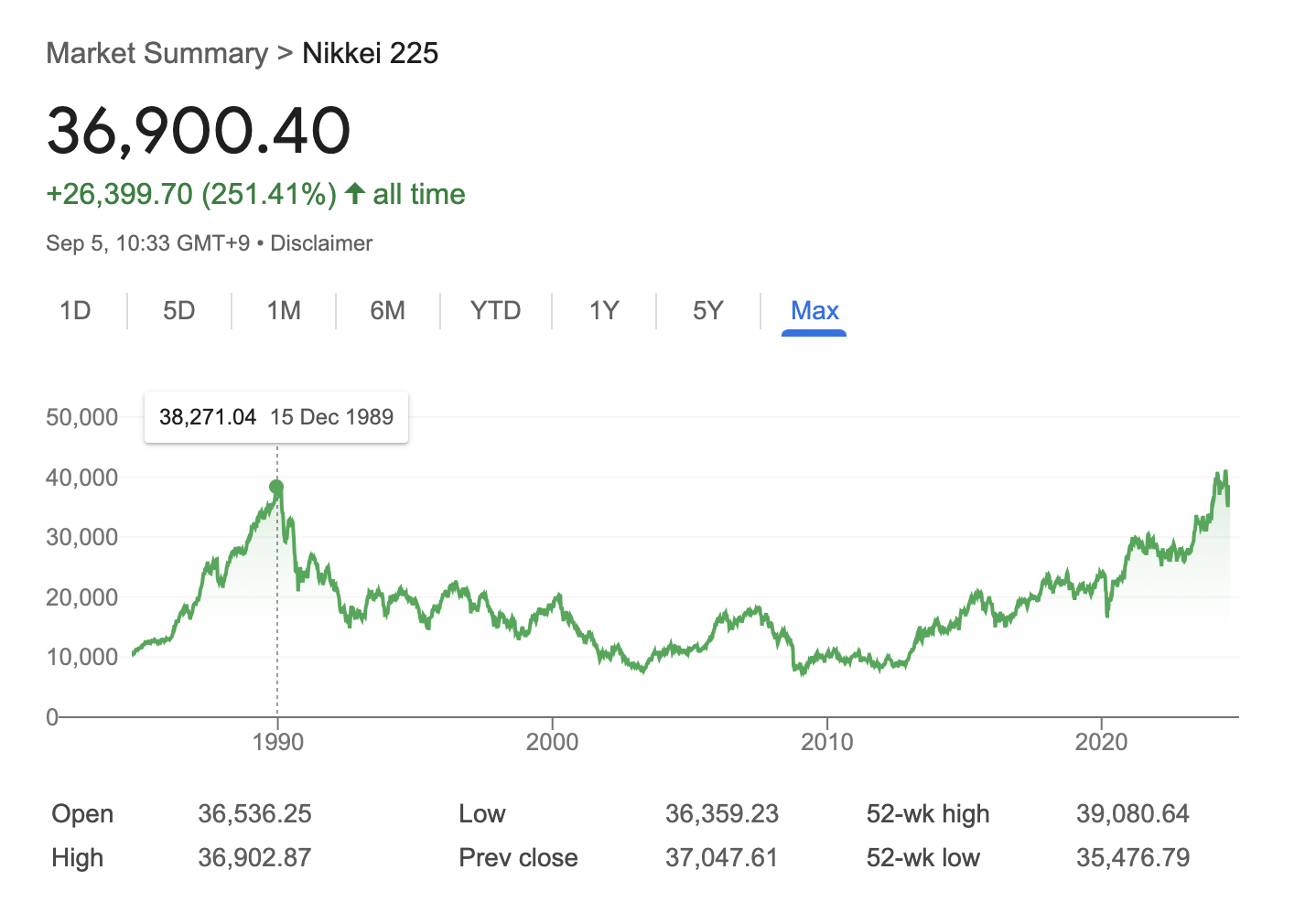

올해 일본 주식시장은 역대급으로 성장하였으며, 닛케이 지수는 무려 1980년대의 버블 시점의 지수를 넘었습니다.

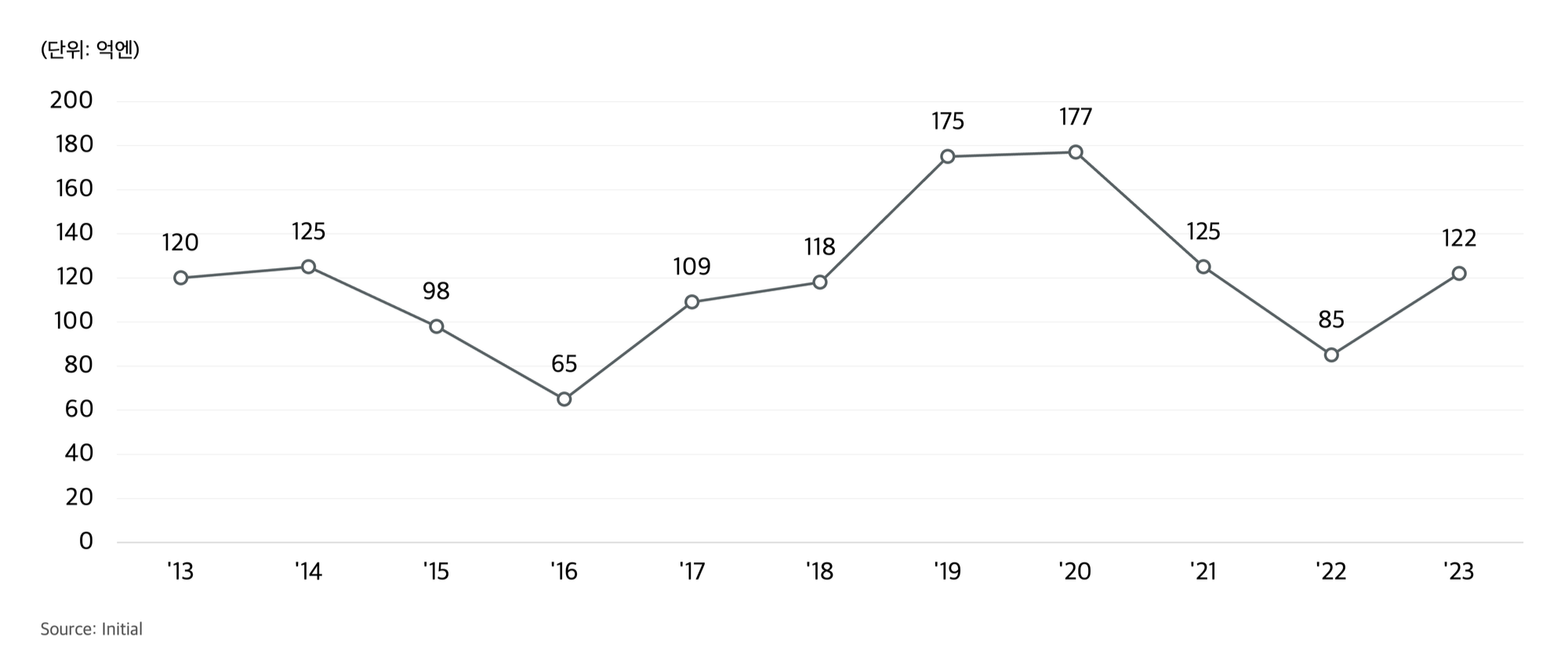

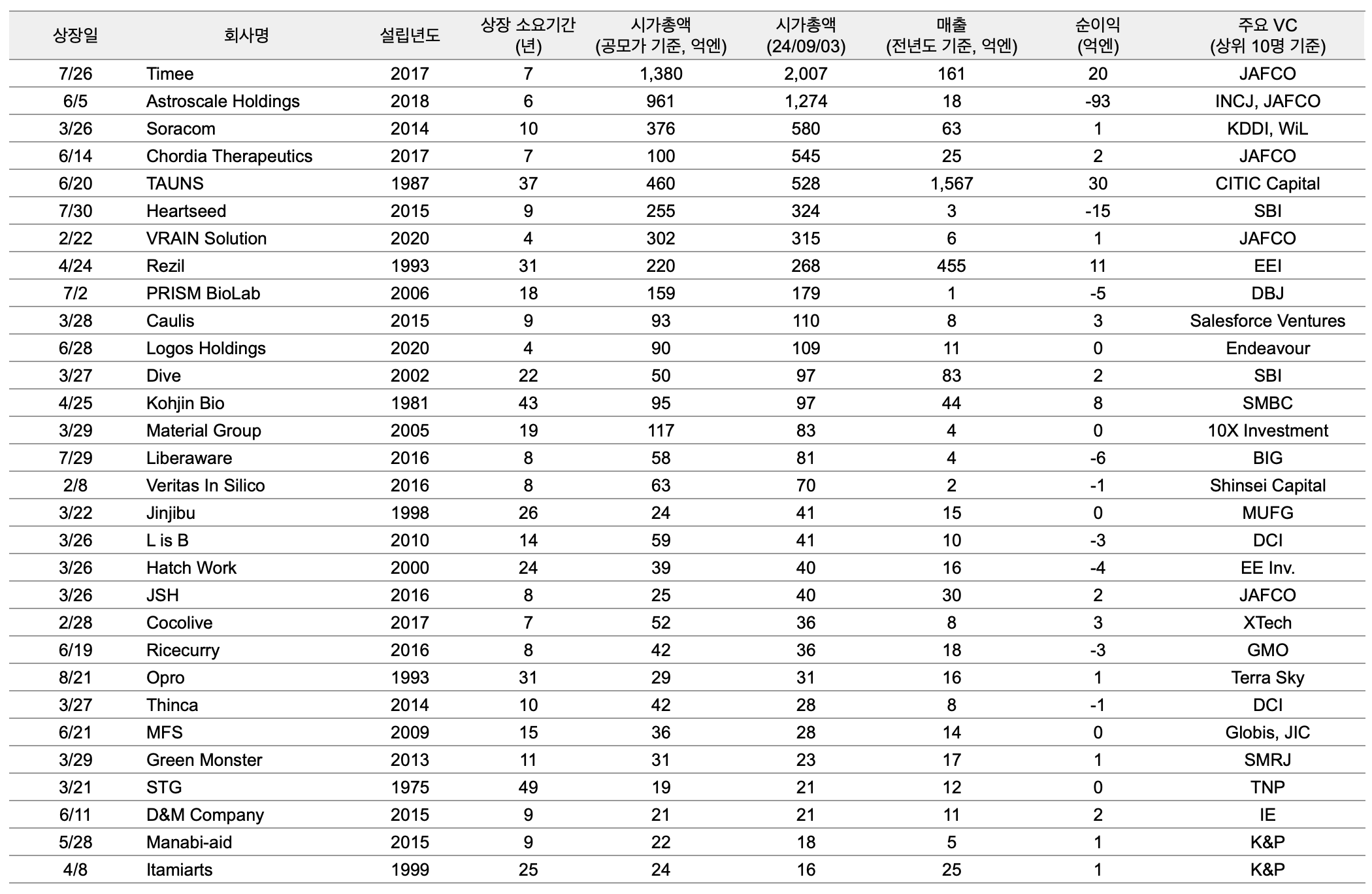

2024년의 상장 기업들을 살펴보니, 1월부터 8월까지 총 47개의 기업이 상장하였고, 그 중에서 스타트업은 30개가 있었습니다.

여기서 스타트업의 기준은, 상위 주주 10곳 중에 벤처캐피탈이 포함되어 있는 곳을 기준으로 하였습니다.

작년 한해동안 49개의 스타트업이 상장하였기 때문에, 상장한 스타트업 수는 늘어나고 있는 경향으로 보입니다.

하지만 올해도 어김없이 시가총액은 낮은 결과를 보였습니다. 오히려 작년보다 더 낮은 결과를 기록하였습니다.

2024년 8월까지 상장 스타트업 30개사의 중앙값

- 상장 소요기간: 10년

- 공모가 기준 시가총액: 59억엔

- 현재 시가총액: 76억엔

- 주가 상승률: 29%

- 매출: 14억엔

- 순이익: 1억엔

시가총액이 왜 작을까요? 혹시 저평가가 되어 있는 것일까요?

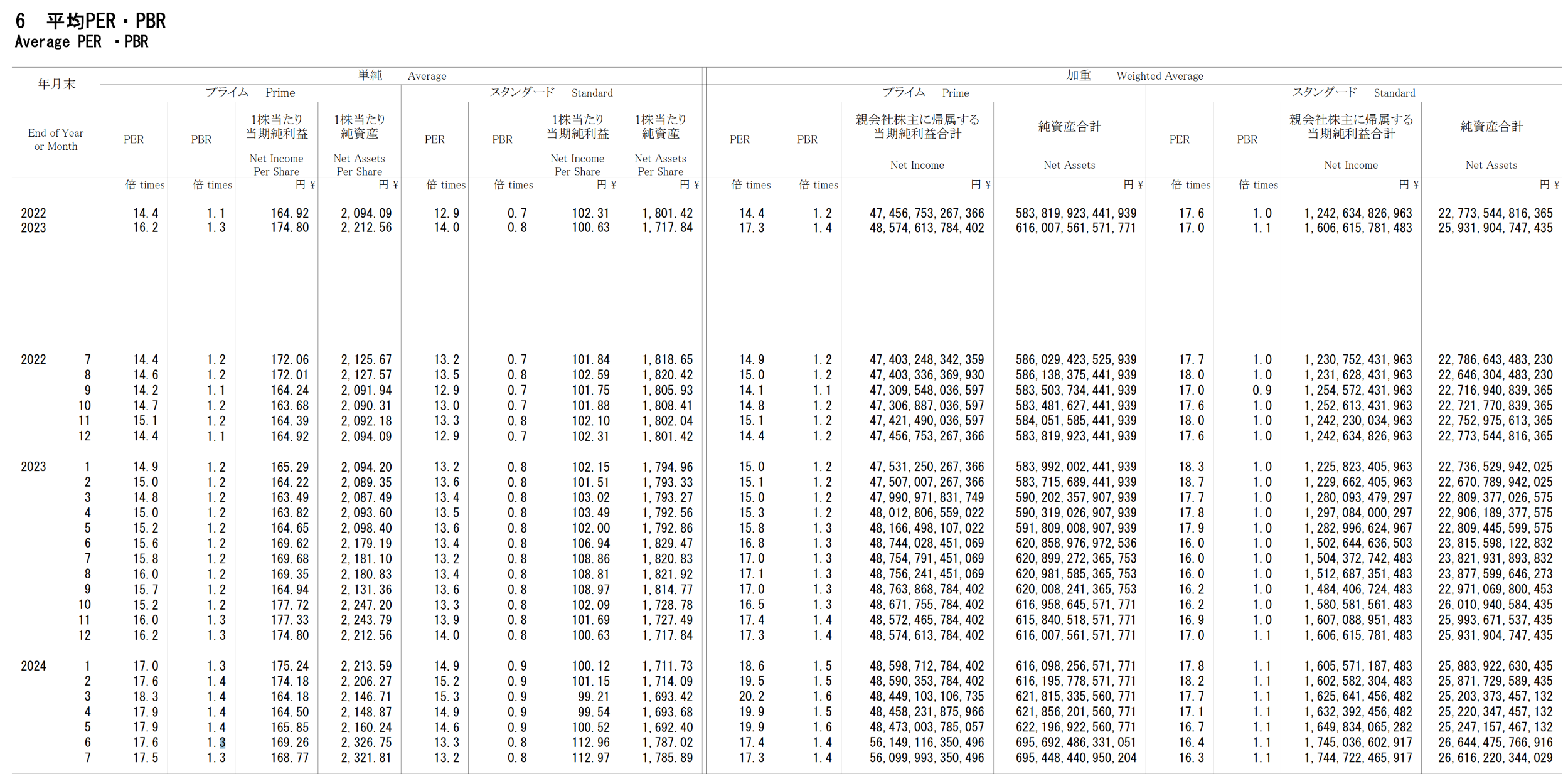

30개사 중 적자인 기업을 제외한 18개의 기업의 PER(상장 직전년도 실적 기준)의 중앙값은 29로서, 일본 전체 주식시장과 비교하여도 (프라임: 17.5, 스탠다드: 13.2) 결코 낮지 않습니다.

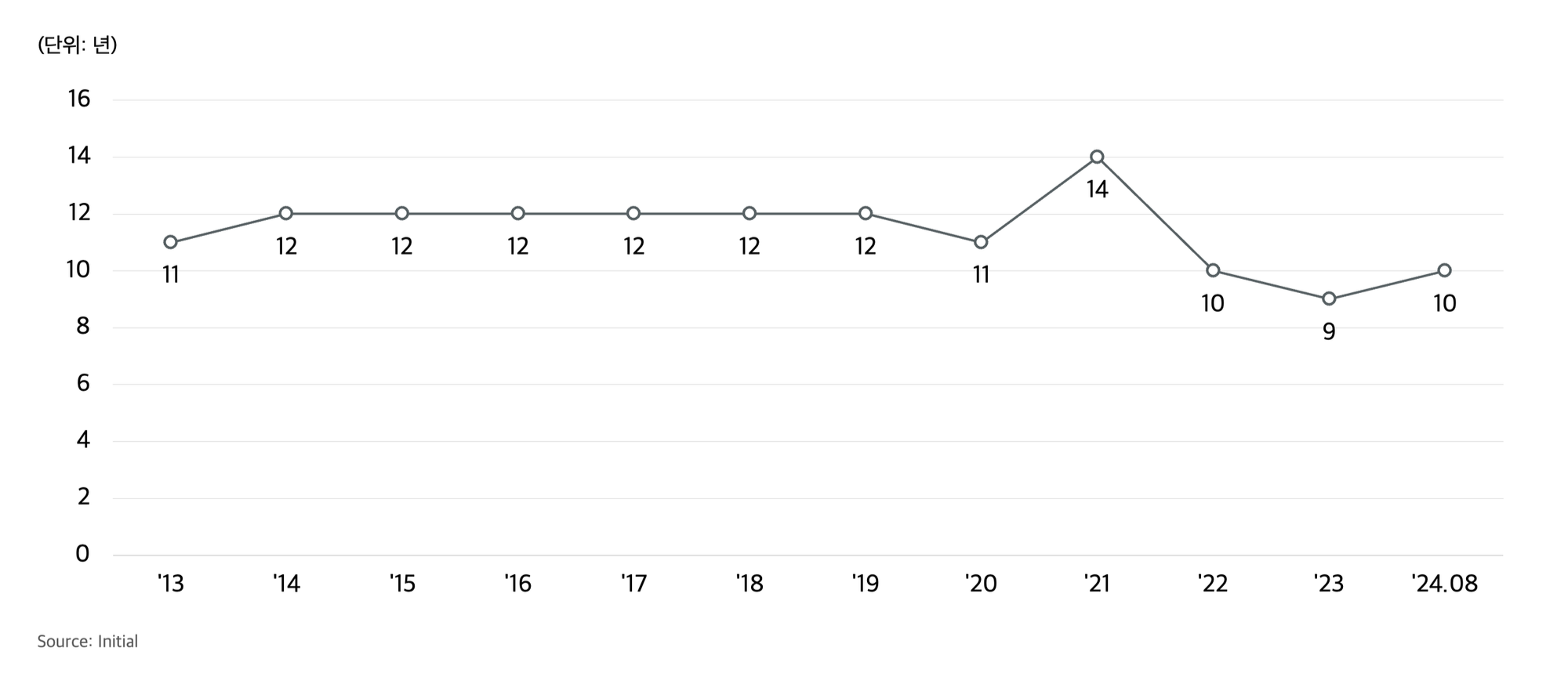

또한 상장한 스타트업들의 설립 이후부터 상장까지의 소요기간을 보아도 10년 정도 걸리기 때문에 (중앙값 기준), 빠르다고 볼수도 있지만 그렇다고 아주 얼리스테이지에서 상장하는 것도 아닌 것 같습니다.

결국, 저평가 되어있거나, 얼리 스테이지인 상태에서 상장하고 있기 보다, 어느정도 업력이 있음에도 불구하고 매출 및 이익에 대한 회사규모가 작은 상황속에서 상장한다고 보는 것이 맞을것 같습니다.

그렇다면 이들은 왜 더 투자를 받지 않고, 상장 하였을까요?

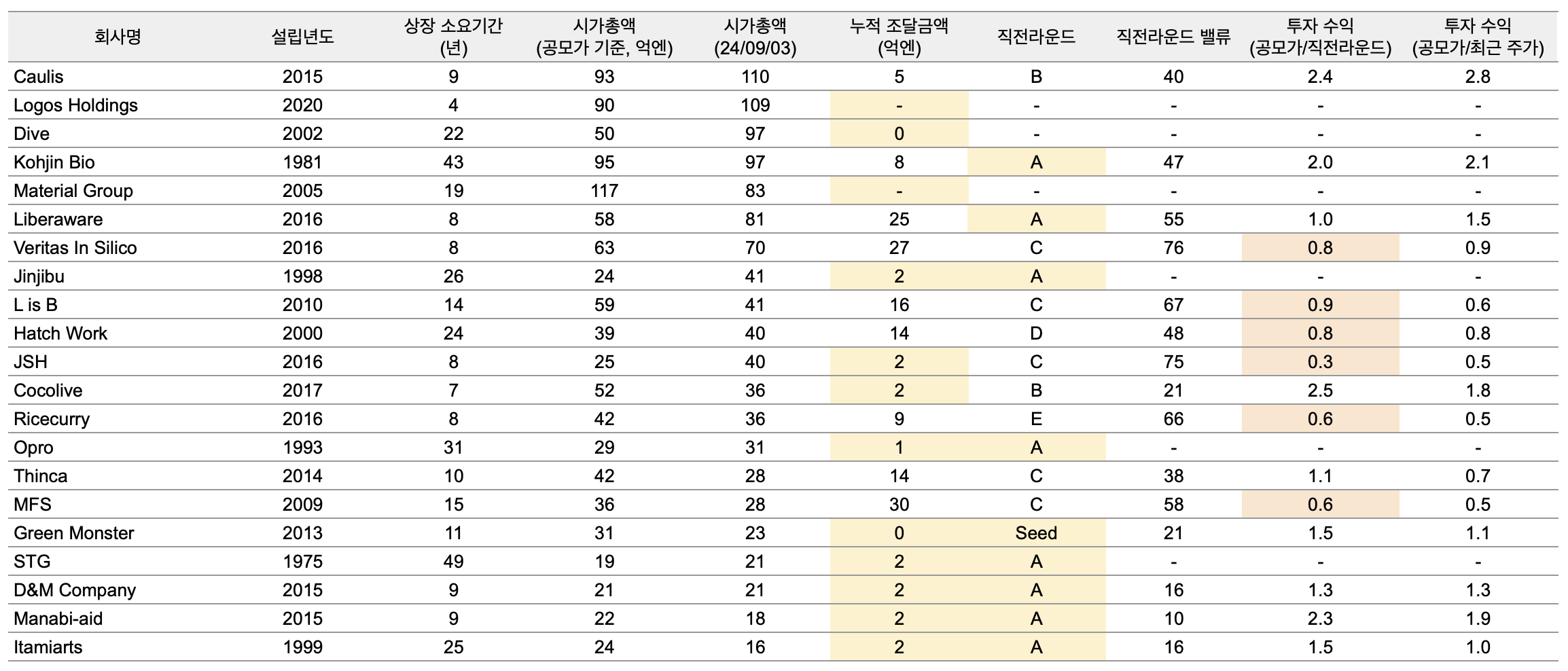

이에 대한 답을 찾기 위해, 시가총액 100억엔 이하인 곳들을 조금 더 딥다이브 분석 해보니 해당 회사들에게는 두가지 패턴이 있었습니다.

패턴1. 시리즈 A까지만 하고 상장하는 회사 (노란색): 13개사

일본에서도 보통은 시리즈 A 이후에 B, C, D까지 계속적으로 성장하며 투자를 받는 것이 일반적입니다. 하지만 이들은 A 라운드까지만 받거나, 누적 조달 금액이 2억엔 (약 20억원) 이하 정도로 적은 금액만 투자를 받고 바로 상장을 진행하였습니다.

그러면 설립 3~4년만에 시리즈 A 투자를 받고 바로 상장한 것 일까요?

그렇지 않았습니다. 이 회사들의 평균 IPO까지 소요기간은 약 15년으로 전체 평균보다 약 5년이나 늦게 상장을 하였습니다.

추측해보자면, 시리즈 A 이후 회사의 성장이 정체되는 등, VC 위주의 프라이빗 시장에서는 다음 라운드의 투자 유치가 어려워, 오히려 퍼블릭 시장에서의 일반 투자자로부터의 자금 유치를 위해 상장을 시도한 것으로 보입니다. 어떻게 보면 그만큼 일본 그로스 시장에서의 상장이 다소 용이하다는 점을 알수 있는 것 같습니다.

반면에, 이들 회사가 적자가 심한 기업은 또 아니었습니다. 적자인 기업은 단 3곳으로, 대다수가 흑자를 기록하고 있었습니다. 작은 매출의 낮은 매출 성장률, 그리고 흑자인 상황은 어떻게 보면 스타트업이라기 보다 중소기업의 분류가 맞지 않을까도 생각됩니다.

또한 대분의 기업들이 어느정도 규모가 있는 VC가 투자한 곳 들은 아니었습니다.

패턴2. 다운라운드 패턴 (주황색 패턴): 6개사

여기에 해당되는 회사들은 시리즈 A 이후로 후속 투자도 성공하였고, 누적 투자금액도 평균 19억엔 (약 190억원)을 투자받았던 곳 들입니다.

하지만 아마도 패턴1과 같이 후속투자의 어려움이 있었기 때문에 상장을 진행한 것으로 보입니다.

차이점으로는, 패턴1은 공모가가 낮기는 하지만 그래도 이전 라운드보다는 높은 주가로 상장하였고, 패턴2는 직전 라운드의 주가 보다 낮은 공모가임에도 불구하고 상장을 진행한 것입니다.

이러한 결정을 하게 된 것은 아마도 최근 일본 주식시장 지수가 역대급으로 좋은 상황도 반영이 되어 있지 않을까 생각됩니다.

다소 낮은 주가로 상장을 하더라도, 상장 시장 전체의 호황의 영향을 받아 상장 이후에 주가가 올라가는 전략도 있었을것 같은데요.

결과로서는 안타깝게도 해당 회사들의 최근 시가총액은 직전 라운드 밸류에이션 보다는 높아지지 않았습니다.

결론적으로, 시가총액이 100억엔 이하로 상장한 총 21개의 회사들 중, 위의 두가지 패턴에 해당되지 않고, 일반적인 스타트업의 성장 패턴에 따라 상장 한 곳들은 단 2곳 밖에 없었습니다.

특히, 1번 패턴에 대해서는 주요 VC들이 투자하는 스타트업에서는 잘 일어나지 않는, 다소 일반적이지는 않은 패턴으로 볼수 있을것 같은데요.

실제로 올해 상장한 기업들 중에 주요 VC들이 투자한 스타트업만을 추려서 보면, 아래와 같이 전체 평균과는 조금 다른 결과가 나왔습니다. (우측이 해당 기업들의 중앙값)

- 상장 소요기간: 10년 → 8년

- 공모가 기준 시가총액: 59억엔 → 279억엔

- 현재 시가총액: 76억엔 → 435억엔

- 주가 상승률: 29% → 56%

- 매출: 14억엔 → 21억엔

- 순이익: 1억엔 → 1억엔

순이익과 매출 측면에서는 그렇게 많은 차이가 나지 않았지만, 상장까지의 소요기간도 더 짧고, 공모가 기준 시가총액은 4.7배나 높았으며, 특히 상장 이후의 주가 상승률은 56%로서, 그만큼 잘 성장하고 있는 기업들이 상장했다라고 볼수 있을것 같습니다.

일반적으로 생각하기에는, IPO라는 것은 스타트업이 성장을 하면서 진행하는 다음 스텝으로 생각하기 마련입니다.

하지만, 일본에서는 생각보다 많은 사례가 성장이 어려운 상황속에서, 자금을 유치하는 하나의 전략으로서 활용되고 있습니다. 시장 활성화를 위해 상장을 용이하도록 한 부분이 가져오는 사이드 이펙트라고도 생각됩니다.

앞으로는 일본도 정부 주도의 강력한 시책을 통해 스타트업 시장이 더욱 활성화 될 것이라는 전망이 많기에, 향후 일본 스타트업의 평균 IPO 시가총액에도 변화가 있을지 기대 됩니다.

의견을 남겨주세요