실리콘밸리 소프트웨어 성장 방식의 유효성을 증명한 룸(Loom)

지난주 협업 툴 지라(Jira)로 유명한 아틀라시안이 비디오 기반 비동기 협업 소프트웨어의 강자 룸(Loom)을 약 1.3조 원 ($975 million)에 인수한다고 발표하였습니다. 인수자금의 90% 이상이 현금으로 진행되는 이번 거래는 벤처 혹한기에도 고객들이 열광하는 소프트웨어는 절대 실패하지 않는다는 원칙을 다시금 확인한 사례입니다.

룸(Loom)은 2010년 이후 등장하기 시작한 Web 2.0 기반 생산성 도구 중 주목받던 차세대 기업 중 한 곳이었습니다. 특히 슬랙, 노션, 줌과 같은 서비스가 필수 협업툴의 첫번째 레이어를 형성하였다면, 피그마(Figma), 룸(Loom), 닥센드(Docsend)와 같은 소프트웨어는 각각 디자인, 비디오, 문서공유와 같은 특정 버티컬에 집중하며 '안 써본 사람은 있어도 한 번만 쓰는 사람은 없는' 필수 도구로 자리매김하였습니다.

오늘 뉴스레터에서는 룸(Loom)의 성장을 이끈 다양한 이야기들을 준비하였습니다. 대부분의 테크 미디어들은 룸의 매각 소식에서 기업가치 정도만 가볍게 다루고 있지만 사실 룸의 성공은 2015년 이후부터 실리콘밸리를 중심으로 주목받기 시작한 제품 주도 성장의 교과서적인 사례이자 실리콘밸리의 소프트웨어 성장 공식이 여전히 유효함을 증명하는 사건입니다.

1️⃣ 프로덕트 헌트가 키운 1세대 스타트업

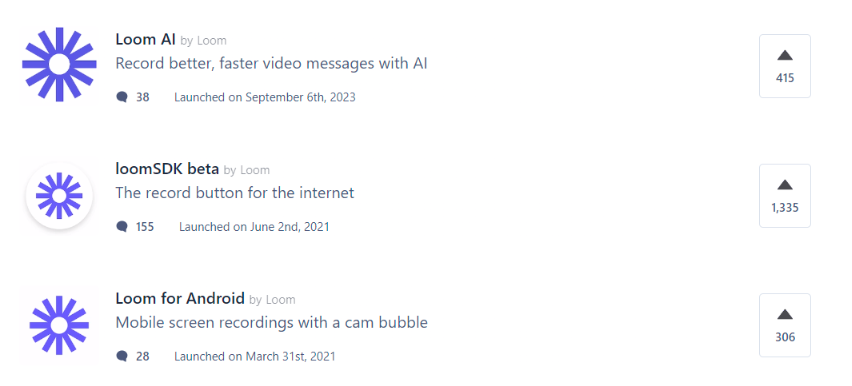

프로덕트헌트(Product Hunt)는 새로운 서비스와 스타트업을 발견하기 위한 실리콘밸리 최대의 커뮤니티이자 웹사이트입니다. 하루에도 수십건의 제품들이 프로덕트헌트를 통해 론칭을 알리고 있으며, 매일 집계되는 그날의 업보트 수는 신규 서비스의 주목도를 나타내는 지표로도 널리 사용되고 있습니다.

제품의 초기 성장을 위해 어떻게 열성적인 고객을 모을 수 있을지 고민하던 룸의 창업자들은 프로덕트 헌트를 통해 첫 서비스를 론칭하기로 결정합니다. 단순히 사용자를 모으는 것이 아닌, 초기 사용자들과 피드백을 주고받고 의미있는 커뮤니티를 형성하여 이를 제품 업그레이드에 반영하기 위해서는 프로덕트헌트가 최적의 플랫폼이라고 판단하였기 때문입니다.

2016년 프로덕트헌트를 통해 첫 서비스를 론칭한 룸은 하루 만에 삼천 명 이상의 가입자를 확보하며 성공적인 데뷔를 마칩니다. 그리고 제품에 코멘트를 단 모든 사용자들과 대화를 이어가는 것으로 원칙으로 삼고 끊임없이 열성 고객 확보 및 제품 업그레이드에 집중합니다.

"스타트업은 지속적인 제품 출시와 업그레이드를 통해 존재가치를 증명해야 합니다. 미미한 브랜드 가치를 극복하기 위해서는 속도와 집요함으로 승부해야 하기 때문입니다"

사히드 칸, 룸(Loom) 공동창업자

한 가지 흥미로운 사실은 룸(Loom)의 공동창업자 중 한 명인 사히드 칸(Shahed Khan)이 실제로 2020년 말 룸을 떠나 프로덕트헌트와 연계한 액셀러레이터인 하이퍼(Hyper)의 수장으로 자리를 옮겼다는 점입니다. 프로덕트헌트의 강력한 커뮤니티 기능을 체험한 사히드는 제2, 제3의 룸을 키우겠다는 목표로 도전을 감행한 것입니다. 다만 최근 하이퍼는 개점휴업 상태인 것으로 알려져 있으며, 사히드 또한 올해 3월 하이퍼를 떠난 상황입니다.

2️⃣ 시리즈 A까지 매출이 없었던 룸(Loom)

바이럴 및 입소문을 통해 고객 확보에 성공한 소프트웨어가 언제 수익화에 나서야 하는지에 대해서는 의견이 분분합니다. 소셜미디어와 같이 이용자의 수가 곧 플랫폼의 경쟁력인 경우에는 조 단위 손실을 감안하더라도 MAU 극대화에 올인할 수 있지만, 어차피 특정 목적을 가지고 유입되는 버티컬 소프트웨어의 경우 유료화의 실패가 곧 지속가능성을 담보하지 못한 서비스임을 증명하는 것이나 다름없기 때문입니다.

일반 사용자 대상 SaaS 기업이 시리즈A 단계에서 매출 없이 사용자 지표만을 가지고 펀딩에 나선다는 것은 팬데믹 이전인 2019년 당시에도 상당한 리스크를 감내한 전략이었습니다. 제품의 우월성이 곧 성장을 이끈다는 '제품 주도 성장 (Product-led Growth)'을 전면에 내세우지만 아직 과금을 시작하지 않았다면 '서비스가 돈을 내고 사용할 가치가 있느냐?'라는 근본적인 질문을 피할 수 없기 때문입니다.

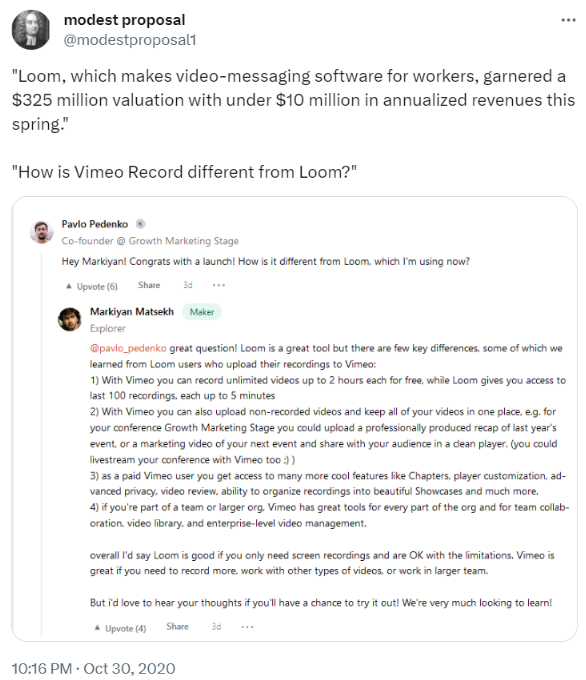

하지만 창업자들은 룸(Loom) 제품이 가지고 있는 바이럴의 속성을 믿었고, 현재까지 등장한 다양한 비디오 기반 솔루션과 룸이 차별화되기 위해서는 '비디오 기반 협업툴'이 하나의 카테고리로 인정받을 때까지 좀 더 제품 개선과 고객 확보에 집중해야 한다고 판단하였습니다. 당시에도 룸(Loom)은 Vimeo와 같은 기존 서비스와 무엇이 다른지, 슬랙이나 줌이 있는데 왜 룸(Loom)이 필요한 지 끊임없이 질문을 받았기 때문입니다.

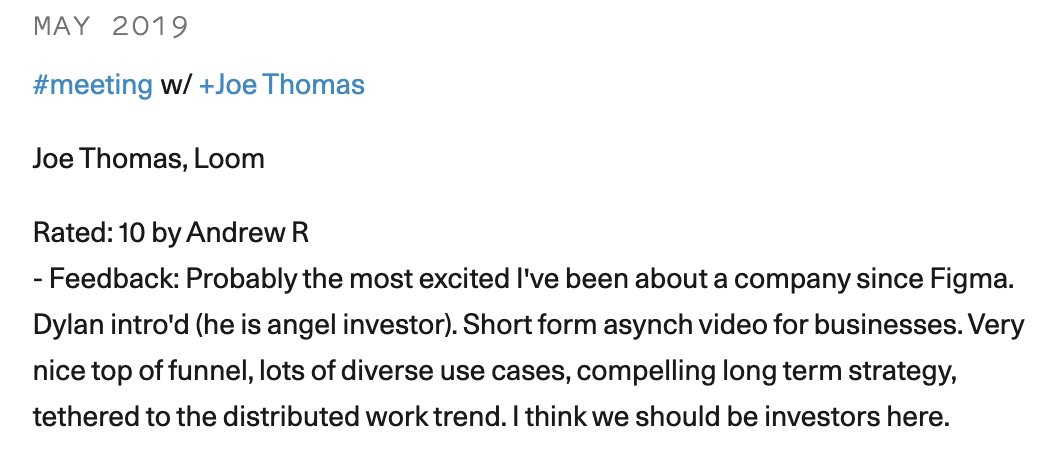

결국 스타트업은 창업자의 비전을 믿는 투자자를 찾는 것이 핵심입니다. 룸(Loom)의 시리즈 A 리드가 피그마의 시리즈 B를 리드했던 클라이너퍼킨스이고 룸의 시리즈 B 리드가 피그마의 시리즈 C를 리드한 세콰이어라는 것은 우연이 아닙니다.

첫 펀딩 이후 무려 3년간 제품 개발에만 몰두했던 피그마의 경험을 통해 때로는 제품의 빠른 출시와 빠른 수익화보다 중요한 것이 있다는 것을 경험했던 투자자들은 룸(Loom)에서 피그마와 유사한 가능성을 보았습니다. 시리즈 B를 리드한 세콰이어의 앤드류 리드가 작성한 미팅노트만 보더라도 당시 투자자가 수익화보다는 고객 유입, 확장성 및 전략과 시장 방향성에 집중했다는 것을 알 수 있습니다.

피그마의 창업자 딜런 필드, 인스타그램의 케빈 시스트롬과 마이크 크리거는 모두 룸(Loom)의 엔젤투자자들입니다. 제품의 바이럴과 확장성을 통해 성공적인 기업을 이끈 창업자들은 일찍이 룸의 가능성을 알아봤던 것입니다.

3️⃣ 팬데믹 직후 한 달 만에 추가 자금 조달에 성공한 룸(Loom)

룸(Loom)의 성장에서도 팬데믹은 빼놓을 수 없는 키워드입니다. 창업자인 조 토마스의 당시 인터뷰에 따르면 룸(Loom)은 팬데믹 직후 일주일 만에 10배 이상 트래픽이 증가하는 폭발적인 성장을 경험했다고 합니다.

2019년 11월 당시 세콰이어의 주도로 400억 원에 가까운 자금을 조달한 룸(Loom)은 런웨이 측면에서는 큰 문제가 없었지만 팬데믹을 계기로 보다 공격적으로 사업을 전개하기로 결정, 미국에서 락다운이 시작된 2020년 3월 말 오히려 시리즈B2 라운드를 시작하기로 결정하고 추가 자금 조달에 나섭니다.

당시만 해도 프리랜서 및 비즈니스 협업에 주로 사용되던 룸(Loom)은 대면 수업이 어려워진 환경에서 빛을 발하며 빠르게 이용자가 늘어납니다. 회사 또한 교육용 버전을 무료로 배포하고 막 출시한 유료 서비스의 가격을 낮추며 팬데믹을 성장의 계기로 삼기 위한 과감한 전략들을 실행에 옮깁니다. 결국 이를 위해서는 추가적인 자금 확보가 필수라고 판단한 것입니다.

룸(Loom)의 창업자들은 당시 대면 미팅이 어려워진 상황을 감안, 투자자들에게도 룸을 통해 녹화한 비디오 프리젠테이션을 통해 펀드레이징에 나섭니다. 그 결과 불과 한 달만인 2020년 5월, 코투(Coatue)의 리드로 350억 원에 달하는 시리즈 B2 라운드 조달에 성공합니다. 당시 팬데믹으로 어수선한 상황에서도 창업자와 투자자들의 집중력이 눈에 띄는 대목입니다. 결국 위기를 기회로 만든 룸(Loom)은 드디어 니치 서비스에서 대중에게 각인된 소프트웨어로 한 걸음 도약하게 됩니다.

속속 대기업에 합류 중인 2세대 생산성 SaaS, 남은 후보는?

생산성 툴의 통합은 최근 버티컬 SaaS의 트렌드를 이해하는 중요한 키워드입니다. 추가 성장 동력 확보에 목마른 1세대 소프트웨어 기업들은 여전히 M&A에 적극적이며, 버티컬 서비스로서 확장성에 한계를 느낀 2세대 기업들은 독자 생존 대신 대기업에 인수되는 길을 선택하는 사례가 늘어나고 있습니다.

이미 슬랙은 세일즈포스로, 피그마는 어도비로, 닥센드는 드롭박스로 인수되며 교통 정리가 끝난 상황입니다. 이번 룸(Loom) 인수를 통해 지라, 컨플루언스, 트렐로를 보유한 아틀라시안 또한 제품군 강화에 성공하였습니다.

업계에서는 남은 독자 생산성 툴 중 가장 매력적인 인수 후보로 노션(Notion)과 재피어(Zapier)를 꼽고 있습니다. 두 기업 모두 이미 조 단위 몸값을 달성하며 독자 생존에 문제는 없는 것으로 알려져 있지만 불확실한 경제 상황이 이어지며 잠재적 인수자와 인수 대상 기업 모두 수 싸움이 치열한 것으로 보입니다. 조만간 또 다른 대형 소프트웨어 M&A 뉴스가 나올 수 있을지 기대가 가는 대목입니다.

룸(Loom) M&A의 최대 승자는?

미국의 비상장 세컨더리 거래 전문 사이트 EquityZen의 창업자 필 해슬렛은링크드인 포스팅을 통해 이번 Loom의 M&A를 통해 투자자들이 어느 정도의 수익을 얻었는지 상세하게 분석하였습니다.

- 2016년 10월 시드: $0.15/주, 1517펀드 리드, 약 25배 수익

- 2018년 11월 시리즈A: $0.37/주, 클라이너퍼킨스 리드, 약 12.5배 수익

- 2019년 10월 시리즈B: $0.74/주, 세콰이어캐피탈 리드, 약 4.5배 수익

- 2020년 3월 시리즈B2: $3.94/주, 코투 리드, 약 2.3배 수익

- 2021년 5월 시리즈C: $16.19/주, 안데르센호로위츠 리드, 원금 상환

이번 거래가 주당 10불 수준에서 정해진 것으로 알려져 있기 때문에 2021년 시리즈 C 투자자를 제외하고는 모두 일정 수준 이상의 수익을 올린 것으로 추정됩니다. 시리즈 C 투자자의 경우 Liquidation Preference를 활용, 본 건 거래를 통해 원금을 돌려받는 것으로 정리될 예정입니다.

이번 M&A에서 가장 주목받는 투자자는 1517 펀드입니다. 2016년 10월 룸(Loom)의 첫 시드라운드를 리드하였으며, 회사의 첫 기관투자자로도 알려져 있습니다.

- 1517 펀드를 이끄는 다니엘레 스트라크만은 피터틸이 대학 중퇴 창업가들을 위해 설립한 티엘펠로우십(Thiel Fellowship) 프로그램의 초기 론칭을 이끈 바 있습니다.

- 1517 펀드 또한 티엘펠로우십과 마찬가지로, 학생 창업가, 대학 중퇴 창업가 및 공상과학에서 영감을 얻은 창업가에 대한 투자를 전면에 내세우고 있습니다.

룸(Loom)은 1517 펀드를 통해 티엘펠로우십 출신인 피그마 창업자 딜런 필드를 엔젤투자자로 유치할 수 있었으며, 딜런은 피그마의 투자자였던 세콰이어의 앤드류 리드에게 룸(Loom)을 소개, 시리즈 B 투자로 이어지게 되었습니다. 실리콘밸리의 타이트한 인사이더 네트워크가 이번에도 빛을 발한 것입니다.

룸(Loom)의 시리즈 B2 당시 기업가치는 약 4천억 원이었습니다. 또한 당시 연 환산 매출은 100억 원 내외에 불과하였습니다.

- 당시에도 Vimeo와 특별히 다르지 않은 소프트웨어에 매출의 30배가 넘는 기업가치가 매겨진 것을 거론하며 팬데믹 버블을 조롱하는 트윗을 쉽게 찾아볼 수 있습니다.

- 최근 Loom의 매출은 약 500억 원 내외로 추정됩니다. 1.3조 원의 인수 가격 기준 여전히 매출의 25배 이상의 가치를 인정받은 것입니다.

단순히 높은 기업가치 숫자만을 가지고 스타트업 버블 여부를 판단하는 이야기가 많지만 적어도 M&A를 통해 현금화가 된 기업가치는 벤처캐피탈이 측정한 기업가치 이상의 의미를 가집니다.

룸(Loom)의 기업가치 평가에서 팬데믹의 절정 시기에 이루어진 시리즈 C 투자를 제외하면, 각 라운드의 투자자들은 회사를 상당히 타당하게 가치 평가한 것으로 생각할 수 있습니다. 이번에도 온라인의 수많은 naysayer들은 팔로워를 얻고 묵묵히 투자를 집행한 벤처캐피탈은 수익을 얻는다는 격언을 확인하게 됩니다.