척 피니의 또 다른 유산, 100조 원의 사모펀드로 성장한 제너럴 애틀랜틱

지난 10월 9일, 미국의 유명 기업가이자 자선사업가로 알려진 척 피니(Chuck Feeney)의 사망 소식이 알려졌습니다. 1931년 아일랜드계 이민자의 집에서 태어난 척 피니는 1948년 공군에 자원입대 후 한국 전쟁에 통신병으로 참전하기도 한 인물입니다. 전역 이후 코넬대학에 진학한 그는 교환학생으로 프랑스에 머물던 중 현지 미 해군을 상대로 면세주류를 판매하면서 사업 가능성을 발견, 1960년 홍콩에서 면세업체 DFS를 창업한 바 있습니다. DFS는 지금도 세계 최대의 면세품 쇼핑 업체로 자리 잡고 있습니다.

11조 갑부의 11조 기부...그가 끝까지 가진 건 '2만원 시계'였다

파도 파도 미담만... 외신, 세상 떠난 美 ‘면세점 대부’ 피니 연일 재조명

Charles Feeney, Duty-Free Titan Who Gave Away $8 Billion, Dies (WSJ)

미국에서는 10조 원의 자산을 모두 기부한 후 세상을 떠난 척 피니를 기리는 기사가 연일 이어지고 있습니다. 척 피니는 1982년 자신이 보유한 DFS 지분 전체를 자신의 재단인 The Atlantic Philantropies에 양도한 후 자선사업에 몰두합니다. 재단을 설립하여 자산을 기부하는 방식은 이후 빌 게이츠와 워렌 버핏, 마크 저커버그와 같은 억만장자들의 기부 모델로도 사용됩니다. 워렌 버핏은 척 피니를 자신의 '영웅'이라고 칭하기도 하였습니다.

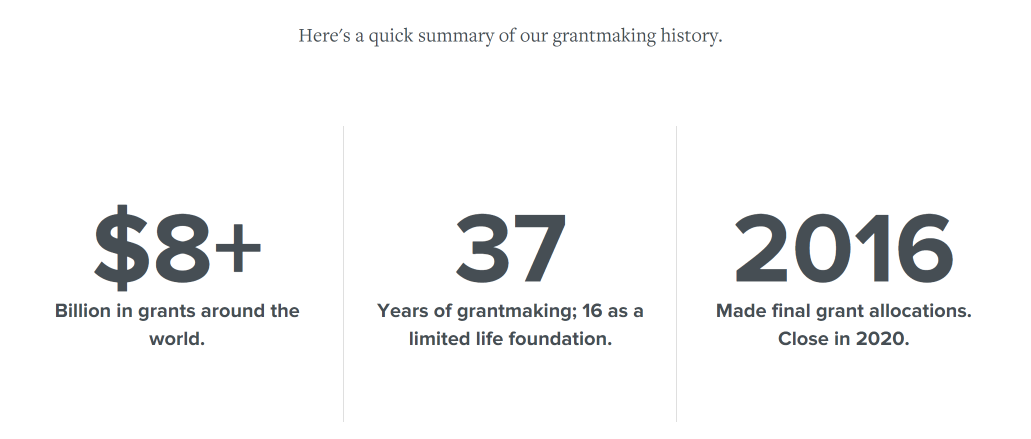

실제로 해당 재단은 설립 후 37년간 총 10조 원($8 billion)을 기부하였고, 2016년 마지막 기부를 행한 후 2020년 문을 닫았습니다. 척 피니는 생전 자신이 벌어들인 자산을 모두 기부하고 자연으로 돌아간 것입니다.

한편 대중들에게 잘 알려지지 않은 또 다른 흥미로운 사실 중 하나는 척 피니가 글로벌 사모펀드인 제너럴 애틀랜틱(General Atlantic)의 창업자라는 점입니다. 척은 1980년 패밀리 오피스 형태로 제너럴 애틀랜틱을 설립하여, 자신과 같이 전 세계를 무대로 혁신을 추구하는 창업가들에 투자를 집중하여 왔습니다. 그 결과 현재 제너럴 애틀랜틱은 100조 원 이상의 자금을 운용하는, 테크 그로쓰 전략의 선두 주자로 자리매김하게 되었습니다.

제너럴 애틀랜틱(General Atlantic)은?

사모펀드 업계에서 제너럴 애틀랜틱이 차지하는 위치는 매우 특별합니다. 미국의 PEF는 대형 바이아웃으로 시작해 종합 대체자산 운용사로 성장한 KKR, 블랙스톤, 칼라일과 같은 그룹이 한 축, 그리고 TA Associates, Summit Partners, Advent International와 같이 미드마켓 기업을 대상으로 바이아웃과 2대 주주 투자를 병행하는 그로쓰 에쿼티 전략이 다른 한 축을 이뤄왔는데, 제너럴 애틀랜틱은 독특하게도 타이거 글로벌이나 세콰이어캐피탈과 같은 곳들이 주목받기 훨씬 이전인 80년대부터 '글로벌 벤처 그로쓰' 모델을 기반으로 성장해 온 투자 기관입니다.

우리는 일반적으로 20~30% 이상의 매출 성장률을 보이는 빠르게 성장하는 회사에 투자합니다. 제너럴 애틀랜틱의 그로쓰 에쿼티 모델에서 진정으로 독특한 차별점은 파트너십 접근법입니다. 우리는 글로벌 스케일 기업을 만들 수 있는 에너지와 비전을 가진 기업가들과 직접 협력하는 모델을 추구합니다.

빌 포드, 제너럴애틀랜틱 CEO

제너럴 애틀랜틱의 접근법은 최근 주목받기 시작한 후기 벤처 투자 (Late-stage Venture Investing) 전략과 유사합니다. 빠르게 성장하는 스타트업의 사업 모델 리스크가 줄어드는 시리즈 B - C 단계부터 대규모 자금을 투자해 회사의 성장을 가속화시킨다는 투자 전략은 2015년 이후 수많은 벤처 펀드가 팔로우온 펀드를 만들고 소프트뱅크가 비전펀드를 내놓으며 주목을 받았으나 2022년 벤처 혹한기와 함께 다시 그 규모가 축소되고 있는 분야입니다.

제너럴 애틀랜틱은 벤처캐피탈이란 용어조차 생소하던 1980년대부터 이러한 투자 전략을 채택해 온 기관입니다. 지난 10년간 투자 기업 또한 알리바바, 페이스북, 딜리버리 히어로, 에어비앤비, 바이트댄스, 앤트그룹, 슬랙, 듀오링고, 릴라이언스 지오 등 전 세계의 '카테고리 리더' 테크 기업들이 즐비합니다.

하지만 제너럴 애틀랜틱은 일반적인 벤처캐피탈과는 차이가 있습니다. 투자에 있어서는 몇 달에 걸친 철저한 실사를 진행하고, 본인들이 잘 이해하는 영역이라면 특정 투자 구조에 구애받지 않고 유연하게 접근하는 등 투자 전략은 일반적인 사모펀드에 더 가까운 모습입니다.

잠재적 투자를 평가할 때 가장 중점을 두는 부분은 확장성과 비전의 크기입니다. 우리는 새로운 시장을 창출하고 새로운 서비스를 구상하여 혁신을 이루거나 완전히 새로운 접근 방식을 통해 시장을 파괴하는 비전을 가진 리더와 비즈니스 모델에 투자합니다.

빌 포드, 제너럴 애틀랜틱 CEO

제너럴 애틀랜틱은 지난 2월 토마브라보와 손잡고 쿠파 소프트웨어 (Coupa Software) 바이아웃에도 참여하였으며, 지난 3월 실리콘밸리은행이 위기에 빠졌을 때 이틀 만에 6천억 원 유상증자 참여를 결정하며 빠른 의사결정 능력을 보여주기도 하였습니다.

게다가 제너럴 애틀랜틱은 500명이 넘는 직원에도 불구, 중국과 인도를 포함 글로벌 원펌 원펀드 체계를 유지하고 있는 곳입니다. 여전히 실리콘밸리에 머물고 있는 안데르센호로위츠나 중국과 인도 지역 파트너들과 결별을 선언한 세콰이어에 비교해 보면, 제너럴 애틀랜틱은 브랜드나 운용 자산 규모, 투자 자유도 측면에서 기존 벤처캐피탈들과는 결이 다른 기관인 것입니다.

왜 제너럴 애틀랜틱은 가능한가?

벤처 및 마이너리티 지분 투자의 가장 큰 맹점은 지분 회수 시점에 대한 자유도가 바이아웃 대비 낮다는 점입니다. 사모펀드 운용사가 경영권을 보유한 기업이라면 기업가치의 적정성에 관계없이 펀드 만기가 다가오는 시점에 지분 매각을 시도할 수는 있습니다. 하지만 여러 투자 기관들이 참여하고 이사회를 통해 지분 매각 시점을 논의할 수밖에 없는 벤처 기업의 경우 아무리 투자사가 계약 관계를 통해 지분 회수에 대한 다양한 의무 조항을 설정하더라도 이를 강제하기에는 여러 가지 제약이 따르는 것이 일반적입니다.

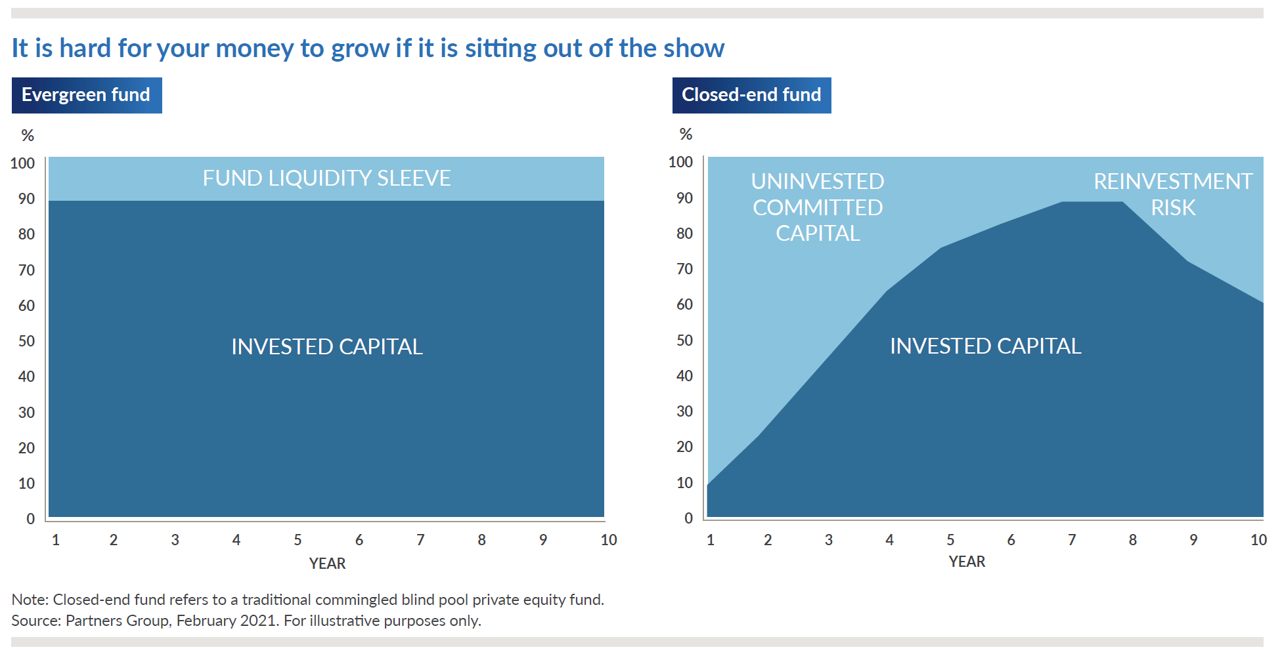

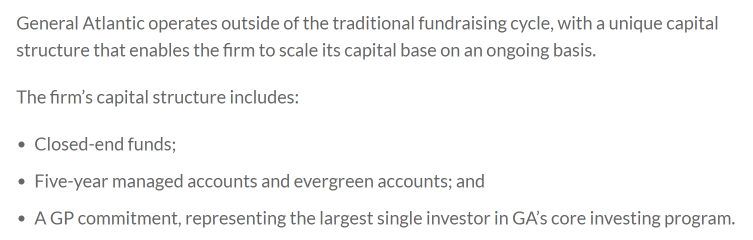

제너럴 애틀랜틱이 무려 40년이 넘게 소수 지분 투자를 근간으로 하는 그로쓰 분야에 대규모 투자에 집중할 수 있었던 이유는 바로 '에버그린 펀드(Evergreen Fund)'라는 독특한 구조를 채택하였기 때문입니다. 그리고 이러한 차별화된 구조는 척 피니의 조 단위 자금으로 투자를 시작한 제너럴 애틀랜틱만의 독특한 역사가 자리 잡고 있습니다.

에버그린펀드는 말 그대로 만기가 없는 펀드입니다. 마스터 펀드 형태의 모펀드는 계속 유지하고 LP 투자자의 지분만 교체되거나 재투자되는 에버그린펀드는 펀드 만기에 따라 자산 처분에 나설 필요가 없어 모든 PE/VC 운용사 GP들에게는 꿈의 구조라고도 불립니다. 미국에서도 에버그린펀드는 벤처 분야의 Sutter Hill Ventures 및 Maverick Ventures, 바이아웃 분야에서 Golden Gate Capital 등 소수의 기관만이 성공적으로 운용한 사례가 있을 정도로 드문 케이스입니다. 2021년 에버그린 구조로의 변경을 감행한 세콰이어는 이후 편입 자산의 가격 하락으로 인해 어려움을 겪고 있기도 합니다.

제너럴 애틀랜틱은 시작부터 에버그린 모델을 채택, 뛰어난 창업자를 장기간 지원할 수 있는 구조를 마련하였습니다. 척 피니가 DFS를 창업한 후 매각까지 무려 25년의 시간이 걸린 것처럼 글로벌 스케일 사업을 만들어내기 위해서는 충분한 시간이 필요하다는 철학이 반영된 것입니다. 때문에 제너럴 애틀랜틱은 10년 15년씩 비상장 지분을 보유하여도 지분 매각 압박으로부터 자유로운 편입니다.

제너럴 애틀랜틱의 대표적인 중국 투자 포트폴리오에는 틱톡의 바이트댄스와 앤트 파이낸셜의 앤트그룹이 있습니다. 둘 모두 미-중 갈등이 격화되며 가까운 시일 내 회수가 불투명한 상황이지만 제너럴 애틀랜틱은 앤트파이낸셜에 투자한 칼라일, 틱톡의 세콰이어보다 대비 지분 매각의 압박으로부터 상대적으로 자유롭습니다. 에버그린펀드가 성과 및 매각 압박 측면에서 완충 작용을 해주기 때문입니다. 특히 틱톡의 경우 기업가치가 지금의 10%에 불과했던 2017년 투자에 참여, 어떤 형태로든 대규모 수익을 예고하고 있습니다.

살아있는 동안 베푸는 삶의 미덕

2004년 당시 척 피니의 The Atlantic Philantropies 재단에서 제너럴 애틀랜틱의 지분이 차지하는 비중은 약 25% 수준이었습니다. 척 피니가 10조 원이 넘는 자금을 기부할 수 있었던 데에는 제너럴 애틀랜틱의 성공 또한 큰 몫을 한 것입니다. 현재는 해당 지분 증 일부가 제너럴 애틀랜틱의 GP 법인으로 편입되어 펀드 재투자에 활용되고 있습니다.

설립 43주년을 맞이한 제너럴 애틀랜틱은 다음 단계로 도약하기 위해 그로쓰 에쿼티 기관 최초로 IPO를 준비하고 있습니다. 이를 위해 올해 4월 Iron Park Capital을 인수, 사모신용펀드를 사업에 추가하였으며, 별도로 4조 원 규모의 기후테크 펀드를 조성, 본격적인 자산 다변화에 나선 모습입니다.

General Atlantic to push other asset classes | The Star

제너럴 애틀랜틱의 성공은 자본의 차별화가 어떻게 펀드의 성공에 영향을 미칠 수 있는지를 보여주는 대표적인 사례입니다. 자신처럼 글로벌 시장에서 혁신을 추구하는 창업가를 지원하기 위해 '에버그린' 자금을 투자하고 최고의 전문가들을 모아 제너럴 애틀랜틱이란 또다른 프랜차이즈를 키워낸 척 피니는 진정한 사업가이자 자선가라는 생각입니다. 척 피니가 이야기한 '살아있는 동안 베푸는 삶의 미덕'을 다시 새겨보며 오늘 뉴스레터를 마무리하고자 합니다.