AI만 빼면 글로벌 벤처 투자는 역성장 중

얼마 전 전미벤처캐피탈협회 (National Venture Capital Association)에서 2024년 3분기 벤처캐피탈 투자 통계를 발표하였습니다. 전반적으로 분위기는 좋지 않습니다. 오픈AI가 8조 원에 가까운 자금을 끌어모으며 전 세계의 이목을 집중시켰지만 AI 관련 거래를 포함하더라도 전반적인 분위기는 침체 일변도입니다. 2024년 점진적인 시장 회복을 예상했던 투자자들은 벌써부터 2025년을 기약하는 분위기입니다.

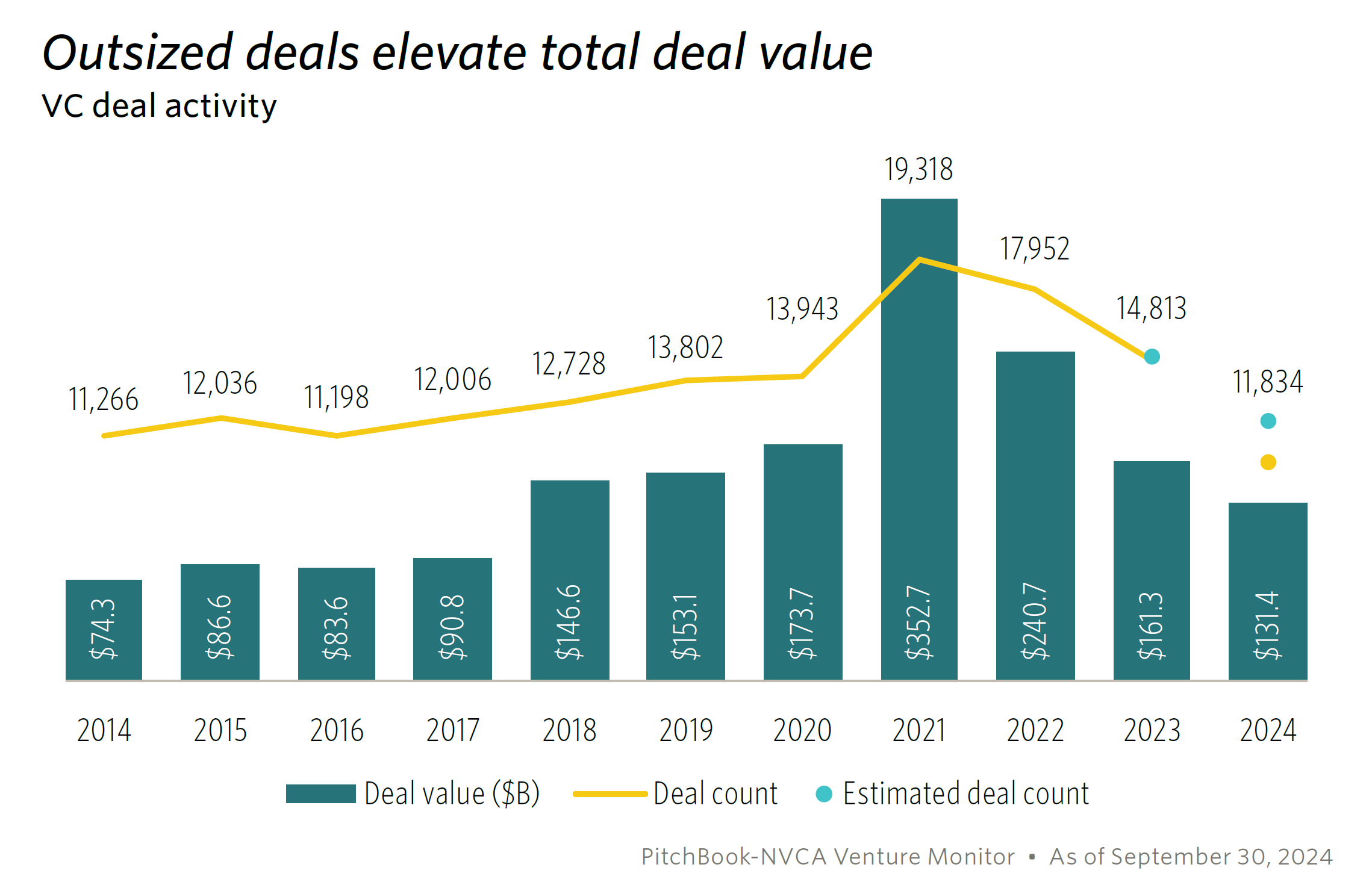

숫자로 보면, 2024년 3분기 동안 미국 벤처캐피탈리스트들은 2,794건의 거래를 통해 375억 달러를 투자했습니다. 이는 거래 건수 기준으로 전 분기 대비 34% 감소했고, 전년 동기 대비 17% 감소한 수치입니다. 내부 투자자 라운드와 브릿지 라운드가 많았다는 점을 고려하면 실제 상황은 더 좋지 않아 보입니다.

투자 금액은 몇몇 대규모 AI 관련 투자에도 불구하고 2분기 대비 32% 감소했으며, 팬데믹 이후 8분기 평균 대비 11.7% 낮은 수준입니다. 활동 중인 투자자 수는 전년 대비 25% 이상 감소했고, 2024년 벤처캐피탈 자금 모집액은 2021년이나 2022년의 절반에도 미치지 못할 것으로 예상됩니다.

금융위기보다 나빠진 벤처 투자 회수 지표

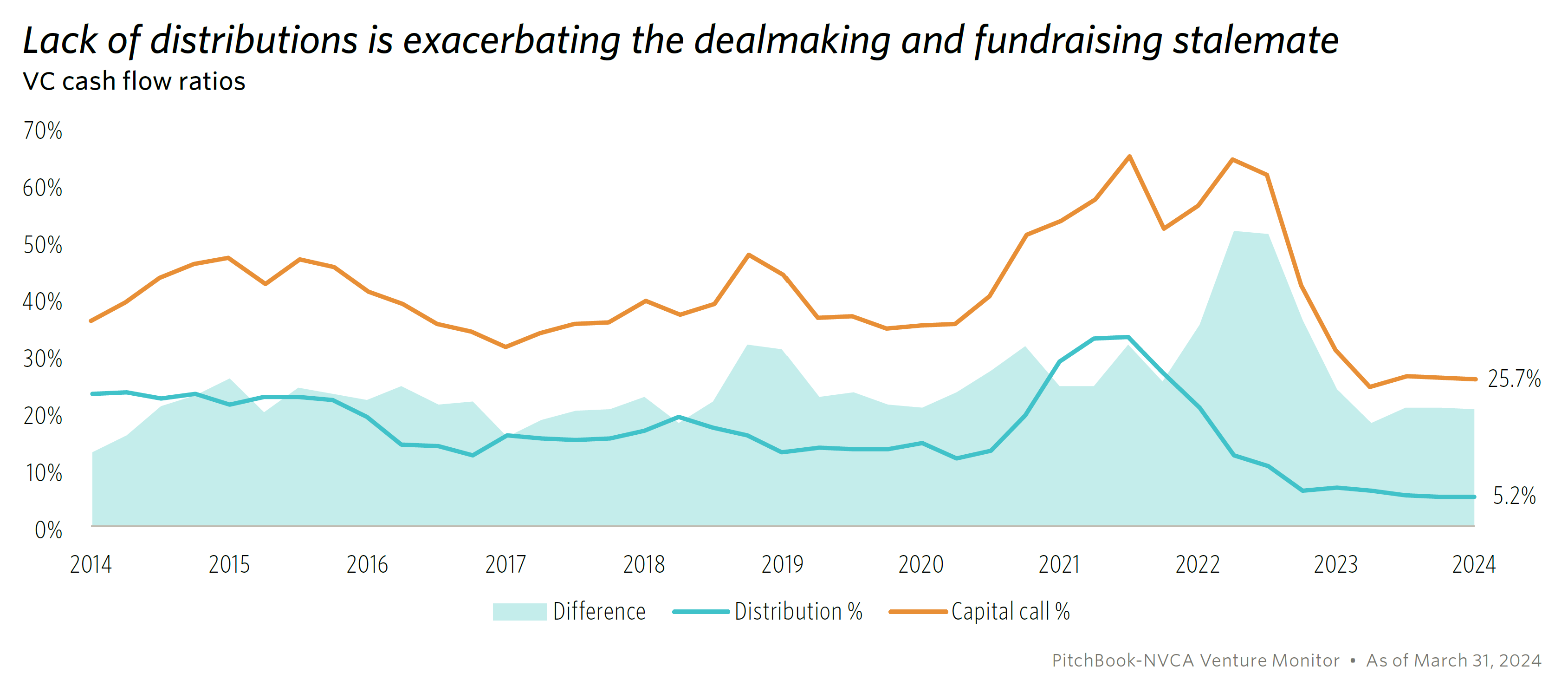

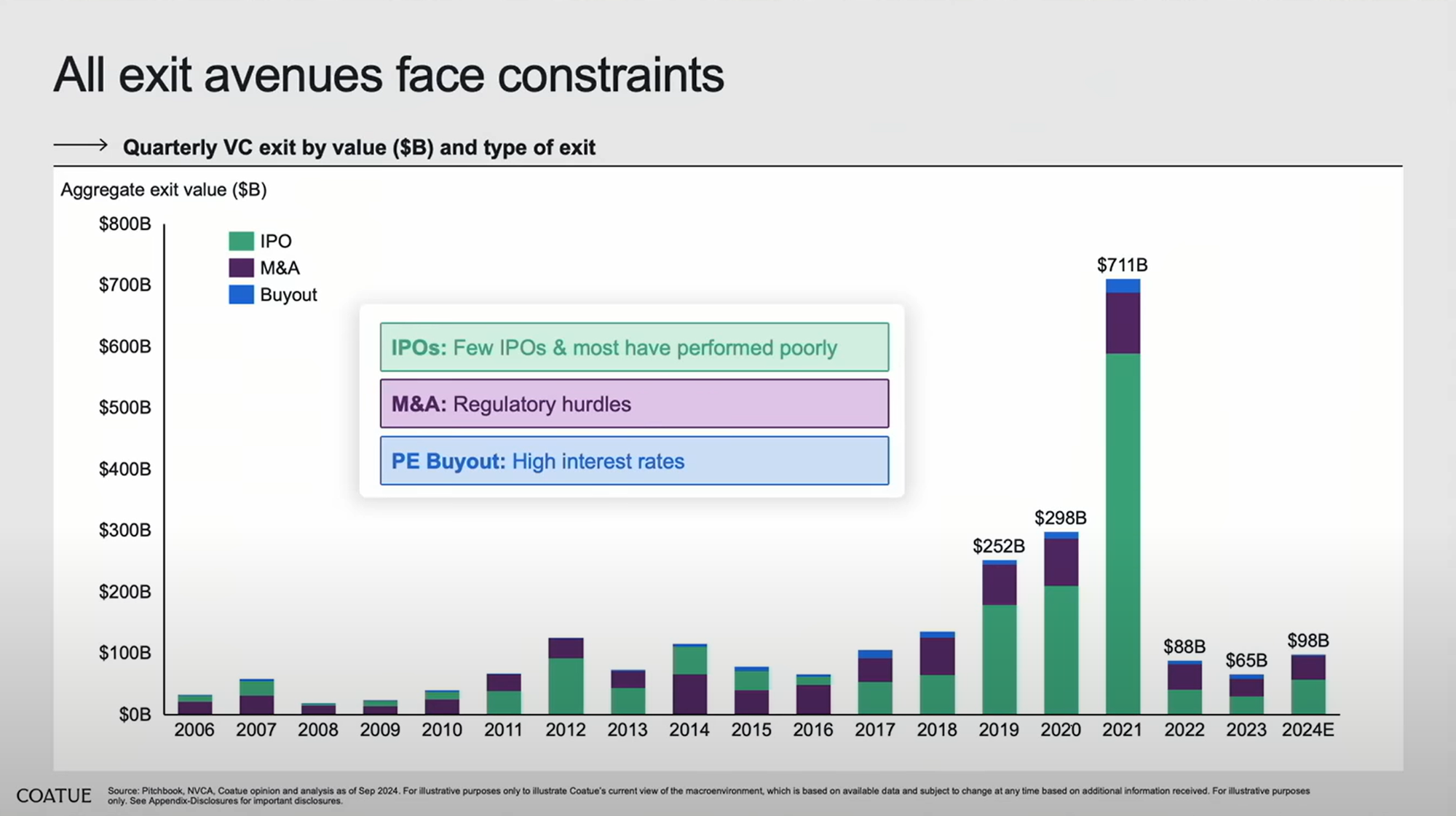

피치북이 '교착상태(Stalemate)'라고 표현한 현 상황의 가장 큰 문제점은 바로 회수 시장의 증발입니다. 상장 (IPO), M&A, 그리고 사모펀드 매각과 같은 3대 스타트업 회수 경로 모두 퇴로가 보이지 않는 상황입니다. 벤처캐피탈 자산군의 경우 순자산가치 대비 회수율이 금융위기보다도 낮은 5.2%까지 떨어진 상황입니다.

전통적으로 벤처캐피탈이 스타트업 투자금을 회수하는 방법은 IPO 또는 M&A가 일반적이었습니다. 또한 최근에는 수십조 원의 자금력을 보유한 대형 사모펀드들이 어느 정도 규모의 경제를 달성한 소프트웨어 스타트업을 인수하는 사례들이 생기면서 PE를 통한 회수도 대안으로 부상하고 있습니다.

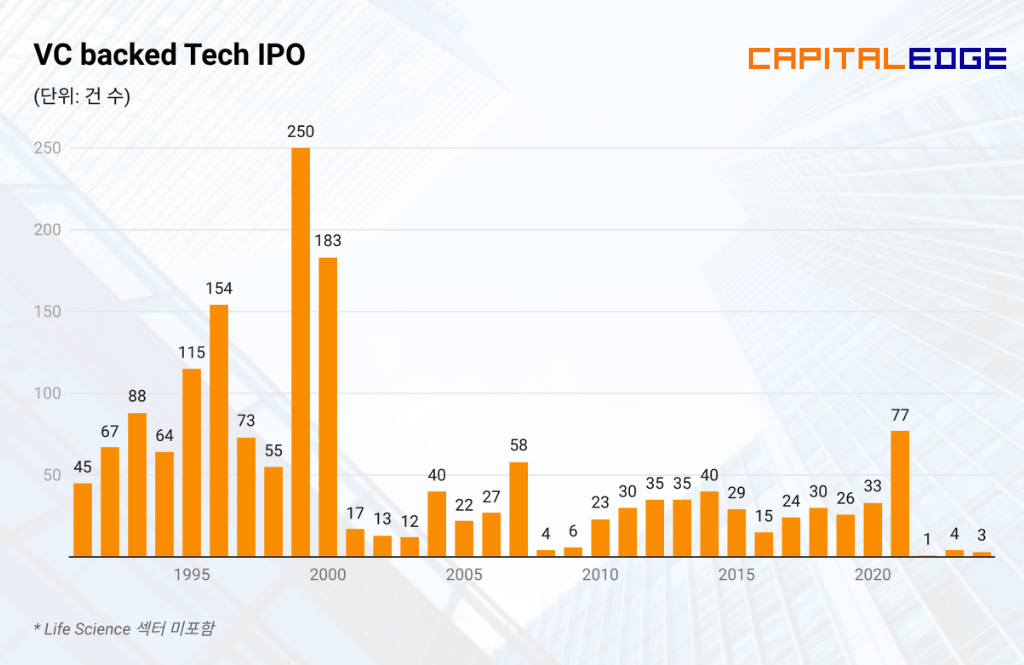

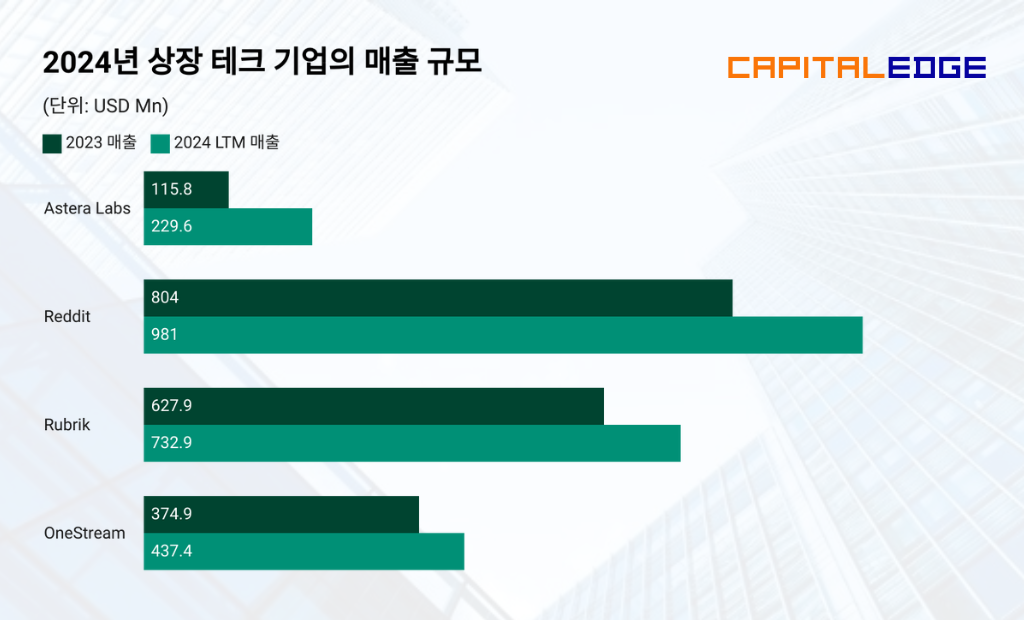

문제는 세 가지 경로 모두 녹록지 않다는 것입니다. 첫 번째로 테크 기업의 IPO는 3년째 최저치를 경신하고 있습니다. 올해 벤처캐피탈의 투자를 통해 성장하여 상장까지 성공한 사례는 아스테라랩스 (ALAB), 레딧 (RDDT), 루브릭 (RBRK) 단 세 건에 불과합니다.

M&A는 더욱 심각합니다. 빅테크 분할에 사활을 걸고 있는 FTC에게 M&A 승인은 언감생심입니다. 2021년 이후 빅딜부터 스몰딜까지 수많은 스타트업 매각 거래가 FTC의 반대로 파기되거나 무기한 연기되는 사례가 속출하고 있습니다.

- 어도비 - 피그마 ($20Bn)

- 비자 - 플레이드 ($5.3Bn)

- 아마존 - 아이로봇 ($1.7Bn)

- 메타 - 위드인 ($0.4Bn)

사모펀드 또한 아직까지는 벤처 투자의 회수 창구로 보기에는 무리가 있습니다. 소프트웨어 바이아웃 전략을 구사하는 사모펀드들이 가끔 M&A에 나서는 사례가 있지만 아직까지는 권리관계가 복잡한 비상장사보다 저평가된 상장사를 인수해 상장폐지를 진행하는 거래를 더욱 선호하는 모습입니다. 게다가 여전히 이자율이 높은 수준이다 보니 레버리지 활용이 필수인 바이아웃 거래도 활발하지는 못한 상황입니다.

가장 뼈아픈 IPO 시장 침체

그중에서도 IPO 시장 침체는 가장 직접적인 회수 시장 침체의 원인이 되고 있습니다. 벤처투자자 입장에서도 초대형 회수를 기대할 수 있는 방법은 M&A보다는 IPO이기 때문에 지금처럼 테크 IPO가 침체된 상황에서는 벤처캐피탈이란 자산군의 수익성이 반전되기는 어렵다는 평가입니다.

미국의 테크 IPO가 침체된 데에는 여러 가지 이유가 있습니다. 우선 상장 주식의 투자 성과가 나쁘지 않습니다. 올해 초 메타와 엔비디아를 편입한 헤지펀드들은 역대 최고의 성과를 기록하고 있습니다. 빅테크 기업들의 성장률이 스타트업을 넘어선 상황에서 더 이상 비상장 주식의 메리트는 찾기 어렵습니다.

그 결과 투자자들의 눈높이도 점점 높아지고 있습니다. 과거에는 시총 1조 원이면 테크 분야에서 대어로 통했지만 이제는 10조 원은 되어야 상장 로드쇼에서 이목을 끌 수 있다는 말이 나옵니다. 성장률과 수익성에 더해 이제는 규모의 경제까지 이뤄낸 카테고리 리더만이 상장에 나설 수 있을 것이란 평가입니다.

이제는 매출 성장률 100% 또는 매출 규모 5천억 원이 미국 상장의 최소 조건이 되었습니다. 올해 상장에 성공한 테크 기업들은 모두 이 조건을 만족했기에 레이스를 완주할 수 있었습니다. 그럼에도 어닝 가이던스 미달 한 번에 주가가 반토막이 나버리는 살벌한 시장이 바로 미국 증시입니다. 만반의 준비가 되어 있지 않다면 미국 증시 상장 자체가 양날의 검이 될 수 있는 상황입니다.

더 이상 유니콘 = 나스닥 상장 아니다

불과 2 - 3년 전까지만 해도 미국 증시는 전 세계 고성장 기업 상장의 메카로 통했습니다. 수많은 중국 유니콘 기업들이 미국 상장을 통해 막대한 자금을 조달할 수 있었으며 한국의 쿠팡, 남미의 누뱅크가 그 뒤를 이었습니다. 성장성과 잠재력만 인정받으면 얼마든지 도전해 볼 수 있는 시장이란 인식이 강했습니다.

하지만 이제는 투자자들도 미국 증시 상장에 기댄 회수 전략에 의문을 품고 있습니다. 여전히 중국 스타트업들이 미 증시를 두드리고 있지만 반응은 예전 같지 않습니다. 중국의 자율주행 스타트업 WeRide는 지난 7월 증권신고서를 제출했지만 열흘 만에 상장 연기를 발표했습니다. 지난주 새롭게 증권신고서를 제출한 13조 원 가치의 Pony.ai 또한 상장 레이스를 완주할 수 있을지 의구심을 자아내고 있습니다.

당분간 미국 증시 IPO 시장의 침체가 이어질 것으로 예상되면서 오히려 이머징 마켓의 유니콘 기업들은 본국 상장으로 눈을 돌리고 있는 상황입니다. 그중에서도 인도 당국은 해외에 설립된 인도 스타트업의 '리버스-플립'을 적극 장려하며 전 세계에서 가장 핫한 IPO 시장으로 급부상하고 있습니다. 나스닥 상장을 고민하던 기업이라면 이제 자신의 가치를 가장 잘 인정받을 수 있는 시장이 어디인지를 진지하게 고민해야 할 시대가 된 것입니다.