시총 120조 원 상장을 노리는 쉬인(Shein)

지난주 블룸버그의 보도를 통해 중국 태생의 울트라 패스트패션 기업 쉬인(Shein)이 900억 달러 이상의 기업가치를 목표로 미국 IPO를 진행하고 있다고 전해졌습니다. 만약 쉬인이 상장에 성공한다면 2021년 기술주 폭락 이후 등장한 기업 중에는 처음으로 기업가치가 100조 원을 넘어서는 기업 공모가 될 전망입니다

Shein reportedly seeks $90 billion valuation in IPO | TechCrunch

물론 현재의 미-중 갈등 상황, 그리고 2022년 디디추싱의 뉴욕 증시 상장 폐지 이후 거의 전멸하다시피 한 중국 인터넷 기업의 미국 상장 추진이란 점에서 과연 쉬인이 무사히 미국 상장에 성공할 수 있을지는 지켜봐야 한다는 시각도 만만치 않습니다. 또한 미국 의회에서 SEC에 쉬인의 개인정보 침해와 신장위구르 강제 노역 연관성 조사를 요청하고 있다는 점도 부담입니다. 하지만 쉬인은 이러한 걸림돌에도 아랑곳하지 않고 한 단계씩 상장에 다가가고 있는 중입니다.

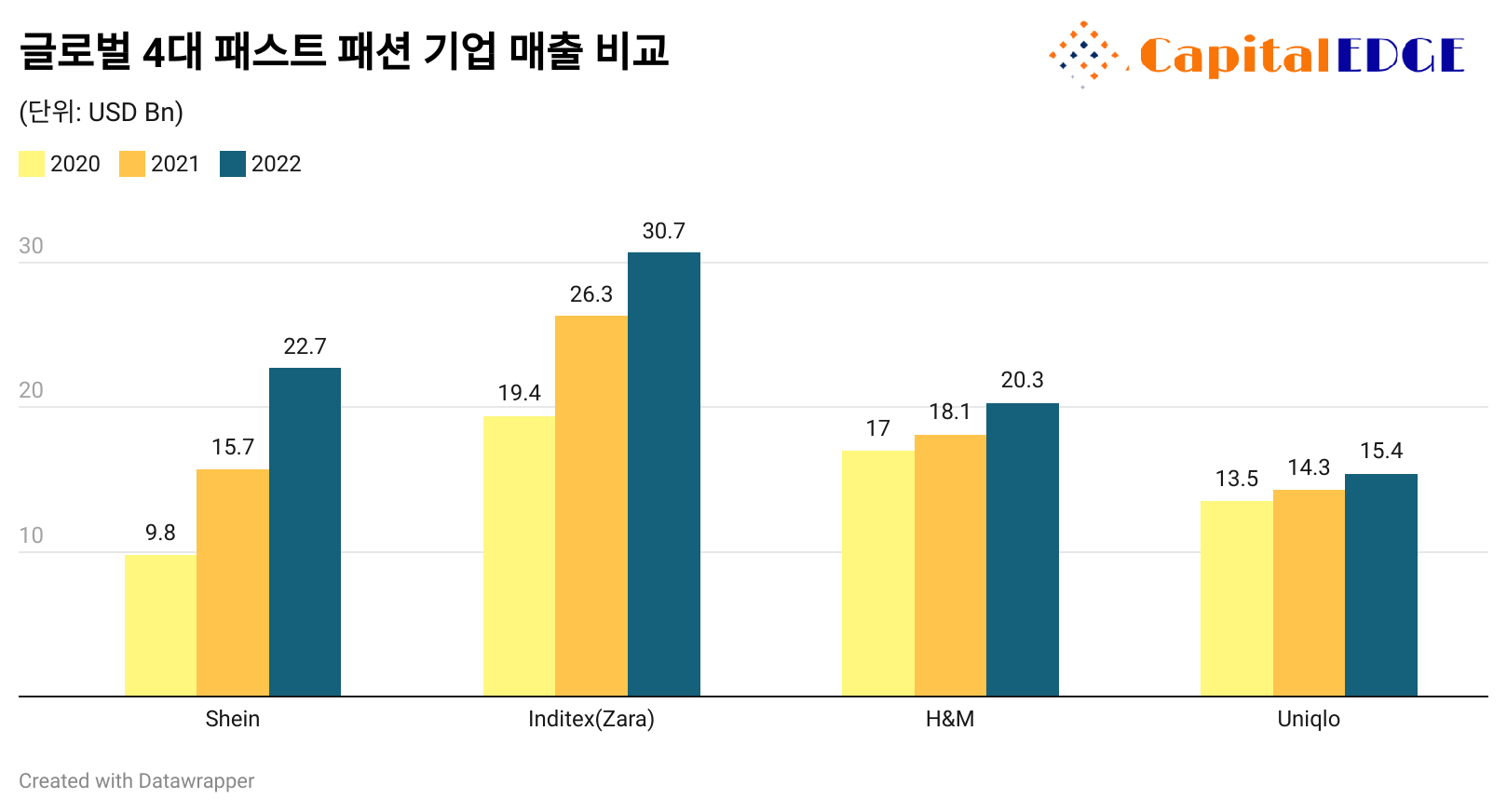

자라, 유니클로, H&M을 넘어선 쉬인의 매출

2022년 기준 쉬인의 매출은 227억 달러, 원화 기준 약 30조 원을 달성한 것으로 알려졌습니다. 이는 경쟁 패스트 패션 기업인 유니클로와 H&M은 물론 자라(Zara) 브랜드의 2022년 매출을 넘어서는 수준입니다. 특히 이미 성장이 정체된 H&M과 유니클로와는 달리 쉬인의 매출성장률은 여전히 연간 50%에 육박한다는 점에서 2023년의 매출 격차는 더욱 벌어질 것으로 예상됩니다.

자라(Zara) 브랜드를 보유하고 있는 스페인의 인디텍스는 현재 약 130조 원의 시가총액을, 일본의 유니클로는 약 94조 원 대의 시가총액을 기록하고 있습니다. 매출 및 성장성만 놓고 본다면 쉬인이 목표하고 있는 약 110조 원($90 billion)의 시가총액은 전혀 허황된 숫자가 아닌 것입니다. 쉬인은 이미 올해 5월 제너럴 애틀랜틱과 무바달라가 주도한 프리IPO 라운드에서도 650억 달러의 기업가치를 인정받았다는 점에서 상장 시 기업가치가 이슈가 될 가능성은 낮아 보입니다.

특히 경쟁사들이 모두 미국이 아닌, 자국 거래소에서 높은 기업가치를 인정받고 있는 점도 고무적입니다. 기술주가 아닌 컨슈머로 분류되는 쉬인은 밸류에이션을 위해 굳이 미국 상장을 고집할 필요가 없는 것입니다. 여차하면 미국이 아닌 홍콩 등 대체 시장을 노려볼 가능성도 존재합니다. 쉬인은 2022년 이미 최상위 법인을 싱가폴로 이전하는 작업을 완료하였으며, 창업자인 크리스 주 또한 싱가폴 영주권을 취득하는 등 상장 전 중국색 빼기 작업 또한 단계적으로 진행해오고 있습니다.

포에버21 지분 인수, 오프라인을 넘어선 복안

지난 8월 쉬인은 한 때 한인 이민자 창업의 신화로 불렸던 포에버21의 지분 인수를 발표하였습니다. 경쟁 브랜드와 달리 여전히 온라인 판매 만으로 성장해온 쉬인이 상장에 앞서 오프라인 채널 강화를 위한 본격적인 행보를 시작한 것입니다. 2020년 파산보호절차에 들어가며 대중의 관심에서 멀어진 포에버21은 여전히 미국 내 500개 이상의 자체 매장을 운영하고 있는 브랜드입니다.

포에버21을 소유한 곳이 최근 떠오르는 미국의 패션 그룹 Authentic Brands Group (ABG)이란 점 또한 주목해야 합니다. 리복, 브룩스브라더스, 스파이더 등의 브랜드를 보유한 ABG가 2주 전 발표한 쉬인과의 전략적 파트너쉽은 'Forever21 X Shein'이라는 컬렉션 출시뿐 아니라, 상호 지분 교환을 통한 미래 협력 가능성까지 암시하고 있습니다.

어센틱 브랜즈 그룹, 쉬인 및 포에버 21과 계약 체결

쉬인 입장에서 ABG와 지분을 섞는 이번 딜은 신의 한 수라는 평가입니다. 그동안 약점으로 지적되었던 오프라인 채널 이슈를 한 번에 해결하는 것은 물론, 미국 대형 패션 그룹과의 제휴가 쉬인의 핵심 시장인 미국 공략을 강화할 수 있는 발판이 되면서 동시에 상장 심사 시 문제가 될 수 있는 중국 관련 이슈들을 희석시켜줄 것으로 기대되기 때문입니다.

테무의 주가에 미소 짓는 쉬인

쉬인의 초저가 판매 전략, 중국에서 출발해 전 세계로 배송하는 드롭쉬핑, 그리고 게미피케이션을 통한 미국 Gen-Z 세대 공략 방식을 카피한 것으로 알려진 테무(Temu)의 모회사 핀둬둬는 최근 52주 최고가를 갈아치우며 기업가치가 재평가되는 모습입니다. 특히 매출 규모가 쉬인보다 낮음에도 불구, 핀둬둬의 시가총액은 이미 200조 원에 다가가고 있다는 점에서 쉬인 상장 시 기업가치에 대한 기대감도 오히려 높아지는 모습입니다.

특히 지난 9월 공매도 전문 기관인 그리즐리 리서치(Grizzly Research)가 테무앱의 데이터 안보 이슈 및 스파이웨어 가능성을 이유로 핀둬둬에 대한 공매도 보고서를 발표하였으나 이후 주가에는 별다른 영향이 없었다는 점 또한 쉬인의 미국 상장 전망이 어둡지만은 않은 이유입니다. 쉬인의 신장 위구르 노동력 착취 관여에 대한 미 의회 조사 요청은 여전히 진행 중이지만 단순 초저가 제품 판매에 주력하는 리테일 및 커머스 영역에서는 미-중 갈등의 주가 영향력이 제한적이란 점 또한 어느 정도 검증되었기 때문입니다.

쉬인은 중국 공급망 이슈 및 의류폐기물 양산 등 ESG 관점에서는 여전히 문제가 많은 기업임에는 틀림없습니다. 하지만 중국 내수 시장을 바탕으로 성장해온 대부분의 중국 빅테크 기업과는 달리 자체 브랜드를 가지고 이미 성숙기에 진입한 패스트 패션 분야에서 초고속 성장을 기록하며 창업 15년 만에 매출 30조 원을 달성한 점, 그리고 지금도 끊임없이 글로벌 성장을 추구하며 사업 개발에 여념이 없는 쉬인은 분명 벤치마킹할 점도 많은 기업이기도 합니다. 과연 쉬인이 2024년 미국 상장이라는 관문을 어떻게 통과할 수 있을지 지켜보고자 합니다.