- hosted by 박지훈(주식회사 라디우스 대표이사)

- 월스트리트 디파이의 세미나 내용은 유튜브에서 영상으로도 보실 수 있습니다.

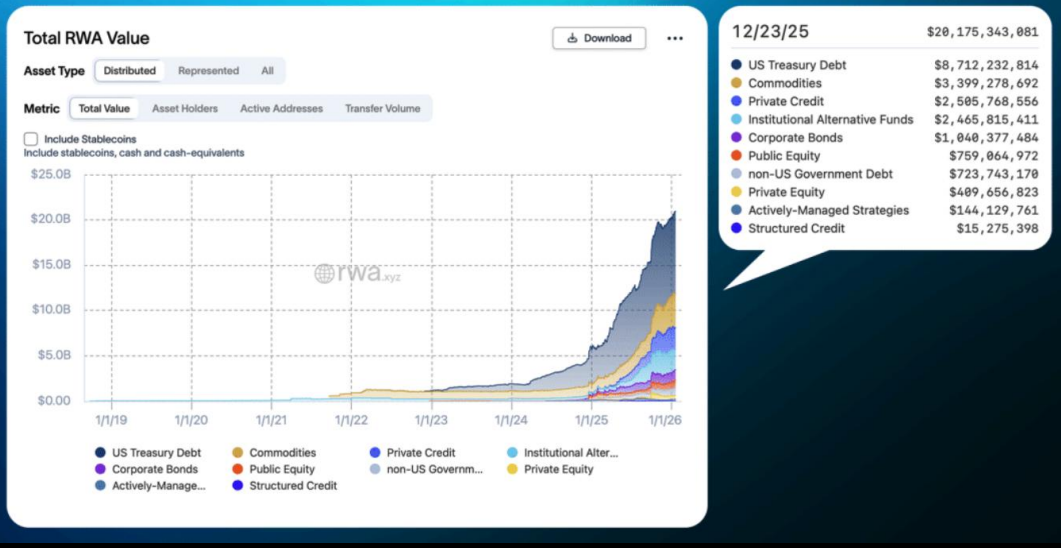

1. RWA 성장의 착시: '거래'가 아닌 '발행' 중심

현재 RWA 시장의 성장은 자산이 활발히 손바뀜되는 '거래 활성화'보다는 단순한 '1차 발행 시장의 확장'에 가깝습니다. RWA 데이터 플랫폼 rwa.xyz의 분류를 보면 이 현상은 더욱 명확해집니다.

- Represented Asset (표현형 자산): 현재 RWA 시가총액의 대부분(약 3,800억 달러)을 차지합니다. 주로 Canton과 같은 폐쇄형 블록체인에서 관리되는 Repo(환매조건부채권) 자산들로, 온체인에 기록되지만 외부 이동이나 DeFi 활용이 불가능합니다.

- Distributed Asset (분산형 자산): 우리가 흔히 기대하는, P2P 거래나 DeFi 활용이 가능한 자산입니다. 이 시장은 2025년 말 약 180억 달러 규모로 성장했으나, 전체 시장 비중으로 보면 여전히 미미합니다.

현재 RWA 시장의 90% 이상을 차지하는 '표현형 자산'의 급증은 '담보의 디지털화(Digitization of Collateral)' 수요 때문입니다. 유로클리어(Euroclear)나 DTCC 같은 중앙예탁결제기관들은 이미 보유 중인 자산을 담보로 활용하기 위해 블록체인상에 '디지털 트윈'을 만드는 실험을 지속해왔습니다. 즉, 이 수치는 크립토 투자자들을 위한 상품이 아니라, 기존 금융기관들이 내부 장부 효율화를 위해 발행한 'B2B용 토큰'들이 합산된 결과이기에, 일반 투자자가 체감하는 거래량과는 괴리가 클 수밖에 없습니다.

2. 왜 2차 거래 시장은 열리지 않는가?

발행 인프라(Securitize, Ondo 등)는 성숙했지만, 거래 인프라는 여전히 부재합니다. 여기에는 아래와 같은 이유가 있습니다.

- 규제의 장벽: 대부분의 RWA는 증권으로 분류되어 엄격한 라이선스와 KYC/AML을 요구합니다. 이는 다수의 참여자가 자유롭게 거래하는 것을 막습니다.

- NAV(순자산가치) 기반의 가격 구조: RWA의 기초 자산(국채, 사모신용 등)은 시장 수요/공급이 아닌 회계적 기준값인 NAV로 가치가 산정됩니다. 가격 변동성이 거의 없기 때문에 차익거래를 노리는 트레이더나 유동성 공급자가 참여할 유인이 부족합니다.

- 유동성의 파편화: 현재 시큐리타이즈(Securitize), 온도(Ondo), 프랭클린 템플턴 등은 각자 별도의 폐쇄적인 생태계(Walled Garden)를 구축하고 있습니다. 시큐리타이즈에서 발행된 토큰을 온도 파이낸스의 담보로 쓰거나, 다른 플랫폼에서 즉시 거래하는 상호운용성(Interoperability)이 부족합니다. 이로 인해 매수자와 매도자가 만날 수 있는 '단일화된 오더북'이 형성되지 못하고, 각 플랫폼 내부에 유동성이 고립되는 현상이 지속되고 있습니다.

3. 현실적인 대안: 리테일 거래소가 아닌 'Intraday Repo'

최근 이러한 한계점을 목도한 시장은 리테일 거래소가 아닌 기관 중심의 인트라데이 레포(Intraday Repo) 시장가 주목하고 있습니다.

- Intraday Repo란?: 금융기관이 일시적인 유동성 부족을 해결하기 위해, 보유한 국채 등을 담보로 당일 만기의 초단기 자금을 빌리는 구조입니다.

- 블록체인 도입 기대 효과: 전통 금융에서는 자산을 보내는 것과 현금을 받는 것이 동시에 이루어지지 않는(Non-atomic) 리스크가 존재합니다. 금융기관은 자산을 매각하지 않고도 필요한 순간에 유동성을 확보하여 자본 효율성을 극대화할 수 있습니다. 이는 '팔 수 없는 자산'이라는 RWA의 한계를 '유동성 창출 도구'로 전환시킵니다.

- 성공 사례 (JPM Coin & Broadridge):

- JPM Coin: JP모건은 이미 JPM Coin을 통해 자사 네트워크 내에서 24/7 즉시 결제가 가능한 인트라데이 레포 시스템을 구축했습니다. 이를 통해 하루에만 10억 달러(약 1.3조 원) 이상의 거래를 처리하며, 기존 T+1(거래 1일 후 결제) 시스템의 비효율을 제거했습니다.

- Broadridge (DLR): 글로벌 핀테크 기업 브로드리지의 DLR(Distributed Ledger Repo) 플랫폼은 월간 1조 달러(약 1,300조 원) 규모의 레포 거래를 블록체인 기반으로 처리하고 있습니다. 이는 RWA의 미래가 '소매 거래'가 아닌 '기관 간 결제 효율화'에 있음을 증명합니다.

4. 소결: 토큰화된 예금 (Tokenized Deposit)의 필요성

RWA 시장이 레포 시장으로 진화하기 위해 가장 시급한 것은 '신뢰할 수 있는 현금(Cash)'의 온체인화입니다.

- 왜 USDC(스테이블코인)는 안 되는가?

- 신용 위험: 은행 입장에서 스테이블코인은 발행사(Circle, Tether 등)의 신용도에 의존하는 '사적 화폐'입니다. 수 조 원을 결제해야 하는 은행 간 거래(Wholesale)에서 민간 기업의 파산 리스크를 감수할 수는 없습니다.

- 규제 불확실성: 바젤 III(Basel III) 등 은행 건전성 규제 하에서 스테이블코인은 고위험 자산으로 분류되어, 보유 시 막대한 자기자본을 쌓아야 하는 비용적 불리함이 있습니다.

- 해결책: 토큰화된 예금 (Tokenized Deposit)

- 은행이 보유한 지급준비금이나 예금을 기반으로 발행하는 토큰입니다. 이는 기존 은행 예금과 법적으로 동일한 지위를 가지므로 예금자 보호가 가능하고 규제 친화적입니다.

- 최근 BIS(국제결제은행)가 주창한 '아고라 프로젝트(Project Agorá)'나 '통합 원장(Unified Ledger)' 개념 역시 전 세계 중앙은행과 상업은행이 이 '토큰화된 예금'을 통해 국경 간 결제를 연결하려는 시도입니다.

해당 자료는 CDFi 세미나에서 진행한 세션 내용을 바탕으로 제작되었습니다. 해당 자료의 저작권은 CDFi 및 발표자에게 귀속되며, 어떤 형태로든 동의 없이 복제, 변형, 재배포 될 수 없습니다.

뉴스레터: https://maily.so/cdfi

유튜브: Youtube_월스트리트디파이

텔레그램(뱅크리스 코리아): https://t.me/BanklessKorea

트위터(뱅크리스 코리아): https://twitter.com/BanklessKorea

의견을 남겨주세요