*월스트리트 디파이의 세미나 내용은 유튜브에서 영상으로도 보실 수 있습니다.

Portfolio Construction in Investment Management

이번 세션은 3가지 질문에 답변을 제공합니다.

- 자산 운용을 하는 사람이 어떻게 포트폴리오 빌딩을 하는지

- Robo Advisor가 어떻게 디자인되고 적용되는지

- 자산 운용 필드에서 어떤 pain point가 존재하고 DeFi를 통해 해결할 수 있을지

투자가 Ralph Seger는 이런 말을 남겼습니다.

‘An investor without investment objectives is like a traveler without a destination.’

”목표가 없는 투자는 길 잃은 여행자와 같다.”는 말입니다.

자산 운용은 financial goal을 갖고 자문을 하는 것이 업의 본질이지 단순히 profit maximize가 정답이 아니라는 것입니다.

Financial Problems

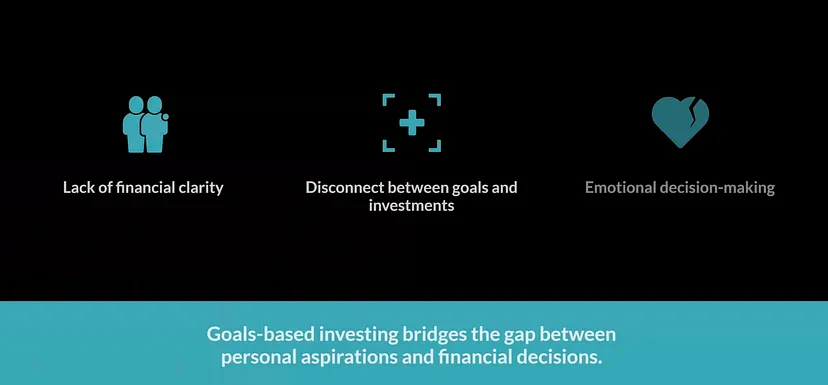

자산운용 client 분들에게는 크게 3가지 problem이 있습니다.

- 본인 자산을 바탕으로한 투자 goal 자체를 못 정함

- 투자 목표는 정했으나 어떤 자산에 투자해야 목표에 도달할 수 있는지 계획이 없음

- 1&2번이 해결되었으나, 투자를 실제 집행하는 것에 문제가 있음. (ex: 감정적인 투자)

이러한 문제들을 자산운용 advisor가 해결해주는 것입니다.

자산운용에 있어 대부분 자산운용사들이 쓰는 프레임이 존재합니다. 구체적인 알고리즘은 다를 수 있지만 각각 단계를 알아보려 합니다.

Frameworks

1. Assess Investment Profile

- client을 대상으로 기본적인 데이터를 수집하여 분석하는 단계입니다. 해당 데이터로 예상 수명, 결혼 유무, 현재 상황 및 소득이 있습니다.

- 보험계리사 발표 자료를 바탕으로 죽을 때까지 나이를 통계적으로 분석하고, 개인별 상황에 언제까지 투자를 해야하는가를 알아냅니다.

- 여기서 결혼 유무도 중요한 정보 중 하나인데, 결혼을 하게 되면 joint probability에 의해 예상 수명이 더 늘어나게 됩니다. 두명 중 한명이 살아있다면 예상 수명 역시 함께 늘어나게 되고 최근 데이터에 의하면 대부분 95세가 넘어갑니다.

- 이때 투자 성향도 함께 수집하는데, 이를 모를 경우 정형화된 질문을 통해 쉽게 알아낼 수 있습니다.

- 여기서 중요한 것은, 현재 갖고 있는 투자 가능 금액 그리고 이후 생기는 투자 금액 및 지속적으로 넣을 수 있는 ongoing들을 확인하는 것입니다.

2. Define Investment Goals

- 해당 단계에서 구체적인 Financial Goal을 정합니다.

- 나이가 어릴 경우 학자금 대출일 수 있고, 나이에 따라 결혼자금, 집 구매, 은퇴 자금뿐만 아니라 Foundation or Legacy 등 다양한 목표를 설정합니다.

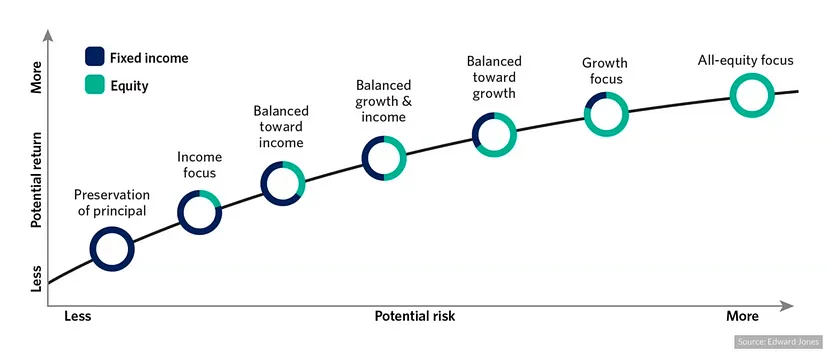

3. Develop Investment Strategy

- 각 목표에 따른 cash flow와 risk tolerance가 정리되었다면, 이것에 대한 투자 전략을 수립합니다.

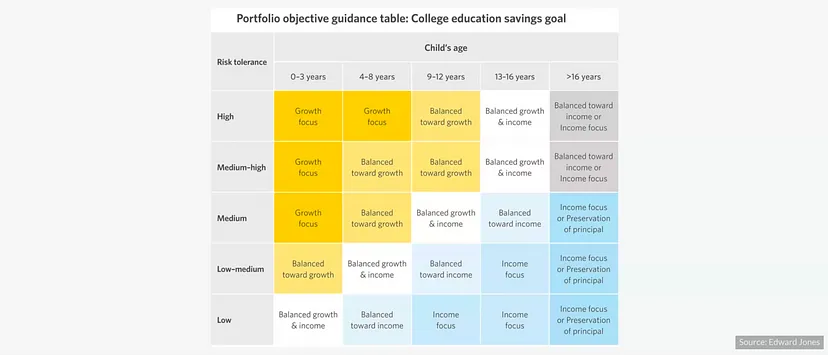

- Risk Frontier 라고하여 x축에는 risk, y축에는 return이 있는 테이블을 있습니다. 이렇게 다양한 투자 전략 중에서 하나를 고를 수 있으며,

- 예시로, 자녀의 나이와 Risk tolerance를 바탕으로한 Matrix를 사용해서 투자 전략을 고를 수 있는 것입니다.

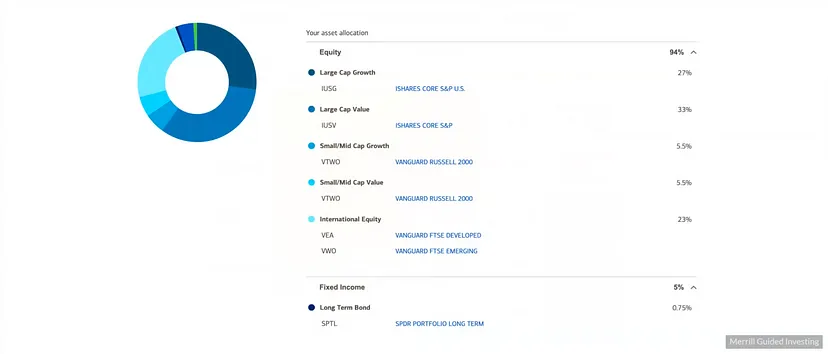

- 투자 전략을 고르게 되면, Robo-Advisor가 다음과 같이 포트폴리오를 구성해줍니다. 현재 설정이 US exposure로 되어 있는 것이지, 사진과 달리 다른 여러 자산으로도 구성이 가능합니다.

4. Monitor and Rebalance

- 자금은 상시 움직이기 때문에 한번 정한 포트폴리오가 평생가진 않습니다. 따라서 지속적인 모니터링과 리밸런싱이 필요합니다.

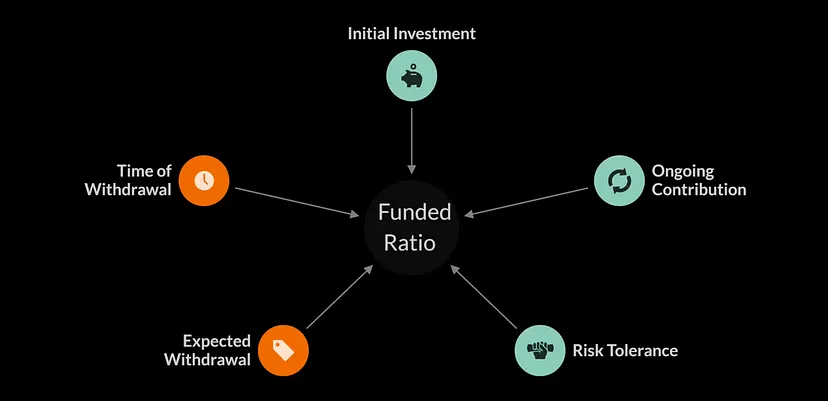

- 우선 가장 중요한 지표인 Funded Ratio가 있습니다. 현재 자산과 앞으로 들어올 자산을 바탕으로 미래 가치를 환산하여, 포트폴리오 운영에 충분한지 알아내는 Funded Ratio를 계산합니다.

- Funded Ratio는 항상 100%가 넘어야합니다. 미만일 경우 매달 투자하는 금액을 증가시키거나, 은퇴 시기를 늦추거나, 수령할 금액을 낮추는 등의 조정을 통해 100% 초과를 달성시킵니다. 그리고 이러한 변수들을 조금씩 수정하면서 목표를 성취하는 것이 자산운용사가 하는 중요한 역할 중 하나입니다.

DeFi 도메인과 함께 이야기하면 재밌을 것들

그전에, 대체 투자란?

DeFi와 연결짓기 전에, 대체 투자에 대한 개념을 알고 가면 좋을 것 같습니다. 대체 투자 란 주식이나 채권이 아닌 대상에 투자하는 것을 뜻합니다. 대표적인 대체투자 상품으로는 리츠(Real Estate Investment Fund), 부동산 펀드, 인프라 펀드 등이 있습니다. 이러한 대체투자 상품은 전통 자산에 비해 투자 기간이 장기적이고 유통 시장이 형성되어 있지 않기 때문에 자산의 유동성이 낮다는 특성이 있습니다.

그래서, 앞서 언급했던 바와 같이 대체투자를 진행하는 것은 어쩌면 1달 이상 오래 걸릴 수 있는 굉장히 manual한 작업이고, 동시에 유동성 또한 다른 자산군처럼 높은 편이 아니라서 관리 비용이나 자금 회수가 상대적으로 까다롭습니다.

이러한 대체투자 상품의 특성 때문에 블록체인과 결합하여 유동성을 늘리고 관리 비용을 줄이려는 아이디어가 나오기 시작하고 있습니다. 이에 따라, JP 모건의 ONYX 팀과 대체투자로 유명한 Apollo과 함께 DeFi 거래 프로토타입을 만들면서 DeFi를 통해 혁신할 수 있는 3가지 부분을 공유했습니다.

1. 대체 투자 자산의 토큰화

- 주식은 MTS, HTS 등 프로그램을 통해 이미 자동화가 진행되었습니다. 채권의 경우 전화로 집행되는 것도 있지만 당일 내로 집행이 될 정도로 많이 자동화가 진행된 상태입니다.

- 하지만 대체투자는 답이 없습니다. 사모펀드의 경우 몇달씩 걸리는 경우가 있는 정도입니다. 이렇게 시간이 오래 걸리는 이유는, 대체 투자 자산이 굉장히 manual한 자산군으로 엄청나게 손이 많이 가기 때문입니다.

- 하지만 전통 금융에서 다루는 대체 투자 자산의 종류는 많기 때문에 토큰화가 진행될 기회는 많을 것으로 보여집니다. 토큰화는 자산 배분을 용이하게 할 수 있고 거래의 편의성을 높이면서 유동성을 창출할 수 있다는 장점이 크게 작용할 것입니다.

- 미국 콜로라도 Aspen에서는 호텔을 토큰화하여 부동산을 판매한 사례처럼 대체투자 자산의 토큰화 사례가 더 늘어날 것으로 보입니다.(Reference:

2. ETF의 토큰화

- 펀드는 이미 충분히 유동화가 된 자산입니다. 하지만 토큰화했을 때 또 다른 의미가 부여됩니다.

- 토큰을 통해 생기는 추가적인 유동성은 큰 효과를 주진 않지만 ETF의 performance를 real time으로 추적 가능하게 만들 수 있다는 점에서 의미가 큽니다.

- ETF도 실시간 추적이 완전 불가능한 것은 아닙니다. 하지만 성과 분석 역시 굉장히 manual한 작업이고 분석하는데 있어 부대 비용이 더 들기 때문에 월별, 분기별로 진행하는 것입니다.

- 토큰화를 하면 대시보드화하여 포트폴리오의 성과를 빠르게 추적하는 것이 가능해질 것으로 보입니다.

3. 즉각적인 자산 집행

- 트레이딩을 진행할 때, 다양한 자산을 다루기 때문에 딜레이가 생기기 마련입니다.

- DeFi를 통해 실시간으로 여러 자산들을 한번에 집행 또는 트레이딩을 할 수 있다면, 금융 B2B 분야에서 큰 메리트가 있을 것입니다.

해당 자료는 CDFi 세미나에서 진행한 세션 내용을 바탕으로 제작되었습니다.해당 자료의 저작권은 CDFi 및 발표자에게 귀속되며, 어떤 형태로든 동의 없이 복제, 변형, 재배포 될 수 없습니다.

유튜브:

텔레그램(뱅크리스 코리아): https://t.me/BanklessKorea

트위터(뱅크리스 코리아): https://twitter.com/BanklessKorea

의견을 남겨주세요