CDFi 2기 5번째 세션 <1>

- hosted by 박병후 (Member of

- 월스트리트 디파이의 세미나 내용은 유튜브에서 영상으로도 보실 수 있습니다.

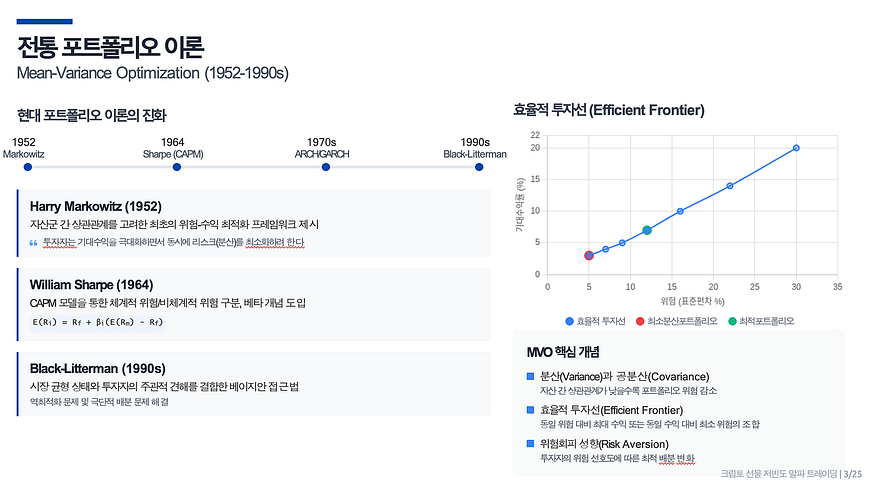

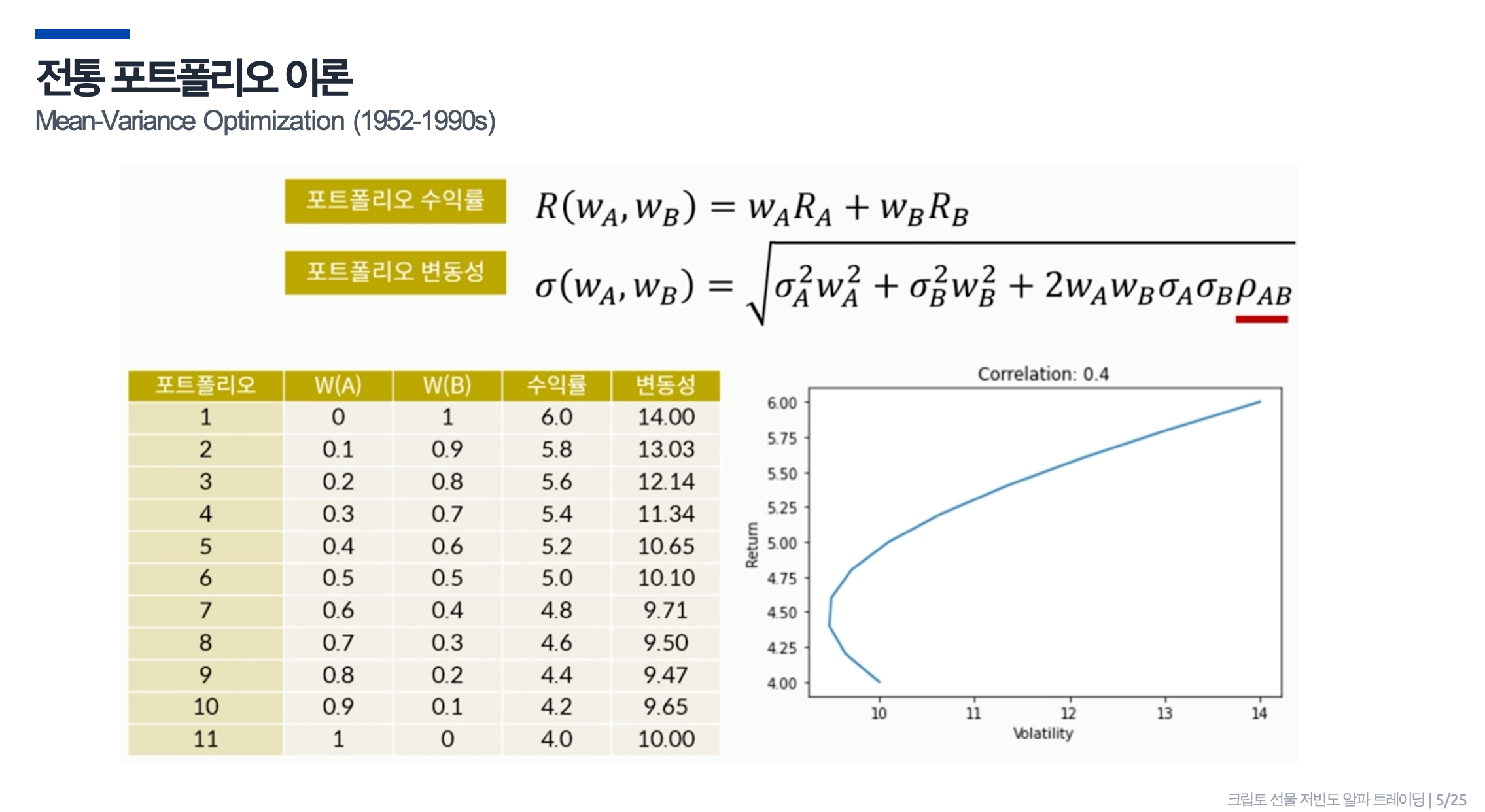

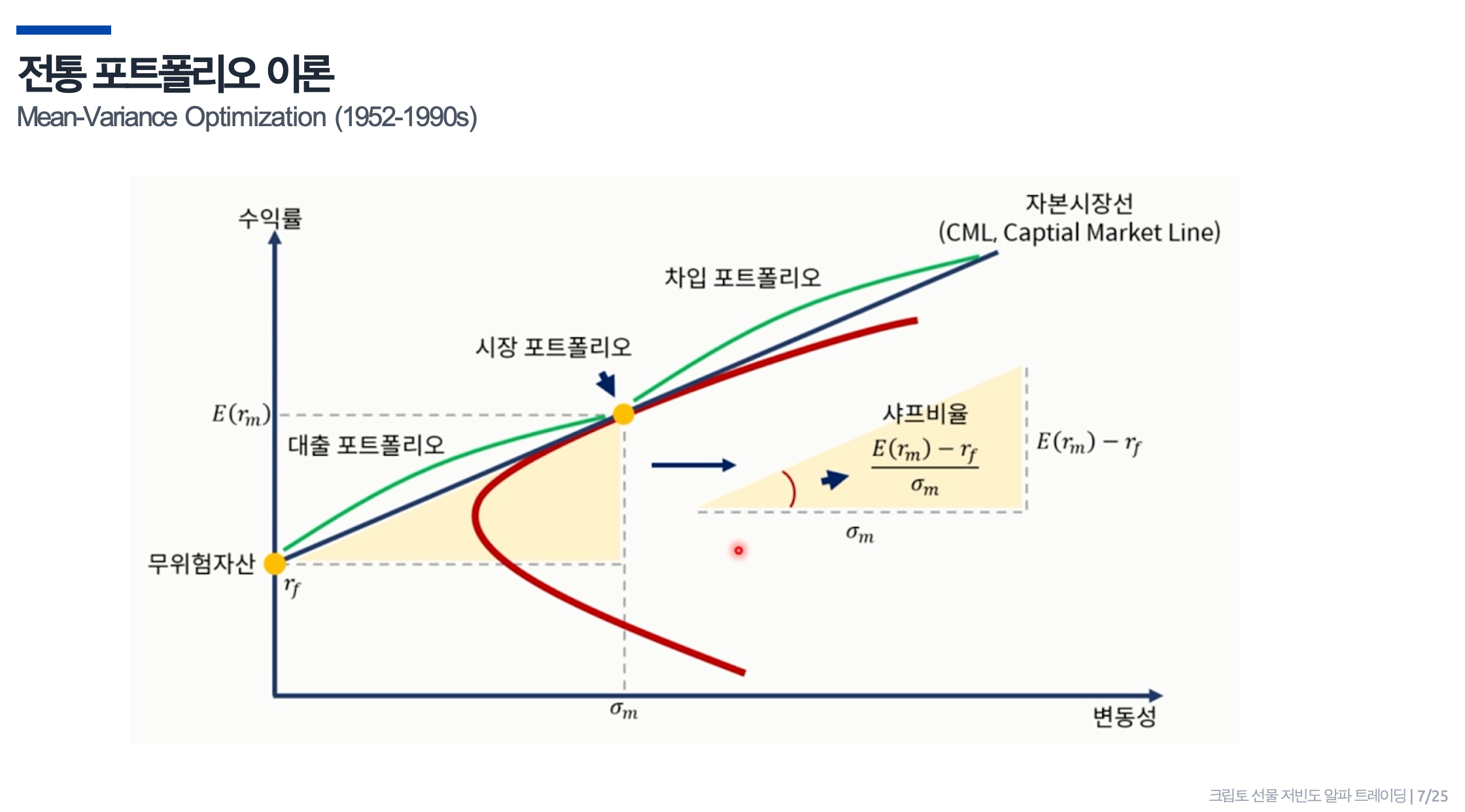

과거: 전통적 포트폴리오 최적화 시대

포트폴리오 구성은 초기 해리 마코위츠(Harry Markowitz)가 제안한 평균-분산 최적화(Mean-Variance Optimization, MVO) 이론에 기반하여 진행되었습니다.

Zoom image will be displayed

Zoom image will be displayed

Zoom image will be displayed

MVO 이론에 기반한 프레임워크는 기대 수익 및 변동성(σ)을 기준으로 포트폴리오를 최적화하고, 각 자산에 가중치를 배분하여 효율적 투자선(efficient frontier)를 생성하도록 설계되었습니다.

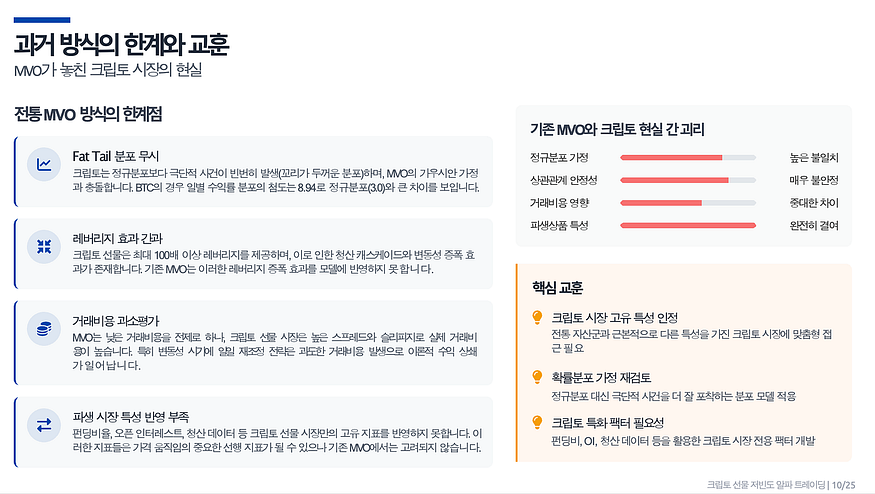

포트폴리오 구성에 있어 이론상으로는 완벽하지만, MVO 이론을 실제 시장에 적용할 경우 아래와 같은 문제점이 있었습니다.

- Fat-tail 리스크

- 레버리지와 관련된 위험(상장폐지 및 시장 잡음 등)을 과소평가

- 거래 비용(transaction costs)을 정확하게 모델링하지 못함

- 실시간 시장 상황을 반영하지 못함

이러한 MVO 이론의 한계는 파생상품이 없고 인프라가 비교적 부족한 암호화폐 시장에서 더욱 크게 작용되며, MVO의 적용 범위가 줄어들게 됩니다.

Zoom image will be displayed

현재: The Evolution of Factors and Alpha

Zoom image will be displayed

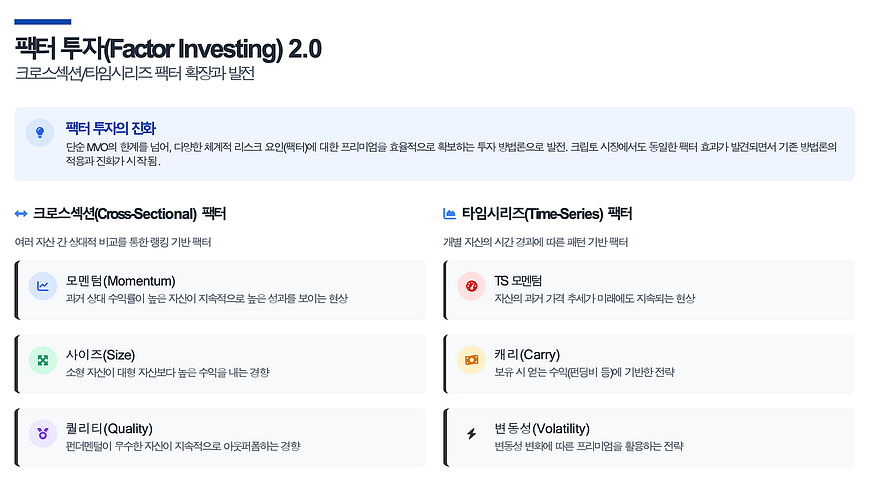

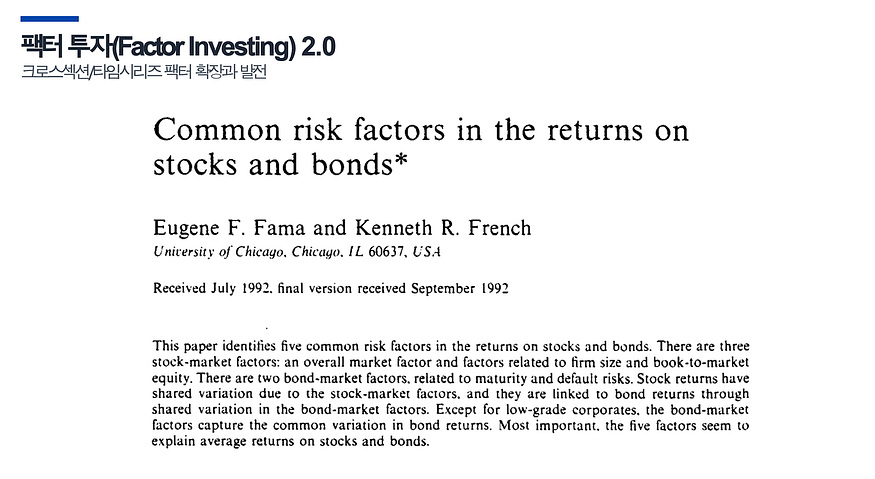

2000년대 후반부터 퀀트 금융의 초점은 새로운 팩터(factor)를 창출하는 것에서 수익을 발생시킬 수 있는 고유 신호인 알파(alpha)를 발굴하는 것으로 이동했습니다.

Zoom image will be displayed

팩터 투자를 통해 아래와 같은 연구 및 발전이 이루어졌습니다.

- 횡단(Cross-sectional) 및 시계열(Time-series) 팩터 모델이 개발됨

- SMB (Small Minus Big): 소형주가 대형주보다 높은 수익률을 기록하는 경향

- HML (High Minus Low): 저평가주가 상대적으로 우수한 성과를 나타냄

- 리스크 프리미엄 기반 수익이 여전히 투자 전략의 핵심 축을 이루고 있음

Zoom image will be displayed

퀀트 및 규칙 기반 전략의 흐름 속에서, 규칙 기반 알파 전략(Rules-Based Alpha Strategies)이 새롭게 등장했습니다. 규칙 기반 알파 전략이 대중화되는 과정에서 헤지펀드가 큰 기여를 했는데, 대표적인 전략은 아래와 같습니다.

- 랭킹 방식(Ranking Methods)

- 순위 기반 상관관계 분석(Correlation by Rank)

- 델타 기반 상관관계 분석(Correlation by Delta)

한편, 한 전직 헤지펀드 트레이더는 실전에서 사용된 100여 개 이상의 알파 전략을 문서화하여 신호 기반 트레이딩(Signal-Based trading)의 효과를 입증하기도 했습니다.

Crypto Alpha: 시련과 기회

Zoom image will be displayed

암호화폐 시장에서 알파를 발굴하려면 전통 금융 시장에서와는 구별되는 독특한 시련과 기회에 반응할 수 있어야 합니다. 투자 성공을 위해서는 구조적 비효율성과 시장 특유의 변칙성을 분석하고 극복해야 합니다.

암호화폐 고유 알파 신호Funding rate carry와 같이 8시간마다 롤오버 없이 수익이 발생하는 기회를 활용하면, 전통 시장에서는 찾아볼 수 없는 독특한 알파 신호를 포착할 수 있습니다.

구조적 제약암호화폐 시장은 제한된 과거 데이터, 과도한 레버리지, 그리고 noise와 비효율적인 거래 환경과 같은 주요 난관에 직면합니다. 이러한 요인들은 견고한 전략 개발을 어렵게 만듭니다.

백테스트AI가 생성한 일일 BTC 트레이딩 전략은 유망성을 보이지만, 단 3년의 과거 데이터만을 기반으로 구축되었기에 지속가능성에 대한 확신이 낮습니다.

Pain Points다양한 알파 신호가 존재하나, 확장 가능하거나 신뢰할 만한 신호는 흔치 않습니다. 슬리피지(Slippage)와 거래 비용(수수료 등)을 엄격히 관리해야, 실전 트레이딩 상황에서 수익을 낼 수 있습니다.

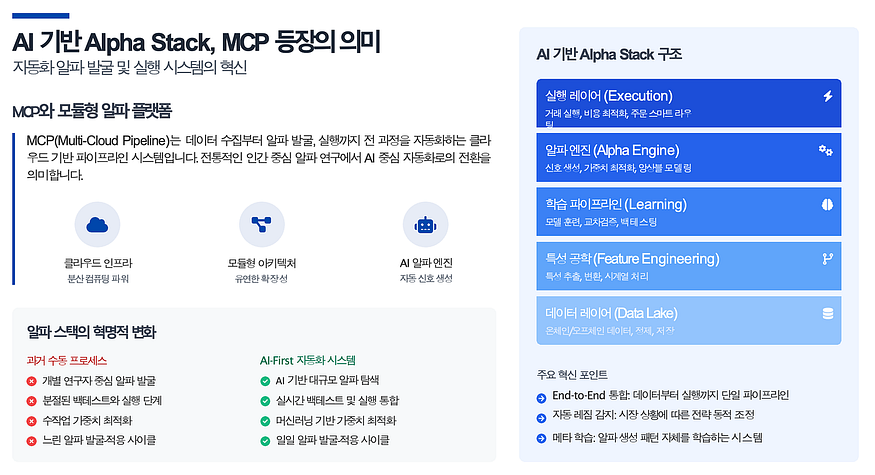

알파 발굴 과정에서 AI의 등장

Zoom image will be displayed

알파 트레이딩 전략은 점차 AI 기반 모델에 의해 구축되고 있습니다. 초기 전략이 통계 기반(Statistics-Based) 또는 규칙 기반(Rule-Based) 시스템에 의존했다면, 지금은 대형 언어 모델(LLM)과 동적 머신러닝을 활용하여 보다 시장에 잘 반응하고 적응한 전략을 만들어 냅니다.

AI가 이론적 모델 개발 분야에서는 학계를 능가하지 못할 수 있습니다. 그러나 전략 생성 자동화, 워크플로우 개인화, 복잡하고 대규모 데이터 세트 관리 분야에서는 엄청난 효과를 낼 수 있습니다. AI의 핵심 장점은 특정 시장 상황에 맞춘 맞춤형 알파 파이프라인을 구현할 수 있다는 점입니다.

이러한 알파 발굴 프로세스는 독창적이고 차별화된 아이디어에서 출발합니다. 거래 신호를 구축하고 검증하기 위해서는 신뢰할 수 있고 전문화된 데이터 세트에 대한 접근이 필요합니다.

결론

AI는 근본적으로 새로운 이론을 창출하지는 않지만, 실제 시장에서 전략이 효과적으로 작동할 수 있도록 도와줍니다. 알파 트레이딩 미래는 전략의 창의성과 고품질의 데이터를 얼마나 잘 결합할 수 있는가에 달려있습니다. 더 나은 수학 공식에 따라 달라지는 것이 아니라 진정한 경쟁 우위는 더 나은 실행력, 자동화 그리고 시장에서의 적응력에 달려있습니다.

해당 자료는 CDFi 세미나에서 진행한 세션 내용을 바탕으로 제작되었습니다.해당 자료의 저작권은 CDFi 및 발표자에게 귀속되며, 어떤 형태로든 동의 없이 복제, 변형, 재배포 될 수 없습니다.

미디엄: https://medium.com/@cdfiseminar

뉴스레터: https://maily.so/cdfi

유튜브: Youtube_월스트리트디파이

텔레그램(뱅크리스 코리아): https://t.me/BanklessKorea

트위터(뱅크리스 코리아): https://twitter.com/BanklessKorea

의견을 남겨주세요