Divided by Zero에 오신 걸 환영합니다. IT테크, 스타트업 그리고 자본시장에 대한 2차적 사고를 공유합니다.

조금 시간이 지났지만, 스파크라인캐피탈(Sparkline Capital)의 창립자이자 CIO인 카이 우(Kai Wu)가 리포트를 내놨습니다. AI Capex Boom에서 살아남기(Surviving the AI Capex Boom)라는 내용인데요. 데이터센터에 수조달러가 투입되고 있고, 이 지출을 정당화해야하는데, AI로 버는 돈은 고작 연 200억 달러 수준이고, 앞으로 5~7년 안에 이 수익을 100배 성장시켜야만 지금의 투자를 정당화할 수 있는 현 상황이 정상은 아니라는거죠.

역사적으로 이런 거대한 인프라 투자는 언제나 처참한 거품 붕괴로 이어졌습니다. 과연 이번 AI 골드러시는 다를까요? 아니면 우리는 또다시 역사의 함정에 빠지고 있는 걸까요?

어떤 인사이트가 있을지 함께 따라가보죠.

되돌아보기

새로운 기술이 등장해 거대한 자본 투자를 유발한 건 이번이 처음이 아닙니다. 되돌아보면 적어도 두 번의 강렬한 사례가 있었습니다. 닷컴버블 말고도 하나가 더 있죠.

거의 200년전, 1868-1873 사이에 철도붐이라는 게 있었습니다. 남북전쟁 이후 미국엔 33,000마일의 신규 철도 건설 붐이 일었지만, 이 거품은 1873년 경제 공황(Panic of 1873)을 촉발하며 무너졌습니다.

그리고 30년 전 닷컴버블이 있었죠. AT&T 같은 기업들이 5,000억 달러 이상을 광케이블망에 쏟아부었죠. 하지만 수요 예측은 처참히 빗나갔고, 공급 과잉으로 인한 가격 폭락과 줄도산으로 이어졌습니다.

이 두 사례는 투자 이론 중 하나인 자본 순환의 교과서같은 사례입니다. 1) 새로운 기술에 대한 흥분이 투자를 유발하고 주가를 끌어올리면, 2) 투자자들은 수요 예측에만 몰두한 채 눈에 보이는 공급(Capex)을 무시하죠. 3) 결국 과잉 공급이 현실화되면 가격은 폭락하고, 투자자는 파산합니다.

지금 시장이 열광하는 이 AI Capex가 (어쩌면) 미래의 과잉 공급인 셈입니다.

그런데 이번엔 과거와 또 다른 점이 있습니다. 바로 자산 수명의 불일치 때문이죠. 철도는 30년 이상, 광케이블은 7~10년을 쓸 수 있었습니다. 하지만 AI 칩(GPU)의 감가상각 기간은 고작 3~5년에 불과합니다. 즉, 투자금을 회수하고 갭을 메워야 하는 시간이 과거의 10분의 1 수준으로 압축된 겁니다. 이번 AI 붐이 역사상의 그 어떤 붐보다 훨씬 더 자본 집약적이고 재무적으로 도전적일 수 있다는 걸 함의하죠.

단순히 과거를 빗댄 일화는 아닙니다. 1963년부터 2025년까지 수십 년간의 방대한 데이터를 분석한 결과는 더 충격적이죠.

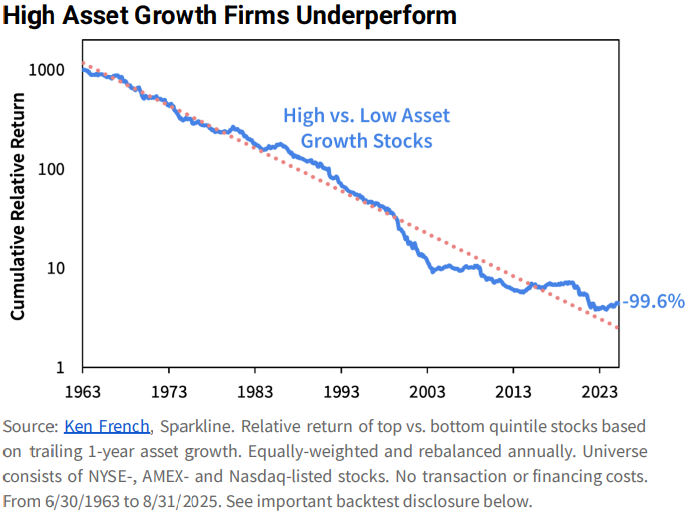

자산 성장의 변칙(Anomaly)이라 불리는 현상이 있습니다. 지난 60년간, 공격적으로 자산(설비투자)을 늘린 기업들의 주가는 보수적으로 투자한 기업들의 주가보다 연평균 -8.4%만큼 처참하게 언더퍼폼했다는 데이터죠.

이 자산 성장의 저주는 특정 산업이나 시기에 국한되지 않습니다. 10개의 모든 산업 섹터에서, 그리고 미국, 유럽, 이머징 마켓을 불문하고 전 세계에서 일관되게 관찰되었죠. 가령 가장 공격적으로 돈을 쏟아부은 기업들이(오라클 +249%, 엔비디아 +167%, 메타 +81%) 장기적으로는 최악의 주가 수익률을 기록했다는 겁니다.

바로 이 지점에서 현재 시장의 모순이 발생합니다. 투자자들이 지금 가장 열광하며 사들이고 있는 AI 주도주들이 지난 60년의 데이터가 최악의 투자처라고 명백히 지목하는 기업들과 일치한다는 사실이죠.

M7

지난 10년간 매그니피센트 7(M7) 기업들이 위대할 수 있었던 이유는, M7의 비즈니스모델이 자산 경량(asset-light)화 되어있었기 때문입니다.

유형 자산(공장, 설비)이 아닌, 무형 자산(IP, 브랜드, 네트워크 효과)을 기반으로 압도적인 자본수익률(ROIC 22.5%)과 현금흐름(FCF 마진 16.4%)을 창출했죠. 그런데 AI 군비 경쟁은 M7이 스스로 그 성공 공식을 내다 버리도록 강요하고 있습니다.

M7의 매출 대비 설비투자(Capex) 비율은 2012년 4%에서 현재 15%로 치솟았습니다. 특히 메타, 마이크로소프트, 구글은 매출의 21~35%를 Capex에 쏟아붓고 있죠. 전 세계 유틸리티(전력, 가스 등) 기업들의 평균보다 높은 수치이며, 2000년 닷컴 버블 정점의 AT&T보다도 높습니다.

이건 M7 비즈니스 모델의 근본적인 품질 저하를 가리키고 있죠. 스스로를 고수익 기술 기업에서 저수익 자본집약적 유틸리티 기업으로 격하시키고 있는 겁니다. 이미 잉여현금흐름(FCF)은 둔화되기 시작했고, 감가상각비 부담은 미래 이익을 갉아먹을 겁니다. 메타가 270억 달러 규모의 데이터센터 자금을 외부에서 조달하는(사모 신용) 것도, 엔비디아가 OpenAI에 투자해 자사 칩을 사게 하는 순환 금융이 등장하는 것도, 모두 이들의 재무 구조가 망가지고 있다는 신호일 수 있는겁니다.

이렇게 스스로의 가치를 파괴하는 길을 왜 걷는 걸까요?

그건 이 게임이 고전적인 '죄수의 딜레마’문제이기 때문이죠.

AI는 M7들이 안락하게 누려온 과점(검색, 소셜 미디어, 쇼핑) 시장을 한순간에 붕괴시킬 수 있는 실존적 위협이죠. 모든 기업이 투자를 적당히 하는 것이 집단적으로는 최선이지만, 어디서 한 명이라도(가령 OpenAI라든가) 올인을 선언하면, 다른 모두는 시장을 통째로 빼앗기지 않기 위해 울며 겨자 먹기로 따라갈 수밖에 없는 겁니다.

결국 모두가 공멸을 향해 전력 질주하는 균형점에 도달하게 되는 거죠. 마크 저커버그조차 이 상황을 "불행하다"고 표현할 정도입니다.

그럼 우리는 어떻게 할까

역사가 주는 교훈은 명확합니다. 인프라를 구축한 자는 돈을 벌지 못했습니다. 철도 붐의 승자는 파산한 철도 회사가 아니었고, 닷컴 버블의 승자도 파산한 통신사가 아니었죠.

진짜 승자는 이들이 깔아놓은 값싼 인프라(대역폭 90% 폭락)를 이용한 고객, 즉 넷플릭스와 페이스북이었습니다. 과잉 투자가 낳은 거품이 꺼지면서, 그 혜택(보조금)이 고스란히 다음 세대의 혁신기업들에게 돌아간 겁니다.

AI도 마찬가지입니다. 5조 2,000억 달러의 투자는 필연적으로 컴퓨팅 파워의 과잉 공급과 가격 붕괴를 가져올 겁니다. 진짜 승자는 어쩌면 구축자(M7, 엔비디아)가 아니라, 이 AI 보조금을 활용할 AI 조기 도입 기업이 될 거라는 거죠.

데이터가 이를 증명합니다. 현재 AI 인프라 기업들은 자산-중량형으로 변하며 시장 대비 137%의 비싼 밸류에이션 프리미엄을 받고 있습니다. 반면, AI를 활용하는 조기 도입 기업( JP모건, 지멘스, 로슈 등)들은 자산-경량형 BM을 유지하며 13%의 프리미엄만 받고 있죠.

앞으로의 숨겨진 승자는 보험, 헬스케어, 금융 섹터에서 나올 수가 있는거죠. (개인의 생각일뿐 매수/매도에 대한 추천은 아닙니다)

AI 혁명은 진짜입니다. 하지만 투자자 입장에선 신중해야죠. 지금의 광적인 투자는 역사적으로, 그리고 양적으로도 열악한 수익률을 예고하고 있습니다. 어쩌면 이 붐에서 살아남는 길은, 높은 밸류에이션의 '구축'기업으로부터 빠져나와, 합리적인 밸류에이션의 조기 도입자들로 옮겨가는 것일겁니다.

닷컴 버블이 넷플릭스의 시대를 열었듯, 지금의 AI Capex 붐은 우리가 모르는 다음 시대의 거인들에게 보조금을 뿌려주고 있는 셈이니까요.

의견을 남겨주세요