Divided by Zero에 오신 걸 환영합니다. IT테크, 스타트업 그리고 자본시장에 대한 2차적 사고를 공유합니다.

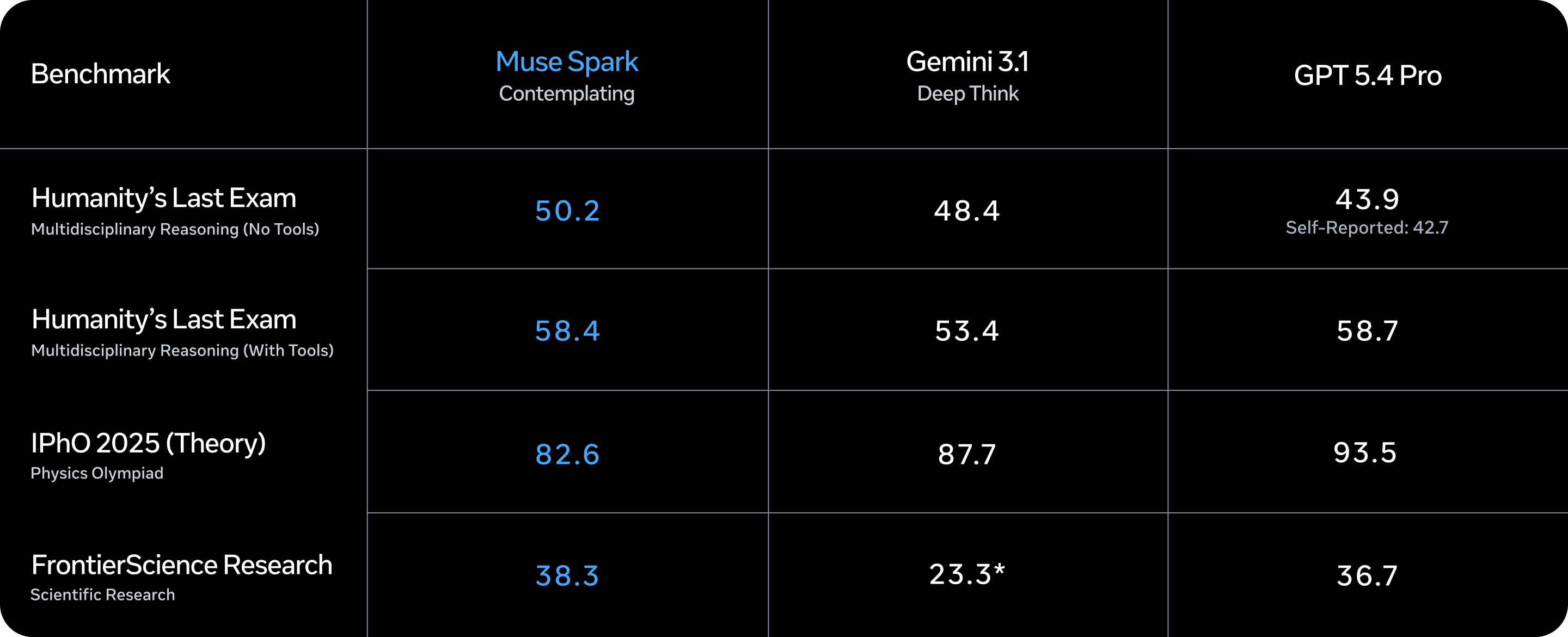

지난 4월 8일, 메타가 자체 프론티어 AI 모델 뮤즈 스파크(Muse Spark)를 공개했습니다. Artificial Analysis 인텔리전스 인덱스에서 52점을 기록하며 제미나이 3.1 프로, GPT-5.4, 클로드 오푸스 4.6에 이어 4위에 올랐죠. 메타가 상용 API 가격표를 붙일 만한 프론티어 모델을 내놓은 건 이번이 처음입니다.

왜 이게 중요할까요?

2026년 자본 지출(Capex) 가이던스가 1,150억~1,350억 달러에 달하고, 매출 대비 자본 지출 비율이 전례 없는 50%에 육박하는 상황에서, 메타는 광고 이외의 독립적이고 측정 가능한 AI 매출 라인이 절실합니다. 뮤즈 스파크와 함께 발표된 프라이빗 API 프리뷰는 그 첫 번째 신호탄이 될 수 있겠죠. 다만 일부 파트너 대상 비공개 프리뷰와 본격적인 상용 API 사업 사이의 간극은 여전히 커보입니다.

뮤즈 스파크를 평가하려면 작년 4월의 라마 4(Llama 4) 벤치마크 스캔들부터 짚고 넘어가야 합니다. 메타의 수석 AI 과학자였던 얀 르쿤(Yann LeCun)도 1월에 라마 4의 결과가 살짝 조작됐다고 폭로했었는데요. 메타가 비공개 대화 최적화 모델을 LMArena 리더보드에 몰래 제출했고, 저커버그는 관련자 전원에 대한 신뢰를 잃었습니다. 해고와 퇴사가 이어졌고, 전체 생성형 AI 조직이 사실상 해체됐죠.

그리고 뮤즈 스파크는 이 잔해 위에서 태어났습니다.

스케일 AI(Scale AI) 창업자 알렉산더 왕(Alexandr Wang)이 이끄는 새로운 메타 초지능 연구소(MSL)는 4년간 1억~3억 달러에 달하는 보상 패키지로 업계 최고의 인재들을 쓸어 담았죠. ChatGPT와 GPT-4의 공동 개발자 셴지아 자오, 제미나이 사전학습 리더 잭 레이, GPT-4o 공동 개발자 홍위 렌 등 오픈AI, 구글 딥마인드, 앤스로픽에서 뽑아온 로스터로요. (메타는 왕을 데려오는 대가로 스케일 AI 지분 49%에 143억 달러를 투자했습니다)

벤치마크는 이번에는 적법한걸로 보입니다. 다만 별표 하나는 달아야겠죠. Artificial Analysis가 조기 접근으로 독립 검증을 했고, 인텔리전스 인덱스도(52점) 여러 제3자 평가에서도 확인됐습니다. 헬스벤치 하드(HealthBench Hard)에서 42.8%로 전체 1위, MMMU-프로 비전에서 80.5%로 2위를 기록했고, 토큰 효율성도 눈에 띕니다. 인텔리전스 인덱스 평가에서 GPT-5.4가 1억 2,000만 개, 클로드 오푸스 4.6이 1억 5,700만 개의 출력 토큰을 쓴 반면 뮤즈 스파크는 5,800만 개로 끝냈거든요.

하지만 코딩(Terminal-Bench Hard: 59.0 vs GPT-5.4의 75.1)과 추상적 추론(ARC-AGI-2: 42.5 vs 제미나이의 76.5)에서는 약점이 드러났습니다. 메타가 자체 보고한 컨템플레이팅(Contemplating) 모드 벤치마크, 특히 Humanity's Last Exam 58%라는 수치는 아직 독립 검증이 되지 않았죠. 라마 4의 전례를 생각하면 제3자가 확인해줄 때까지는 할인해서 봐야겠죠.

API 프리뷰

"일부 파트너 대상 프라이빗 API 프리뷰(Muse Spark is available today at meta.ai and the Meta AI app. We’re opening a private API preview to select users.)"라는 문장은 뮤즈 스파크 발표에서 상업적으로 가장 중요한 문장인 동시에, 가장 모호한 문장이기도 합니다. 가격? 모릅니다. 파트너 정체? 비공개입니다. 일반 공개 일정? 없습니다. 메타는 초기 발표 이상의 API 계획에 대해서는 언급을 거부했죠.

핵심은 메타의 AI 수익화 문제가 기술의 문제가 아니라 구조의 문제라는 점입니다.

마이크로소프트에겐 애저(Azure)가 있고, 구글에겐 클라우드/버텍스 AI가 있으며, 아마존에겐 베드록/AWS가 있죠. 메타에겐? 퍼블릭 클라우드 사업이 없습니다. 외부 개발자를 위한 상용 API를 대규모로 운영한 경험 자체가 전무하죠. 메타가 지금까지 AI로 창출한 가치는 전부 간접적인 것들입니다. 광고 타겟팅, 릴스 추천, 참여도 최적화 등 1,960억 달러짜리 광고 매출 머신 안에 녹아들어 있을 뿐이죠.

메타가 진출하려는 경쟁 시장은 이미 성숙하고 경쟁적입니다. 앤스로픽의 연환산 매출은 300억 달러(기업용 80%)로 오픈AI의 약 240억~250억 달러 ARR을 추월했고, 클로드가 기업용 LLM 지출의 40%를 차지하고 있죠. 구글 제미나이의 월간 활성 사용자는 7억 5,000만 명을 넘었습니다. 이 회사들이 수년간 쌓아온 개발자 생태계, 기업 컴플라이언스 인증, API 툴링을 메타가 처음부터 복제해야 한다는 뜻입니다.

특히 코딩이라는 상업적으로 가장 가치 있는 AI 사용 사례에서의 약점이 큽니다. 앤스로픽의 클로드 코드만 해도 25억 달러 ARR에 AI 프로그래밍 도구 시장의 54%를 점유하고 있으니까요.

가격 대비 성능 측면에서는 재밌 시나리오가 그려집니다. 만약 메타가 뮤즈 스파크 API를 입력 토큰 100만 개당 1~3달러 수준으로 책정한다면, 클로드 오푸스 4.6(5/25달러)이나 GPT-5.4(약 2.50/10달러 이상)를 크게 밑돌면서도 비슷한 수준의 범용 지능을 제공하는 셈이 됩니다. 뮤즈 스파크가 동급 작업에 토큰을 2~3배 적게 쓴다는 효율성까지 더하면 대량 소비 고객에게 의미 있는 비용 절감을 안겨줄 수 있겠죠.

하지만 실제 가격표가 나오기 전까지는 이론에 불과합니다.

진짜 논거는 메타가 연간 1,250억 달러의 인프라 투자를 광고 이외의 매출로 전환할 수 있느냐에 달려 있죠.

메타의 자본 지출은 2023년 281억 달러에서 2024년 392억 달러, 2025년 722억 달러를 거쳐 2026년 1,150억~1,350억 달러로 가이던스가 잡혔습니다. 매출 대비 비율로 보면 2년 만에 24%에서 48~54%로 두 배 이상 뛰었죠. 본질적으로 광고 회사인 기업에게 안보이던 자본 집약도입니다.

잉여현금흐름(FCF)은 2025년 약 435억 달러로 기록적인 매출에도 불구하고 전년 대비 14.7% 감소했고, 2026년에는 약 197억 달러로 50% 가까이 추가 하락할 전망입니다. 메타는 2025년 4분기에만 299억 달러의 장기 부채를 발행해 총 장기 부채를 587억 달러로 끌어올렸죠.

골드만삭스에서는 2026년을 2단계(인프라 건설)에서 3단계(AI 매출 모델 증명)로 넘어가는 전환의 해로 규정했는데요. 역사적 자본수익률을 유지하려면 하이퍼스케일러들이 집단적으로 연간 1조 달러 이상의 AI 이익을 실현해야 한다는 경고도 덧붙였죠. 현재 컨센서스인 4,500억 달러의 두 배가 넘는 수치입니다.

결국 API 프리뷰의 의미는 단기 매출(미미할 게 뻔한)이 아니라 내러티브 관리에 있습니다. 메타가 API 접근, 기업 구독, 메타 AI+ 등을 통해 연간 50억~100억 달러라도 독립적인 AI 매출 경로를 보여줄 수 있다면, 투자자들에게 매출의 절반을 투기적 인프라에 쏟아붓는 광고 회사에서 제2의 매출 엔진을 구축하는 플랫폼 기업으로 스토리가 바뀌는 거죠.

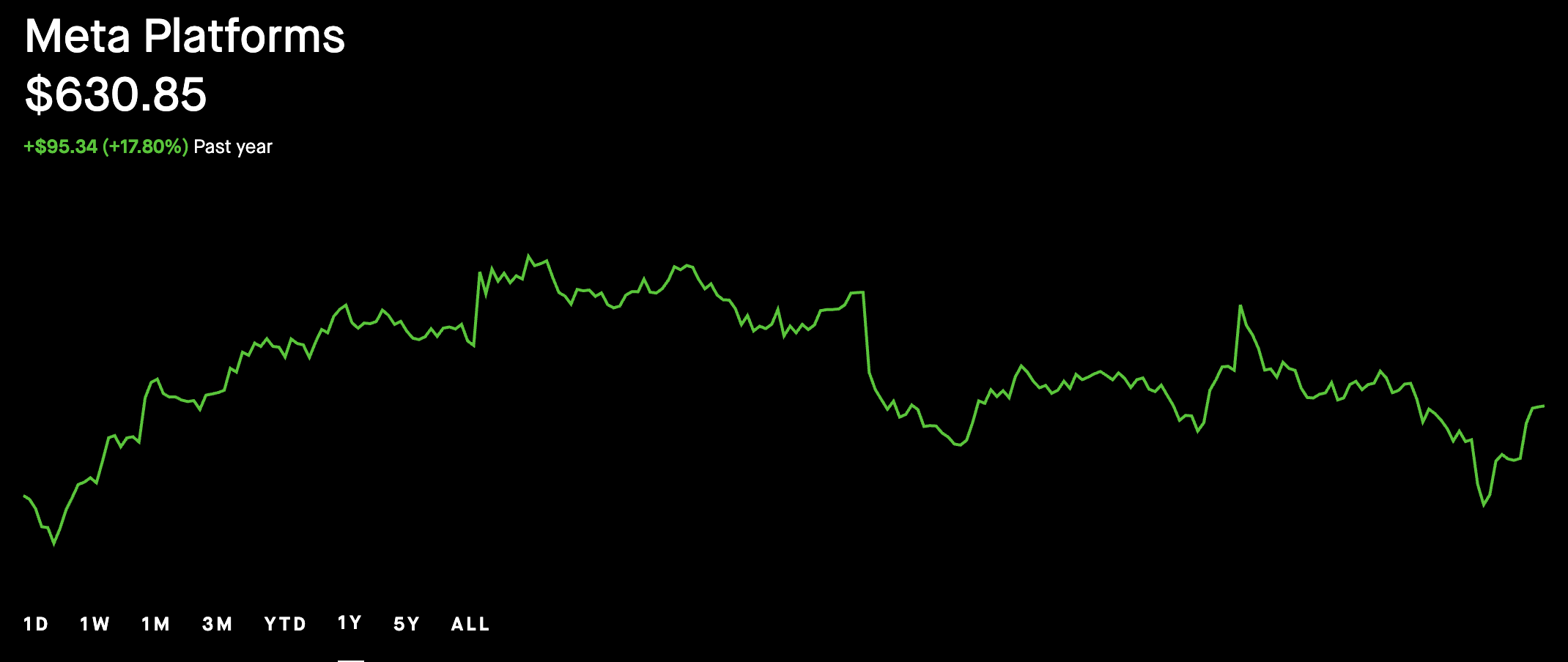

현재 메타 주가는 어떻죠? 포워드 PER 19배입니다. Mag7 중 가장 싼 주식이고, AI 수익에 대한 상당한 회의론이 가격에 반영되어 있습니다. 뮤즈 스파크 출시와 API 프리뷰는 재평가의 필요조건이지만 충분조건은 아니죠. 충분조건은 공개된 가격표가 붙은 퍼블릭 API, 측정 가능한 기업 채택, 그리고 광고와 독립적으로 모델링할 수 있는 매출 구조일겁니다.

그때까지 메타의 AI 수익 창출 능력은 늘 그래왔던 것과 같습니다. 실질적으로는 거대하고, 재무제표에서는 보이지 않으며, 자본 지출을 스스로 정당화하기에는 여전히 부족한 상태로 남아 있겠죠.

의견을 남겨주세요