Divided by Zero에 오신 걸 환영합니다. IT테크, 스타트업 그리고 자본시장에 대한 2차적 사고를 공유합니다.

소프트뱅크하면 뭐가 떠오르시나요? 아마 대부분 마사요시 손 회장, 비전펀드, 그리고 AI에 대한 그의 광적인 베팅 같은 것들을 생각하실 겁니다. 그런데 이 AI의 광신도 같은 소프트뱅크가 자신들의 가장 성공적인 내수용 포트폴리오 중 하나인 페이페이(PayPay)를 도쿄가 아닌 미국 증시에 상장시키기로 했습니다.

일본 인구의 절반 이상, 스마트폰 사용자의 3분의 2가 쓴다는, 일본의 국민 간편결제 앱을 왜 굳이 미국 시장에 선보이려는 걸까요? 여기에는 단순히 더 많은 자금을 조달하겠다는 계산을 넘어 요즘 월스트리트의 투자 공식이 어떻게 바뀌고 있는지, 그리고 마사요시 회장이 그리는 AI 제국의 큰 그림은 무엇인지를 엿볼 수 있는 속내가 숨어있습니다.

IPO 시장의 새로운 법칙

페이페이의 미국행은 그럴듯한 타이밍에 이루어졌습니다. 2022년과 2023년, 금리 인상과 경기 침체 우려로 꽁꽁 얼어붙었던 미국 IPO 시장은 2025년 들어 극적인 부활을 알리고있죠.

이 새로운 IPO 시장은 과거와는 게임의 규칙이 약간 달라졌습니다. 성장이라는 이름 아래 막대한 적자를 내던 기술주들만 환영받던 묻지마 성장 시대는 어느정도 끝난 것으로 보이고, 이제 투자자들은 훨씬 더 깐깐해졌죠. 새로운 요구는 간단합니다. "성장은 당연하고, 그래서 수익은 내고 있나?"

실제로 2025년 1분기에 상장한 기업의 59%가 흑자 상태였다는 데이터는 이 변화를 명확히 보여줍니다 (작년 동기에는 29%에 불과했죠). 스테이블코인 발행사 서클(Circle), 소셜 트레이딩 플랫폼 이토로(eToro), 네오뱅크 차임(Chime) 등 올해 성공적으로 데뷔한 핀테크 기업들은 모두 '수익성'이라는 새로운 관문을 통과했다는 공통점이 있습니다. (물론 AI나 우주 영역에서는 지난주 다뤘던 파이어플라이같은 예외사례도 물론 있죠. 적자라도 막대한 성장은 모든걸 이겨내니까요)

바로 이 지점에서 페이페이의 미국 상장이 합리적이라는게 드러납니다. 페이페이는 이미 2024년 3월로 마감된 회계연도에 EBITDA 기준 흑자 전환에 성공했다고 밝혔거든요. 월스트리트가 원하는 바로 그 조건을 갖추고 시장의 문을 두드리는 겁니다.

페이페이, 일본의 카카오페이 그 이상

그렇다면 페이페이는 어떤 회사일까요? 2018년 소프트뱅크와 야후 재팬의 합작으로 탄생한 페이페이는, 공격적인 마케팅(100억엔 Giveaway 캠페인 등)을 통해 일본의 현금 중심 결제 문화를 단숨에 QR코드 기반 간편결제로 바꿔놓은 일등 공신입니다.

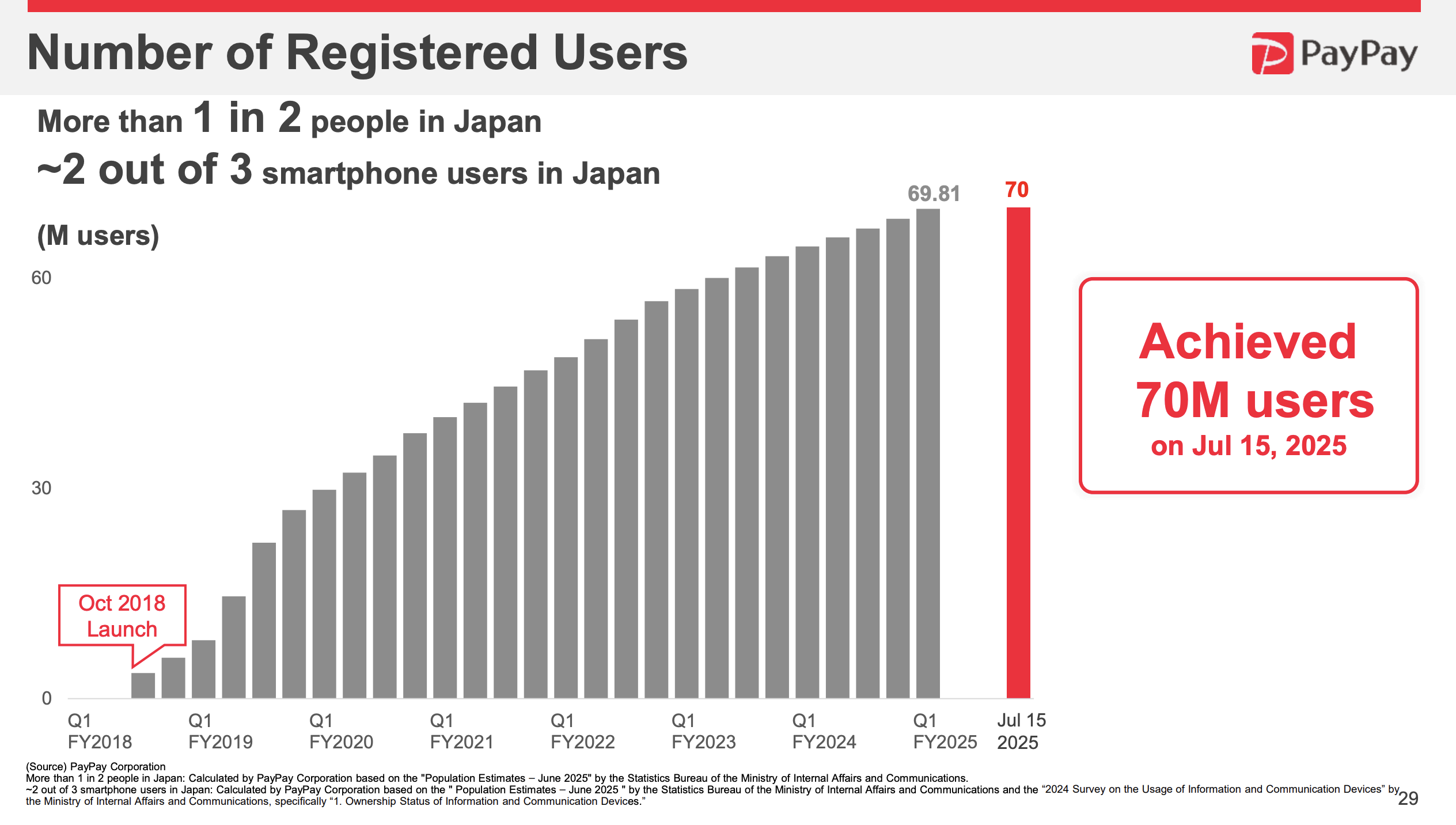

현재 일본 내 가입자 수는 7,000만 명, QR코드 결제 시장 점유율은 67%에 달하는 압도적인 1위 사업자죠. 하지만 이들의 진짜 무서움은 단순히 결제 시장을 장악했다는 데 있지 않습니다. 페이페이는 결제를 발판 삼아 금융 영토 전체를 아우르는 '슈퍼 앱'으로 진화하고 있습니다.

- 1단계 (결제): 1,000만 개가 넘는 가맹점 네트워크를 기반으로 압도적인 사용자 기반을 확보

- 2단계 (가맹점 서비스): 가맹점을 대상으로 쿠폰이나 스탬프 카드 같은 마케팅 솔루션을 제공하며 추가 수익 창출

- 3단계 (금융 서비스): 확보된 사용자와 데이터를 바탕으로 신용카드(PayPay Card), 인터넷은행(PayPay Bank), 증권(PayPay Securities), 보험(PayPay Insurance)까지 직접 제공하며 고마진 금융 사업으로 영토 확장

이처럼 페이페이는 결제라는 깔때기로 사용자를 모은 뒤, 그 안에서 온갖 금융 서비스를 팔아 수익을 극대화하는 강력한 비즈니스 모델을 구축했습니다. 카카오페이보다는 현재의 토스가 떠오르는 모습이죠

왜 도쿄가 아닌 뉴욕인가?

일본의 국민 앱을 자국이 아닌 미국에 상장하는 이유, 따지고보면 안할 이유가 없어보입니다.

- 자본 풀: 당연한 이야기입니다만 이번 IPO로 20억 달러 이상을 조달할 계획인데, 이 정도 규모의 자금을 소화하기에는 도쿄 증시보다 뉴욕 증시의 자본 풀이 훨씬 더 깊고 풍부합니다

- 밸류에이션 뻥튀기: 역사적으로 기술주나 핀테크 기업들은 일본 증시보다 미국 증시에서 훨씬 더 높은 기업가치(밸류에이션)를 인정받아왔습니다. 그런데 최근 미국 증시의 흐름을 보면 여기서 더 높은 밸류가 가능해보이는거죠. 소프트뱅크는 페이페이를 일본의 평범한 금융회사가 아닌 글로벌 성장성을 가진 기술 기업으로 평가받아 몸값을 최대한 높이려는 겁니다. (시장에서는 약 100억~120억 달러의 가치를 예상하고 있습니다)

- 소프트뱅크 제국: 이번 상장은 소프트뱅크 그룹 전체의 전략과도 맞닿아 있습니다. 마사요시 손 회장은 지금 소프트뱅크를 AI 중심의 투자 회사로 탈바꿈시키는 데 사활을 걸고 있죠. 페이페이 상장을 통해 확보한 막대한 현금은, 성숙기에 접어든 자산(페이페이)을 팔아 미래의 핵심 먹거리(AI)에 재투자하기 위한 중요한 실탄이 될 겁니다

결국 페이페이의 미국 상장은 소프트뱅크의 자금 조달과 AI 투자 전략, 그리고 페이페인의 가치 극대화라는 세 마리 토끼를 동시에 잡기 위한 금융공학적 결정인 셈입니다.

투자자를 설레게 할 숫자

미국 투자자들에게 페이페이가 내세울 가장 강력한 무기는 무엇일까요? 바로 '이익 성장률'입니다.

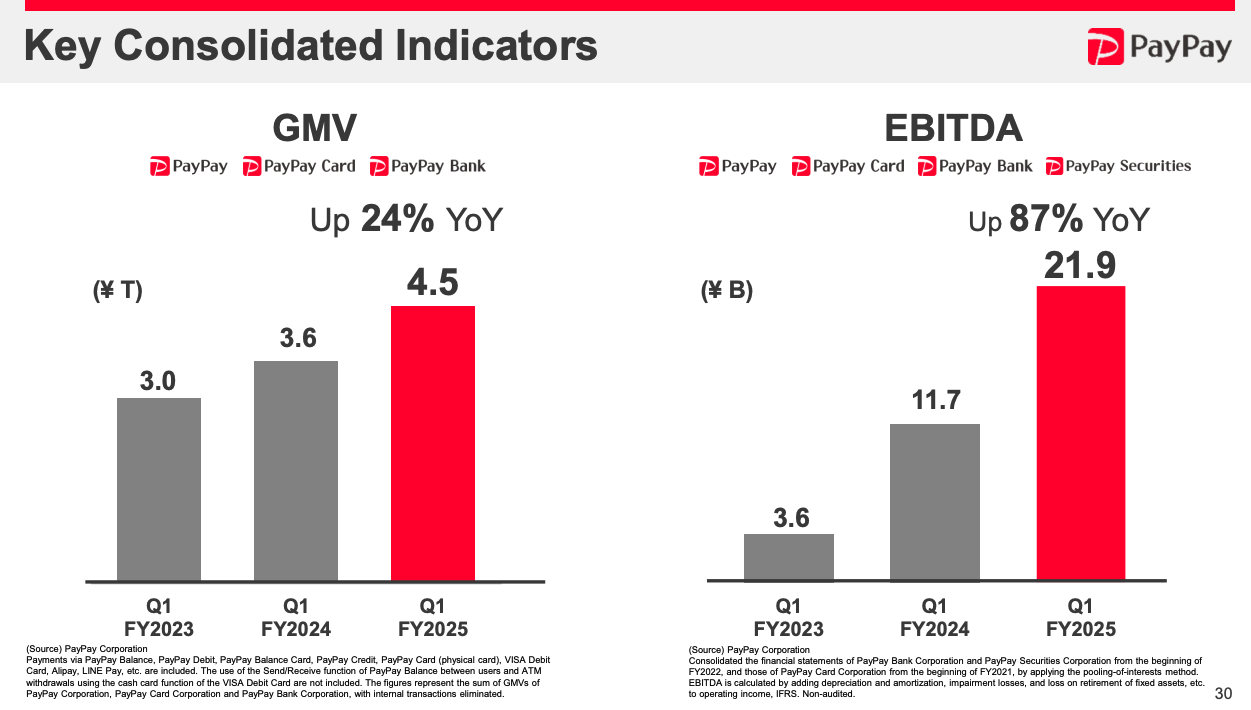

2025 회계연도 1분기, 페이페이의 총 거래액(GMV)은 전년 동기 대비 24% 증가했습니다. 그런데 같은 기간 EBITDA는 무려 87%나 폭증했죠. 거래액 성장률보다 이익 성장률이 3배 이상 높다는 건 이제 돈을 쓰며 사용자를 모으던 단계를 지나, 돈을 버는 단계로 접어들고있다는 강력한 신호입니다. 플랫폼의 고정비는 이미 다 뽑았고, 이제 거래가 늘어날수록 이익이 기하급수적으로 늘어나는 '운영 레버리지' 효과가 나타나기 시작한 거죠.

즉, 페이페이는 '미래에 돈을 벌겠다'는 꿈을 파는 회사가 아니라, '이미 돈을 잘 벌면서, 앞으로 더 폭발적으로 성장할 회사'라는 훨씬 더 매력적인 스토리를 가지고 미국 시장에 데뷔하는 겁니다.

가장 흥미로운 하반기 IPO?

페이페이의 미국 IPO는 올 하반기 시장의 가장 흥미로운 이벤트 중 하나가 될 가능성이 높습니다. 일본 시장을 평정한 안정감과, 슈퍼 앱이라는 비전을 가진 스타트업의 성장성이라는, 어찌 보면 모순적인 두 가지 매력을 동시에 가지고 있기 때문이죠.

미국 투자자들에게 페이페이는 현금 없는 사회로 빠르게 전환하고 있는 일본 경제라는 거대한 흐름에 올라탈 수 있는, 거의 유일한 직통 티켓처럼 보일 수 있습니다.

물론, 일본 시장에만 국한된 사업 모델이라는 지리적 한계나, 페이팔이나 블록(스퀘어) 같은 쟁쟁한 경쟁자들이 버티고 있는 글로벌 시장에서의 성공 가능성 등 풀어야 할 숙제도 많습니다. 하지만 '수익성을 동반한 성장'이 새로운 표준이 된 지금, 페이페이만큼 매력적인 IPO 후보를 찾기도 쉽지 않아 보입니다.

과연 시장은 이 일본의 핀테크 거인에게 어떤 가격표를 매기게 될까요? 그 결과가 현재 미국시장의 흥분도를 측정할 가늠자가 될 수도 있겠습니다.

의견을 남겨주세요