Disclaimer: 본 글은 단순 정보 제공을 위해 작성되었고 투자, 법률, 자문 등 어떤 부분에 대해서도 책임을 지지 않습니다. 특정 자산에 대한 투자를 추천하는 것이 아님을 밝히며, 본문의 내용만을 바탕으로 투자에 대한 의사결정을 내리지 마십시오.

1. 들어가며

나는 베라체인이 저평가받고 있다고 생각한다. 베라체인의 밸류에이션이나 에어드랍 작업용으로의 저평가를 얘기하는 것은 아니다. 이 글의 시작처럼, 이 글은 특정 자산에 대한 투자를 추천하는 것이 아니며, 근본적으로 나는 그러한 판단을 내리고 추천할만한 지능과 지식을 갖추지 못하였다. 따라서, 그러한 내용을 기대한다면, 이 글은 당신을 위한 것이 아닐 것이다. 내가 얘기하는 저평가는 크립토 산업에서의 케이스 스터디로써의 가치이다.

나의 개인적인 생각에, 만약 이 글을 읽는 당신이 크립토 산업에 플레이어로 있다면, 당신은 베라체인의 플레이북을 공부해야만 한다. 어떻게 NFT 커뮤니티에서 출발하여서 가장 개인적인 문제점을 찾고, 레이어 1을 만들기 시작하였는지 공부해야한다. 어떻게 공식적인 마케팅 비용 없이도, 커뮤니티만의 언어를 만들어내었는지 공부해야한다. 레이어 1을 운영할 때 가장 많이 돈을 드는 보안에 대한 비용과 유동성에 대한 비용을 어떻게 효율적으로 모집하려는지 공부해야한다.

처음 베라체인을 소개한지도 1년이 넘었고, 최근에 공개된 독스를 기준으로 봤을 때, 내가 이전에 작성한 글을 포함하여서 여러 베라체인 소개 내용들에서 잘못된 부분들, 혹은 그떄는 맞았지만, 지금은 틀린 내용들이 많이 보인다. 따라서, 아직도 더 많은 업계 사람들이 베라체인을 진지하게 받아들이기를 바라면서, 또 기존 소개 글의 내용도 업데이트할 겸하여서 해당 글을 작성하게 되었다.

2. 베라체인의 이해

베라체인의 등장 배경과 기본 내용은 wisekim님께서 베라체인 (Berachain) — 강력한 커뮤니티와 실험적 시도의 만남에서 잘 설명해주셨다. 따라서, 나는 개인적으로 내가 강조하고 싶은 부분들만 몇 가지 언급해보려고 한다.

2.1 Community first, tech delivered

베라체인이 강한 커뮤니티를 가졌다는 사실은 이제 모두가 어느정도 인정하는 것 같다. 하지만, 단순히 강한 커뮤니티만 가지고 있어서는 안되며, 그 커뮤니티를 바탕으로 프로덕트를 만들어낼 수 있는 강한 기술력이 반드시 동반되어야 한다. 내가 베라체인의 기술력에 어느정도 확신을 하게된 계기는 Polaris를 통해서였다.

Polaris 얘기를 먼저 해보기 위해선 베라체인의 기술적 구성 요소들을 먼저 살펴봐야한다.

베라체인은 마라로제민트초코와 같이 각 분야에서 핫한 것들을 가져와서 합친 형태로, 합의엔진으로써는 CometBFT, 블록체인 프레임워크로는 Cosmos SDK, VM으로써는 EVM을, 오라클로는 Skip의 Slinky 모듈을 사용한다. 이때 EVM을 Cosmos SDK와 연결시켜주는 프레임워크가 바로 Polaris이다.

Polaris는 베라체인 팀에서 인하우스로 제작한 프레임워크로, Comos SDK, Polkadot Substrate 등 임의의 베이스 레이어와 이더리움과 동일한 수준의 EVM을 사용할 수 있도록 한다. Polaris를 사용하였을 때 장점은 베이스 레이어와 EVM 런타임 레이어를 분리시켜서 개발자들이 EVM을 해치지 않고, 베이스 레이어에 여러가지를 시도해볼 수 있도록 하는 것이다. 즉, 커스텀 프리컴파일을 추가하여서 원하는대로 커스터마이징이 가능하다는 것인데, 에를 들어, 베라체인의 경우, 자체 제작한 프리컴파일 컨트랙트를 통해서 Proof of Lqiuditiy 메커니즘을 구현하였다.

Polaris는 오픈 소스로 공개되어 있고, 내가 알기로는 베라체인을 포함하여서 Argus의 World Engine, 코스모스 게이밍 L1인 Tabichain, 모듈러 유동성 프로젝트인 Mitosis 등이 사용하고 있다. 다양한 프로젝트들이 Polaris 프레임워크를 사용하는 것이 베라체인에게 직접적으로 이득은 아니지만, 베라체인 팀의 기술적 완성도를 검증하기에는 충분하다고 생각한다.

2.2 Chain of the Degen, by the Degen, for the Degen

베라체인이 Bong Bears라는 NFT 프로젝트에서 시작하였다는 사실 그 자체보다 중요한 것은 그 커뮤니티 자체가 디젠들로 가득 차있었다는 것이 아닐까 싶다. 그들 자체가 헤비 온체인 유저겸, 디파이 이용자겸, 트레이더였기 때문에, 베라체인은 자신들의 소망을 해결하기 위해서 시작한 가장 개인적인 프로젝트였다.

사실 대부분의 알트-레이어 1 프로젝트는 기존 온체인 유저들의 문제점을 해결하기 위해서 나왔다는 점에서 베라체인은 큰 차이를 가지지 않는 것으로 보인다. 내가 주목하는 것들은 그 니즈가 그들 가장 이기적이고도, 개인적인 자신들의 니즈였다는 점이다. 누군가는 남들의 니즈를 채우기 위해서 사업을 해야한다고 말하지만, 그 주장은 내가 다른 사람의 마음을 100% 이해할 수 있다는 가정을 가지고 있다. 나는 그러한 가정이 거짓이라고 생각하기 때문에, 나의 니즈를 채우기 위해서 사업을 할 때 가장 성공 확률이 높다고 생각한다. 또한, 자신의 니즈를 해결하려고 할 때, 아웃라이어 결과값들이 나오기도 하는데, 이는 희귀병 환자나 환자의 가족들이 직접 치료약을 만드는 사례에서 목격할 수 있다. 내가 알기로 베라체인만큼 파운더와 빌딩 팀이 디젠이있던 알트-레이어 1은 칸토를 제외하고는 없는 것으로 알고 있다.

2.3 Proof of Liquidity(PoL) vs World

Proof of Liquidity는 누가 뭐래도 베라체인만의 플래그쉽 상품이다. Proof of Liquidity를 더 잘 이해하기 위해서 Liquid Staking, Superfluid Staking, Restaking과 비교해보자.

먼저 Proof of Liquidity란 무엇인가?

Proof of Liquidity는 기존 Proof of Stake의 문제점인 1) 스테이킹의 기회 비용, 2) 스테이킹 중앙화, 3) 생태계 프로토콜과 밸리데이터 인센티브 불일치를 보완하기 위해서 베라체인에서 고안한 합의 알고리즘이다.

- 스테이킹의 기회 비용: 유저는 체인의 보안을 높이는 것과 유동성으로 배포하는 것 중에서 하나를 골라야 한다.

- 스테이킹 중앙화: 체인의 네이티브 토큰이 인플레이션에 의하여 새롭게 민팅될 때, 기존 스테이킹 참여자들에게 pro-rata로 가기 때문에, 스테이킹은 점점 더 중앙화된다.

- 생태계 내의 프로토콜과 밸리데이터의 인센티브 불일치: 밸리데이터는 딱히 생태계가 활성화된다고 해서 얻는 것이 없고, 생태계 내의 프로토콜도 체인의 보안을 높이는데 할 수 있는 것이 없다.

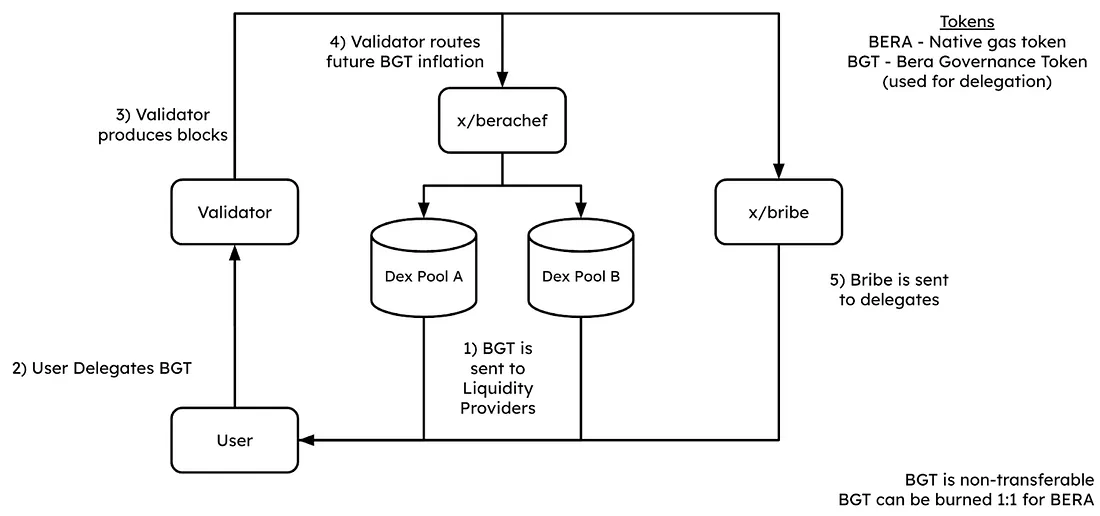

이를 해결하기 위해서 베라체인은 유동성에 기여를 해야만 체인의 보안에 기여할 수 있는 메커니즘을 고안하였다. 베라체인은 $BGT라는 거래불가능한 형태의 거버넌스 토큰에 의한 스테이킹으로 보안이 유지된다. 이 $BGT는 시장에서 구매할 수 없고, 베라체인에서 명시한 서비스에서 특정 활동을 함으로써만 얻을 수 있다. 여기에는 베라체인의 네이티브 DEX인 BEX의 특정 유동성 풀에 유동성 예치하기, 베라체인의 네이티브 대출 서비스인 Bend에서 $HOENY 빌리기, 베라체인의 네이티브 선물 서비스인 Berps에 유동성 제공하기 등이 있다.

vs Liquid Staking

단순히 PoL을 통한 보상만 보면, ETH를 Liquid Staking 프로토콜에 예치한 이후 LPing하는 것과 유사한 측면이 있지만, 자세히 살펴보면 여러가지 차이점이 존재한다.

- 프로세스의 순서: Liquid Staking 이후 LPing의 경우, $ETH 예치 → $stETH와 같은 그림자 토큰 수령 → stETH/ETH에 유동성 예치의 과정을 거치지만, 베라체인의 경우, $WBERA/$HONEY에 유동성 예치 → $BGT 수령 → 위임을 통한 스테이킹의 과정으로, 사실상 반대다.

- 스테이킹 중앙화 이슈: 베라체인의 PoL은 Liquid Staking과 달리 근본적으로 스테이킹 중앙화에서 자유롭다. 물론, Lido나 Rocketpool과 같은 프로토콜들이 스테이킹 중앙화를 막기 위해서 여러 노력을 하고, DVT와 같은 메커니즘을 사용하지만, PoL은 근본적으로 이러한 고민을 할 필요가 없다.

- 거버넌스 오버헤드: Liquid Staking 프로토콜들은 노드 운영자 선정, $ETH 홀더와 $LDO 홀더들의 이해 상충 문제 등 근본적인 거버넌스 오버헤드가 있을 수 밖에 없다. 하지만, 베라체인의 PoL의 경우, 체인에 enshrined되어 있기 때문에, 이러한 문제에서 자유롭다.

- 보상의 종류: 후에 더 자세하게 살펴보겠지만, 유저가 각 프로토콜에 참여함으로써 얻을 수 있는 보상의 종류가 다르다.

vs Superfluid Staking

오스모시스의 Superfluid Staking의 경우, 유저들이 OSMO/X LP 토큰을 스테이킹, 또는 위임할 수 있는 모델인데, 유동성과 체인의 보안, 두 마리 토끼를 다 잡는다는 점에서 PoL과 흡사하다. 그럼에도 불구하고, 차이점은 다음과 같다.

- Discount factor의 유무: 오스모시스의 Superfluid Staking에서는 LP 토큰일 경우, 일반적인 $OSMO 스테이킹에 비해서 LP 토큰의 가치를 할인해서 평가하는 것으로 알고 있다. 이와 달리, 베라체인에서는 당연히 모두 유동성을 예치하여야만 거버넌스 토큰을 스테이킹할 수 있기 때문에 discount factor라는 개념이 없다.

- LP 풀의 선택지: 오스모시스의 Superfluid Staking의 경우, 무조건 $OSMO가 포함된 페어만 가능한 것으로 알고 있는데, 베라체인의 경우, ‘거버넌스에 의해서 통과되기만 하면’ 그 어떤 유동성 풀도 $BGT emission을 받을 수 있다. 베라체인의 초기에는 House Pool이라고 하여서, 디폴트 유동성 풀에 대해서만 $BGT를 얻을 수 있을 예정이지만, 새로운 유동성 풀은 밸리데이터들의 투표를 통해서 안건이 통과되기만 한다면, $BGT emission을 받을 수 있게 된다.

- 거버넌스 토큰의 거래가능 여부: 베라체인의 경우, 베라체인의 거버넌스 파워를 갖기 위해선 무조건적으로 유동성 제공을 강제하기 위해서 의도적으로 가스 토큰인 $BERA와 $BGT를 분리하였고, $BGT를 거래불가능하게 만들었다. 오스모시스의 Superfluid Staking의 경우, 따로 이러한 목적을 가지지는 않는다.

vs Restaking

Restaking의 경우, 기존 체인에 스테이킹된 자금을 다른 인프라를 검증하고, 스테이킹하는데 사용함으로써 파편화된 보안을 한군데로 모으겠다는 것인데, 베라체인의 PoL의 경우, 보안보다는 유동성을 높이는 목적을 가졌기 때문에, Restaking보다는 Liquid Staking에 가깝다. 물론, 베라체인의 네이티브 DEX, 렌딩, 선물 서비스를 인프라로 보고, 기존 체인에 스테이킹된 자금을 인프라에 다시 사용한다는 측면에서는 공통점이 있다고 볼 수도 있다.

2.4 Settlement Layer로써의 가능성

한국 시간으로 3월 1일 오전에 진행되었던 베라체인의 ETHDenver 행사, Berapalooza를 보면, ‘Scaling Bera’ 섹션에서 베라체인의 Settlement Layer로써의 가능성을 얘기하는 부분이 나온다.

Settlement layer란, 트랜젝션의 유효함(validity)을 검증하는 레이어로써, 디자인에 따라서 DA 레이어와 실행 레이어(execution layer) 모두 settlement layer의 역할을 할 수 있다. 이더리움 레이어 2의 경우, 최종적인 트랜젝션에 대한 분란(dispute)을 이더리움 메인넷에서 감증하기 때문에, 이더리움이 settlement layer라고 할 수 있고, 실행 레이어에서 트랜젝션의 유효성을 검증하는 Sovereign rollup의 경우, 실행 레이어를 settlement layer라고 할 수 있다.

해당 세션에 등장한 것처럼, Shogun, Movement Labs, Argus Lbas는 베라체인을 베이스로 하여서 자신들의 프로젝트를 런칭할 계획을 공개하였다. Shogun의 경우, 인텐트를 처리하기 위한 오프체인 솔버 네트워크를 온체인 상에서 구현하는 팀인 것 같고, Movement 는 MoveVM 기반의 롤업 프로젝트, Argus는 온체인 게임 스튜디오/인프라 프로젝트이다.

개인적인 생각으로 베라체인을 Settlement Layer로써 사용하여서 새롭게 런칭하는 프로젝트들의 가장 큰 이점은 기술적인 이점보다도, 이미 기존에 존재하는 강한 커뮤니티를 레버리지할 수 있다는 점이 아닐까 싶다. 예를 들어, Movement에서 베라체인을 Settlement Layer로 하는 MoveVM-베라롤업을 런칭한다면, 많은 베라체인 커뮤니티 유저들은 한번 사용해보려고 할 것이다. 이는 마치 이더리움 커뮤니티를 레버리지하려고 레이어2로 피봇을 고민하는 팀이나, Celestia를 레버리지하기 위해서 굳이 Celestia를 DA 레이어로 사용하려는 프로젝트들과 같은 논리일 것이다. 아 물론, PoL를 통해서 모인 유동성은 덤이다.

3. PoL 심화 과정ㅣ 각 이해관계자들 살펴보기

PoL을 더 잘 이해하기 위해선 PoL에 참여하는 유저, 밸리데이터, 프로토콜의 입장을 각각 살펴봐야한다. 참고로, 여기서 유저란 스테이커로써, 밸리데이터를 직접 운영하지는 않지만, 밸리데이터에게 거버넌스 토큰인 $BGT를 위임하는 주체이다. 베라체인의 경우, 기본적으로 거버넌스 측면에서 Cosmos SDK의 원형을 유지하기 때문에, DPoS와 흡사하게 참여가능한 밸리데이터 수가 정해져 있다.

3.1 유저

목표

유저의 목표는 베라체인의 보안과 유동성에 기여함으로써 최대의 보상을 챙기는 것이다.

취해야하는 행동

이를 위해선 다음과 같은 행동을 취해야한다.

- 베라체인의 네이티브 DEX인 BEX에서 유동성 풀을 골라서 유동성 예치: 이때, 모든 유동성 풀이 $BGT를 보상으로 주지 않기 때문에, 이를 유의하면서 골라야한다.

- 유동성 예치를 통해서 얻은 $BGT를 밸리데이터에게 위임하기

- 거버넌스 안건에 투표권 행사하기: 이는 보상에 영향을 미치진 않는다. 다만, 베라체인의 유저로써, 제대로된 안건을 통과시키고, 악의적인 안건을 막는 것은 간접적으로 자신의 경제적 보상에 영향을 미칠 것이다.

보상

위 행위를 통해서 유저가 얻는 보상은 다음과 같다.

- LP 수수료: 일반적으로 LP에 유동성을 예치하였을 때 얻는 얻는 거래 수수료

- 밸리데이터로부터 받은 브라이브(뇌물): 밸리데이터들 입장에서는 유저들을 유치하기 위해서 추가적인 경제적 인센티브를 제공할 수 있는데, 베라체인의 경우,해당 메커니즘이 bribe로 구현되어 있다. 커브 & 컨벡스의 브라이브를 생각하면 될 것 같다.

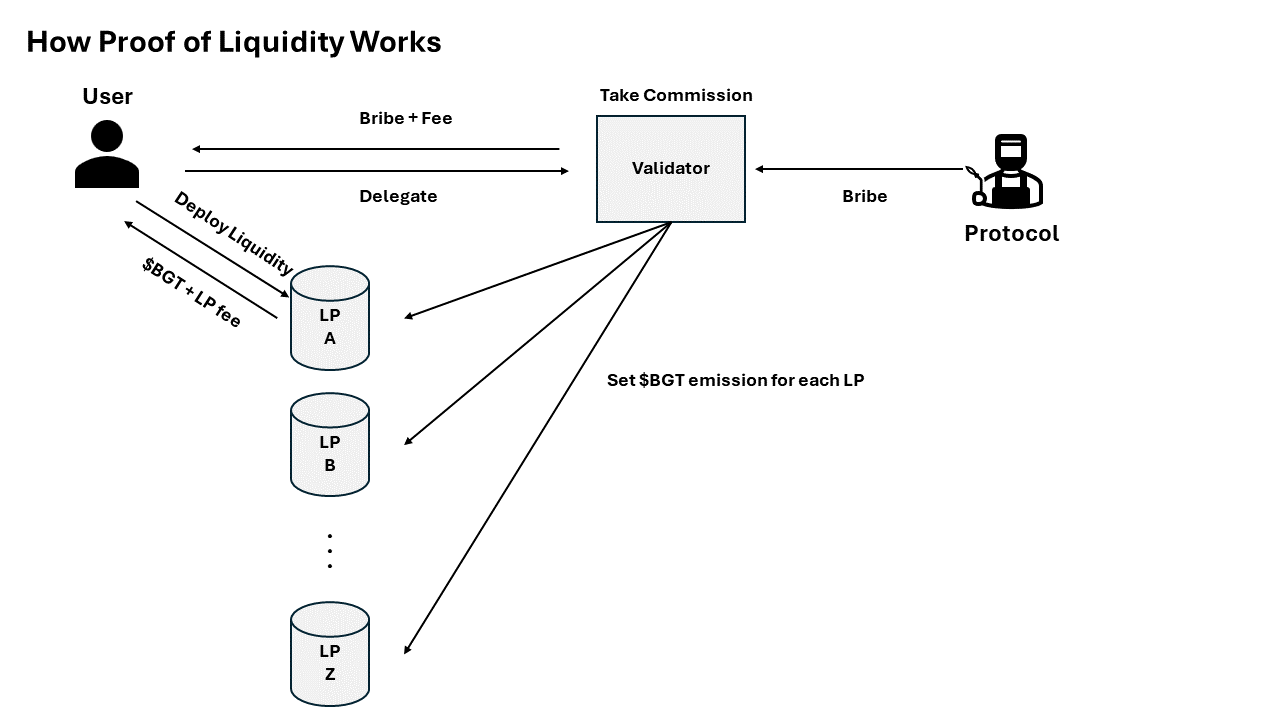

- (1-Commission) * Block Capture Value(이하, BCV): 베라체인의 고유한 특징 중 하나인 BCV는 베라체인 네이티브 dApp인 BEX, Bend, Berps에서 발생하는 수수료를 의미한다. 예를 들어, BEX의 토큰 스왑을 하면 일정 거래 수수료가 BCV로 할당되고, Bend에서 $USDC를 통해서 $HONEY를 민팅하거나, 반대로 소각한다면, 이떄도 일정 수수료가 BCV로 할당된다. 블록 생성 기회를 얻게 된 밸리데이터들은 BCV를 포함하는 트랜젝션들을 자신의 블록에 포함시킴으로써, 해당 BCV를 보상으로 챙길 수 있다. 여기서 밸리데이터는 다시 일정 커미션을 가져가고, 나머지는 자신에게 위임한 유저들에게 제공된다.

- (1-Commission) * Gas Fees: 기존 EIP-1559 모델에 따라서, base fee는 소각되고, priority fees는 밸리데이터와 그 밸리데이터에게 위임한 유저들에게 제공된다.

의사결정

유저들은 크게 두 가지 의사결정을 취해야한다. 첫 번째은 ‘어떤 LP에 유동성을 예치할 것인지’이고, 두 번째는 ‘어떤 밸리데이터에게 나의 $BGT를 위임할지’이다.

유동성 풀의 경우, 해당 LP에 예치함으로써 얻는 $BGT + LP 수수료의 합이 최대인 풀을 고르면 되는데, 문제는 $BGT가 직접적인 경제적 가치로 환산할 수 없기 때문에, 유저의 취향에 따라서 결정이 달라질 수 있다. 일단 $BGT는 거래불가능하지만, $BGT를 $BERA로 1:1로 교환이 가능하기 떄문에(반대는 불가능), $BGT = $BERA+ a 이지만, 개인마다 ‘a’의 값이 다를 것이다. 또한, 많은 $BGT를 주는 유동성 풀일수록, 많은 사람들이 몰릴 것이고, 그에 따라서 각 유저들이 가져가는 LP 수수료는 작아질 것이기 때문에, 이를 최적화하는 것도 재밌는 부분이다.

밸리데이터의 경우, 1) 블록을 안 놓치고 잘 검증 및 생성하는 밸리데이터 중에서, 2) 브라이브는 가장 많이 주고, 3) 커미션은 가장 적은 밸리데이터를 고르면 된다.

3.2 밸리데이터

목표

밸리데이터는 사실상 유저 + 노드 운영자라고 볼 수 있기 때문에, 마찬가지로 밸리데이터 운영과 스테이킹을 통해서 가장 많은 보상을 얻는 것이 목표이다.

취해야하는 행동

- 블록 생성과 검증: 단순히 성실히 블록 생성과 검증에 참여할 뿐만 아니라, BCV에 해당하는 트랜젝션들을 최대한 포함시켜야 최대의 보상을 얻을 수 있다.

- 거버넌스 안건 제안 및 투표: BEX에 어떤 토큰을 새롭게 수입할 것인지, $BGT emission 화이트리스팅에 어떤 유동성 풀을 새롭게 추가할 것인지에 대한 것을 전부 거버넌스로 정하기 때문에, 거버넌스가 매우 중요하다.

- 자신의 $BGT 지분에 해당하는 향후 $BGT 인플레이션의 비중을 정하기: PoL 메커니즘에 의해서 밸리데이터 A가 새롭게 블록을 생성하게 되면, 인플레이션 계획에 따라서 $BGT가 새롭게 민팅된다. 이때, 이 $BGT는 밸리데이터 A가 명시한 유동성 풀들에 지급되게 된다. 예를 들어, 밸리데이터 A가 전체에 비해서 약 4%의 $BGT 지분을 가지고 있다고 하자. 이때, 해당 밸리데이터는 향후 발생하는 $BGT emssion의 4%에 대한 결정권을 기지게 된다. 만약 해당 밸리데이터가 $WBREA/$USDC 풀에 3%, $WBREA/$HONEY에 1%를 할당한다면, 앞으로 $BGT 인플레이션에서 새롭게 민팅되는 $BGT의 3%는 $WBERA/$USDC 풀의 유동성 제공자들에게, 1%는 $WBERA/$HONEY 유동성 제공자들에게 할당된다. 이는 Berachef라는 프리컴파일로 이뤄진다. 따라서, 베라체인 밸리데이터들의 중요한 업무는 이 Berachef를 통해서 여러 유동성 풀들에 $BGT emission 비중을 정하는 것이다.

- 베라체인 생태계 내에서 유동성을 필요로 하는 프로토콜과 오프체인 계약 체결: 앞서 본 것처럼, 밸리데이터들은 자신의 $BGT 지분에 대해서 특정 유동성 풀을 $BGT emission 양 조절을 통해서 유저들이 특정 토큰 풀에 유동성을 예치하도록 유도할 수 있는 강력한 힘을 가진다. 이러한 이유로, 베라체인 생태계 프로젝트들은 자신의 네이티브 토큰에 대한 유동성을 확보하기 위해서 밸리데이터들에게 브라이빙을 하고, 자신의 유동성 풀로 $BGT emission을 조정해달라고 요구할 수 있다.

보상

- BCV & Gas Fee에 대한 커미션: 노드 운영의 댓가로 밸리데이터들은 BCV와 Gas Fee에 대한 커미션을 챙긴다.

- 배라체인 생테계 프로토콜로부터 받은 브라이브: $BGT emission을 특정 유동성 풀로 제공하는 댓가로 경제적 보상을 얻을 수 있다. 물론, 이를 위해선 먼저 해당 풀을 화이트리스팅하는 안건이 먼저 거버넌스를 통과하여야 한다. 밸리데이터는 여기서 받은 브라이브에서 일부를 챙기고, 나머지는 다시 더 많은 스테이커들을 모집하기 위한 브라이브로 쓸 수 있다.

- 유저로써의 수익: 앞서 언급한 것처럼, 밸리데이터들도 높은 확률로 다른 유저들과 마찬가지로 자신의 자금을 유동성으로 예치시키고 있을 것이기 때문에, 유저로써의 수익도 가져간다.

의사결정

밸리데이터들이 의사결정 할 부분은 크게 프로토콜과의 관계와, 유저와의 관계로 나눠서 생각할 수 있다.

먼저, 프로토콜과의 관계에서 밸리데이터의 목표는 최대한 많은 브라이브를 제공하는 프로토콜과 계약을 맺는 것이고, 이에 따라서 해당 밸리데이터는 자신의 지분에 대한 $BGT emission 비중을 결정할 것이다. 만약, 충분한 유동성을 가지고 있는 밸리데이터라면, $BGT emission에 더하여서 자신의 유동성을 해당 프로토콜의 네이티브 토큰 풀에 배포하는 것까지 계약 조건으로 포함시켜서 더 많은 브라이브를 받을 수도 있을 것 같다.

프로토콜로부터 더 많은 브라이브를 얻기 위해선, 또는 협상력을 높이기 위해선 더 많은 $BGT를 가지고 있어야 하고, 이는 유저와의 관계로 이어진다. 결국 밸리데이터가 조정할 수 있는 변수는 커미션과 유저에 대한 브라이빙인데, 당장 커미션을 높이고, 브라이빙을 안 함으로써 얻을 수 있는 단기적 수익과 더 많은 $BGT를 확보해서 프로토콜로 받을 수 있는 장기적 브라이빙의 경제적 가치를 잘 고려해서 의사결정을 내려야만 한다.

3.3 프로토콜

목표

베라체인 생태계 내의 프로토콜의 목표는 자신의 네이티브 토큰의 유동성을 최대로 확보하여서, 유저들이 해당 토큰을 거래하는데 큰 문제를 갖지 않도록 하는 것이다.

취해야하는 행동

- 커뮤니티 활동: 자신의 프로토콜과 네이티브 토큰이 베라체인 생태계에 어떠한 긍정적인 영향을 미치는지 등을 홍보함으로써, 밸리데이터와 유저들이 자신의 토큰 풀을 화이트리스팅하는 안건을 제안하고, 통과시키도록 유도해야 한다.

- 밸리데이터에게 브라이빙: 더 많은 유저들이 해당 토큰 풀에 유동성에 제공하도록 유도하기 위해선 밸리데이터에게 브라이빙을 통해서 해당 풀에 $BGT emission을 최대로 하여야 한다.

보상

- 더 많은 유동성

의사결정

프로토콜의 경우,어떠한 밸리데이터에게 얼마만큼의 브라이빙을 통하여서 $BGT Emission을 유도해야할지 의사결정해야만 한다. 이를 위해선 여러가지 변수를 고려해야하는데, 1) $BGT emission 당 확보되는 유동성 자금의 가치, 2) 목표로 하는 유동성 양, 3) $BGT emission에 따라서 브라이빙으로 지출할 수 있는 비용의 총량 등 굉장히 다양한 변수와 각각의 상황에 맞춰서 최선의 밸리데이터(들)을 고르고 최소한의 브라이빙을 통해서 목표치에 최대한 가까운 유동성을 확보해야 한다.

4. 전략 고민하기

4.1 유저

나의 생각에 베라체인에서 유저들에게 중요한 것은 크게 두 가지인데, 먼저 첫 번째는 좋은 유동성 풀을 빠르게 찾고, 변하는 상황에 따라서 유동성을 유기적으로 옮기는 것이고 두 번째는 거버넌스에 참여하는 것이다. 첫 번째의 경우, 자명하기 때문에, 두 번째에 대해서 조금 더 알아보자.

새로운 토큰 A에 $BGT emission을 할당하기 위해선 무조건적으로 이에 대한 안건이 제안되어야하고, 해당 안건이 거버넌스를 통과헤야 한다. 코스모스 거버넌스 모듈의 특성상, 일단 토큰을 위임한 유저들이 일차적으로 투표할 수 있는 기회를 가지고, 만약 투표하지 않는다면, 밸리데이터가 대신 투표할 수 있는 것으로 알고 있다.

즉, 유저들은 내가 위임한 밸리데이터들의 표를 override할 수 있는 권한을 가지고 있는데, 이러한 이유 때문에 밸리데이터와 프로토콜이 오프체인 계약을 통해서 해당 토큰 풀을 화이트리스팅하기로 동의한다고 해도 해당 밸리데이터에 위임한 유저들은 이를 최종적으로 override할 수 있다. 따라서, 유저들의 투표가 활발하면 할수록, 밸리데이터 입장에서는 해당 계약에 유저들의 권한을 포함시켜야할 것이고, 이는 프로토콜로부터 받은 브라이브를 위임인들과 더 많이 나누는 결과로 이어지지 않을까 조심스럽게 예상해본다.

예를 들면, 밸리데이터 A가 일정 브라이브를 댓가로 프로토콜 B의 네이티브 토큰 $B에 대한 화이트리스팅을 동의하기로 하였을 때, 밸리데이터 A에 위임한 유저들의 협동 조합은 해당 계약으로 얻은 브라이브의 보상의 90%를 주지 않을 경우, 밸리데이터 A의 투표권을 override하고 위임을 철회하겠다고 주장할 수 있다. 이를 위해선 유저들이 각각 개인이 아닌, 하나의 집단으로써 목소리를 내고, 권리를 주장하는 것이 중요해보인다.

4.2 밸리데이터

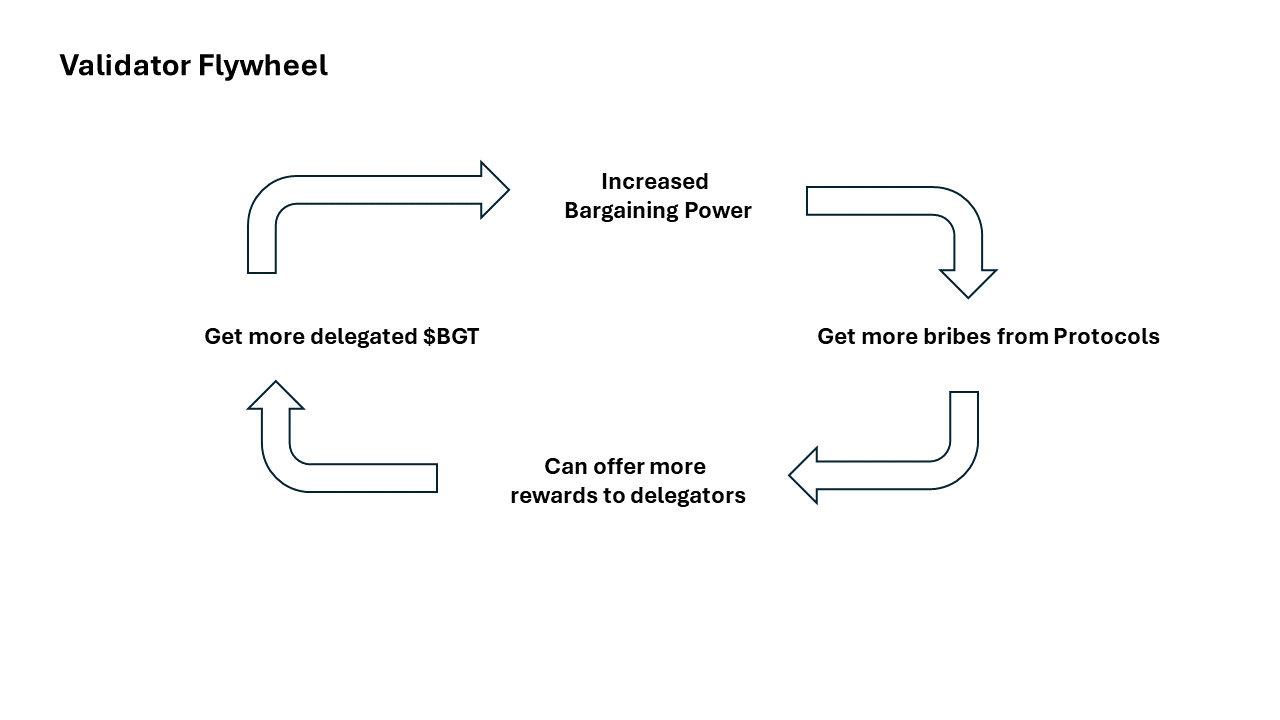

밸리데이터 입장에서는 위의 밸리데이터 플라이휠을 돌리는 것이 중요하다. 더 많은 유저들로부터 $BGT를 위임받는다면, 프로토콜들을 대상으로 더 강한 협상력을 가지게 되고, 그 협상력을 가지고 더 많은 브라이브를 받을 수 있다면, 유저들에게 더 많은 보상을 브라이브로 제공할 수 있게 되고, 이는 더 많은 유저들의 위임을 유치할 수 있게 만들 것이다.

저 플라이휠을 돌리는 방법에는 여러가지 방법들이 있을 것 같은데, 초기에 커미션 0%나 마이너스 커미션(0% 커미션 + 자체적인 브라이브)을 사용할 수도 있을 것이고, 빠르게 저평가된 베라체인 생태계 프로젝트들에게 컨택을 하여서 유동성 제공을 댓가로 저렴하게 브라이빙 댓가에 대한 오프체인 게약을 할 수도 있을 것이다. 이 외에도, 비경제적인 부분에서도 창의적인 이니셔티브를 통해서 1) 유저, 2) 혹은 프로토콜들에게 다른 밸리데이터들이 제공하기 힘든 가치를 전달한다면, 플라이휠의 시작점을 찾을 수 있을 것으로 기대된다.

4.3 프로토콜

내가 베라체인 생태계 프로젝트라면, 투자 라운드를 돌 때, 베라체인 밸리데이터를 운영 중인 VC나, liquidity fund의 규모가 커서 나의 토큰 풀에 많은 유동성을 예치해줄 수 있는 VC로부터 투자를 받을 것 같다. 이는 거꾸로 말해서, 베라체인 생태계 프로젝트에 관심이 있는 VC 입장에서는 밸리데이터를 돌리거나, 베라체인에 배포할 수 있는 큰 유동성을 가졌다는 것을 차별점으로 내세워서 더 좋은 딜을 따낼 수도 있음을 의미한다.

또한, 이미 Infrared, Beraland, Kodiak Finance, HoneyJar DAO와 같은 프로토콜들이 현재 테스트넷에 밸리데이터로 참여하고 있는 것처럼, 가능만하다면 프로토콜 자체적으로 밸리데이터를 돌리는 것도 value extraction을 최소화하고, 안정적으로 자신의 네이티브 토큰에 유동성을 제공하는 방법이 될 수도 있을 것 같다. 물론 이때 블록 검증 런타임이 꾸준하지 않다면, 안 돌리는 것보다 못한 결과로 이어질 것이다.

5. Q&A들

베라체인과 관련되어서 받은 여러 질문들 중에서 공통되는 것을 여기 꾸준히 정리해보려고 한다. 추가로, 나 역시 아직 해결하지 못한 질문들이 있기에 여기에 기록해두고, 혹시나 해결이 되면 업데이트하려고 한다.

5.1 해결한 Q&A들

- $HONEY는 알고리즘 스테이블코인인가?

- 아니다. $USDC로만 민팅이 가능한 과담보 스테이블코인이고, 사실상 기존의 USDC의 베라체인식 래퍼라고 보면 된다. 대출의 경우, $USDC가 아닌 $WBTC나 $WETH로 가능한 것 같은데, 이때는 당연히 각 자산에 대한 LTV에 따라서 빌리는 것이 가능하다.

- 베라체인 스테이커들은 IL(Impermanent Loss)에 노출되는 것 아니냐?

- 맞다. 그래서 베라체인에 런칭 예정인 Smilee Finance와 같은 IL 헷징 프로토콜들이 인기를 끌 것으로 예상된다. Smilee Finance에 대한 내용은 해당 글을 참고하기를 바란다.

- 임의의 토큰으로 PoL 참여가 가능한가?

- 맞기도 하면서, 아니기도 하다. 일단 초기에는 베라체인 BEX의 하우스 풀들만 $BGT emission을 받지만, 앞서 언급한 것처럼, 밸리데이터들의 안건에 의해서 거버넌스를 통과한다면, BEX의 그 어느 풀들도 $BGT emission을 받을 수 있다. 따라서, 핵심은 베라체인 밸리데이터들에 의한 거버넌스 통과 여부이다.

- $BGT emission을 받을 수 있는 컨트랙트는 BEX에 한정되는가, 아니면 써드파티 디파이 프로토콜들도 거버넌스를 통과만 한다면 가능한건가?

- 써드파티 디파이 프로토콜의 컨트랙트들도 거버넌스만 통과한다면 $BGT emission을 받을 수 있게 된다.

- 초기 밸리데이터들은 어떤식으로 $BGT, 즉 보팅 파워를 할당받을 것인가?

- 일반적인 코스모스 체인의 재단 위임 형태로 진행될 예정이다.

5.2 해결하지 못한 Q&A들

6. 마무리하며

사실 나는 베라체인을 포함해서 다양한 프로젝트들에 기대를 하고, 관심있게 지켜보고 있다. 또한, 2024년 크립토 산업에서 주목할만한 체인이 베라체인 하나라고만 생각하지 않고, Initia나 Monad와 같은 체인들에도 기대를 하고 있다. 그럼에도 불구하고, 자꾸 베라체인을 더 알리려는 충동이 생기는 이유는 해당 프로젝트의 임팩트에 대한 나와 다른 사람들의 괴리가 가장 큰 프로젝트이기 때문이 아닐까 싶다. 물론, 2022년 10월에 비하여서 2024년 3월 기준으로 더 많은 빌더, 리서처, VC 등 크립토 산업의 사람들이 베라체인에 관심을 가진 것은 사실이다. 하지만, 그에 따라서 내가 생각하는 베라체인의 임팩트 역시 함께 상승하였기 때문에, 그 간극은 여전히 크다. 한국의 경우, 그 간극은 더욱더 큰 것 같아서 아쉽다.

나는 내가 생각한 것에 비해서 남들이 저평가하는 프로덕트에 흥미를 가지는 경향이 있는데, 이러한 측면에서 베라체인은 2022년 10월부터 현재까지 나의 흥미 순위에서 1위를 놓친적이 없다. 어서 더 많은 사람들이 베라체인에 관심을 갖고, 그 임팩트를 제대로 평가함에 따라서, 베라체인이 나의 흥미 순위에서 점차 떨어질 수 있기를 간절히 바란다. 그 날이 온다면, 더 이상 나는 베라체인에 대해서 언급조차하지 않을지도 모른다.

혹시나 현 생태계 참여자(VC, 밸리데이터, 빌더, ...)들 중에서 저와 베라체인에 대해서 더 얘기를 나눠보고 싶으시거나, 베라체인과 관련하여서 함께 무언가를 해보고 싶으신 경우, 메일이나 텔레그램, DM으로 편하게 연락주세요!

댓글 2개

의견을 남겨주세요

Ben

모예드님 덕분에 Berachain 생태계를 좀 더 깊이있게 이해하게 되었습니다. 항상 좋은 글 감사해요!

플레이버 by 모예드

감사합니다!

의견을 남겨주세요