오늘 방송에 나타난 모습의 인도는 온통 축제 분위기다. 인도의 달 탐사선이 달의 남극에 세계 최초로 착률에 성공했기 때문이다. 이로서 인도는 달에 우주선을 성공적으로 보낸 4번 째 나라가 되었다. 인도 방송들은 "인도가 달을 정복했다"는 자막으로 기쁨을 전하고 있다. 반면에 러시아는 몇일 전에 달 착륙 우주선의 엔진 결함으로 우주선이 추락하며 실패를 했다. 뜨는 나라와 지는 나라를 상징하는 것과 같은 상황이 연출된 것이다.

어떤 나라는 부상하고 어떤 나라들은 가라앉는다. 최근 가라앉고 있는 나라로 중국과 독일이 자주 언론에 등장한다.

중국이 크게 흔들리고 있다. 제로 코로나 정책만 포기하면 용수철처럼 튀어 오를 것이라는 예상이 지배적이었지만 그 예상은 크게 벗어나고 있다. 10%의 성장을 예상했는데 금년 2분기 3%의 성장에 그치고 있다. 중국의 경제는 일시적 경기 침체를 넘어 중국이 정점을 지났다는 소위 "Peak China" 가설이 세를 얻고 있다.

중국의 어려움의 원인으로 많은 분석들을 하고 있다. 단기적으로는 제조업의 글로벌 수요 부족이다. 이는 우리나라, 대만 등의 전자제품 위주의 수출을 하는 나라들이 공히 겪고 있는 단기적 문제이다. 미중 무역갈등에 의한 투자 위축, 시진핑의 반 기업적 정책의 악영향 등이 모두 단기적인 장애로 거론된다.

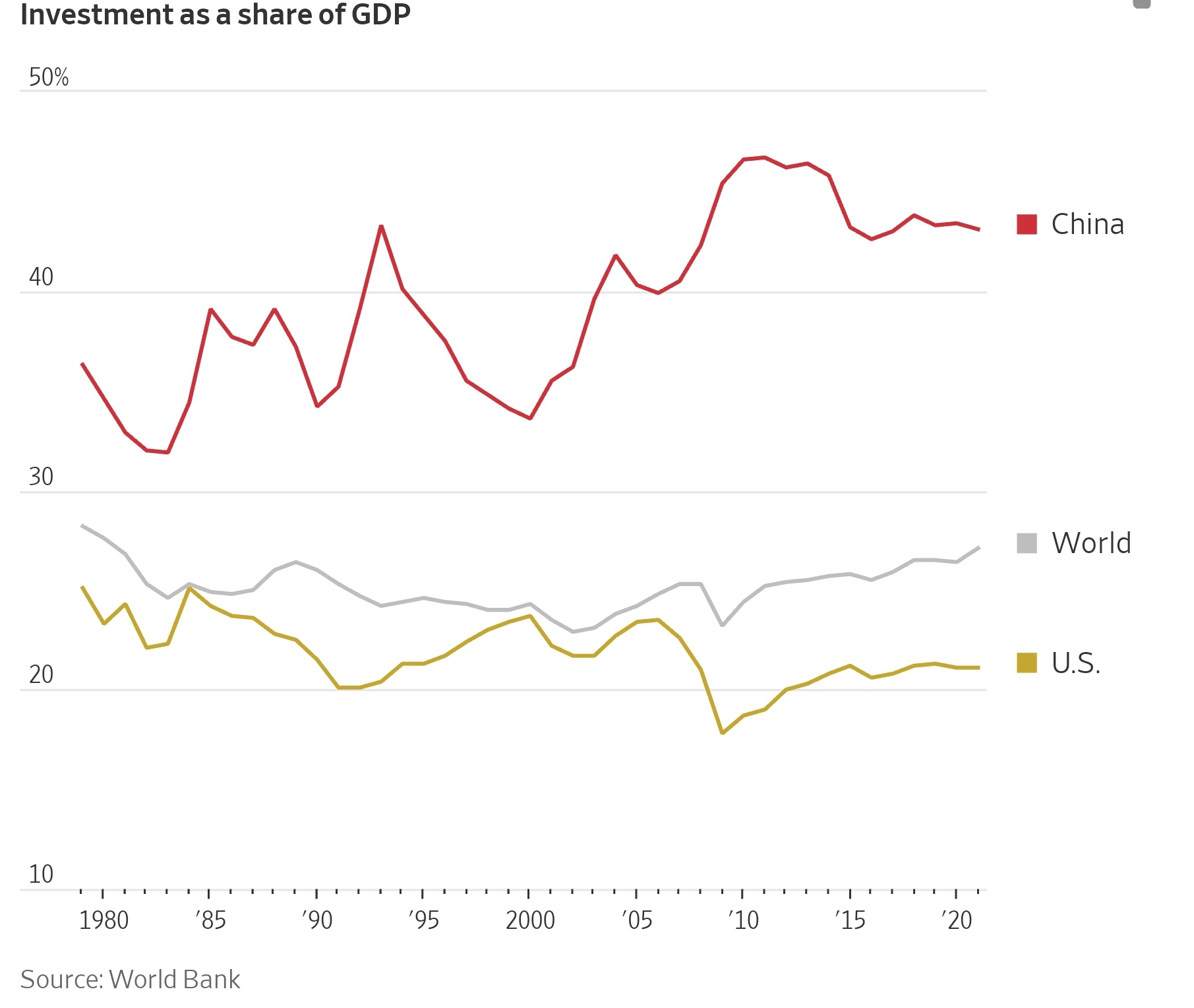

하지만 중국이 정점을 지났다고 주장하는 이유는 중국 경제 개발 모델의 근본적 한계에 주목하고 있다. 중국의 성장은 한마디로 시장이 아니라 정부 주도의 인프라 투자와 부동산 개발 중심의 성장이 주축이 되어 왔고 이것이 더 이상 가능하지 않는 시점에 다다랐다고 진단하고 있다. 중국은 공장, 고층건물, 도로 등에 투자를 하면서 경제를 견인해왔고 중국을 가난에서 벗어나고 세계의 제조 강국으로 만들어 왔지만 최근 월스트리트 저널은 "중국의 40년 호황이 끝났다. 다음은 무엇인가?"라는 기사를 통해 정부 주도의 산업정책의 비효율과 문제를 나열하고 있다. 중국은 지난 수년간 GDP 대비 투자 비율이 다른 나라에 비해 압도적으로 높은 상태를 유지해왔다. 아래 그래프가 중국의 투자 규모가 얼마나 높았는지를 보여주고 있다. GDP 대비 투자 비중이 미국보다 2배 이상 높은 상태를 유지해 왔다.

하지만 이러한 투자는 시장의 원리보다는 경제성장을 억지로 끌어올리려는 정부 주도와 부동산 투자가 주도한 바가 크다. 이러한 결과 중국은 투자는 많은 비효율을 보여주고 있다. 한 예로 구이저우는 중국에서도 지난해 인당 소득이 7,200불로 중국 평균 12,850불에 비해 월등히 가난해서 가장 소득이 낮은 지역이지만 1700개의 교량과 11개의 공항을 자랑하고 있다. 이는 중국의 4대 도시보다 훨씬 많은 공항을 갖고 있다. 물론 활용이 제대로 될 턱이 없다. 그 결과 이 지방 정부는 지난 해 말 기준으로 약 500조의 부채를 갖고 있고, 중앙정부에 구제를 요청하는 파산 지경에 도달하고 있다. 또다른 예는 하이난 성의 단저우 시는 고속철도를 건설했지만 수요가 없어서 한 번도 사용을 하지 못하고 유지 보수에 막대한 예산을 쏟고 있다.

이러한 정부와 정치적 논리에 입각한 공공 투자가 낭비로 귀결되는 사례는 우리 나라에서도 흔히 목격되는 모습이기는 하다. 최근에 잼버리 대회로 논란이 되고 있는 새만금 간척 사업이든, 대부분 적자 상태인 지방 공항이 즐비한데 선거철만 되면 지방 공항 건설 공약이 등장하는 사례들이 그렇다.

중국의 부동산과 사회 간접 자본 위주의 성장정책은 막대한 부채를 쌓아왔고 GDP 대비 부채 비중이 선진국 보다 월등히 높은 나라가 되어 있고, 지방 정부의 투자는 토지의 소유권을 인정하지 않는 중국에서 대부분 토지 사용권을 부동산 개발 업자들에게 팔아서 충당했으나 이제 부동산이 침체되고 개발업자들이 부도의 위기에 몰리면서 지방정부의 재정도 불경기에도 대응할 여력이 없는 상태로 내몰리는 것이 중국의 성장모델을 의심하는 계기가 되고 있다. 과도한 지속 가능하지 않는 투기적 투자의 광풍으로 경제나 금융 시장의 과열 현상 후에 돌연 시장이나 경제가 붕괴하는 순간이 도래하는 현상은 이러한 경향을 설명한 경제학자 히만 민스키 (Hyman Minsk)의 이름을 따서 "민스키의 순간" (Minsky Moment)이라고 하는데 중국이 이런 국면에 진입하는 것이 아닌가 하는 의심을 받고 있는 것이다.

중국의 저성장과 함께 소비의 급속한 축소, 급속한 고령화와 생산인구의 감소, 그리고 21%까지 치솟은 청년 실업율과 마이너스 물가는 일본이 겪어온 디플레이션 경제로 진입하는 것이 아닌가 하는 예상들이 "정상은 지난 중국" (Peak China) 가설에 힘이 실리는 이유들이다.

중국과 함께 기존의 경제 모델이 흔들리는 대표적인 국가가 독일이다. 독일은 금년도 선진국 중에 유일하게 마이너스 성장을 할 가능성이 높은 나라로 지목되고 있다. 탈원전을 하고 값싼 러시아 에너지에 의존하고, 중국 시장에 대한 과도한 의존이 우크라이나 전쟁과 미중 헤게모니 갈등으로 인해 유럽의 경제 강국이 돌연 다시 한번 "유럽의 환자"로 지목되고 있다. 이러한 지정학적 위험과 별도로 독일 경제의 엔진이라고 할 수 있는 자동차 산업이 전기차로의 전환에 늦어지면서 휴대폰의 노키아의 전철을 밟지 않겠느냐 는 우려가 짙게 드리우고 있다.

일본은 최근 수출이 호조다. 엔저의 덕택에 우리가 10개월 연속 마이너스 수출 성장을 하는 때에 최근 일본은 수출이 3.5% 플러스 성장을 하고 있고 이것이 일본이 금년 우리보다 높거나 같은 수준의 성장을 할 것으로 예상하는 배경이다. 디플레이션에서 벗어나 물가와 임금이 일본 중앙은행의 목표치 이상으로 오르고 있다. 단기적 현상일 수도 있고 저출산 여파로 일본 청년들이 사실상 완전 고용 상태라서 경제가 꿈틀대고 있다고 긍정적으로 보고 있기도 하다. 우리는 저출산은 망국처럼 주장하지만 이처럼 장기적으로 보면 전환점을 만들어 낼 수 있다.

반면 미국의 경제가 왜 예상과 달리 견조한가에 대해 사후적 분석이 한참이다. 대부분의 경제학자들과 시장의 전문가들은 미국의 양적 축소와 금리인상으로 미국이 금년에 경기 침체 (recession)이 불가피하다는 예측이 대세였지만 현재 연준이 고민할 정도로 미국의 성장, 일자리와 인플레이션은 견조하게 유지되고 있다. 여러가지 분석이 등장하고 있는데 하나는 판데믹 와중의 지원금에 의한 초과 저축 금액이 상당하다는 것과, 바이든의 인프레이션 감축 법안 등에 의한 정부의 재정 투입이 아직도 크다는 점, 저금리 시절에 기업들이 장기 저리 이자로 부채를 구조 조정해서 기업들의 금리 충격을 별로 받지 않고 있다는 점 등을 들고 있다.

한가지 더 흥미로운 분석은 미국의 고령층의 높은 부의 축적이다. 현재 은퇴를 하고 있는 베이비 부머들은 약 우리 돈 약 9800조원의 금융 자산을 갖고 있고 이중 2200조원 정도가 십년 내로 다음 세대로 이전되는 과정 중에 있다고 한다. 우리는 고령화를 바로 가난으로 생각하지만 우리나 일본과 미국은 다른 것이다.

일본이 잃어버린 30년에 빠진 이유 중에 하나가 일본의 부동산 버블이 꺼지며 경기 침체로 돌입했을 때 고령화의 영향을 고려하지 않고 금리를 인하해서 경기를 부양하고자 했으나 고령층의 자본 소득이 줄면서 되려 소비를 축소해서 역효과만 내었다는 것이 사후적 분석이다. 우리나라 또한 OECD 최고의 고령층의 상대적 빈곤율은 잘 알려진 사회적 문제이다. 이것은 미국이나 유럽과 다른 이유는 일본이나 한국은 후발 산업국가로 짧은 기간에 소득이 올랐기에 과거 세대가 충분한 자산을 축적할 기회가 짧았다는 점이다. 중국은 우리나 일본보다 훨씬 이 문제가 심각하다. 그 이유는 중국은 아직 고소득국가에 이르지 못한 중진국에서 고령사회로 진입하고 생산인구의 감소와 일자리 문제가 더 심각하기 때문이다.

거시경제학자들의 미래 예측은 빗나가는 것으로 유명하다. 앞서 말한 대로 판대믹 와중과 그 이후 경제에 대한 예측이 크게 빗나갔을 뿐만 아니라, 글로벌 금융위기 등을 예측한 경우는 거의 없다. 인플레이션이 급습하기 전까지 만 해도 저금리 상태가 지속되는 줄 알고 정부는 돈을 아무리 많이 빌려서 써도 문제가 되지 않는다는 소위 "현대 화폐 이론" (Modern Monetary Theory)라는 이단적 주장을 하는 경제학자들도 적지 않았다. 따라서 현재의 단기적 현상을 보고 중장기적 경제의 예측을 하는 주장들을 우리가 곧이곧대로 믿을 수 있는 것은 아니다.

하지만 현재의 진행 상황을 보면서 우리는 몇 가지 우리 경제에 대한 개혁의 방향에 대한 교훈들을 얻을 수 있다.

첫째는 정부 주도의 경제 운영의 명백한 한계다. 요즈음 BRICS 정상회담이 진행중이다. 수년 전에 이들 나라가 고도 성장을 계속할 것이라며 투자 열풍이 불었었다. 지금 브라질, 인도, 중국, 러시아, 남아공의 장기적 지속 가능 성장을 믿는 사람들은 많지 않다. 그 이유는 경제를 시장보다는 정부와 정치가 통제하는 영역이 크거나 대외 개방에 주저하는 나라들이기 때문이다. 앞서 설명한 중국의 비효율적 자원 배분이 대표적인 사례다. 유럽이나 중국에 미해 미국 경제가 회복 탄력성이 강하고 지속 성장하는 배경에는 미국의 경제적 자유가 근본 원인이다. 윤석열 정부는 경제를 민간 위주로 운영하겠다는 공약을 했다. 실천만 한다면 천만번 옳은 방향이다.

두번째는 중국 경제의 경착률 시에 충격에 우리 경제가 매우 취약하다는 점이다. 중국에 대한 교역 비중이나 일부 기업의 매출 비중이 매우 높다. 중국의 경착률은 우리의 경제 침체 가능성을 훨씬 높인다는 점이다.

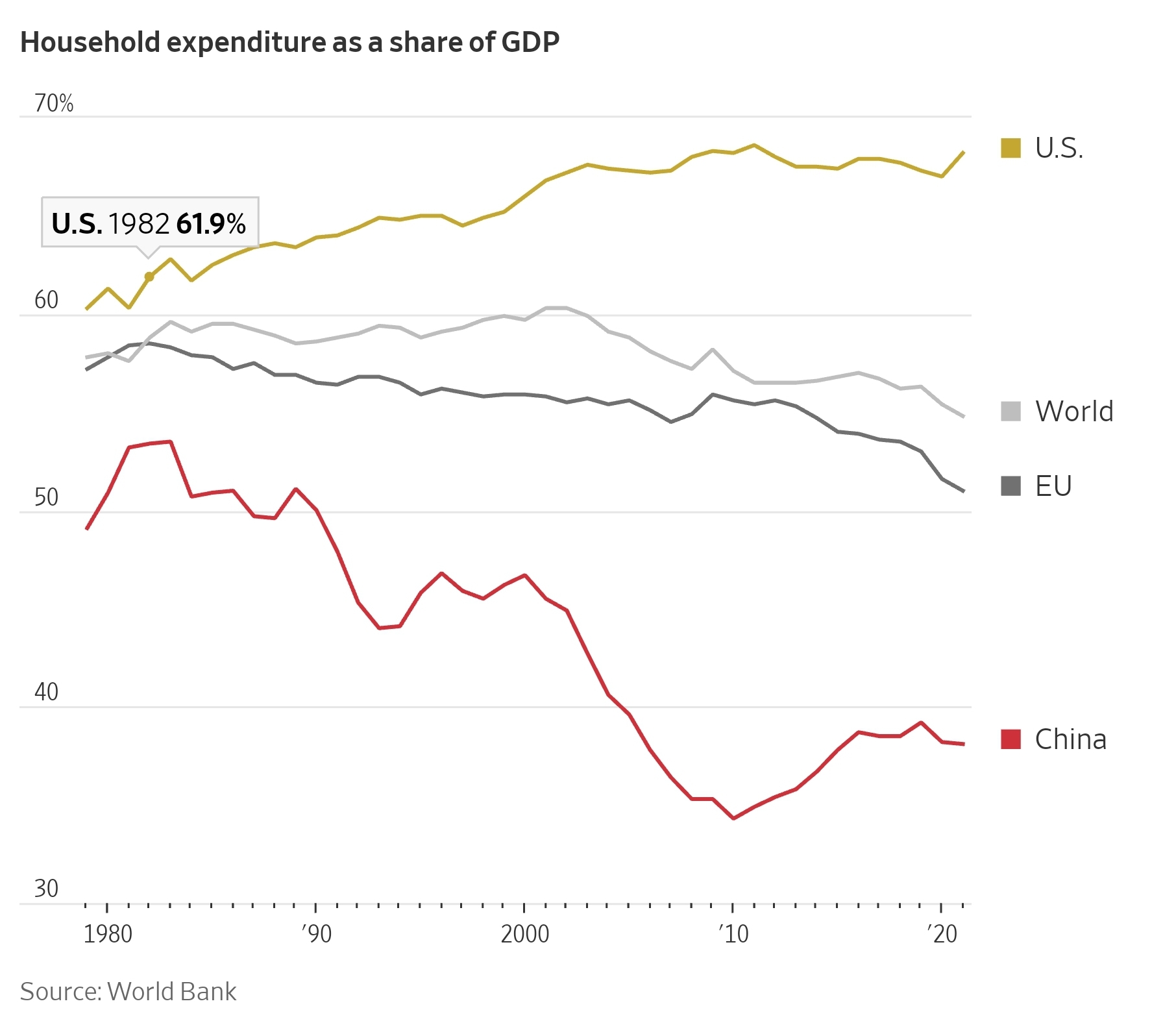

세번째는 중국의 침체에는 소비 부진이 크게 작동하고 있다. 아래 그래프는 GDP 대비 가계 지출(소비)의 비중이다. 소득이 올라가면서도 미국의 소비 지출의 비중은 높아가는 반면 중국은 다른 선진국에 비해 크게 낮아지고 있다는 점이다. 문제는 한국의 추세가 중국과 크게 다르지 않다는 점이다. 소비를 확충하는 정책이 대외 환경 변화에 덜 민감한 회복 탄력성 있는 경제를 만든다는 점에서 기업의 킬러 규제 뿐만 아니라 소비에 대한 규제와 미신을 타파해야 한다는 점이다.

The tongue may be an unruly member - but silence poisons the soul. Edgar Lee Masters

의견을 남겨주세요