안녕하세요 구독자님! 주간 실리콘밸리는 경제, 테크, 스타트업, 부동산, 재정적 자유, 비지니스에 관한 정보들을 함께 토론하면서 제가 배워가는 목적으로 운영되고 있습니다. 그 과정에서 여러분들도 함께 배워나가시면 더 좋을 것 같습니다. 본 커뮤니티의 모든 내용은 개인적인 의견이며 투자에 대한 조언이 아닌 전반적인 트렌드와 그에 대한 의견들입니다.

평일 매일 실리콘밸리 시간으로 아침 6시 (서울 밤 11시)에 세계 각국에 계신 패널분들과 1시간동안 최신 뉴스를 읽고 녹음과 기사모음을 뉴스레터로 보내드립니다.

실리콘밸리 스타트업 트렌드와 VC 동향에 실밸과 한국에 계신 VC + 스타트업 관계자 분들과 매주 서부시간 토요일 저녁 5시(서울 오전 10시) 에 정기세션을 갖고 있습니다. 정기적으로 창업자분들을 초대해 이야기를 들어보고 다함께 대화할수있는 세션을 가지려고 합니다.

리세션 온다며? 그럼 스타트업들은?

지난 주말 뉴스레터에서 말씀드렸듯이 저는 지금의 상황들이 변하지 않는한 올해던지 내년이던지 그 후년이던지 리세션을 피하기는 힘들다고 생각합니다 (왜냐구요? 아래 링크를 보시면 됩니다). 그럼 매크로는 그렇다치고 이번주에는 스타트업과 VC들에게는 어떤 영향을 미칠까 대해 생각해보려고 합니다.

기본적으로 비상장기업들은 시장으로부터 한발짝 떨어져 영향을 늦게 받는 경향이 있습니다. 환금성 liquidity 이 떨어지는 자산군이라 시장의 갬성 sentiment에 즉각적으로 반응하지 않죠. 개인적으로 이런 면에서 liquidity를 포기하고 얻는 장점들이 있다고 보는데 과도하고 즉각적인 변동성이 적고, 변화의 시기를 예측할수있는 기간이 더 길뿐만 아니라, 가치평가 자체도 어느정도 운신의 폭(?)이 있습니다.

그렇다고 하더라도 시장을 반영하지 않을수는 없기때문에 현재 주식시장에서의 IPO와 가장 가까운 late stage의 비상장 기업들은 기업가치가 많이 떨어졌고 동시에 펀드레이징이 힘들어지고 있습니다.

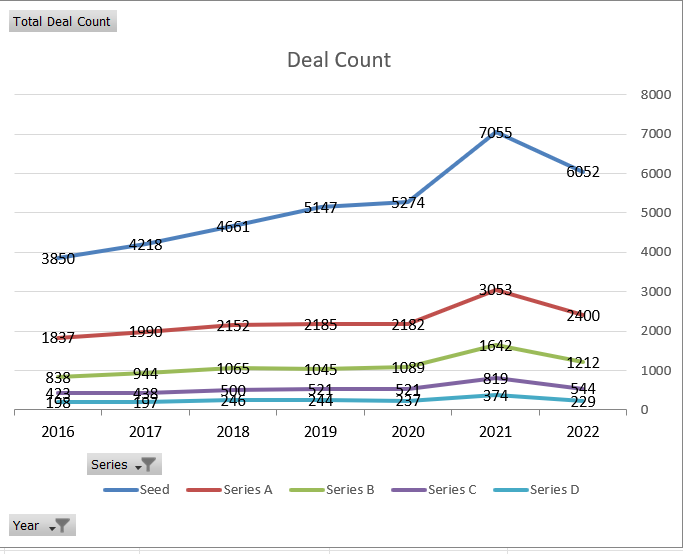

위의 그래프를 보시면 딜의 개수가 2021년대비 Seed는 14% 감소, Series A는 21%감소, Series B는 26%감소, Series C는 34%감소, Series D는 38% 감소했습니다. 물론 late stage일수록 분모가 되는 총 수가 적기때문에 퍼센트로 봤을때 더 큰 영향이 있어보이는 경향이 있지만 그렇다고 하더라도 IPO마켓에 가까울수록 주가가 곧 그들의 가격과 직접적으로 연관되기때문에 퍼블릭 마켓의 상황이 더 많이 반영될수밖에 없다고 봅니다.

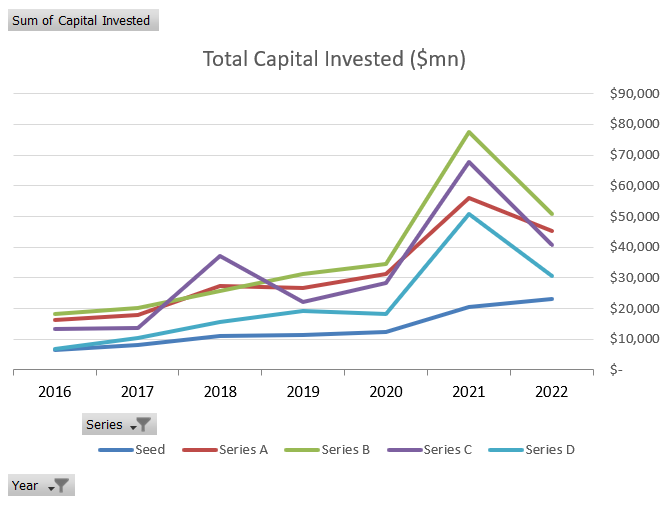

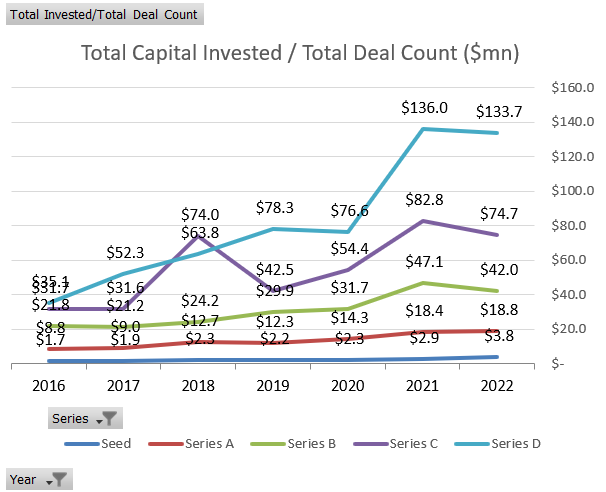

총 투자 금액으로 봤을때는 더 무시무시합니다. 2021년대비 Seed는 14% 증가, Series A는 20%감소, Series B는 34%감소, Series C는 40%감소, Series D는 40% 감소했습니다. 딜의 개수가 줄었을뿐만 아니라 투자금액은 더 많이 줄었고 기업가치도 내려갔다고 유추해볼수 있습니다. (기업 가치 자료는 구하기 힘들기때문에 아래 그래프에 딜당 평균 투자금액을 proxy로 체크해봤습니다)

저는 앞으로 이 경향이 점점 early stage에도 영향을 미칠 것이라고 생각하고 많은 VC들이나 Y combinator에서 한 경고와 같은 맥락입니다. 다들 24개월정도는 펀딩없이 버틸 생각을 해야한다라고 작년에 언급을 했고 많은 기업들이 비용을 줄여가며 장기전으로 들어갈 준비를 하고 있는것으로 보입니다. 다만 저는 이 겨울이 생각보다 오래갈지도 모른다고 생각하고 아예 스타트업씬의 트렌드를 바꿔놓는 포인트가 될수도 있다고 생각합니다. 말씀드렸다시피 세계 질서변화와 Sea Change는 우리곁에 있으니까요.

저를 포함해 그 누구도 이렇게 장기적으로 스타트업씬이 힘들어지는걸 보고 싶지않기때문에 아직도 시장에는 많은 낙관론들이 돌고 있습니다. VC들이 힘들다 힘들다하면 힘들지 않을 것도 실제로 힘들게 될수있기도 하고 또 힘들다고 이야기해봤자 이득볼게 없기도 하거니와 기본적으로 낙관적이어야 돈을 벌수있는 업계인 부분도 있다보니 비관론속에 낙관론과 FOMO는 꺼지지 않는 것 같습니다.

그렇다고 하더라도 저는 오히려 제대로 된 리셋이 없다면 앞으로 제대로된 성장도 없고 또 이런 하락장이야말로 세일기간이자 누가 수영복을 입지않고 수영을 하고 있었는지(e.g. FTX+Sequoia)를 알수있는 시기라고 생각해서 기대되기도 합니다.

그래서 오늘은 낙관론들을 모아서 낙관적으로 생각해보려고 노력해봄과 동시에 각각의 논리에 대한 제 생각들을 정리해보려고 합니다. 언제나 그렇듯 제 생각이 다 맞을리는 없지만 적어도 제 생각을 이렇게 모아두면 나중에 돌아보기도 편하고 공유하기도 좋을 것 같아서 정리해두려고 합니다. 구독자 여러분들의 생각도 궁금하니 댓글이나 오픈카톡방에서 의견 나눠주시면 좋겠습니다.

아직 시드는 괜찮던데? 가치평가 봐!

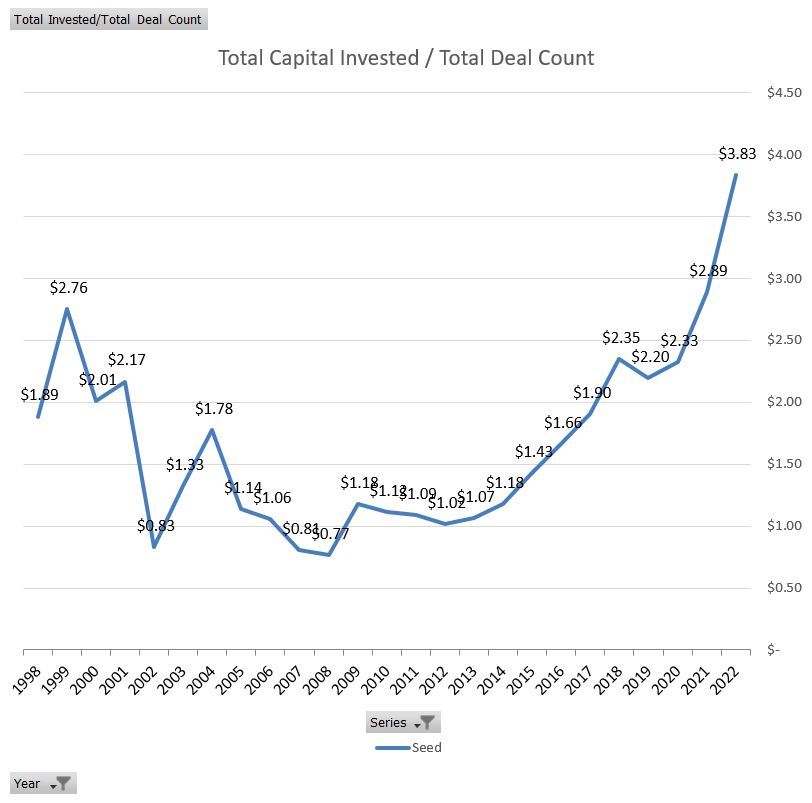

위의 그래프에서도 보셨듯이 early stage, 특히 seed stage는 투자숫자는 약간 줄었을지 몰라도 총 투자금액은 오히려 상승하는 모습을 보이고 있긴합니다. "역시 지금같이 힘든시기에 투자해두면 나중에 대박이 날테니 early는 못먹어도 고!" 였으면 좋겠지만 제 생각엔 이건 아직 시장 반영이 안된 부분이라고 봅니다. "무슨 소리야 킹반영인데..." 라고 하기엔 비상장은 주식시장이 아니기때문에 킹반영보다는 후반영에 가깝다고 생각합니다.

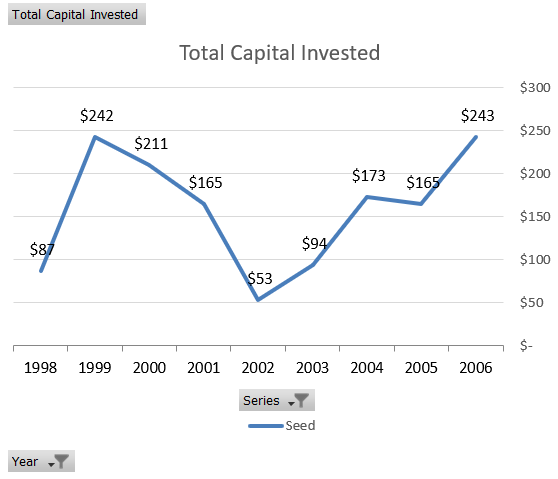

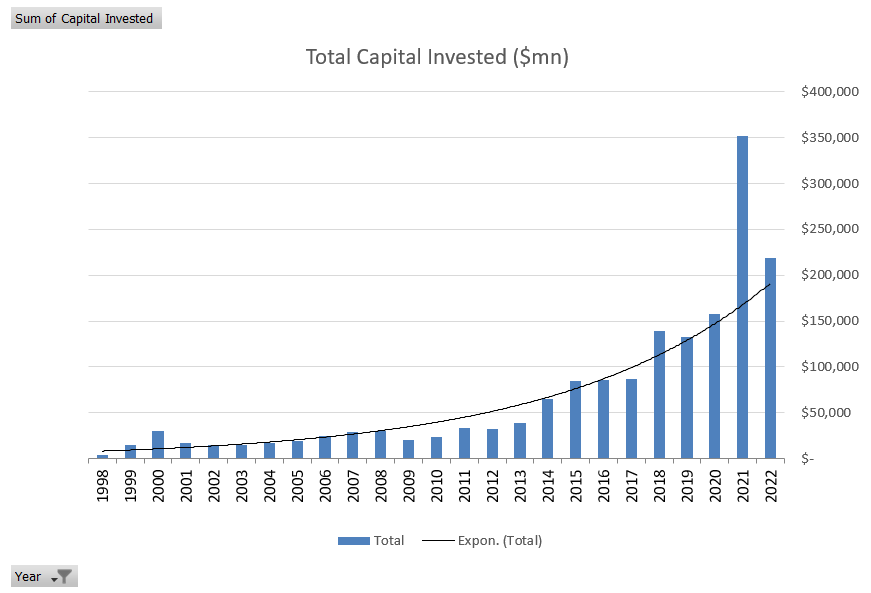

위의 그래프는 닷컴 버블 시절 seed stage에 총 투자금액입니다. 닷컴 버블의 피크였던 1999년에 정점을 찍고 내려오는 그래프는 2002년에야 바닥을 찍고 그리고 2006년이 되어서야 1999년정도로 7년만에 회복합니다.

과거의 성과가 미래의 성과를 보장하는게 아니라는 말을 좋아하는 제가 말하기에는 모순일수도 있지만 선/후 반영이라는 관점에서 봤을때 시드도 언제까지나 무사하지는 못할거라는 생각합니다.

하나만 더 보태자면 기업가치가 회복하는데는 더 오래걸렸을수도 있다는 생각도 듭니다. 말씀드렸다시피 기업가치 자료는 구하기 힘들어서 그냥 총 투자액을 총 딜수로 나눴기때문에 정확도가 떨어지지만 시드단계에서 딜당 평균 투자액이 1999년의 수치를 회복하는데 22년정도 걸린것으로 보입니다.

VC들 드라이 파우더는 많으니 걱정할거 없어!

맞습니다. VC들이 역대급 드라이 파우더 (모금을 완료했지만 아직 투자하지 않은 금액)을 가지고 있기때문에 투자는 집행해야 할거고 그럼 다시 시장이 살아날수밖에 없습니다 - 만약 VC들이 1~2년안에 돈을 꼭 투자해야만 한다면 말이죠.

통상적으로 코로나전의 VC들의 투자기간은 3년정도였는데 코로나 시절에는 넘치는 유동성과 FOMO로 2년 심지어 1년도 있었습니다. 그렇기때문에 2021에 모은 돈들은 2022년이나 2023년에 쓸것이라고 생각할수도 있지만 사실 VC들이 본인들과 계약한 총 투자기간은 보통 5년입니다. 빨리쓰면 빨리쓸수록 돈을 더 많이 모을수있기때문에 3년정도에 마치거나 4년까지도 투자하는데 결국 5년안에만 투자하면 된다는 말이죠. 따라서 VC들이 꼭 향후 1~2년간 투자를 해야할 의무는 없습니다. 시장이 안좋다는 핑계로 2026년까지도 투자해도 된다는 이야기죠.

또한 VC들이 자금을 모집한다고 해서 첫날부터 은행에 그 돈이 들어오는게 아닙니다. VC들이 그들에게 투자하는 투자자들인 LP들에게 투자할 금액을 약속을 받고 실제로 투자를 집행하면서 LP들에서 약속한 금액의 일부를 보내달라고 요청한 뒤 받아서 집행하는 방식인데, Captial Call, 실제로 2022년부터 이 Capital call을 지키지않고 부도를 내버리는 LP들이 등장하기 시작했다고 합니다. 그래서 VC들이 약속한 투자금액보다 적게 투자하거나 아예 투자가 무산되는 경우도 있었다고 합니다. 즉 가진 드라이파우더가 실존하지 않을수도 있다는 이야기죠.

더군다나 LP들이 상장주식이 무너지면서 강제로 비상장주식의 비율이 높아져서 한동안 비상장 주식에 투자하기 힘들어졌을뿐만 아니라 이런 시기에는 위험이 덜한 상장주식이나 채권비중을 늘리게되면서 VC들도 펀드를 모으기가 어려워진 상황입니다. 이미 VC들 펀드레이징이 힘든 상황은 2022년부터 시장에서 눈에띄게 늘고있고 2021년에 역대급으로 많이 생겨난 VC들이 과연 얼마나 살아남을지, 그리고 그들에게 돈을 받은 스타트업들은 어떻게 될지도 주목해야할 부분이라고 생각합니다.

내가 몇번 봤는데 지난 번에도 이랬으니 괜찮아!

물론 경험도 중요하지만 지난번에 그랬다고 이번에도 그러라는 법은 없죠. 심지어 Sea Change와 세계질서가 변하는 기점에서 지난번의 경험이 도움은 되겠지만 무작정 지난번에도 다시 회복했으니 이번에도 회복할것이라고 자신하기는 힘들지 않을까요? 과거의 성공이 미래의 성공을 보장하지는 않습니다. 오히려 과거의 큰 성공에 취해 미래의 성공을 놓치지 않을까 고민하시는 분들이 저 개인적으로는 훨씬 더 존경스럽습니다.

후후 우리 포트폴리오들은 다들 현금 충분히 있다더군!

축하드립니다! 근데 한번 체크해보세요. 피치덱의 매출 예상치는 언제나 틀리지만 burn rate 예상은 틀리지 않으셨으면 좋겠네요. 그리고 다운라운드 피하려고, 잘나가보이려고, 쌔보이려고 까보기전엔 일단 돈 많다고 하는 경우도 있지 않을까요?

닷컴때들 기업들이 매출이 없었고 지금은 매출이 있다고!

솔직히 이건 좀 가능성이 있어보입니다. 닷컴에 비해 이번에는 그나마 매출이 있으니 버텨낼수도 있지않을까하는 예상인데 이건 어느정도 인정. 하지만 동시에 그때는 금리가 이렇게 높고 길게 가지도 않았다는 것도 경계해야할것 같네요.

CVC들도 많아지고 있어!

원래 모두가 다 주식판에 뛰어들면 그때가 고점입니다...

사모펀드들도 드라이파우더가 넘친다구!

앞에서 이야기한 VC펀드들과 똑같은 내용으로 보시면 되는데 하나 더 추가하자면 사모펀드들은 LBO로 빚을 끌어와서 투자를 하는 전략인데 금리가 이렇게 높으니 이래저래 더 힘든 상황입니다. 그래서 아직 가격이 충분히 떨어지지 않은 스타트업들을 사기에는 부담이 많고 차라리 폭망한 상장사들의 주식을 사들이면서 비상장으로 돌리는 전략이 더 많아지지않을까 생각합니다. 결론적으로 스타트업들에게는 악재.

그래서 어쩌라고?

스타트업은 원래 어려운게 정상.

스타트업은 원래 어렵고 위험이 많은 분야입니다. 최근 몇년 혹은 지난 5년여간의 과열된 시장이 정상이 아니라 아주 이상한 시장이었고 거품이 너무나도 많이 낀 시장이었다는 것을 인정하는게 중요하다고 생각합니다. 게다가 세상이 변하고 있다는 예측을 적극적으로 받아들인다면 앞으로는 더 힘들수도 있고 예전과 같은 스타트업들의 전성기가 오는데 시간이 더 걸릴수도 있다고 생각합니다.

다운라운드도 먼저 맞는게 낫다?

다운라운드는 지난번 투자유치보다 낮은 기업가치로 투자를 받는것을 의미하는데 이는 모두가 싫어하는 상황입니다.

1. 기존 투자자들은 당연히 돈과 명예를 잃으니 싫어합니다.

2. 직원들도 스탁옵션의 가치가 떨어지니 싫어하고 사기와 회사에 대한 믿음이 떨어집니다.

3. 결정적으로 창업자들은 본인들 지분이 줄어들어서 너무너무 싫어합니다. 자존심 상해하는 창업자들도 있습니다.

당연한 말이지만 기업가치가 $0 이 된다면 지분은 어차피 아무의미가 없습니다. 그런 극단적인 상황은 빼고 제가 생각할때 빠른 다운라운드의 장점은:

1. 남들보다 먼저 다운라운드를 하는게 기업가치의 손해를 덜 볼수있습니다. 이미 모두가 다운라운드를 시작하면 경쟁적으로 기업가치를 내려야하는 상황이 올수있기때문에 차라리 시장이 본인의 가격을 정하기전에 먼저 본인이 본인의 가격을 정하는게 나을수 있습니다.

2. 직원들은 어차피 리세션으로 얼마든지 뽑을수있고 사기와 믿음이 떨어진다고 갈곳도 없습니다. 그리고 신규직원들은 오히려 낮아진 가치평가를 저점이라고 보고 더 좋은 인재를 뽑을 수있습니다. 요즘 인스타카트가 취하는 전략이죠.

3. 모두가 비용을 낮추고 돈을 아끼고 버티려고 할때 오히려 투자를 받아 집행하는 공격적인 투자가 성장과 수익률에 도움이 될수있습니다. 예를 들어 모두가 인플루언서나 인스타 광고를 줄일때 반대로 투자를 한다면 평소보다 적은돈으로 훨씬 큰 성과를 낼수도 있습니다.

결론은 다운라운드라고 무조건 나쁘고 치욕스러운 일이 아니라는 생각입니다. 오히려 지금이 기회일수도 있고, 남들보다 먼저 움직이는건 항상 유리한데다, 어차피 돈이 제일 중요하지 치욕이 중요한게 아니니까요.

경기침체에 대비: 장기화 우려, 이전과 다르다, 수익이 나야한다

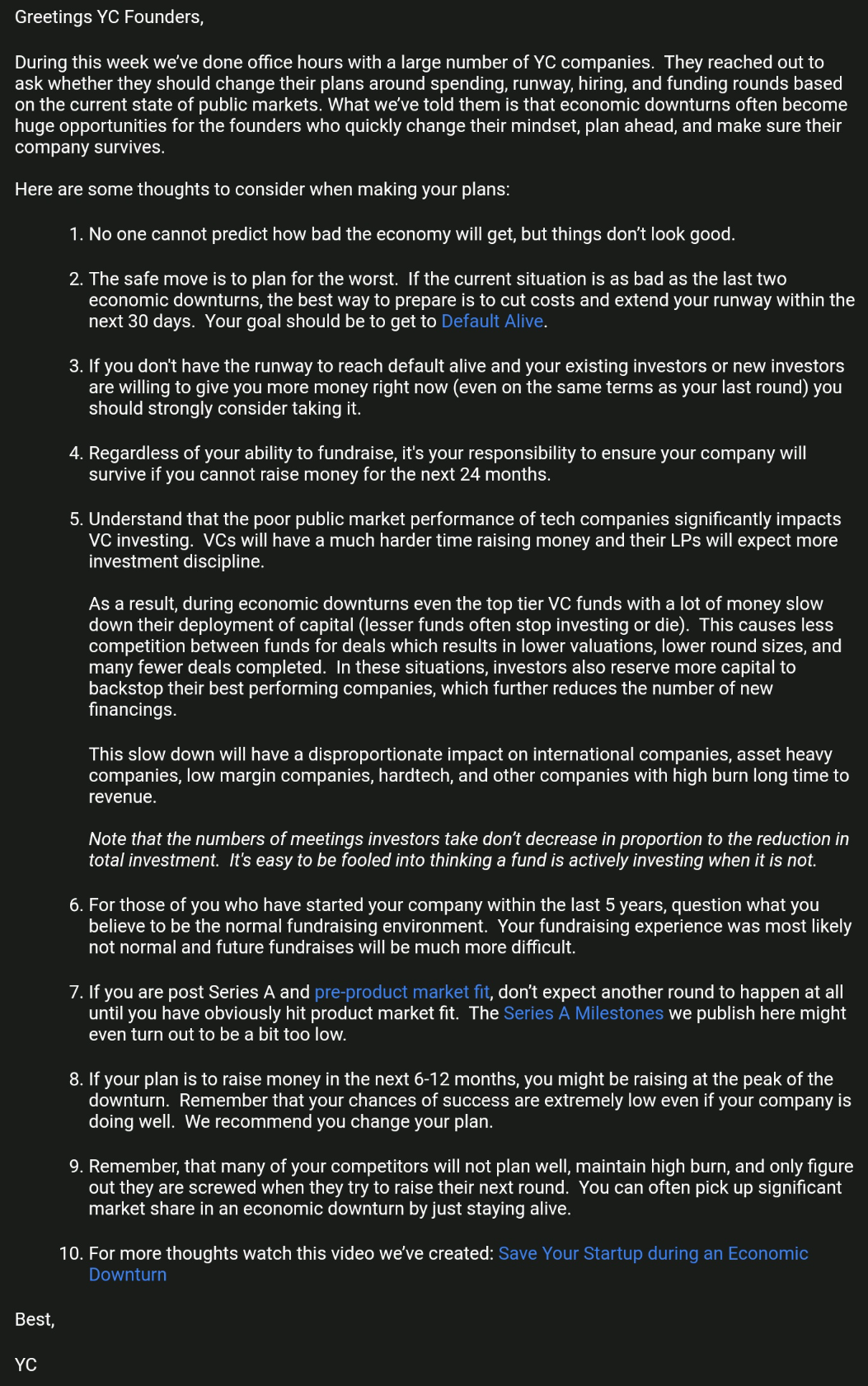

이젠 너무 뻔하고 지겨운 이야기지만 정리는 해놔야할 것 같아서 와이콤비네이터의 조언으로 대신합니다.

너무 부정적인 이야기들로만 모아놓은게 아닌가 걱정도 되지만 최악의 경우를 알고 그 경우가 일어나야하는 조건들을 알았을때 그 조건들이 바뀌면 최악은 오지않는다는걸 알수있지 않을까 해서 정리해두었습니다.

다같이 힘내서 이 빙하ㄱ...짧을지도 모르는 겨울을 함께 이겨냈으면 좋겠습니다.