안녕하세요, KU입니다. 지난번에는 일본 스타트업들이 작은 규모의 IPO를 한다는 내용의 기사를 다루었는데요. 이번에는 그러한 상황에서 최근의 스타트업들이 상장에 대해 어떻게 임하고 있는지에 대해 얘기해보자 합니다.

먼저, 올해 7월, 일본 스타트업 업계에 SmartHR이라는 일본의 가장 큰 SaaS 유니콘이 214억엔의 시리즈 E 라운드를 실시했다는 뉴스가 발표되어, 큰 임팩트를 주었습니다. 과거 일본 스타트업 투자유치 라운드 중에서도 손에 꼽을 정도의 규모였죠.

다만, 자세한 비율에 대해서 밝혀지지는 않았으나 해당 라운드의 주식거래의 대부분은 세컨더리(구주매매)로 이루어졌고, 또한 벨류에이션에 대해서는 관계자의 말에 의하면 거의 플랫라운드에 가까웠다고 합니다. 그렇기 때문에 스타트업 투자유치에 대한 보도자료에서도 일반적으로는 “Xx 억엔을 조달” 이라고 쓰는 반면, 이번 SmartHR의 보도자료는 “약214억엔의 시리즈E라운드를 실시”라고 써, 신규 투자유치가 아닌 부분에 대해 뭉뚱그려 표현했습니다.

또한 신규주주로 참여한 곳도 OTTP(Ontario Teachers’ Pension Plan 캐나다의 연금기금)과 KKR로, 일반적으로 스타트업에 투자를 하는 투자자는 아닙니다.

일본 스타트업 업계에는 지금, 어떤 변화가 일어나고 있는걸까요.

이 부분을 이해하기 위해서는 일본의 상장시장의 상황에 대해 알 필요가 있습니다.

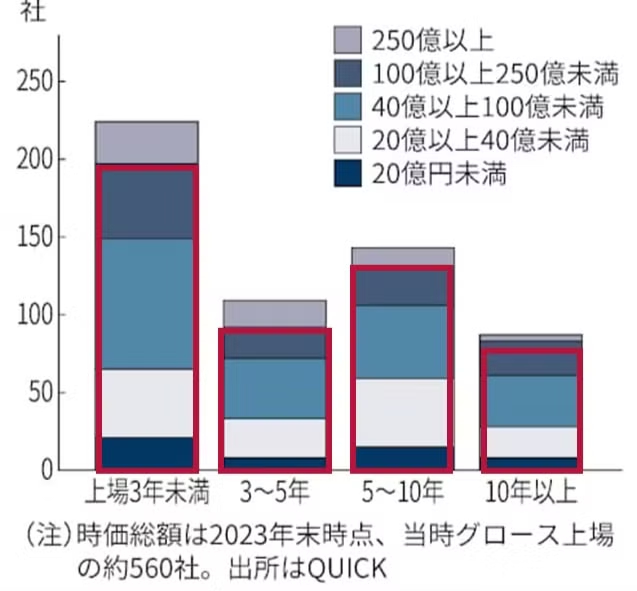

먼저, 아래의 그래프는 Tokyo Growth Market 주식시장에 상장한 기업군의 상장후의 기업의 성장에 대해서 설명하는 도표입니다. 상장후의 년수와 시가총액의 회사수를 정리한 내용인데요, 각 색은 시가총액의 구간을, 가로축은 상장후의 년수를, 세로축은 해당 기업의 숫자를 얘기합니다.

이를 보면, 물론 충분히 상장한 기업들은 Prime Market으로 시장변경을 하는 것도 있지만, 대부분의 기업이 250억엔 미만이며, 또한 상장후 10년 이상에도 불구하고 100억엔 미만의 시가총액에 머물고 있는것을 알수 있습니다.

그렇기 때문에 일반적으로 유동성의 문제도 있어 시가총액이 300억엔을 넘어야만 투자를 하는 기관 투자자 입장에서는 일본 Growth Market은 투자의 대상이 되기 어렵고, 흔히 말하는 “개미투자자”, 즉 개인투자자들이 주주의 대부분을 구성합니다.

이러한 배경으로 Growth Market의 많은 기업들은 지속적인 성장이 뒷받침 되어주지 못해 상장후에는 계속 주가가 하락하는, 이른바 “IPO 골(上場ゴール: 상장시가 주가 최고치이며 기업가로서 더 이상 성장을 추구하지 않는 현상)”이라고 야유받는 현상이 일어나는 경우도 빈번합니다.

특히 필자의 지인 스타트업 대표들도 이제 IPO스테이지에 가까워지며 이구동성으로 얘기하는것이 “(규모가 작은)상장은 힘들다”입니다. 상장까지의 노력 대비 세간의 비난등의 리스크등, 얻는것이 적다는 얘기이죠.

실제로 이에 대해 도쿄 증권거래소도 상장 기준에 대해 더욱 엄격화 할것을 밝히고 있어 향후 Growth Market의 개혁에 대해서 많은 투자자들이 관심을 가지고 있기도 합니다.

일본 상장 시장의 현황에 대해 이해하고 있는 스타트업 측도 이에 대해 강구책으로서 상장 기간을 연장하려고 하는 움직임이 보입니다. 특히 이미 상장하기에 충분한 규모를 가지고 있는 일본 스타트업의 경우라도, 위에서 얘기한 바와 같이 일정 규모 이상의 상장이 아닐 경우 기관투자가로부터 자금조달이 어렵다고 판단하여, 상장을 연기하고 더 큰 성장을 통한 대규모 상장(500억엔 이상의 시가총액으로 상장)을 하는것을 지향하려고 합니다.

다만 여기서 문제가 되는 것이 기존 VC투자자들의 펀드 문제입니다.

위 데이터는 일본 벤처캐피탈 협회 소속 VC의 빈테이지별 리턴의 조사인데요, 해당 조사는 일본 VC펀드의 약 70%를 커버하고 있습니다.

이 데이터를 보면 특히 2015년부터 일본의 펀드레이징이 크게 활성화 된것을 알 수 있습니다. 그리고 일본 VC 펀드의 기간이 일반적으로 10년+α 인 것을 감안했을시, 2024년 현재, 많은 VC펀드들이 엑싯을 해야하는 상황이 와있다는 것을 알 수 있습니다.

이러한 상황에서 떠오르는 해결책은 당연하 세컨더리 거래(구주 매매)입니다. 다만 VC간의 세컨더리 거래가 일반적이지 않은 일본의 스타트업 업계에 있어, 이러한 이례적인 거래의 주체로 떠오르는 것이 Private Equity Fund 입니다.

바로 SmartHR 의 주주인 KKR과 같은 투자자이죠.

또한 2023년 11월, 일본 HR영역의 SaaS회사인 HRBrain은 대표가 보유한 주식 이외의 모든 주식을 스웨덴의 PE인 EQT에게 인도하여 일본 스타트업 업계에서는 큰 화제가 되었습니다.

EQT는 일본의 교육업계 대기업인 Benesse Holdings와 함께 MBO를 실시하는 등, 적극적인 일본투자에 나선 투자자인데, HRBrain의 기존 주주인 Genesia Ventures등의 시드 투자자들도 펀드 기간의 문제를 해결하기 위해 해당 딜에 적극적이었다고 합니다.

이런 이유로 일본에서는 크로스오버 투자도 활발하게 확대되는 추세로, 이미 많은 레이터 스테이지의 일본 스타트업들은 해외 크로스오버 투자자로부터 자금 조달을 하였고, 올해 7월에 상장한 Timee(시총 약 1.7조원)도 그 성공 사례에 해당됩니다.

이러한 배경으로 향후, 일본의 스타트업들은 더욱더 대형 투자를 받으려는 움직임이 활발해지며, 해외 투자자들과도 적극적으로 커뮤니케이션을 할 것이고, 최근에 그로쓰펀드를 많이 보유한 한국 투자자들도 일본 투자에 관심을 보임에 따라 향후 양국간의 금융적인 바인딩도 강해질것이라 보입니다.

의견을 남겨주세요