지난번 KU님의 뉴스레터에서 “일본 스타트업계 2025년의 전망”에 대해서 작성해주셨는데요.

저는 이번에 Exit 시장에서는 올해 어떤 변화가 있을지 알아보았습니다.

1. IPO 시장

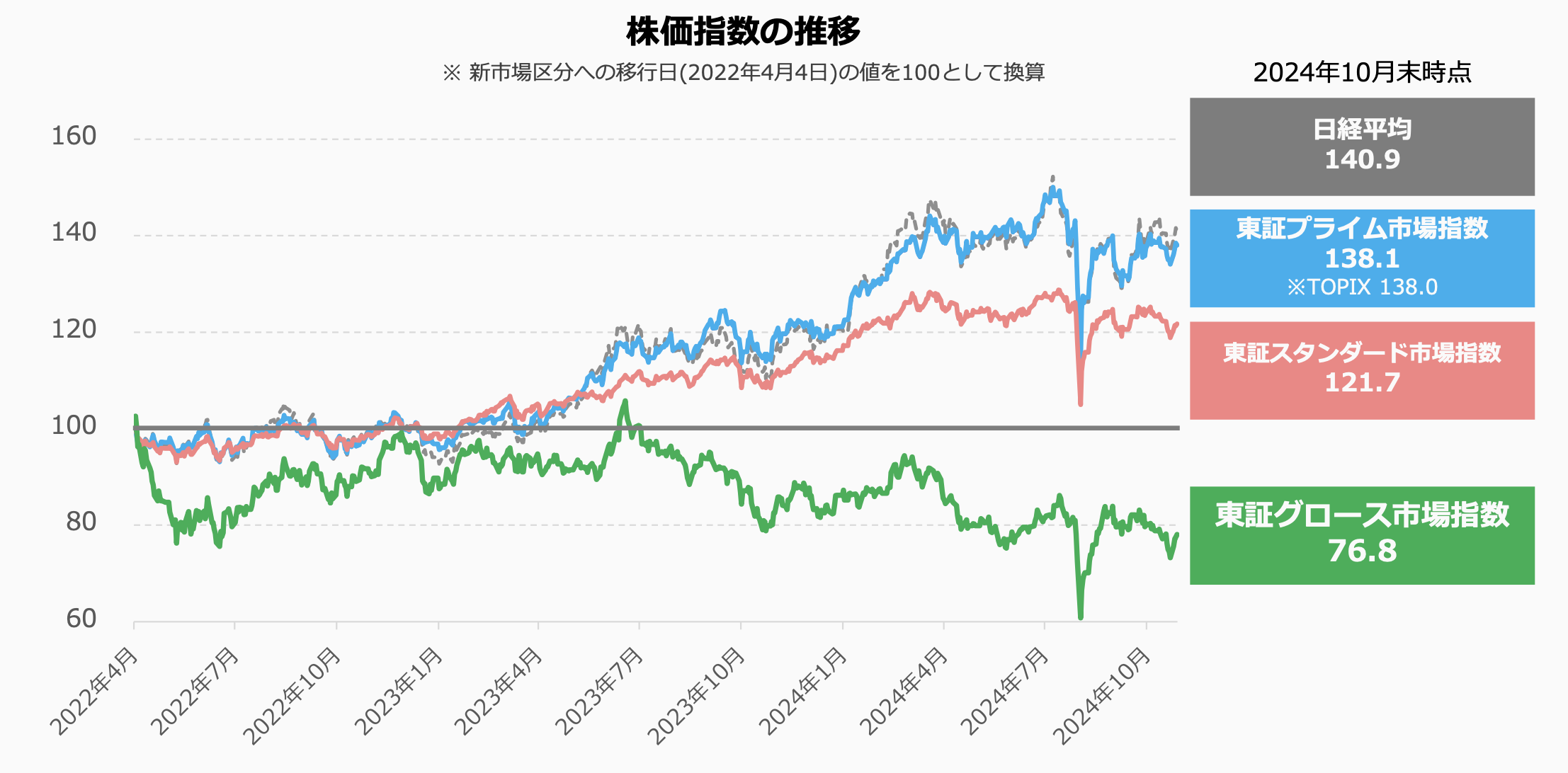

(1) 일본 주가지수 현황

일본의 동경증권거래소에는 3개의 시장이(프라임, 스탠다드, 그로스) 있는데요. 기업의 규모에 따라 구분하는 형태로, 주로 스타트업들은 그로스 시장에 상장을 합니다.

작년에 한국에서도 일본 증시가 좋다라는 뉴스도 많았던 것 같은데, 시장을 나누어서 보면 조금은 다른 결과가 나옵니다.

2022년 4월4일을 100으로 보았을때, 2024년 10월말 시점에서의 프라임과 스탠다드, 그리고 그로스 시장의 지수가 어떻게 변했는지를 보면, 그로스만 하락했습니다.

- 프라임: 약 38% 상승

- 스탠다드: 약 22% 상승

- 그로스: 약 23% 하락

이는 그로스 시장의 기업 실적과도 연관이 있겠지만 프라임 시장의 대기업들이 적극적인 기업가치 향상 정책을 펼치면서, 상대적으로 리스크가 높은 그로스 시장 기업들에 대한 투자 매력도가 감소한 측면도 있을 것 같습니다.

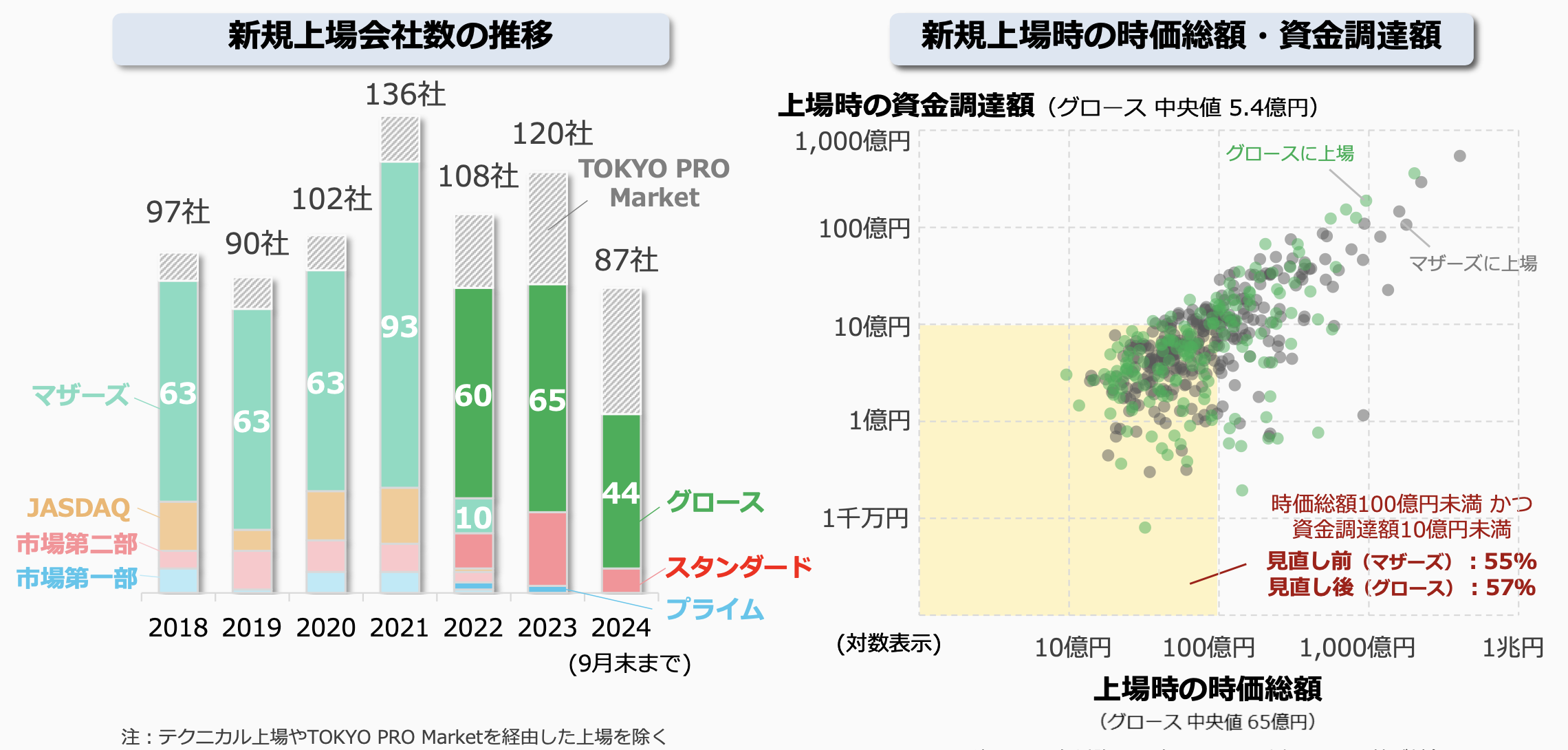

(2) 그로스 시장의 현황

일본의 연간 IPO 건수는 약 100건 정도로 유지되고 있으며, 이 중 절반 이상이 그로스 시장에서 이루어지고 있습니다. 일본 스타트업 생태계에서 그로스 시장은 중요한 Exit 채널이지만, 2024년 그로스 시장의 신규 상장 동향을 살펴보면, 여전히 전반적으로 소규모 IPO가 주를 이루고 있습니다.

신규 상장 기업의 57%가 시가총액 100억엔 미만이면서 자금조달액 10억엔 미만의 소규모 IPO였습니다. 이는 시장 구분 개편 이전의 마더스 시장 때와 비교해도 크게 달라지지 않은 수치입니다.

결국 기업들의 시가총액이 기관투자자들의 투자 기준에 미치지 못하는 경우가 많습니다. 이로 인해 VC의 Exit 이후 새로운 기관투자자의 유입이 제한적이며, 이는 주식의 유동성 부족으로 이어지고 있습니다.

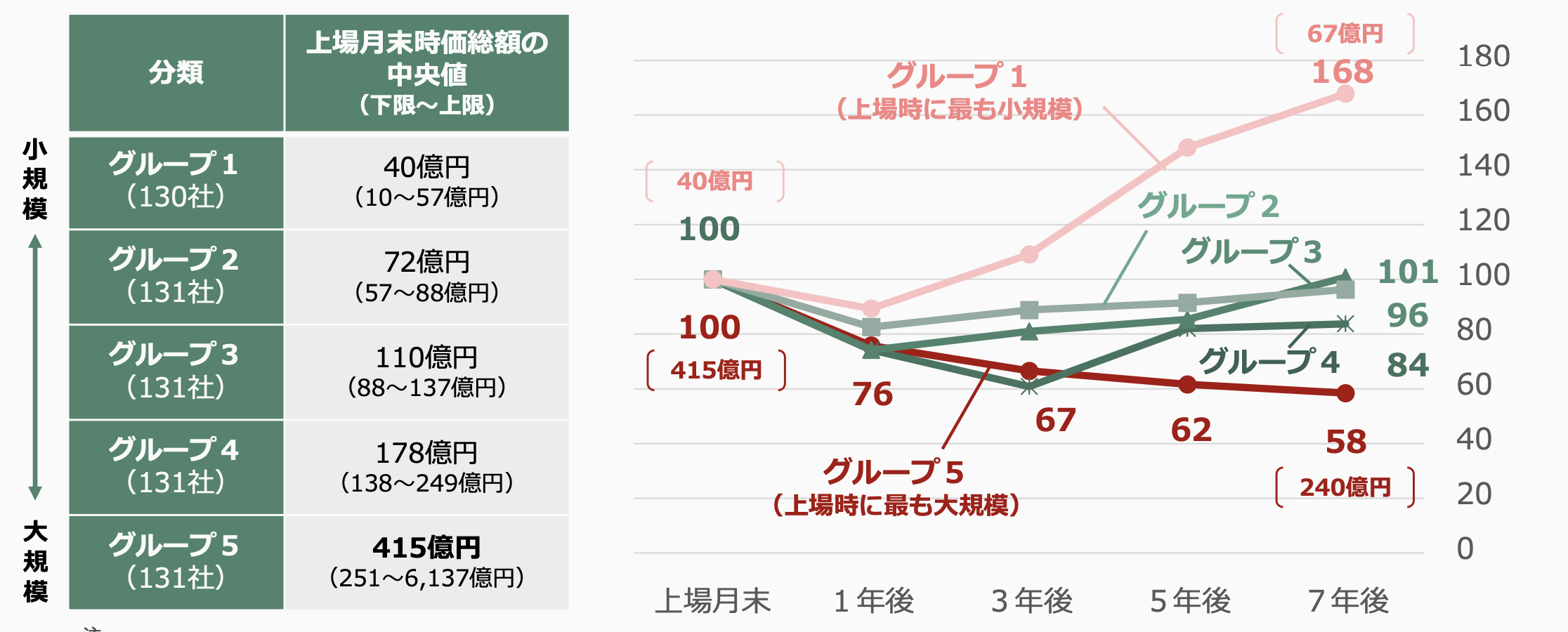

그 결과, 상장 이후의 시가총액에서 정체가 나타나고 있습니다. 그로스 시장에 상장한 대다수의 기업들이 상장시점과 상장한 지 7년이 지난 시점에서의 시가총액을 비교해보면 대부분이 하락하거나 정체하고 있습니다.

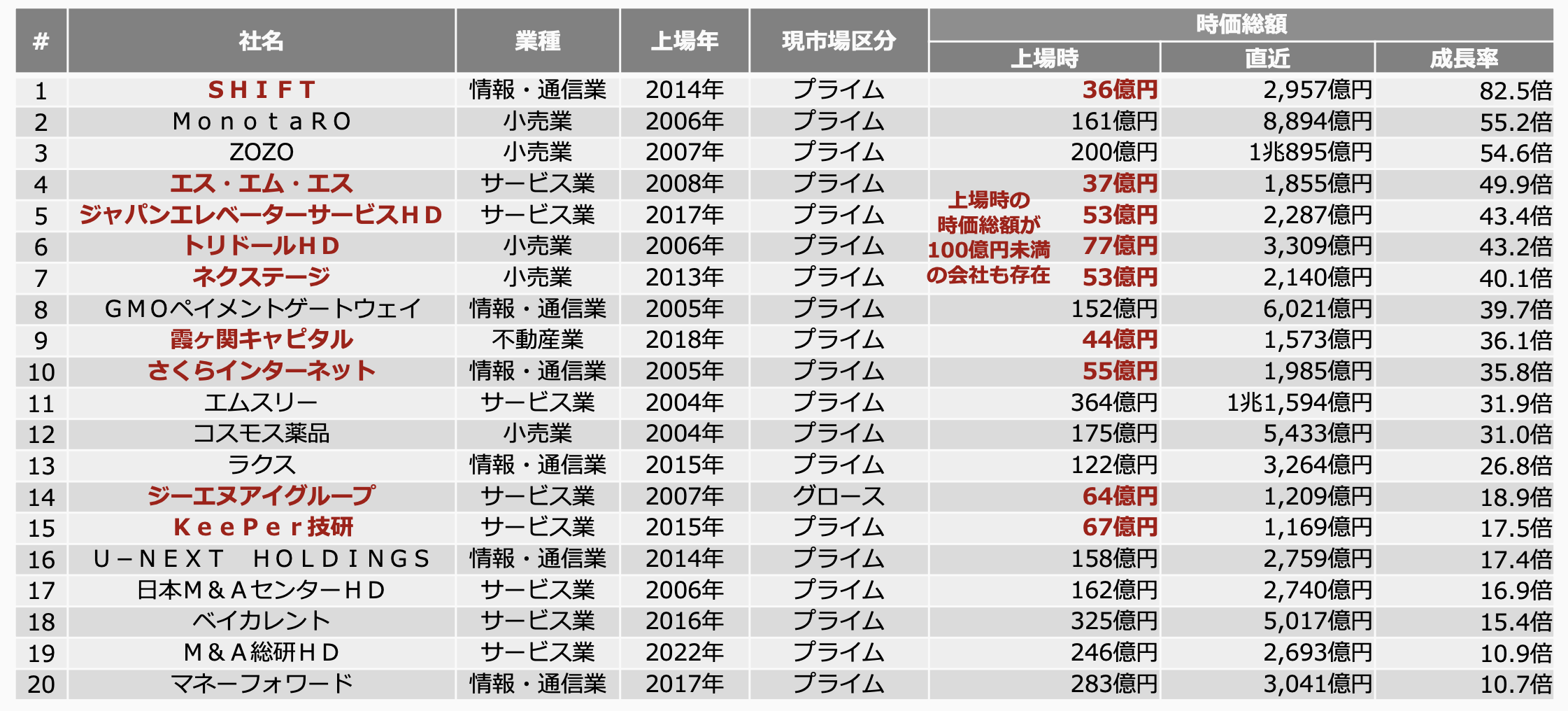

그럼에도 불구하고 주목할 만한 성공 사례들은 존재합니다. SHIFT, MonotaRO, ZOZO 등은 상장 시점 대비 시가총액이 50배 이상 성장했습니다. 특히 SHIFT의 경우 상장 시 시가총액이 36억엔에 불과했으나, 현재는 2,957억엔까지 성장하여 무려 82.5배가 성장했습니다.

이러한 성공 사례들의 공통점은 명확한 성장 전략과 실행력을 갖추고 있었다는 점입니다. 적절한 타이밍에 M&A를 활용하거나, 글로벌 시장 진출을 통해 성장의 한계를 극복했다는 특징이 있습니다.

(3) 경영자의 마인드

위 그래프/표의 출처인 동경증권거래소의 레포트를 보면, 다양한 시장 관계자들과도 인터뷰를 실시하였는데요. 많은 이들이 일본의 많은 경영자들이 "상장 자체"를 목표로 삼고 있다는 점을 지적하였습니다. 상장 후의 성장 전략이나 주주가치 향상에 대한 고민이 부족한 경우가 많으며, 이는 시장의 질적 성장을 저해하는 요인이 되고 있다고 합니다.

또한 상장 기업 경영자의 "한 회사에서 평생 경영자로 있어야 한다"는 고정관념도 문제로 지적되었습니다. 이로 인해 필요한 시점에 M&A나 경영권 이전과 같은 과감한 의사결정이 이루어지지 못하는 경우가 많다고 합니다.

(4) 2025년 전망

결론적으로, 일본 스타트업들은 주로 그로스 시장에 상장하지만, 그로스 시장에 소규모 IPO가 많다보니 기관투자자의 유입이 적고, 상장 이후의 주가 상승 또한 제한적입니다. 이번 동경증권거래소의 레포트에 대해서, 일본 미디어에서는 사실상 소규모 IPO를 제한하는 것이라는 의견도 있습니다.

일본 스타트업 시장에서도 대규모 투자유치 사례가 확대되고 있고, 평균 밸류에이션도 상승하고 있기 때문에 장기적으로 보았을때 그로스 시장에서의 상장 시가총액 또한 증가할 것 같습니다.

다만 갑자기 밸류에이션이 높은 스타트업들이 일본 국내에서 늘어나기는 쉽지 않기에, 동경증권거래소에서는 해외 스타트업, 특히 아시아 유망 스타트업의 일본 상장도 적극 추진하고 있습니다. 이는 한국 스타트업에게는 하나의 기회로 될 수 있습니다. 지금까지는 넥슨이나 라인 등 일부 대기업의 일본 상장 사례가 있었지만, 한국 스타트업에게도 일본 상장도 하나의 옵션이 될 수 있을 것 같습니다.

또한, 일본 정부펀드인 JIC (한국의 KVIC과 같은 기관)에서는, 상장 이후의 스타트업들에게 투자를 하는 펀드도 조성을 하였기에 (300억엔 규모), 상장 이후의 주가 상승에도 긍정적인 영향이 있을 것으로 기대됩니다.

2. M&A 시장

(1) M&A 시장의 본격화

2024년은 스타트업 M&A가 '본격화'된 해로 평가받고 있습니다. 특히 큰 변화는 스타트업이 매수자로서 적극적으로 나서고 있다는 점입니다. 과거 스타트업은 주로 매각 대상으로만 여겨졌으나, 이제는 성장 전략의 일환으로 M&A를 적극 활용하는 모습을 보이고 있습니다.

(2) 스타트업들의 M&A 확대

newmo의 미라이토 인수

- 모빌리티 테크 기업 newmo는 설립 직후 시드라운드에서 약 15억엔을 조달

- 이후 시리즈 A에서 100억엔 이상을 추가 조달하여 적극적인 M&A 전략 실행

- 1960년에 창업한 택시 회사를 인수하며 성장 전략 구현

PeopleX의 액티브 커넥터 인수

- 엔터프라이즈 HR 기업으로 시드라운드에서 약 16억엔을 조달

- ‘롤업 전략’으로 M&A를 통한 성장 계획

- 외국 IT 엔지니어의 채용 지원 사업을 전개하는 회사 인수

ANDPAD의 컨벡스 인수

- 건설업 시공관리 서비스 전개하는 스타트업 (누적 190억엔 조달)

- 부동산/건설업계 특화 마케팅 자동화 툴 Digima 운영사 인수

- 인수 위해 미즈호 은행으로부터 12억엔의 Dept 파이낸싱을 통한 자금 조달

(3) PE/대기업 IPO

스타트업 이외에도 PE나 대기업의 인수도 계속되고 있습니다.

PE 펀드의 참여 확대

- 엔화 약세를 활용한 해외 자금의 유입 증가

- J-STAR의 jinjer 자본 참여, 폴라리스 캐피탈의 스톡마크 자본 참여 등 사례 증가

대기업의 전략적 투자

- 오픈 이노베이션 차원의 스타트업 M&A 지속

- 미쓰비시 지쇼의 'GRAN' 운영사 도쿄 인수

특히, 대기업의 전략적 투자로 이어지는 “스윙바이 IPO 전략”이 부상하고 있습니다.

대기업에 인수된 후에 IPO를 하는 전략으로, KDDI에 인수된 소라콤이 2024년 3월에 상장하였으며, 라인야후 그룹의 dely도 2024년 12월에 성공적으로 상장했습니다. 또한 마넥스 그룹에 인수되었던 Coincheck도 나스닥에 상장 하였습니다. 대기업의 자원과 네트워크를 활용한 성장 전략도 유효하다는 사례가 점차 확대되고 있습니다.

(4) 새로운 트렌드: Early Exit의 부상

시장의 새로운 트렌드로 Early Exit도 주목받고 있습니다. 특히 AI나 시스템 엔지니어링 서비스 등 초기부터 수익화가 가능한 비즈니스 모델을 중심으로 이러한 움직임이 확산되고 있습니다. 젊은 창업가들 사이에서는 창업 후 1-2년 내 매각을 목표로 하는 전략이 늘어나고 있다고 하며, 최근 생성형 AI 스타트업인 LangCore는 창업 약 1년 3개월 만에 AVILEN 그룹에 인수되었습니다.

3. 세컨더리 시장의 활성화

최근들어 일본의 스타트업 시장에서도 세컨더리 거래가 새로운 Exit 채널로 주목받고 있습니다.

Kepple Liquidity Fund와 같은 세컨더리 전문 펀드가 등장하기 시작하였습니다. Exit 이전 단계에서 VC, 사업회사나 개인투자자가 보유한 주식을 매입함으로써, 미상장 주식의 유동성을 높이는 역할을 하게 될 것 같습니다.

세컨더리 시장의 성장 배경에는 두 가지 주요 요인이 있습니다.

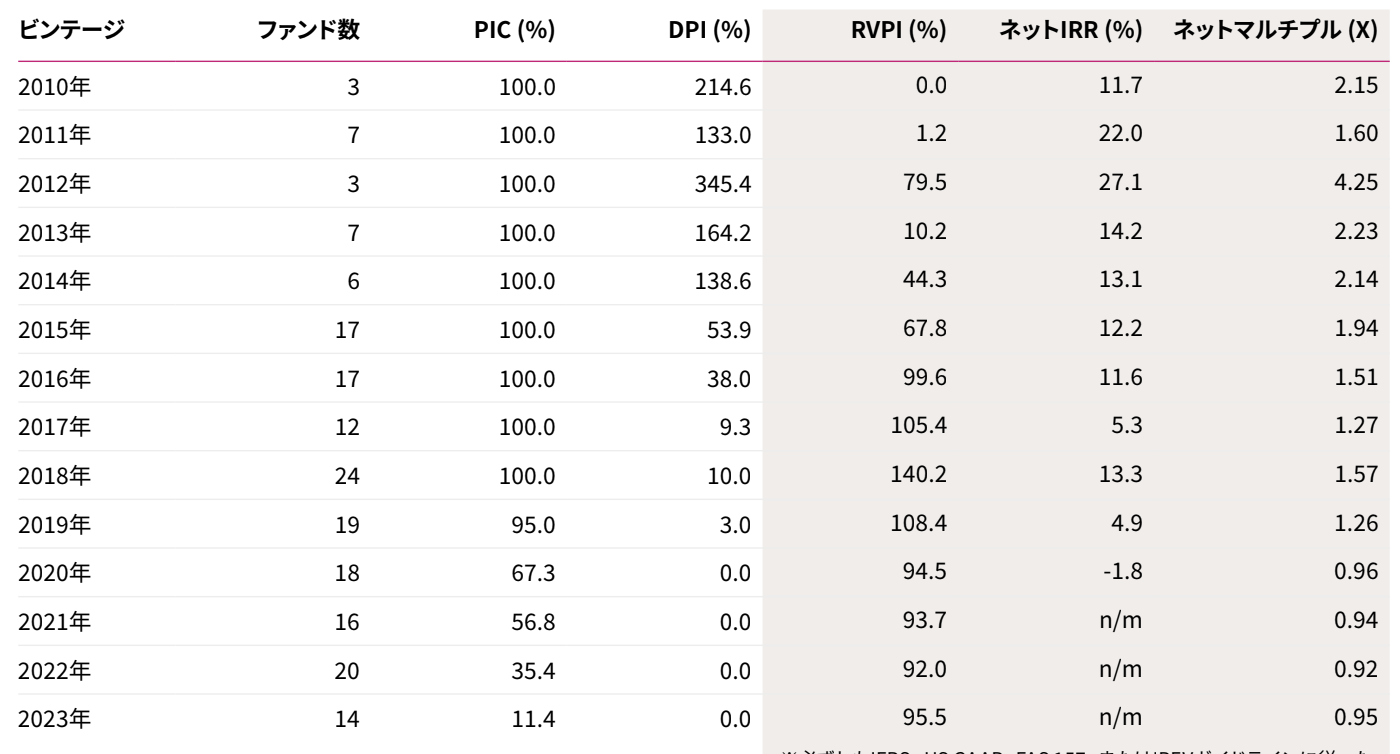

첫째는 VC 펀드의 만기 문제입니다. 2024년부터 만기를 맞이하는 펀드가 증가하고 있습니다. Preqin의 자료를 보면 2023년 기준으로 2015년 빈티지의 펀드들의 DPI는 아직 50% 정도로, 올해 만기를 앞두고 있기 때문에 Exit에 대한 압박이 커질 것으로 보입니다.

두 번째는 사업회사와 스타트업 간의 시너지 상실입니다. 일본에 다수의 CVC가 존재하지만, 투자 이후 시간이 지나면서 당초 기대했던 시너지 효과를 얻지 못한 기업들이 보유 주식을 매각하는 사례가 늘어나고 있으며, 이러한 수요에 세컨더리 마켓이 효과적인 해결책을 제공할 것으로 기대됩니다.

2025년 전망

이처럼, 올해 일본 스타트업의 Exit 시장에서는 새로운 움직임이 나타날 것 같습니다.

IPO 시장에서는 큰 규모의 IPO를 확대하는 전략과, 상장 이후의 주가 부양 정책이 중요할 것으로 보이며, M&A 시장에서는 스타트업, PE펀드, 대기업 등 매수 주체가 다양화되면서 거래규모가 확대되고, Early Exit과 "스윙바이 IPO”도 새로운 성장 전략으로 부상할 것으로 보입니다. 그리고 마지막으로 새롭게 성장하는 세컨더리 시장도 귀추가 주목됩니다.

의견을 남겨주세요