기가 막힙니다. 어쩌다 이렇게 구멍이 생긴 건지 모르겠습니다. 끝없이 이어지는 사건•사고에 소비자들은 “또?”라는 말만 되풀이합니다. 올해도 어김없이 포털 뉴스란을 장식 중인 이 소식, 자세히 살펴보겠습니다.

놀랍지도 않은 은행 금융사고

최근 우리은행에서 ‘또’ 대규모 금융사고가 터졌습니다. 경상남도 지역의 한 영업점에 근무하던 대리급 직원 A씨가 100억원 상당의 고객 대출금을 횡령한 겁니다. A씨는 올 초부터 대출 신청서와 입금 관련 서류를 위조하는 방식으로 대출금을 빼돌렸다고 합니다. 횡령한 돈은 해외 선물과 가상화폐 투자금으로 썼다는데, 그마저 손실액만 약 60억원에 이른다고 해요.

은행권에서 벌어지는 각종 금융사고 소식, 이제는 놀랍지도 않습니다. 우리은행만 해도 2022년 700억원대 횡령 범죄가 발생한 이후 지난해까지 수천만원대 횡령 사고가 연이어 발생했습니다. NH농협은행에선 올 3~5월까지 3개월 간 3건의 배임 사건과 1건의 무단 인출 사고가 일어났죠.

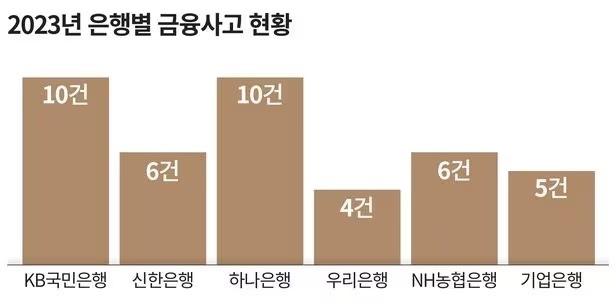

6대 은행(▲KB국민은행 ▲신한은행 ▲하나은행 ▲우리은행 ▲NH농협은행 ▲기업은행)의 현황 보고서를 종합하면, 2023년에만 총 41건의 금융사고가 발생했습니다. 사고 유형으론 횡령•배임•유용•사기 등 금전사고가 22건으로 가장 많았어요. 사적 금전대차•금품 수수•사금융 알선 등 금융질서 문란행위가 나머지(19건)를 차지했고요.

“시스템 재정비”만 몇 번째죠?

금융사고가 생길 때마다 은행권은 내부 시스템을 개선한다고 했습니다. 임직원의 일탈 행위를 사전에 감지하고 관리하는 ‘내부 통제팀’을 신설하거나, 직원 윤리교육 및 사고 신고 제도를 도입하는 식이죠. 상당수 금융사고가 장기근무자로 인해 발생했다는 점을 감안해 순환보직제를 활성화하겠다는 약속도 했습니다. 하지만 좀처럼 끊이지 않는 사건•사고에 은행권 안팎에선 “내부 통제를 강화하겠다는 구호만 남았다”고 비판합니다.

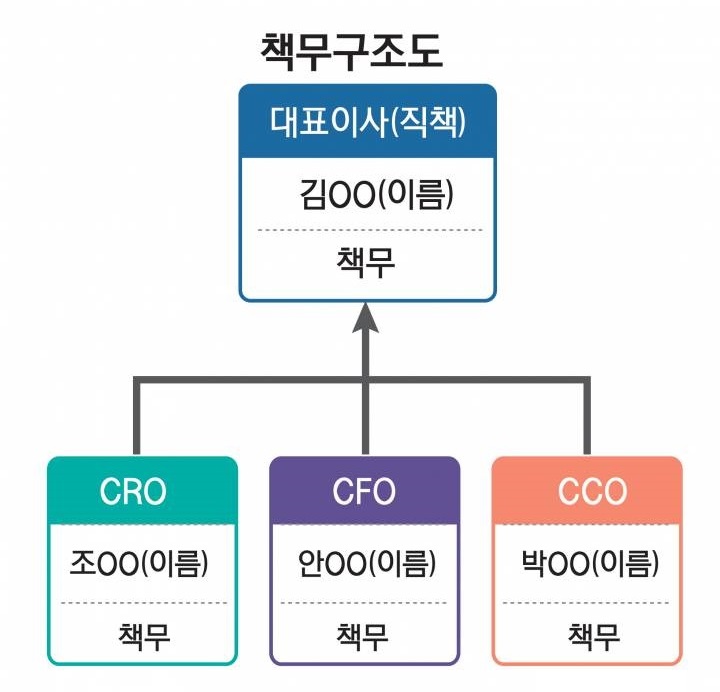

책무구조제도 시행 앞두고 있지만…

선수(은행)들의 부정부패가 잇따르자 이들을 지켜보던 심판(금융위원회)이 나섰습니다. 2023년 6월 금융위원회는 은행권에 ‘책무구조도’를 도입하겠다고 밝혔습니다. 오는 7월 3일부터 시행하는 책무구조도는 회사의 임원이 담당하는 책무가 자세하게 적혀 있는 문서입니다. 앞으로 은행은 의무적으로 책무구조도를 작성해야 하는데요, 여기에는 임원 개개인이 책임져야 하는 내부 통제 대상과 업무가 무엇인지 포함돼야 합니다. 각 임원은 맡은 책임의 범위 안에서 내부 통제가 적절히 이뤄지고 있는지 수시로 점검해야 하고요.

책무구조도를 도입하고도 금융 사고가 일어나면 내부 통제 업무를 담당한 임원이 사고의 책임을 져야 합니다. 최고경영자(CEO)도 예외는 아닙니다. 책무구조도 시행에 따라 대표이사는 금융 사고를 촉발하는 위험 요인을 꼼꼼하게 관리•감독해야 합니다. 그럼에도 사고가 발생하면 CEO는 경우에 따라 법척 처벌까지 받을 수 있습니다.

소비자 보호 대책은 없나요?

책무구조도는 ‘금융판 중대재해법’으로 불릴 만큼 강력한 규율을 담고 있습니다. 그래서인지 책무구조도가 은행권 금융사고를 줄이는 실효성 있는 제재 방안이 될 것이란 기대도 큽니다. 하지만 여기서 한 가지 빠진 것이 있습니다. 바로 ‘소비자’입니다.

그동안 은행의 횡령•배임 사건이 터질 때마다 고객은 불안에 떨어야 했습니다. 은행에 문제가 생기면 예금자보호법에 따라 5000만원 이하의 예금을 보호받을 수 있지만, 은행 직원의 횡령이나 배임은 ‘개인 절도’로 간주해 예금을 보장받지 못하는 경우도 있기 때문입니다. 왜 그런 걸까요?

시중 은행은 “도의적 차원에서 최대한 피해 금액을 원상 복구하려고 한다”면서도 “횡령 케이스가 다양해서 명확한 보상 기준을 정하기 쉽지 않다”고 항변합니다. 실제로 은행에는 ‘횡령 시 고객 예금을 반드시 보장한다’는 취지의 장치나 내부 규칙이 전무합니다. 그렇다고 정부 차원의 울타리가 마련돼 있는 것도 아닙니다. 은행이 운영을 잘 하고 있는지 감시하는 금융감독원조차 횡령•배임 피해 복구를 위한 제도는 고사하고 담당 부서마저 두고 있지 않죠.

은행권 금융 사고를 예방해야 하는 궁극적인 이유는 고객의 소중한 자산을 보호하기 위해서입니다. 그러나 현재 은행의 매뉴얼에도, 새롭게 시행할 책무구조도에도 금융 사고 이후 소비자 피해에 관한 조치는 담겨 있지 않은 듯합니다. 은행에 강력한 규제 조치를 취한다고 해도, 정작 고객의 피해를 복구하지 못하면 무용지물입니다. 은행권 사고로부터 소비자를 보호할 수 있는 방안을 구체화해야 합니다. 그래야 고객도 은행을 믿고 ‘내 돈’을 맡길 수 있지 않을까요?

의견을 남겨주세요