💡안녕하세요, 다양한 연금 정보를 제공하는 인모스트 연금레터 에디터 입니다. 정부가 지난 1월 17일 ISA(개인종합자산관리계좌) 비과세 한도를 크게 늘리고, 금융투자소득세 폐지를 추진하기로 했는데요. 어떤 내용인지 인모스트와 함께 알아볼까요?

✅ 금융투자소득세(금투세) 폐지

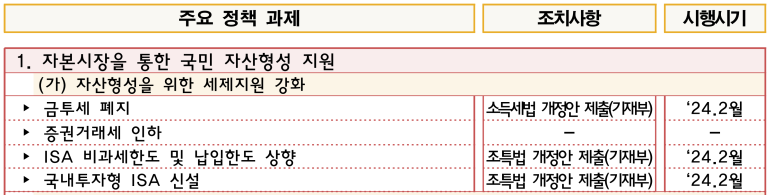

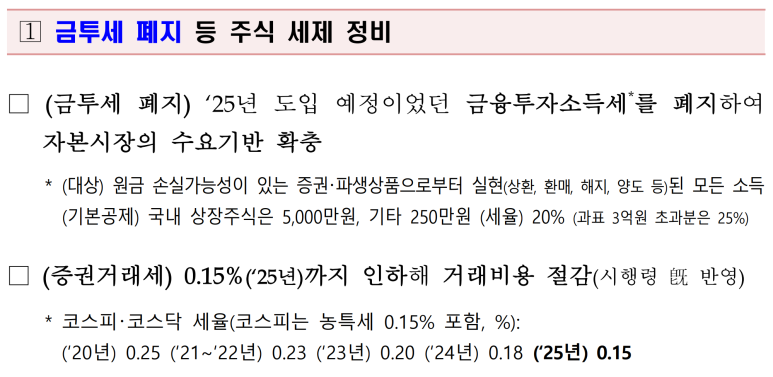

2025년 도입 예정이었던 금융투자소득세(이하 금투세)를 폐지하고, 증권거래세도 낮추는 계획을 추진하기로 했어요.

정부가 지난 17일 민생토론회에서 발표한 금융정책 방안에 따르면 2025년 도입 예정이었던 금투세가 폐지되고 😀 증권거래세도 낮춰 주식 투자자들의 세 부담을 낮추기로 했어요.

→ 금투세란❓

금투세는 대주주 여부와 상관없이 주식·채권·펀드·파생상품 등 금융투자로 일정 금액(주식 5000만원·기타 250만원)이 넘는 소득을 올린 투자자를 상대로 해당 소득의 20%(3억원 초과분은 25%)를 부과하는 세금이에요.

지난 2020년 당시 자본소득 과세를 강화해야 한다는 취지로 마련됐으나, 세금 회피를 위해 이른바 큰 손 투자자들이 시장을 이탈해 증시가 불안해질 수 있다는 우려가 제기되기도 했었는데요.

이에 정부는 금투세 시행을 기존 2023년에서 2025년으로 2년 유예한 바 있는데,이번에 아예 폐지 방침을 공식화했습니다.

금투세 폐지를 위한 소득세법 개정안은 다음 달 초 국회에 제출될 계획이라고 해요.

또한 금투세 도입을 전제로 단계적인 세율 인하를 추진해온 증권거래세는 예정대로 인하하기로 했습니다. 증권거래세는 작년 0.20%로 낮춰진 데 이어 올해 0.18%, 내년 0.15%로 인하될 예정입니다.

✅ ISA 납입한도·비과세 혜택 확 늘린다

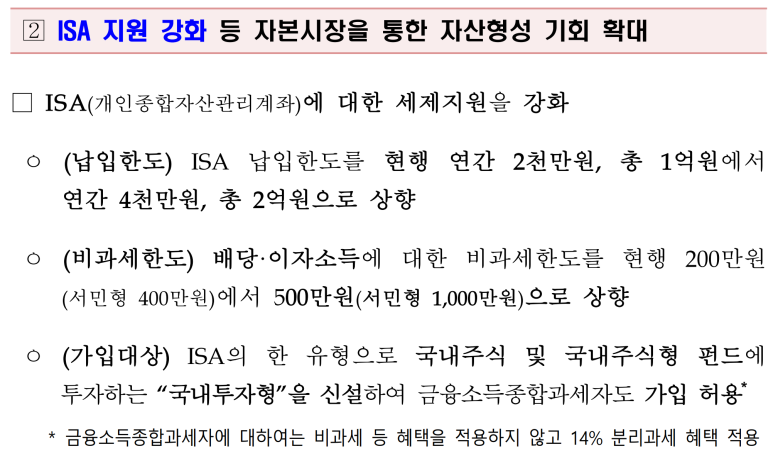

💡ISA 납입한도는 연 2000만원에서 연 4000만원으로 2배, 비과세 한도는 200만원에서 500만원으로 2.5배 올리기로 했어요.

ISA(개인종합자산관리계좌)에 대한 세제 지원도 확대하기로 했어요.

→ ISA란❓

ISA는 비과세 혜택을 받으면서 예적금은 물론 국내 주식과 펀드, 리츠, ETF, ELS 등 다양한 금융자산을 담아 배당·이자소득에 대해 최대 200만원(서민형 400만원)까지 비과세, 200만원을 초과하는 이익에 대해서는 9.9%의 분리과세 혜택까지 주는 이른바 '국민 절세상품' 인데요.

매년 연 2000만원씩, 총 5년간 최대 1억원까지 납입할 수 있고, 의무 가입기간은 3년이에요.

금융투자협회에 따르면 지난해 11월말 기준 ISA의 총 가입자는 488만명으로 누적 가입금액은 23조원에 육박해요 😮 하지만 가입한도가 연 2000만원에 머물렀고금용소득종합과세 대상자들은 아예 가입할 수 없었는데요.

이에 계좌 출시 8년여만에 혜택의 폭을 크게 확대하고, 새로운 ISA까지 내놓기로 했어요 😀

⭐우선 ISA 납입한도를 현행 연간 2000만원, 총 1억원에서 연간 4000만원, 총 2억원으로 2배 상향하기로 했어요.

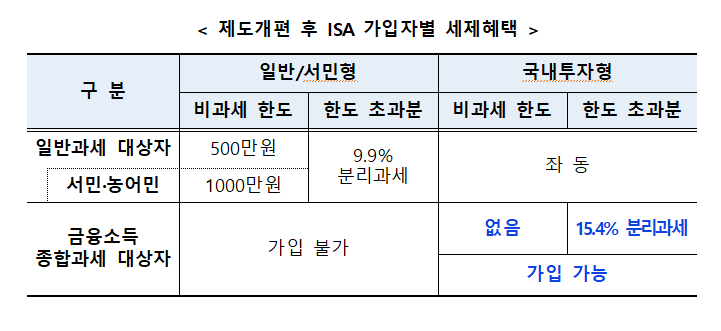

⭐ 배당·이자소득에 대한 비과세 혜택도 현행 200만원(서민형 400만원)에서 500만원(서민형 1000만원)으로 2.5배 올리기로 했어요.

⭐ ISA 가입 대상 역시 확대되는데요. 기존에는 3년 이내 배당·이자소득이 2000만원을 초과하는 금융소득종합과세 대상자는 ISA에 가입이 불가했지만, 이번에 신설된 '국내 투자형 ISA'는 금융소득종합과세 대상자의 가입도 허용하기로 했답니다.

다만, 이들의 경우 '국내투자형 ISA'에만 가입을 허용하고 비과세 및 저율분리과세(9.9%) 혜택 적용은 없어요 ✖️ 대신 15.4%(원천징수세율)의 분리과세 혜택만 적용되요.

금융위원회에 따르면 이번에 발표된 개편안에 따른 세제 혜택은 의무 가입기간 3년, 이자율 연 4%를 가정해 계산했을 때 일반형은 최대 103만 7천원, 서민형은 최대 151만 8천원으로 예상된다고 해요.

기존에는 일반형의 경우 연 2000만원씩 3년동안 납입한 6000만원에서 얻을 수 있는 이자소득이 493만원으로, 비과세 한도인 200만원을 제외한 293만원은 9.9%의 분리과세 혜택이 적용돼 29만원의 세금을 납부하게 되요.

ISA계좌가 아니였다면 비과세 혜택 없이 493만원에 대한 15.4%가 적용돼 75만 9천원을 냈을텐데 46만 9천원이나 아끼게 된 셈이죠.

👇🏻

개편 이후에는 어떻게 될까요? 같은 기간, 같은 금액을 납입했을 시 이자소득 493만원은 비과세 한도 500만원이 적용돼 전액 비과세 대상이 됩니다. 😀

이번에는같은 기간, 늘어난 한도인 연 4000만원씩 3년동안 납입한다면 1억 2000만원에서 얻을 수 있는 이자 소득이 986만원으로, 비과세 한도인 500만원을 제외한 486만원은 9.9%의 분리과세 혜택이 적용돼 48만 1천원의 세금을 납부하게 되요.

ISA가 아니였다면 986만원에 대한 15.4%가 적용돼 151만 8천원을 냈을 텐데 103만 7천원이나 절감 효과가 생긴거죠 😮😀

특히 높은 세율을 내는 금융소득종합과세 대상자이시라면 그 절세효과는 어마어마해 지겠죠?

조선일보에 따르면금융 소득 10억원을 초과해 최고 세율(49.5%)을 적용받는 금융소득종합과세 대상자가 새롭게 신설될 국내 투자형 ISA를 통해 연 4000만원을 꽉 채워 5년간 2억원을 연평균 5% 배당을 주는 국내 주식에 전액 투자한다면, ISA에 가입했을 때 세금은 462만원인데, 가입하지 않을 때의 세금 1303만원에 비해 841만원가량의 절세 효과를 거둘 수 있다고 해요! (출처: https://www.chosun.com/economy/economy_general/2024/01/17/GIQOH5SZLVGPRPBLHE62ZDIQDE/)

이러한 ISA 혜택은 2월에 기획재정부에서 관련 법안 개정안을 국회에 제출할 예정이고,국회에서 통과되면 이 혜택을 누릴 수 있게 됩니다. 빠르면 2월부터 혜택을 받을 수 있다고 해요!

추후에는 ISA에 관한 절세 팁과 함께 법안 업데이트 시 다시 말씀드리겠습니다!

💡올해 금융제도의 많은 변화가 나타나고 있습니다. 인모스트와 함께 달라지는 금융 제도를 꼼꼼히 챙기셔서 다양한 세제 혜택을 통해 중장기 자산 마련 및 운용에 많은 도움이 되시길 바라겠습니다. 다음 인모스트 연금레터도 많은 기대 부탁드립니다.

의견을 남겨주세요