💡안녕하세요, 다양한 연금 정보를 제공하는 인모스트 연금레터 에디터 입니다. 지난 7월 25일 기획재정부가 '2024년 세법개정안'을 발표했습니다. 이번 개정안에서는 금융시장의 이슈였던 금융투자소득세(금투세) 폐지를 비롯해 ISA 세제혜택 확대, 상속 및 증여세율 조정안이 포함되었는데요. 그 외에도 주목할만한 많은 개정안이 발표되었습니다. 어떤 내용인지, 주식 및 금융시장 관련 주요 내용을 살표볼게요.

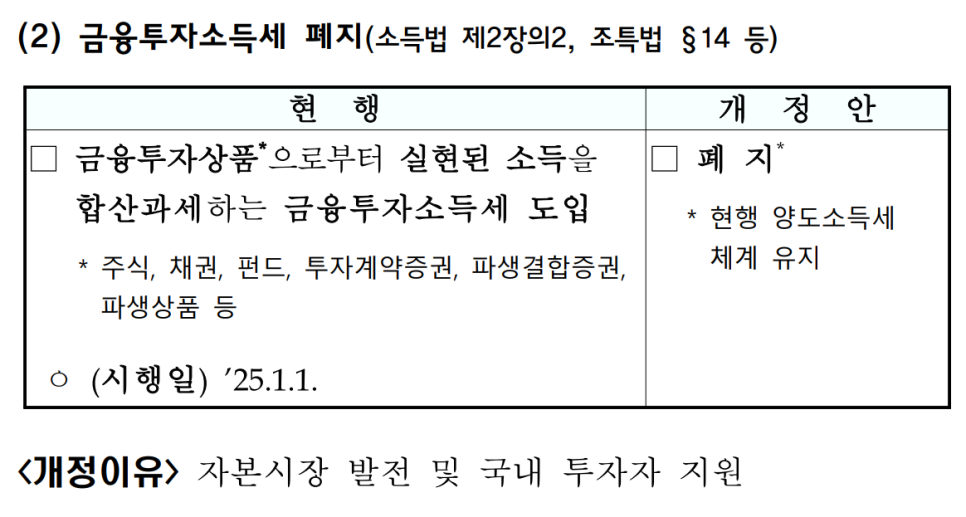

금융투자소득세(금투세) 폐지

소득법 제2장의2, 조특법 §14 등

기획재정부는 지난 25일 발표한 '2024년 세법개정안'를 통해 금투세를 폐지하겠다고 밝혔습니다.

금투세는 주식·채권·펀드 등 금융투자 수익이 일정 금액(주식 5천만원·기타 250만원)을 넘는 투자자를 상대로 해당 소득의 20%(3억원 초과분은 25%)를 부과하는 세금인데요.

금투세는 ‘소득 있는 곳에 세금 있다’는 조세 원칙에 따라 2020년 12월 소득세법을 개정해 2023년 시행될 예정이었습니다.

하지만 금융시장 불안정을 이유로 2022년 말 여야 합의로 시행을 유예했고 2025년 1월에 도입될 수순이었으나, 국내 투자자 보호와 자본시장 발전을 위해 폐지하기로 밝혔습니다.

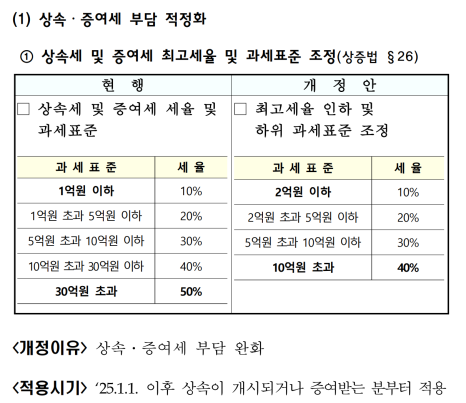

상속 및 증여세율 조정

상증법 §26, 상증법 §20①

💡상속세 및 증여세 최고세율 및 과세표준 조정

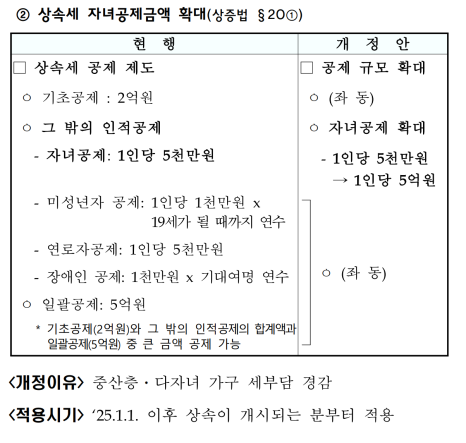

💡상속세 자녀공제 금액 확대↑

1997년 제정 이후 큰 틀의 변화가 없었던 상속세 관련 세제를 27년만에 개편했습니다.

■ 상속세 및 증여세 최고세율 및 과세표준 조정

현행 상속 및 증여세 과표구간은

△1억 원 이하 10%

△5억 원 이하 20%

△10억 원 이하 30%

△30억 원 이하 40%

△30억 원 초과 50%로 나뉘는데,

이 가운데 10% 세율을 적용받는 구간의 기준을 '1억 원 이하'에서 '2억 원 이하'로 축소합니다. 또한, 최고세율 50%를 적용받았던 30억 원 초과 구간은 삭제됩니다.

대신 그 아래 구간인 10억 원 초과~30억 원 이하 구간이 최고세율 구간이 되면서 앞으로는 10억 원을 초과한 경우 40% 최고세율을 적용받게 됩니다.

■ 상속세 자녀공제금액 확대 ↑

그동안 1인당 5천만 원까지 공제됐던 자녀 세액공제 금액은 5억 원으로 10배 상향됩니다.

기초 공제(2억원)와 일괄공제(5억원), 배우자 공제(최소 5억원, 최대 30억원)는 현행대로 유지됩니다.

공제액은 기본적으로 일괄공제(5억원)와 '기초공제(2억원)+인적공제' 중 큰 금액을 적용하는데요.

예를 들어, 자녀가 2명이면 기초공제(2억원)와 자녀공제(1억원=5000만원×2명)를 합한 금액이 3억원인데, 일괄공제(5억원)가 더 크기 때문에 5억원을 공제합니다. 따라서 자녀 공제가 일괄공제를 넘어서려면 자녀가 7명 이상이어야 하지만 실제 이런 경우는 흔치 않습니다.

하지만 이번 개편안이 현실화하면 상속세 부담은 크게 줄어들 전망인데요.

예를 들어, 상속인이 배우자와 자녀 2명일 경우 17억원까지는 상속세를 내지 않아도 됩니다. 배우자 공제(5억원)와 자녀 공제(10억원=5억원×2) 및 기초공제(2억원)를 합쳤을 때 공제한도가 17억원으로 상향돼었기 때문입니다.

상속인이 배우자와 자녀 1명일 때는 배우자 공제(5억원)와 자녀 공제(5억원) 및 기초공제(2억원)를 합쳐 12억원까지 상속세를 내지 않아도 된다. 배우자 없이 자녀만 1명이면 기초공제(2억원)와 자녀 공제(5억원) 등 7억원, 배우자 없이 자녀만 2명이면 기초공제(2억원)와 자녀 공제(10억원=5억원×2) 등 12억원까지 상속세가 부과되지 않습니다.

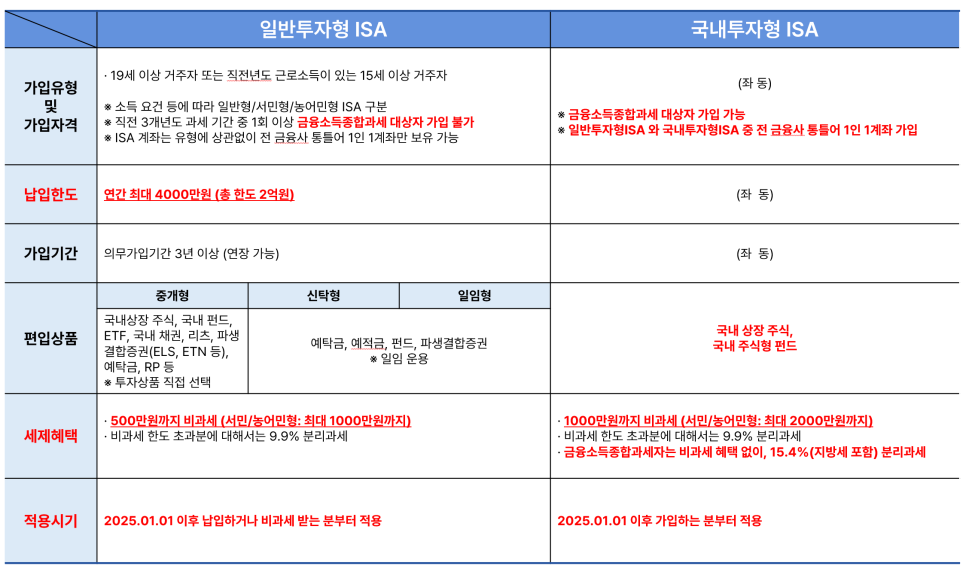

ISA 세제혜택 확대

조특법 §91의18, 조특법 §91의18, §129의2

💡납입한도 확대↑

💡비과세 혜택 확대 확대↑

💡가입 대상 확대↑

■ ISA 납입한도 확대 ↑

ISA(일반투자형 ISA)의 납입한도가 기존 연 2000만원(최대 1억원까지)에서 연 4000만원(최대 2억원까지)으로 2배 늘어나요

■ ISA 비과세 혜택 확대↑

배당/이자소득에 대한 비과세 혜택도

일반형은 기존 200만원에서 500만원으로

서민/농어민형은 기존 400만원에서 1000만원으로 2.5배 올라가요

■ 가입 대상 확대 ↑ ('국내투자형 ISA' 신설)

기존에는 3년 이내 배당/이자소득이 2000만원을 초과하는 즉, 금융소득종합과세 대상자는 ISA에 가입이 불가했어요.

하지만 내년부터는 금융소득종합과세 대상자도 ISA에 가입할 수 있는 '국내투자형 ISA' 상품이 새롭게 만들어집니다.

다만, 일반투자형 ISA(기존 ISA)와 다른 점이 몇가지가 있어요.

📍일반투자형 ISA는 예적금은 물론, 국내 주식과 펀드, ETF 등 다양한 금융자산을 담을 수 있지만,

새롭게 신설될 국내투자형 ISA는 국내 주식과 국내 주식형 펀드에만 투자할 수 있어요.

📍개정된 일반투자형 ISA의 비과세 한도는 일반형 500만원, 서민/농어민형 1000만원까지인데 반해,

새롭게 신설될 국내투자형 ISA의 비과세 한도는 일반형 1000만원, 서민/농어민형 2000만원입니다.

이를 초과하는 수익분에 대해선 일반투자형ISA와 동일하게 9.9% 분리과세 됩니다.

다만, 금융소득종합과세자는 비과세 혜택 없이 15.4% 분리과세 됩니다.

📍 ISA 계좌는 전 금융사(은행, 보험, 증권사) 통합해 한 사람당 1계좌만 보유할 수 있기 때문에,

국내투자형 ISA가 신설돼었다고 하더라도 일반투자형 ISA와 국내투자형 ISA 중 1계좌만 가입할 수 있어요.

개편된 ISA 세제혜택 효과, 얼마나?

그렇다면 이번에 발표될 개편안에 따라 늘어난 세제혜택은 얼마나 될까요?

예를 들어, ISA에 연 2000만원씩 3년간 납입한 6000만원에서 이자소득이 연 4%라고 가정해볼게요.

이 때 얻을 수 있는 이자소득은 493만원입니다.

기존 ISA

이자소득 493만원에서 비과세 한도인 200만원을 제외한 293만원은

9.9%의 분리과세가 적용돼

29만원의 세금이 발생됩니다.

개편 후

이자소득 493만원은 비과세한도 500만원이 적용돼 발생된 세금이 전혀 없게 되죠!

이번에는, ISA에 늘어난 납입한도에 따라 연 4000만원씩 3년간 납입한 1억 2000만원에서 이자소득이 연 4%라고 가정해볼게요.

이 때 얻을 수 있는 이자소득은 986만원입니다.

개편 후

이자소득 986만원에서 비과세 한도인 500만원을 제외한 486만원은

9.9%의 분리과세가 적용돼

48만 천원의 세금이 발생됩니다.

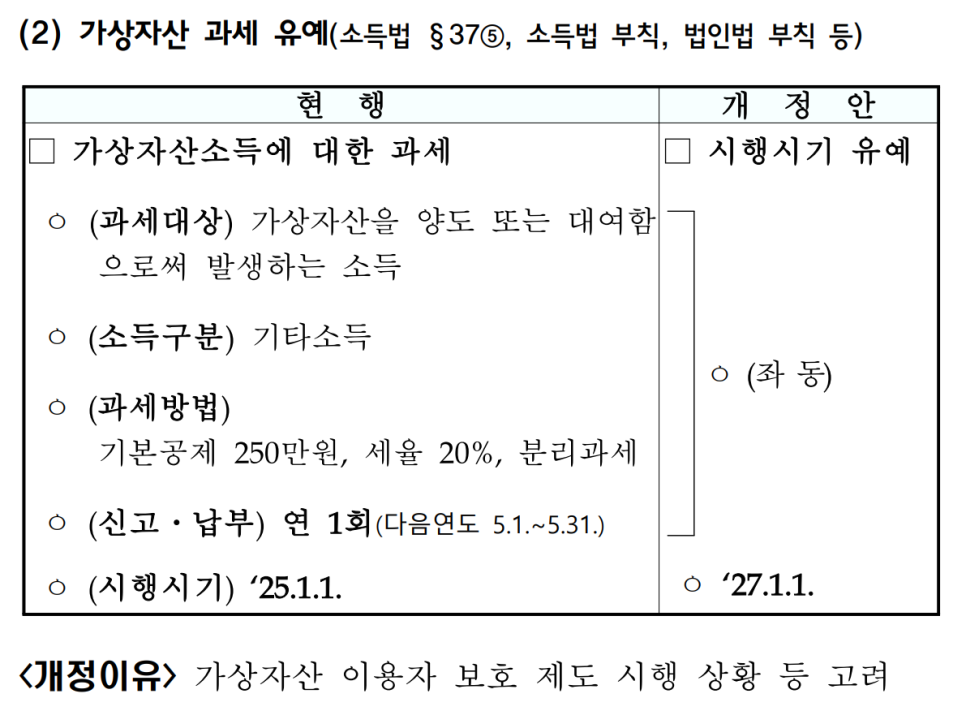

가상자산 과세 유예

소득법 §37⑤, 소득법 부칙, 법인법 부칙 등

가상자산 매매 소득에 따른 과세는 시행시기를 2년 유예하기로 했습니다.

본래 2022년부터 가상자산 양도·대여로 발생하는 소득금액에 대해 기본공제 250만원을 제외하고 20%의 소득세와 2%의 지방소득세를 부과할 예정이었지만,

과세 시기는 2023년 한 차례 미뤄진 다음 다시 2025년 1월로 연기돼었는데요.

이번에 2년 더 2027년으로 유예하기로 했습니다.

다만, 이렇게 발표된 개정안은 최종 개정안이 12월 국회 통과되기 전까지 확정은 아니라는 점! 참고해 주세요!또한 그외에도 주목할만한 많은 개정안이 발표되었는데 자세한 개정 내용은 아래 '2024년 세법개정안 상세본'을 참고해 주세요.

의견을 남겨주세요

dean kim

알찬 내용 감사해요~

의견을 남겨주세요