Top Down vs Bottom Up

오늘은 주식 종목을 고르는 대표적인 방법인 Top Down과 Bottom Up에 대해 간단하고 읽기 쉽게 정리해드릴게요. 이 두 개념은 주식 투자뿐 아니라 조직 운영, 프로젝트 기획 등 여러 상황에서 쓸 수 있는 사고방식이기도 합니다.

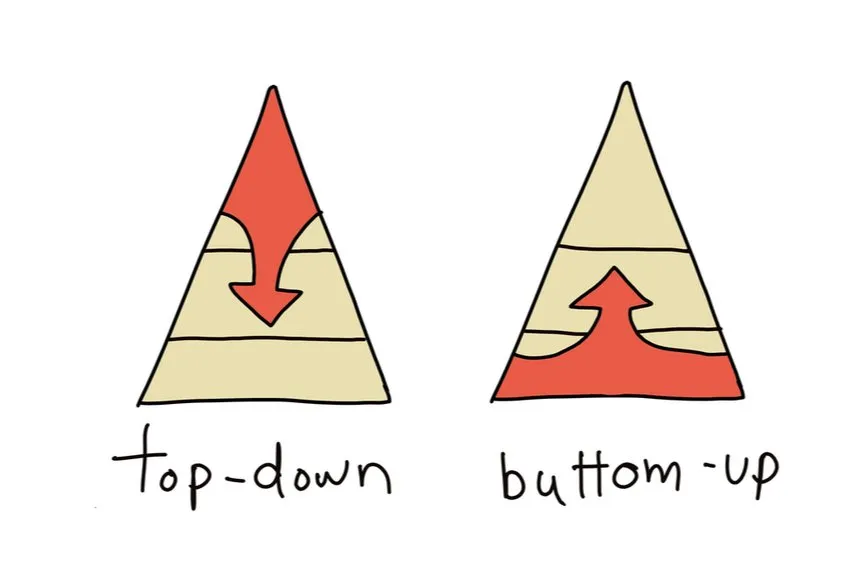

Top Down은 ‘큰 그림에서 출발해 디테일로 내려오는 방식’이고, Bottom Up은 ‘작은 요소에서 시작해 전체로 쌓아 올리는 방식’입니다. 회사 조직으로 비유하면 Top Down은 경영진이 목표를 세워 내려보내는 과정, Bottom Up은 실무진의 아이디어가 모여 최종 전략을 만드는 과정이라고 볼 수 있습니다.

그러면 주식 투자에서의 Top Down과 Bottom Up은 어떤 차이가 있을까요?

탑다운 (Top Down) 방식 투자

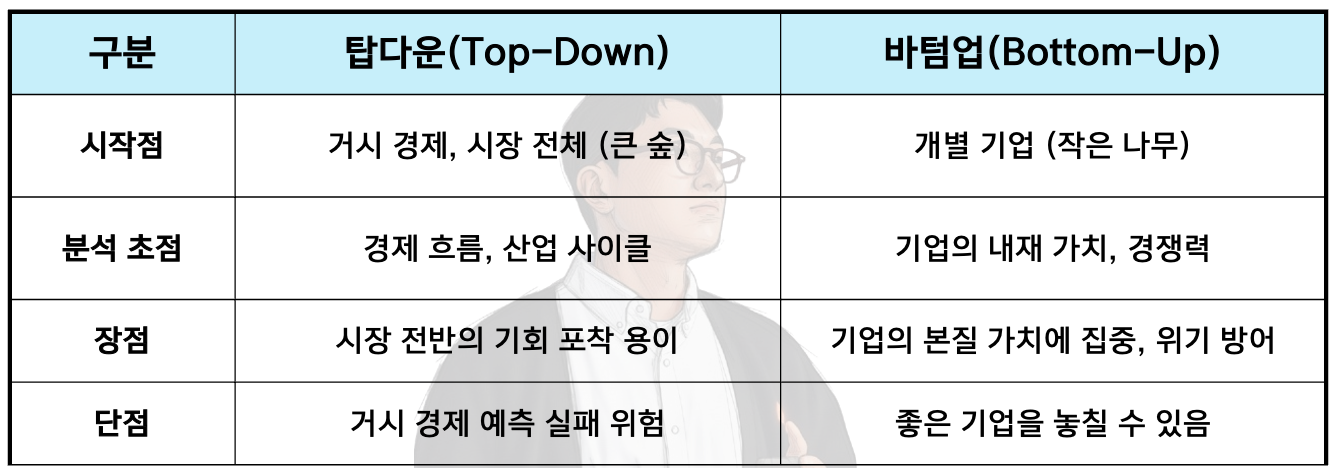

주식 투자에서 Top Down 방식은 주식 종목을 선정할 때, 거시적인 흐름에서 시작하여 미시적인 흐름으로 분석하여 최종 투자를 결정하는 방법입니다.

분석 순서는 아래와 같이, 거시경제 분석 → 산업(섹터) 분석 → 개별 기업 분석 순으로 보통 이루어지며,

- 먼저 세계 경제 흐름, 금리, 인플레이션, 달러 강약, 유동성 같은 거시 지표가 투자에 우호적인지 파악

- 거시 경제가가 우호적이라고 하면 어떤 섹터(가치주 vs 성장주)가 수혜를 받을지 판단

- 마지막으로 해당 섹터 내에서 구조적 경쟁력이나 밸류에이션 상 매력적인 개별 종목 선정

예를 들면 시장에 유동성이 풍부하고 금리 인하 기대가 커질 때는 성장주(예: AI·클라우드·IT 관련 기업)에 대한 선호가 높아지고, 그 섹터에서 종목을 골라 투자하는 방법이라고 생각하시면 됩니다.

장점으로는 큰 추세를 타면 수익률이 극대화될 수 있고, 리스크 관리(예: 경기 침체 시 방어적 포트폴리오 전환)가 비교적 수월한 반면에,

단점으로는 거시 변수가 급변하면 잘못된 섹터 판단으로 손실이 클 수 있으며, 매크로를 정확히 예측하기 어렵다는 단점이 있습니다.

바텀업 (Bottom Up) 방식 투자

탑다운과 다르게 바텀업 (Bottom Up) 투자의 경우에는 개별 기업의 펀더멘털(본질적 가치)에서 출발해 점차 넓은 관점으로 확장해가는 접근입니다. 거시 흐름보다 ‘이 회사가 좋은가?’에 먼저 집중하고, 그 이후에 산업·거시적 요소를 보완적으로 확인하는 방식입니다.

분석 순서는 아래와 같이, 개별 기업 분석 → 산업(섹터) 분석 → 거시경제 분석 순으로 보통 이루어지며,

- 먼저 기업의 재무제표(매출 성장, 영업이익률, 현금흐름), 제품/서비스 경쟁력, 경영진 역량, 밸류에이션, 성장 모멘텀 등을 분석

- 그런 다음 해당 기업이 속한 산업의 구조적 상황과 경쟁환경을 점검

- 마지막으로 거시 환경이 기업에 미치는 영향(예: 금리, 환율 등)을 고려해 투자와 보유 기간을 결정

장점으로는 훌륭한 기업을 싸게 발견하면 거시 변수와 무관하게 장기 초과 수익을 기대할 수 있고 기업의 펀더멘털에 대한 깊은 이해가 쌓이면 리스크 식별이 가능한 반면에,

단점으로는 개별 기업 분석에 많은 시간과 노력이 필요하고 시장 전체가 심하게 무너질 때(패닉셀 등)에도 방어가 어려울 수 있습니다.

어떤 투자가 좋은 투자일까?

사실 두 방법 중 어느 하나가 ‘정답’이라고 단정할 수는 없습니다. 투자 목적, 보유 기간, 리스크 허용도, 개별 기업 분석 역량 등 개인이 처한 상황과 스타일에 따라 두 방식을 유연하게 섞어 쓰는 것이 더 현실적입니다.

단기에서 중기까지는 거시 변동성이 투자 성패에 큰 영향을 미치기 때문에 경기 사이클, 금리 변화, 정책 리스크 등을 기준으로 섹터를 선택하는 Top Down 접근이 유리할 수 있습니다.

반대로 중장기적 관점에서는 개별 기업의 비즈니스 모델과 재무구조 같은 내재가치가 시간이 흐르며 드러나기 때문에 Bottom Up 방식이 더 적합합니다.

현실적으로는 두 방식을 혼합하는 경우가 많아 먼저 거시 관점으로 포트폴리오의 골격을 잡고(Top Down), 그 안에서 투자할 개별 종목은 펀더멘털 중심으로 엄선(Bottom Up)하는 식으로 운용하는 것이 가장 현실적이고 효율적이라고 생각합니다.

매주 월요일 새벽, 한 주를 시작하는 든든한 투자 인사이트를 메일함으로 배달해 드립니다!

특히 주식을 이제 막 시작하셨거나 기본기를 다지고 싶은 분들이라면, <주식 왕초보 탈출 시리즈>를 1편부터 정주행하시는 걸 강력히 추천합니다.

오늘도 긴 글 읽어주셔서 감사합니다!

의견을 남겨주세요