MBK 소유 오스템임플란트 美치과기업 '짐비' 인수 추진

4월 브라질 업체 M&A 이어, 북미 임플란트 시장까지 노려

국내 사모투자펀드(PEF) 운용사 MBK파트너스와 UCK파트너스가 인수한 오스템임플란트가 미국 나스닥에 상장한 임플란트 기업 '짐비(ZIMVIE)' 인수를 추진한다. 지난 4월 브라질 임플란트 업체를 인수한 데 이어 북미 현지 업체 인수를 통해 글로벌 시장 확대를 가속화하려는 전략으로 분석된다.

22일 블룸버그 등 현지 외신에 따르면 오스템임플란트는 짐비 인수를 위한 협상을 진행 중으로, 최종 입찰서를 제출한 것으로 전해졌다. 구체적인 인수 지분과 규모는 알려지지 않았다. 짐비의 시가총액은 지난 17일 기준 5억1700만달러(약 7180억원)였으나, 이후 인수 추진 소식이 확산되며 주가가 급등해 5억9500만달러(약 8263억원) 수준까지 올랐다.

짐비는 2022년 미국 의료기기 업체 짐머바이오멧홀딩스에서 분사한 임플란트 기업이다. 미국, 스위스, 중국 등지에 1800명 이상의 직원을 두고 있다. 지난 4월에는 척추 관련 사업을 H.I.G.캐피털에 3억7500만달러 가치로 매각한 뒤 임플란트 사업에 주력하고 있다. 지난해 6351억원 규모 매출과 429억원 규모 영업손실을 기록했다.

IB 업계에서는 오스템임플란트가 지난해 MBK파트너스·UCK파트너스 컨소시엄에 인수된 뒤 글로벌 시장 확대를 가속화하려는 것으로 보고 있다. 특히 현지 유관기업 인수를 통해 빠르게 성장을 추진하는 볼트온(Bolt On) 전략의 일환이라는 분석이 나온다.

MBK 소유 오스템임플란트 美치과기업 '짐비' 인수 추진 - 매일경제 (mk.co.kr)

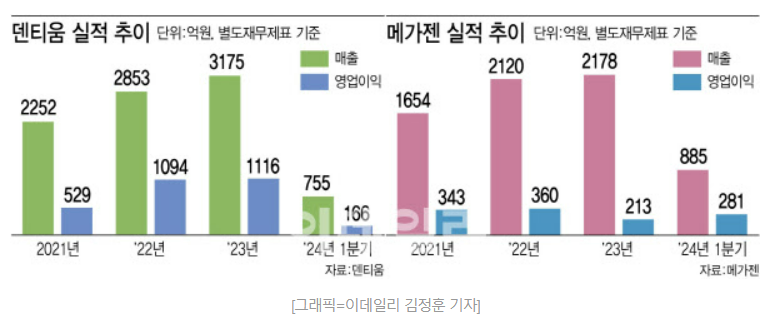

덴티움, 메가젠임플란트에 ‘만년 2등’ 자리마저 내주나

덴티움(145720)이 메가젠임플란트의 급성장에 밀려 만년 2등 지위도 뺏기는 것 아니냐는 우려가 제기되고 있다. 이러한 현상이 역전극의 시작일지, 일시적 현상에 그칠지에 대해 업계의 이목을 끌고 있다.

메가젠, 1분기 실적 급성장하며 단숨에 2위 등극

18일 금융감독원 전자공시시스템에 따르면 덴티움의 올해 1분기 별도재무제표 기준 매출은 755억원으로 같은 기간 메가젠임플란트의 매출(885억원)보다 적었다. 같은 기간 영업이익도 165억원으로 281억원을 기록한 메가젠보다 뒤처졌다. 연결재무제표 기준으로도 덴티움의 매출은 827억원, 영업이익은 192억원으로 메가젠보다 저조한 실적을 기록했다.

덴티움의 올해 1분기 실적이 전년 동기 대비 개선됐음에도 메가젠의 성장이 더 급격했기 때문에 이 같은 역전이 이뤄졌다. 덴티움의 올해 1분기 별도 매출 755억원은 전년 동기 대비 27.8% 성장하고, 영업이익 166억원 역시 17% 증가한 수치였다.

메가젠의 올해 1분기 매출은 전년 동기 대비 77%나 증가했다. 같은 기간 영업이익은 25억원에서 281억원으로 11.1배 급증했다. 메가젠의 1분기 영업이익 281억원은 지난해 연간 영업이익(213억원)을 초과한 수치다.

이처럼 메가젠의 매출과 영업이익이 급증한 배경으로는 △신제품 ‘ARi®’(AnyRidge Incisor), ‘BD 커프 임플란트’(BD Cuff™ Implant) 등의 국내 출시 △블루다이아몬드 임플란트의 판매 증가 △치과 유니트 체어 ‘N2 유니트 체어’(N2 Unit Chair)의 꾸준한 성장세 △해외 투자법인의 성장 등이 손꼽혔다.

메가젠은 올해 1분기 기준으로 전체 매출의 82%가 수출에서 발생하고 있다. 특히 메가젠은 국내 임플란트업체 중 2013년부터 지난해까지 11년 연속 유럽 수출 1위, 2020년부터 3년 연속 미국 수출 1위를 차지해온 업체다. 이미 미국과 유럽 수출의 강자였기 때문에 최근 동유럽, 중동, 중국 시장 점유율이 크게 확장한 것이 이번 실적 급증에 도움이 됐다.

덴티움, 메가젠임플란트에 ‘만년 2등’ 자리마저 내주나 (edaily.co.kr)

스트라우만 "프리미엄 임플란트와 구강스캐너로 시장 1위 굳힐 것"

치과용 임플란트 전문기업이자 세계 임플란트 시장 점유율 1위인 스트라우만 그룹은 올해 1분기 성장률 15.1%, 매출 6억4380만 스위스프랑(한화 약 9741억원)을 달성했다. 스트라우만은 프리미엄 임플란트와 구강스캐너로 세계 임플란트 시장 1위 자리를 굳히겠다는 전략이다.

스트라우만 그룹은 지난 3월 미국에서 고성능 프리미엄 임플란트 시스템 '아이엑셀(iEXCEL)'을 출시하며 프리미엄 임플란트 사업에 주력했다. 아이엑셀은 임상의를 위해 네 가지 임플란트 디자인을 하나의 시스템으로 결합해 통합된 보철 플랫폼, 단일 커넥션을 공유하도록 만든 라인업이다.

또 스트라우만 그룹은 구강스캐너를 포함한 디지털 사업을 병행하며 성장에 박차를 가했다. 이 기업은 지난해 중국의 구강스캐너 제조업체인 얼라이드스타를 인수해 지난 1월 중국에서 첫 구강스캐너를 성공적으로 출시했다. 중국을 포함한 아시아태평양 지역에서 1억3080만 스위스프랑(한화 약 1977억원)의 매출과 82%의 성장률을 기록했다.

스트라우만 그룹은 1분기 실적을 바탕으로 지난해에 이어 올해도 임플란트 시장 점유율 세계 1위 자리를 달성하겠다는 전략이다. 기욤 다니엘로 스트라우만 그룹 CEO는 "실행·혁신·성장을 바탕으로 임직원의 헌신과 노력 덕분에 2024년을 순조롭게 출발했다"며 "제조 역량을 더 확장하고 디지털로의 전환에 속도를 내겠다"고 밝혔다.

스트라우만 "프리미엄 임플란트와 구강스캐너로 시장 1위 굳힐 것" - 머니투데이 (mt.co.kr)

세계 주목하는 K-안티에이징, 의료기기·뷰티가 뜬다

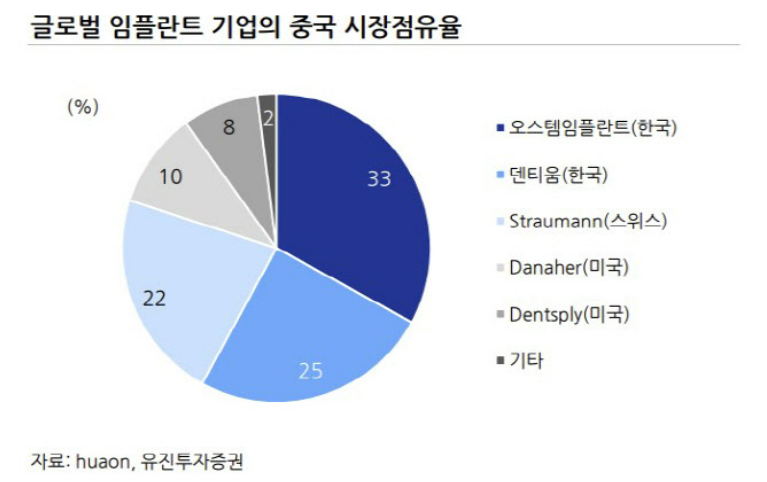

글로벌 임플란트 시장 규모는 2029년 97억 달러로 전망된다. 이중 중국은 임플란트 보급률이 인구 1만명당 30개에 불과해 가장 성장률(연평균 36%)이 높은 시장으로 꼽힌다. 이 시장을 한국 기업들이 선점했다. 2022년 기준 중국 내 임플란트 수입 규모는 6억5745만 달러인데 이 중 한국 제품은 2억7000만 달러로 약 41%를 차지했다. 중국 임플란트 시장 점유율도 1위가 오스템임플란트(33%), 2위가 덴티움(145720)(25%)으로 글로벌 기업인 스트라우만(스위스), 다나허(미국)를 제쳤다. 지난해 국내 임플란트 수출액은 최근 4년간 연평균 20.9% 성장하며 지난해 1조원(7억8800만 달러)을 돌파했다.

박종선 유진투자증권 연구원은 “국내 임플란트 기업들은 글로벌 품질 및 가격 경쟁력을 보유하고 있다”며 “치과 진단기기 시장에서는 한국이 바텍 등 글로벌 기업을 보유하고 있어 K-의료기기에 대한 수혜가 예상된다”고 말했다. 나승두 SK증권 연구원은 “큐렉소를 비롯한 우리나라 의료 수술 로봇은 뒤쳐지지 않는 기술력 대비 상대적으로 저렴한 가격을 내세우며 틈새 시장을 공략하고 있다”며 “초고령화 국가 일본, 세계 최고 기술과 시장을 보유한 미국에서 영역을 확대하고 있다는 점은 시간이 지날수록 확고한 경쟁력으로 작용할 가능성이 높다”고 말했다.

업계 관계자는 “국내 의료기기 및 뷰티 기업들은 혁신적인 기술력으로 제품을 세계 최초로 개발하고, 세계에서 가장 발달한 IT 기술 및 AI 기술력을 접목한 것이 세계 시장에서 두각을 나타내고 있는 이유”라며 “여기에 원가경쟁력 및 편의성은 물론 각 시장의 특성과 니즈를 빠르게 파악해 의료, 미용, 화장품 등 다양한 분야에서 글로벌 경재력을 확보. 글로벌 플레이어로 도약하고 있다”고 말했다.

[불로장생이 뜬다]③세계 주목하는 K-안티에이징, 의료기기·뷰티가 뜬다 (edaily.co.kr)

메가젠임플란트, 과기부 주관 ‘우수 기업연구소’ 지정…"업계 최초 2회"

메가젠임플란트는 과학기술정보통신부가 주관하는 ‘2024년 상반기 우수 기업연구소’에 지정돼 이달 18일 지정서 수여식에서 인증서를 받았다고 26일 밝혔다.

우수 기업연구소 지정제도는 연구·개발(R&D) 역량이 탁월하고, 기술혁신 의지 및 활동이 우수한 기업연구소를 발굴, 육성하여 기업연구소 전체의 질적 성장 견인하고자 2017년에 도입된 제도다. 지정 대상은 R&D 역량이 우수하고 기술사업화를 통해 지속적으로 가치를 창출하거나 높은 잠재력을 가진 기업연구소다. R&D 전주기 관점에서 체계적인 기술 및 제품 개발을 통해 기업가치 및 성과에 기여도가 높은 연구소가 포함된다.

메가젠은 2019년 첫 우수 기업연구소 지정 이후, 2024년 상반기에 다시 한번 지정됐다. 업계 최초로 2회 지정이라는 쾌거를 이뤘다. 이는 기업 및 연구소의 기본 R&D 역량을 자체적으로 검증한 후 분야별 전문가들의 엄격한 3단계 심사(발표평가, 현장평가,종합심사)를 통과한 결과다. 메가젠의 뛰어난 R&D 역량과 지속적인 기술 혁신이 국가적으로 인정받았음을 의미하며 선도기업으로서의 위상을 더욱 확고히 하게 되었다.

안현욱 메가젠 기업부설연구소 소장은 “이번 재지정으로 메가젠이 선도기업으로서의 위상을 더욱 공고히 하게 됐다”며 “앞으로도 메가젠은 국가적으로 인정받은 R&D 역량과 지속적인 기술 혁신을 바탕으로 산업을 선도하며, 글로벌 덴티스트리 시장에서 K-임플란트의 위상을 높이는 데 최선을 다할 것”이라고 말했다.

메가젠임플란트, 과기부 주관 ‘우수 기업연구소’ 지정…"업계 최초 2회" - 아시아경제 (asiae.co.kr)

네오, ‘IS-Ⅲ’ 임플란트 中 판매 허가 획득

탁월한 안정성과 품질 입증... 中 시장 활약 예고

네오바이오텍(대표 허영구·이하 네오)의 ‘IS-Ⅲ’ CMI 임플란트가 중국 국가약품감독관리국(NMPA)으로부터 판매 승인을 받았다.

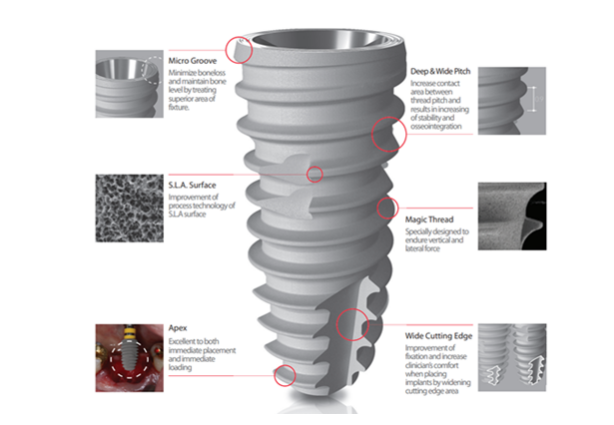

‘IS-Ⅲ’ 임플란트는 네오의 최신 기술이 집약된 제품이다. 우수한 초기 안정성과 골유착을 촉진하는 독창적인 설계로 임상적으로 매우 높은 성능을 인정받았다. 고강도 티타늄 소재로 제작된 임플란트 보디는 뛰어난 내구성과 생체적합성을 자랑하며, 네오만의 기술력이 적용된 S.L.A. 표면처리 기법은 골융합을 극대화하도록 설계됐다.

또한 ‘IS-Ⅲ active’ 임플란트는 골질과는 무관하게 고정력을 얻기 위한 CMI Fixation이라는 독창적인 임플란트 식립 콘셉트와 골융합에 최적화된 임플란트 디자인 및 표면처리를 통해 식립 후 진행되는 골 형성과정에서 발생할 수 있는 stability dip을 줄여 Anytime Loading이 가능하도록 구현한 제품이다.

현재 ‘IS-Ⅲ’는 북미, 유럽, 아시아 등 전 세계에 판매되고 있으며, 이번 중국 판매 허가로 글로벌 시장에서의 입지를 더욱 공고히 다질 수 있게 됐다. 중국은 세계에서 가장 빠르게 성장하는 치과 임플란트 시장 중 하나로, 고령인구의 급증과 치과치료에 대한 수요 증가로 매년 시장 규모가 꾸준히 확대되고 있다.

네오, ‘IS-Ⅲ’ 임플란트 中 판매 허가 획득 (dentalnews.or.kr)

디오에프연구소, 쉽고 편한 구강스캐너 ‘FREEDOM i’ 론칭

디지털 토탈 솔루션 라인업 확대, 가성비 높인 렌탈 서비스 도입

디오에프연구소(이하 DOF)가 구강스캐너 ‘FREEDOM i’ 출시를 통해 모델리스 토탈 솔루션 라인업을 완성했다.

DOF는 치과용 3D 스캐너와 밀링머신을 자체 개발·제조해 전 세계로 수출하고 있는 글로벌 기업이다. 스캐너와 밀링머신을 동시에 생산할 수 있는 핵심 기술을 보유하고 있고, 치과 디지털 장비 점유율 85.6% 이상으로 국내 1위 자리를 굳건히 지키고 있다.

DOF는 이번 구강스캐너 출시를 통해 디지털 보철 제작의 편의성과 효율성을 높이고, 치과와 기공소 모두에게 혁신적인 모델리스 솔루션을 제공한다.

‘FREEDOM i’는 유무선 겸용 스캐너로, 다양한 각도에서 자유로운 스캔이 가능할 뿐만 아니라 술자의 움직임에 대한 제약이 없어 스캔이 어려운 부위도 편안하게 스캔할 수 있다. 표준 규격 배터리(18650)를 사용해 유지 비용을 대폭 절감했고, 타사 대비 1/10 수준의 가격으로 뛰어난 가성비를 자랑한다.

‘FREEDOM i’는 단순한 구강스캔 기능을 넘어 치과와 기공소 간 커뮤니케이션과 데이터 관리에 중점을 뒀다. ‘DOF SYNC’ 플랫폼을 사용해 스캔 데이터를 간편하게 공유하고, 프로젝트 진행 상황도 실시간으로 확인하며 소통할 수 있다. 이를 통해 기존의 한계를 극복하고 공간적 제약을 줄여 모델리스 토탈 솔루션의 완성도를 높였다는 것이 DOF 측의 설명이다.

DOF 관계자는 “디지털 치과로의 전환을 고려 중이거나, 실용적인 스캐너를 찾고 있는 분들에게 FREEDOM i는 최적의 선택이 될 것”이라며 “DOF 홈페이지 내 데모 신청을 통해 하루 3,300원으로 사용 가능한 합리적인 구강스캐너를 체험해보길 바란다”고 전했다.

디오에프연구소, 쉽고 편한 구강스캐너 ‘FREEDOM i’ 론칭 (dentalnews.or.kr)

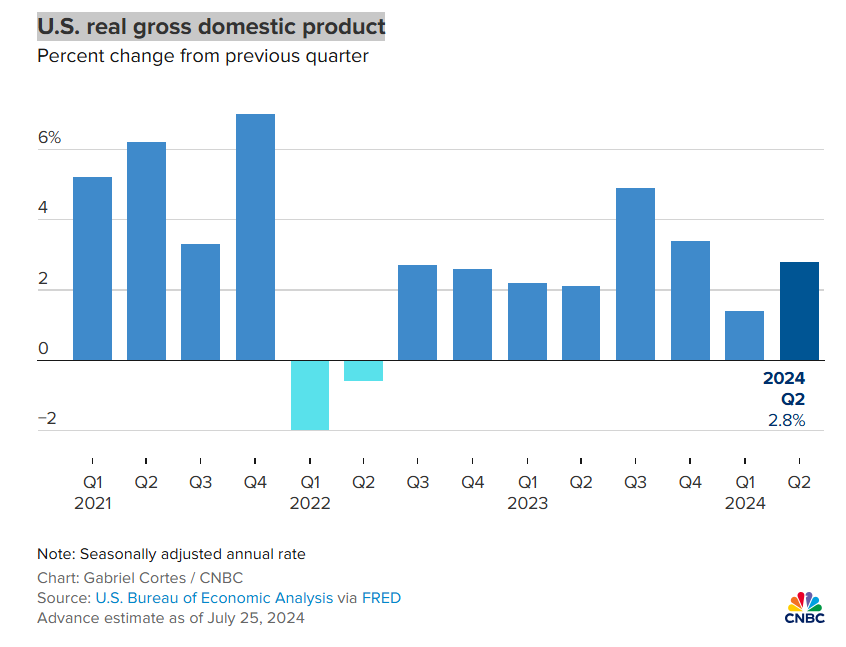

U.S. economy grew at a 2.8% pace in the second quarter, much more than expected

(미국 경제가 2분기에 시장 전망치보다 훨씬 높은 2.8% 성장율을 기록했다.)

Economic activity in the U.S. was considerably stronger than expected during the second quarter, boosted by a strong consumer, government spending and a sizeable inventory build, according to an initial estimate Thursday from the Commerce Department.

Real gross domestic product, a measure of all the goods and services produced during the April-through-June period, increased at a 2.8% annualized pace adjusted for seasonality and inflation. Economists surveyed by Dow Jones had been looking for growth of 2.1% following a 1.4% rise in the first quarter.

Consumer spending helped propel the growth number higher, as did contributions from private inventory investment and nonresidential fixed investment, according to the first of three estimates the department will provide.

의견을 남겨주세요