원래는 코인 시장이나 부동산 분석을 내놓으려 했는데... 코인은 허구헌날 떡상 떡락, 부동산은 일단 변창흠이 잘릴지 두고봐야 해서(...) K방역은 개방역이 될지 말지, 좀 두고봐야 해서... 실리콘밸리와 스타트업 이야기를 좀 하겠습니다.

맨 뒤에도 있지만 설문 부탁드려요.

1. 슬랙은 나스닥 상장까지 성공한 협업 툴입니다

슬랙은 업무용 협업 툴입니다. 쉽게 설명하면 ‘업무용 카톡’, ‘기업용 메신저’죠. 카톡과 달리, 파일이 무기한 저장되고, 멤버별 권한을 다르게 설정하는 등, 업무를 위한 다양한 기능을 지원합니다.

설명을 위해 스크린샷은 국산 협업툴 ‘잔디’를 활용했습니다

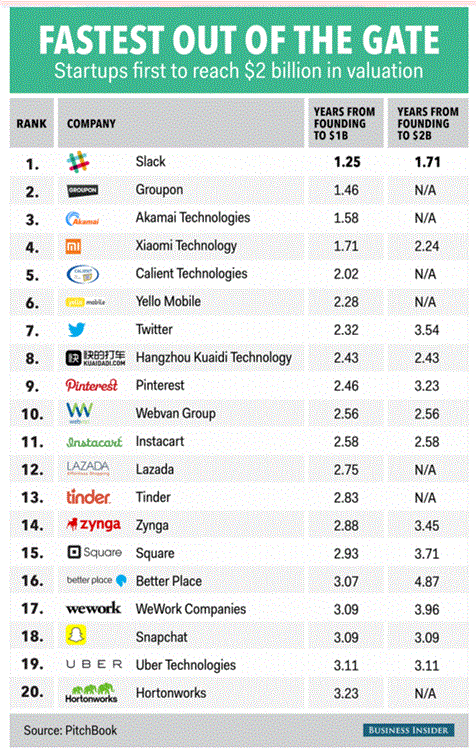

2. 슬랙은 역사상 가장 빠르게 기업가치가 높아진 서비스 중 하나입니다

보통 급성장은 B2C 서비스에서 일어납니다. 그런데 슬랙은 B2B에서는 불가능하다 여겨졌던 J-커브성장을 그립니다. 역사상 가장 빨리 유니콘(투자 시 기업가치 1조원 이상)을 달성할 정도로 빠른 성장을 보였습니다.

중간에 이상한 옐로모바일이 있다

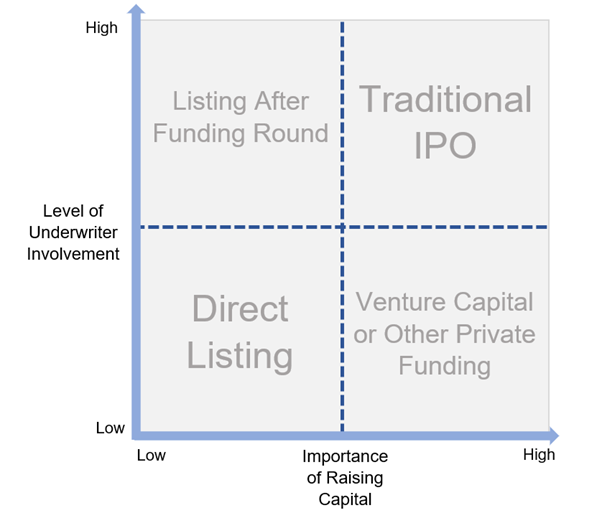

3. 슬랙은 매우 빠르게 성장하여 나스닥 ‘직상장’에 성공합니다

미국에서 상장할 때는, 1) 투자은행(investment bank)이 상장 예정인 기업의 주식 가치를 매기고, 2) 그 주식을 인수(underwriting)한 후, 3) 일반 투자자에게 팝니다. 투자은행이 일종의 보증을 서는 거죠. 덕택에 프로세스가 매우 안정적입니다. 그런데 슬랙은 그런 중간 프로세스 없이 직상장(direct listing)합니다. 신주 발행 없이 기존 주주들의 주식을 매물로 내놓는 거죠.

4. 투자은행의 보증 없이 직상장은, 굉장한 자신감을 보여줍니다

어차피 우리 잘 될 서비스니까, 돈이 더 들어올 필요 없다는 거죠. 반면 기존 VC(벤처캐피털)나 PE(사모펀드) 등 주주 입장에서는 땡큐입니다. 투자은행의 보증이 없으니, 수수료 같은 거 나갈 것 없이 바로 주식을 팔 수 있으니까요.

5. 슬랙 주식은 상장하자마자 떡락합니다

막상 주가는 오르지 않았습니다. 20조 규모의 시가총액은 40% 정도 죽죽 빠집니다. J커브를 그리던 성장세는 금새 꺾여버렸습니다. 전년 대비 매출 성장은 2017년 110%, 2018년 82%, 2019년 55% 수준으로 계속 내려갑니다.

6. 슬랙은 코로나로 다시 도약의 기회를 맞이합니다

슬랙은 ‘협업툴’이며, 그 핵심은 ‘업무용 메신저’입니다. 코로나로 재택이 늘어나며 협업툴 전쟁이 더욱 치열해졌습니다. 그 중 ‘메신저’는 매우 중요합니다. 모든 협업툴의 뼈대로 활용될 가능성이 높기 때문이죠.

메신저 기능에 중점을 두고 있습니다

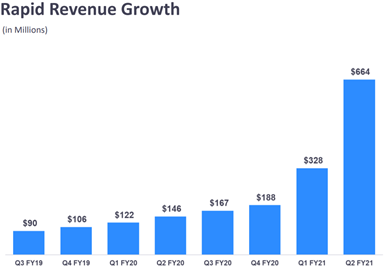

7. 그런데 코로나 협업툴 시장 최고의 승자는 화상회의 솔루션 줌(zoom)이었습니다

줌의 2020년 2Q 매출은 2019년 전체 매출과 맞먹습니다. 기업 고객은 500% 이상 증가할 것으로 보이고요. 적자는 흑자로 돌아섰습니다. 물론 영업이익률이 3% 수준에 불과하지만, 아직 성장 단계임을 생각하면, 재무적으로 훌륭하다 볼 수 있습니다. 덕택에 주가가 6배 뛰며, 한때 엑슨모빌의 시가총액을 넘기도 했습니다(…)

8. 투자자들은 슬랙에 성장 압박을 넣습니다

상장 전에는 VC, PE 등 기관투자자가 압박을 넣지만, 상장 후에는 오만 주주들이 시비를 겁니다. 팍스넷이나 네이버 주식게시판만 가도 알 수 있죠. 투자자들은 “왜 너희는 줌처럼 빠르게 성장 못해?”라고 슬랙을 쪼아대기 시작합니다.

9. 슬랙 류의 제품은 원래 천천히 성장할 수밖에 없습니다

사실 슬랙은 좀 억울한 면이 있습니다. 줌은 링크 하나만 주고받으면, 바로 화상회의를 할 수 있습니다. 반면 슬랙은 업무용 메신저입니다. 전사적인 의사결정, 그리고 실행까지 시간이 필요합니다. 대신 슬랙은 한 번 쓰면 코로나 이후에도 사용되겠지만, 줌은 임시로 도입되었고 빠르게 꺼질 거라는 의견도 있습니다.

10. 슬랙은 돈 벌고자 엔터프라이즈급 공략에 나섭니다

슬랙이 그간 빠르게 성장한 것은, IT 기업, 스타트업 기업에 어필했기 때문입니다. 하지만 대부분의 B2B 소프트웨어는 중소기업이나 스타트업이 아닌, 대기업에서 돈을 벌죠. 예로 삼성이 슬랙을 도입하면 30만 명 이상이 쓰게 됩니다. 30명 스타트업 1만개가 써야 이 정도 돈을 벌 수 있죠. 그래서 슬랙은 본격적으로 대기업 시장을 먹고자 합니다.

11. 대형 고객사를 먹으려 노력하지만 잘 되지 않습니다

슬랙은 성장을 위해, 전사 주소록 서비스 리메토(Rimeto)를 인수합니다. 각 멤버의 프로필 뿐 아니라, 취미, 이전 프로젝트 경험 등 다양한 정보를 공유하는 서비스죠. 코로나 이후 서로 얼굴 안 보고 일하는 큰 회사에서는, 잘 모르는 멤버에 대한 이해를 도울 수 있는 서비스였습니다.

또한, 서로 다른 회사에 다니더라도 슬랙의 특정 대화방을 공유할 수 Shared Channel 기능을 확장한, 최대 20개의 다른 회사가 채널을 공유하는 Slack Connect도 내놓습니다. 이런 개선으로 IBM, 아마존, 에어비앤비 등 대형 고객사가 늘었습니다. 그럼에도 IT가 아닌 일반 대기업의 의사결정은 느렸고 슬랙의 성장 역시 한계가 있었죠.

미국은 페북을 사적 영역에서만 쓰기에 차별화가 됩니다

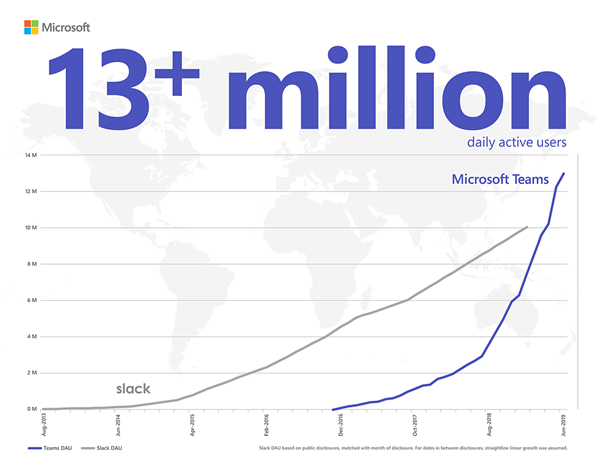

12. 업무용 메신저 시장에서 MS의 팀즈(Teams)가 치고 올라옵니다

MS는 이미 2016년부터 슬랙을 인수하려 했습니다. 기존에도 Yammer를 인수하고 Skype for Business를 내놓는 등 노력을 했지만, 기업용 협업 툴에서 재미를 보지는 못했죠. 하지만 코로나를 맞아, MS는 자사 협업 툴 Teams를 강하게 어필합니다.

13. 팀즈는 오피스 패키지에 설치돼 있고, 과금도 없으니 빠르게 시장을 늘려나갑니다

슬랙은 도입하기까지, 기업 담당자들의 많은 고민이 필요합니다. 사용하면 추가로 돈도 들지요. 반면 팀즈는 MS 영업팀에서 먼저 전화를 겁니다. 이미 오피스 쓰고 있는데, 무료로 팀즈도 한 번 써보라는 거죠. 그래서 팀즈는 허수가 많습니다. 컴퓨터만 켜도 오피스 속 팀즈가 자동실행되니까요. 어쨌든 MS가 슬랙보다 대기업 영업이 훨씬 수월한 건 사실이었고, 슬랙의 위기감은 커졌습니다.

14. 슬랙의 무료보급 후 유료화 전략도 비판 받습니다

슬랙은 전형적인 Freemium 모델입니다(이거 뭐라 번역해야 하죠?) 처음엔 무료로 주고, 기능을 추가하거나, 사이즈가 커질 때 정기결제로 넘기는 것이죠. 그런데 슬랙의 고객사 중 14%만이 유료 요금제를 사용하고 있습니다. 무료 사용자 86%를 유지하기 위해 엄청난 비용을 쓰고 있는 것이죠. 이는 성장을 위한 올바른 선택이지만, 주주들은 당장 돈 벌어오라 압박합니다.

15. 결국 세일즈포스가 슬랙을 인수합니다

MS는 4년 전 슬랙을 약 10조에 인수하려다 까였습니다. 그리고 2020년 세일즈포스는 약 35조에 슬랙을 인수합니다.

16. 세일즈포스는 전통의 B2B 강자로, 안 다루는 영역이 없습니다

원래 세일즈포스는 CRM에서 시작했지만, 현재 마케팅, 고객응대, 데이터 시각화, 워크플로우에 이어 협업툴까지, Salesforce Anywhere 생태계를 구축해 나가고 있습니다. 세일즈포스에게 슬랙은, 협업툴을 넘어 중소기업, 스타트업에 세일즈포스를 연결할 망이기도 하지요.

17. 슬랙과 세일즈포스는 강력한 파트너십을 구축할 가능성이 높습니다

세일즈포스와 슬랙의 관계는 굉장히 오래 전부터 있었다고 합니다. 2016년 세일즈포스가 인수한 문서기반 협업툴 큅(Quip) 역시, 슬랙이 인수하려던 서비스였습니다. 큅은 세일즈포스에 인수된 후, 굉장히 빠르게 성장하는데, 대기업 시장에서 어려움을 느낀 슬랙에게 세일즈포스는 매력적인 파트너로 보였을 것입니다.

현재는 salesforce anywhere 서비스로 병합됐습니다

18. 슬랙의 API 기능이 세일즈포스와 함께 하면 정말 강력해질 수 있습니다

슬랙은 슬래시(/)를 활용해 온갖 명령어가 가능합니다. 예로 채팅방을 잠시 끄고 싶으면 /mute, 구성원을 초대하려면 /invite 를 입력하는 식이죠. 이밖에 슬랙의 API 연동 기능은 매우 강력해서, 자신들만의 명령어로 온갖 서비스를 갖다붙일 수 있습니다.

어쩌면 몇 년 후, 우리는 슬랙에서 슬래시(/)로 세일즈포스의 온갖 기능을 호출할 지도 모릅니다. 세일즈포스는 자연스럽게 슬랙을 영업망으로 활용할 수 있게 되지요. 사용자 입장에서도 슬랙은, 메신저를 넘어 업무의 허브가 될 수 있습니다.

19. 향후 MS와 세일즈포스 양강체제 B2B 소프트웨어 생태계가 펼쳐질 가능성이 높습니다

MS는 국내에는 윈도우와 오피스 정도로 알려져 있지만 B2B로 별의별 걸 다 합니다. AWS와 맞서는 애저(azure)는 물론, 세계최대 구인구직 정보 사이트 링크드인, 개발자들이 가장 많이 사용하는 도구인 GitHub도 MS가 인수했죠. MS와 세일즈포스의 헤쳐모여식 전면전은 더욱 거세질 겁니다.

20. 국내에서도 B2B 스타트업 인수가 활발해질 계기가 될 수 있습니다

최근 기업용 메신저 카카오웍스가 등장했지만, 생각보다 완성도는 높지 않았습니다. 카카오는 협업 툴 출시를 위해 그랩, 리모트몬스터를 연달아 인수했지만, 큰 재미를 보지는 못한 셈이죠. 카카오나 네이버 입장에서는, 그간 뾰족하게 성장한 플로우, 잔디, 콜라비 등을 추가로 투자하거나 인수할 수도 있습니다. 적어도, 세일즈포스의 슬랙 인수로 그 가능성은 조금 높아진 셈이죠.

21. 최소한 합종연횡의 가능성은 더욱 커질 것입니다

예전에는 하나의 소프트웨어가 다해먹었습니다. MS 오피스, 세일즈포스(이게 SW 이름이기도 합니다) 등… 지금은 점점 특정 기능에 특화된 버티컬 소프트웨어간 유기적 연동으로 가고 있습니다. 한국 협업툴들도 눈에 보이지 않는 부문에서, 서로 연동이 늘어나고 있습니다.

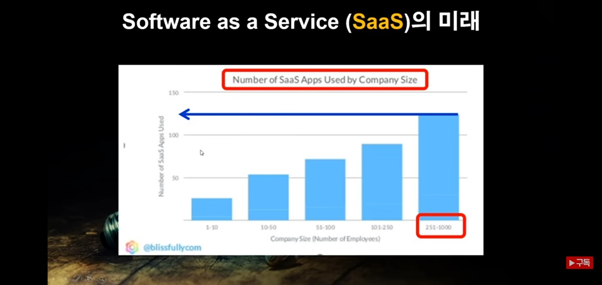

평균적으로 100개 이상의 소프트웨어를 사용 중입니다

22. 다만 국내 대기업은 커스터마이제이션 이슈가 여전히 존재합니다

국내 대기업은 대개 오라클이나 SAP 등을 기반으로 한, 무지무지 무거운 ERP 등을 사용합니다. 이는 대개 특정 회사에 특화되어 있어 빠져나가기 힘듭니다. 하지만 그만큼 비용도 크고, 특정 회사에 목매어야 하는 문제가 있지요. 이를 해결하기 위해 대기업들도 시험적으로 협업툴을 활용 중입니다. 이 시장이 언제쯤 폭발할 지는, 좀 더 두고볼 이슈입니다.

23. 슬랙은 여전히 기업용 메신저 시장에 집중할 것입니다

스타트업의 강점은 뾰족함입니다. 슬랙은 이미 수십조 회사가 됐지만, 메신저라는 핵심을 벗어나지 않을 것입니다. 메신저는 그 어느 협업툴보다 락인 효과가 높고, 모든 협업툴의 기초이자 뼈대가 됩니다. 궁극적으로 이메일이 사라지는 그날까지 슬랙이 어떻게 성장하고, 또 세일즈포스를 어디까지 끌어올릴지 기대해 봅니다.

24. 오늘은 크리스마스 이브입니다

저는 내일도 일합니다.

설문 참여 부탁 드립니다. 다들 크리스마스 연휴 잘 보내세요.

의견을 남겨주세요

absolutezuno

재밌어요!!

의견을 남겨주세요

marketoracle7

매우 유익했습니다. 21년 크리스마스이브에는 일하지 말고 쉬세요~^^

의견을 남겨주세요

제이크

필력이 엄청나십니다. 명불허전이시네요. 역시 언론사 창간은 아무나하는 게 아닌듯...ㅎㅎ 잘 읽고 갑니다. 구독도 박았습니다!

의견을 남겨주세요

sunkist1108

슬랙이라는 회사와 기업협업툴에 대해서 잘 알 수 있게 된 기사였습니다. 감사합니다!

의견을 남겨주세요