구독자 님, 안녕하세요?

AI 트렌드를 전달해드리는 Trendium.ai 입니다.

AI 기반 자동 금리인하 서비스는 소비자 편익을 확대하는 혁신이지만, 동시에 개인의 금융 데이터를 상시 수집·모델링하는 ‘지속적 신용 감시 인프라’로 확장될 가능성을 내포하고 있습니다.

by 👁️🗨️ 예언카드 prophecycardmaster

중앙집중형 AI 신용평가 체계를 택함으로써, 금융권의 알고리즘 통제권과 데이터 주권이 더욱 강화될 수 있다는 해석도 제기됩니다.

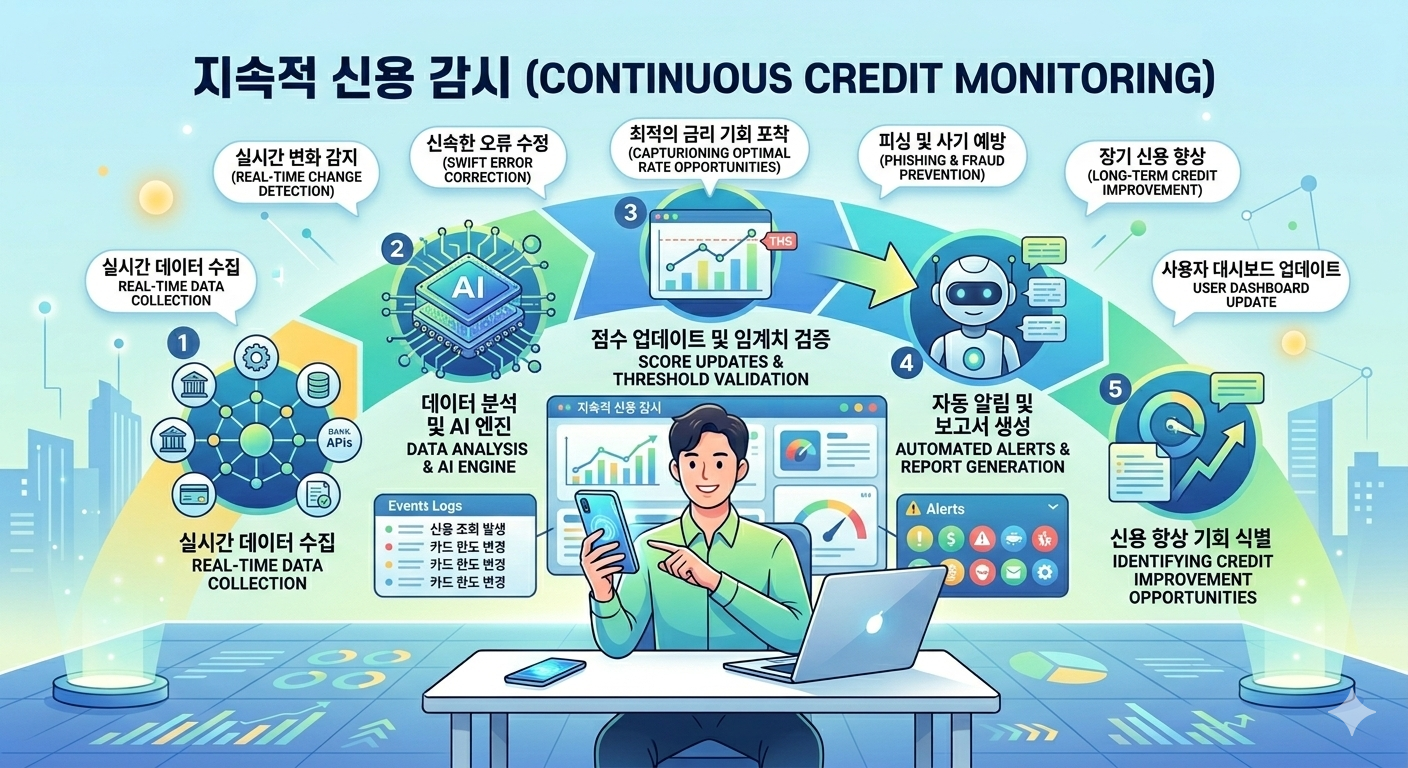

AI 기반 금리인하요구권 자동 행사 서비스

금융위원회가 발표한 ‘AI 기반 금리인하요구권 자동 행사 서비스’는 표면적으로는 소비자의 이자 부담을 낮추는 혁신적 금융 편의 서비스로 평가받고 있습니다. 그러나 기술 아키텍처와 데이터 거버넌스 관점에서 보면, 이는 단순한 금융 자동화가 아니라 국가 단위 금융 데이터 인프라 재편의 신호로 해석될 여지도 있습니다.

금리 자동화의 본질, AI 신용 스코어링의 상시 감시 체계화

이번 서비스의 핵심은 마이데이터 API를 통한 상시 데이터 스트리밍과 AI 기반 신용 상태 분석입니다. 기존의 금리인하요구권은 이벤트 기반 신청 프로세스였지만, 이제는 continuous credit monitoring(지속적 신용 감시) 체계로 전환됩니다. AI 모델은 다음과 같은 피처(feature)를 실시간으로 추적합니다.

- 소득·자산 변동 시계열 데이터

- 부채 구조 및 상환 패턴

- 카드 소비 카테고리 벡터

- 금융기관별 내부 PD/LGD(부도율/부도시 손실률) 추정치 변화

이는 기술적으로 보면 개인 금융 디지털 트윈(financial digital twin)을 생성하는 과정에 가깝습니다.즉, 소비자의 재무 상태가 상시적으로 모델링되고, 신용 상태가 이벤트가 아니라 상태(state)로 관리되는 구조입니다. 문제는 이 구조가 금리 인하 트리거뿐 아니라 위험 신호 탐지(risk flagging)에도 동일하게 사용될 수 있다는 점입니다. 금리 인하 자동화는 ‘혜택’이지만, 동일한 인프라는 대출 회수·한도 축소·보험 언더라이팅에도 확장 가능합니다.

알고리즘 거버넌스의 비대칭, 금융 AI의 블랙박스화

금리 인하 자동 신청이 AI에 의해 생성되고 금융사 AI에 의해 심사되는 구조는 AI ↔ AI 상호작용 기반 금융 의사결정 루프(machine-to-machine credit loop)를 형성합니다. 이 구조에서 소비자는 다음과 같은 정보 비대칭에 놓이게 됩니다.

- 신청 생성 로직: 마이데이터 사업자 AI

- 승인/거절 로직: 금융사 신용 AI

- 최종 금리 산정: 내부 리스크 모델

세 단계 모두가 알고리즘이므로, 거절 사유는 설명 가능성(XAI, eXplainble AI) 수준에 따라 제한적으로만 제공될 가능성이 높습니다. 이는 금융 규제에서 오래된 문제인 가산금리 결정 구조의 불투명성을 오히려 강화할 수 있습니다. 특히 금융사가 수용률을 관리하려 할 경우, 모델 파라미터 조정만으로 승인 임계값을 미세하게 이동시킬 수 있습니다. 외부에서는 “AI가 판단했다”는 결과만 보게 되는 구조입니다.

"이건 마치 수도꼭지를 살짝 돌려 물줄기 양을 조절하는 것과 같아요. 물(대출 승인)이 너무 많이 나오면 잠그고, 너무 적으면 더 트는 거죠. 밖에서 보는 사람은 그저 '수도꼭지(AI)가 물을 주네, 안 주네'라고만 생각하지만, 사실 뒤에서는 관리자가 정교하게 밸브를 조절하고 있는 셈입니다."

‘1680억 절감’의 또 다른 의미, 데이터 확보 인센티브

정책 효과로 제시된 연간 1680억 원 이자 절감은 분명 실질적 혜택입니다. 마이데이터 서비스의 핵심 자산은 사용자 금융 그래프 데이터입니다.

자동 금리 인하는 다음을 동시에 달성합니다.

- 전 계좌 연결 유도

- 데이터 갱신 빈도 증가

- 장기 사용자 락인(lock-in)

즉, 금리 절감은 소비자 보상(incentive)이며, 그 대가로 획득되는 것은 고해상도 금융 행동 데이터입니다.

금융 자동화인가, 금융 데이터 인프라인가

AI 기반 금리 인하 자동화는 분명 소비자 편익을 제공하는 진전입니다. 그러나 기술 구조를 보면 이는 단일 서비스라기보다 상시 신용 모니터링 인프라 구축의 초기 단계로 보는 것이 더 정확할 수 있습니다. 금융 산업에서 데이터는 곧 리스크 모델이며, 리스크 모델은 곧 가격 결정 권력입니다. 데이터가 없으면 운에 맡겨야 하지만, 데이터가 있으면 위험(Risk)을 수치화할 수 있습니다. 데이터를 가진 은행은 A라는 우량 고객을 낮은 금리로 유혹해 가로챌 수 있습니다. 반면, 데이터가 없는 곳은 고객을 놓치거나, 반대로 정말 위험한 사람에게 낮은 금리를 줬다가 망하게 됩니다.

금리를 자동으로 낮추는 AI는 동시에 금리를 언제든 높일 수 있는 AI이기도 합니다. 그리고 그 판단은 점점 더 사람이 아니라 모델 안에서 이루어지고 있습니다.

왜 이 기사를 꼭 읽어야 할까요?

오늘 뉴스레터를 읽고 나면, 단순히 ‘금리 인하 자동화 서비스’라는 정책 발표를 넘어 AI 기반 신용 인프라가 어떻게 설계되고, 누가 데이터 통제권을 가지는지를 구조적으로 이해하실 수 있습니다. 이는 AI를 공부하시는 분들께는 실제 금융 현장에서 구현되는 머신러닝 리스크 모델과 데이터 파이프라인 구조를 파악하는 좋은 사례가 되며, 기술이 정책과 결합할 때 어떤 형태로 사회 시스템을 재편하는지 읽어내는 인사이트를 제공합니다.

AI 분야 투자자와 핀테크·블록체인 사업 종사자분들께는 더욱 중요한 시그널입니다. 지속적 신용 모니터링(continuous credit monitoring), 디지털 트윈 기반 금융 모델링, 중앙집중형 데이터 레이크 전략이 향후 금융 산업의 표준 아키텍처가 될 가능성을 가늠할 수 있기 때문입니다. 결국 이 기사는 “금리를 낮추는 서비스”가 아니라, AI가 금융 의사결정 권력을 어떻게 재구성하는지에 대한 이야기입니다.

이 흐름을 이해하는 순간, 여러분은 다음 투자, 다음 사업 모델, 다음 기술 학습 방향을 한 단계 앞서 기획하실 수 있습니다.

오늘의 미래 예언 카드

by 👁️🗨️ 예언카드 prophecycardmaster

의견을 남겨주세요