Pitchbook, Venture Capital Journal, EIF, MALK 등 다양한 서베이를 종합했을 때, 추정되는 VC 의 ESG 도입 비율은 다음과 같습니다.

미국 10%, 유럽 70%

유럽과 미국의 지역적 간극은 어떻게 설명할 수 있을까요?

전통적으로 ESG 투자에 대한 미국과 유럽의 온도차가 있다고 하지만, 이 수치는 차이가 너무 큰 것이 아닐까요? 혹시 미국 벤처 생태계에서는 ESG 가 수용되지 못하는건 아닐까요?

VentureESG 에서 22 곳의 LP 와 실시한 심층 인터뷰에서는 이러한 의문에 대답할 수 있는 단서를 제공합니다. (그 외에도 다른 많은 인사이트가 있지만, 그건 다음 글에서 풀어보죠!)

이 보고서에서는 유럽과 미국의 VC 에 대한 LP 의 성격이 다르다는 점을 지적합니다.

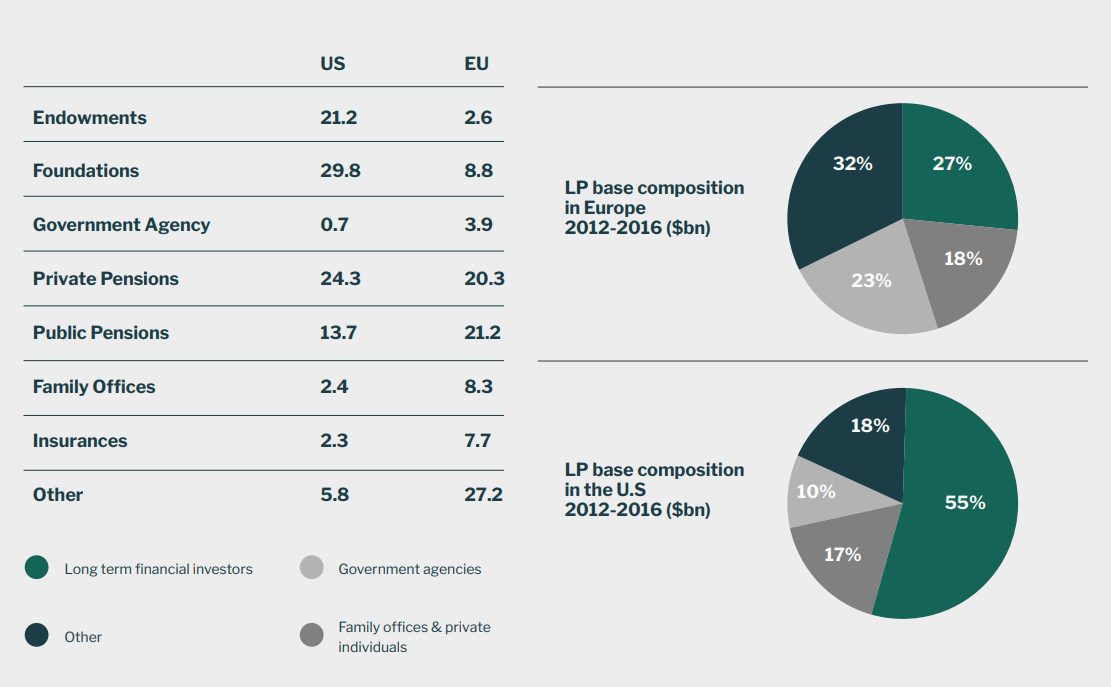

일단 Preqin 에서 가져온 통계는 PE+VC 입니다. 여기에 경험을 약간 더 해서 정리해보면..

미국은 기금(Endowments), 재단(Foundations), 사적연금(Private Pensions) 비중이 높은 반면 유럽은 공적연금(Public Pensions), 사적연금(Private pension) 의 비중이 높습니다.

유럽의 경우 EIF 와 같은 공적자금의 역할이 벤처 생태계 조성에 많은 역할을 한 것으로 이야기 됩니다. (저희처럼 강제로 조성하느라;;)

반면 미국은 기금과 연금의 사모투자 비율이 상당히 높은데, 특히 지난 사이클에서 사모투자(벤처투자 포함) 비중을 공격적으로 늘린 탓도 있습니다.

이렇게 두 시장의 성격을 분석하게 되면,

왜 유럽이 70% 이고, 미국이 10% 인지 너무나도 자명하게 됩니다.

유럽은 EIF, KfW Capital 과 같은 공적자금들이 ESG 투자를 요구했기 때문에 VC 들이 ESG 투자를 한 것이고, 미국에서는 시장의 주요 LP 들이 그것을 요구하지 않았기 때문입니다.

미국에도 ESG투자를 요구하는 CalPERS 와 같은 이름이 있지만, CalPERS 의 벤처투자 비중은 전체자산의 0.002% 에 불과합니다. 그러다보니 벤처를 위해 따로 뭔가를 만들거나 요구할 유인은 떨어집니다.

현재는 Stepstone 이 미국에서 그나마 가장 ESG 를 열심히 전파하고 있는 것으로 보입니다.

그렇다면, 앞으로 어떻게 될까요?

ESG 입장에서 한가지 고무적인 것은, 미국의 대학기금들이 ESG 투자를 시작하고 있다는 점입니다.

영향이 어느정도일지는 모르겠으나 (전혀 없을수도..)

자교 교수들이 ESG 논문을 쓰는데, 자교 기금에는 적용 안되어 있는 것도 안맞기도 하고..

그리고 CalPERS 와 같은 빅 네임들은 글로벌 VC ESG 의 방향이 정립이 되면,

이를 수용하는 방향으로 가지 않을까 예상해봅니다. (완전 뇌피셜입니다만.. )

한국은 성장금융이 ESG 를 도입했고, 모태는 주목적으로만 도입했습니다.

반면 스타트업은 early stage 는 아닐 수 있으나, 갈수록 공급망에 편입되면서 탄소보고 및 인권실사의 압력을 받게 될 전망입니다.

벤처기업의 ESG 는 공급망 기업들, 중소기업벤처부를 포함한 정부부처 등의 도움이 필요한 영역일 수 있습니다.

LP 가 할 일은 VC 의 ESG 입니다. VC 는 그 ESG 를 가지고 포트폴리오 기업의 ESG 향상에 기여하게 되는데, 그러려면 사후관리 영역인 관여(Engagement) 까지 가야 합니다.

벤처 ESG 의 문제 중 하나는 이 '관여' 부분입니다.

자산군 중 ESG가 가장 늦게 발전한 원인 중 하나 이기도 합니다.

구조적으로는 낮은 지분율이, 철학적으로는 창업자 간섭 최소화라는 점에서 많은 고민거리가 있는 지점입니다.

간만에 정리를 해보았습니다. White paper 3 는 좋은 내용이 너무 많아서 몇번 더 다룰 예정입니다.

본업과 병행하는게 힘들어서 VC ESG 를 그만 할까도 고민했는데..

(본업은 사모투자 ESG... 그게 그거 아닌가 싶으시겠지만 미묘한 차이가..)

봐주시는 분들 중에 VC 종사자 분은 거의 없으신 걸로 알고 있어서, (사실 사모 쪽도 거의 없으시고 대부분 listed equity 신 걸로..) 본업과 섞어서 계속 운영하려고 합니다.

부족한 글 읽어주셔서 감사드립니다. 종종 메일로 찾아뵙겠습니다.

의견을 남겨주세요

Rie

비공개 댓글 입니다. (메일러와 댓글을 남긴이만 볼 수 있어요)

ESG Reading Club

재밌게 봐주셔서 감사드립니다!

의견을 남겨주세요