OK금융의 저축은행 2곳 인수

금융위는 지난 3월 저축은행 역할 제고방안을 발표했는데, 기존 적기시정조치 대상에만 해당했던 구조조정 저축은행의 범위를 자산건전성 4등급 이하로 확대하고 BIS 비율도 9% 미만(총 자산 1조원 이상은 10% 미만)에서 11%(총 자산 1조원 이상은 12% 미만)이하로 완화했다.

총 자산 1조원 이상 저축은행 중 BIS 비율 12% 미만을 기록해 그레이 존에 해당하는 저축은행은 상상인, 상상인플러스, 페퍼, 고려, JT, JT친애 등 6곳이다. 총 자산 1조원 미만 저축은행 중 BIS 비율 11% 미만을 충족하는 저축은행은 CK, 머스트삼일, 라온저축은행 등 3곳이 있다. 특히, 상상인과 페퍼 저축은행은 적기시정조치 대상이다.

그동안 금융당국은 저축은행의 대형화를 막기 위해 M&A를 엄격히 제한했으나 부동산 PF 부실화로 저축은행 건전성이 악화되자 수도권 저축은행도 영업구역 4개까지 확대하는 M&A를 허용했다.

이러한 배경으로 저축은행 M&A가 활발해질 예정이다. 업계 1위 SBI저축은행이 교보생명에 매각되고, 2위 OK저축은행도 상상인저축은행 인수를 추진하고 있다. 상상인 그룹은 대주주 적격성 유지 조건에 따라 상상인 및 상상인플러스저축은행 매각이 불가피한 상황이었다.

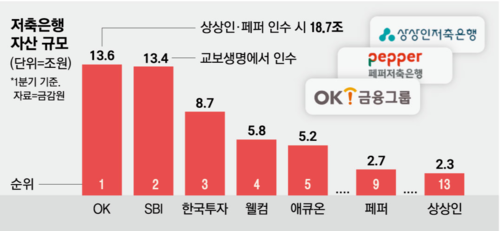

OK저축은행을 보유한 OK금융은 작년 말 작년 말 상상인저축은행 실사를 마치고 최종 매각가를 두고 마무리 협상을 하고있다. 매각가는 약 1,080억원 수준으로 곧 SPA를 체결할 것으로 예상된다. SPA를 체결하면 금감원으로부터 승인을 받아야 하며, 이후 금융당국의 대주주 적격성 심사 단계에 들어간다. OK 금융이 상상인저축은행을 인수하면 수도권 전체 영업권을 확보하게 된다. OK저축은행은 서울,충청,전라 3권역 영업권을 갖고 있고, 상상인저축은행은 경기,인천 영업권을 갖고 있다.

OK금융은 페퍼저축은행과도 협상을 진행 중이다. 매각가는 2,000억원 초반대로 알려졌는데 페퍼저축은행 대주주인 KKR과 가격을 두고 이견이 있어 진전이 느린 상황이다. OK금융이 상상인과 페퍼 모두 인수하면 자산규모가 약 19조원에 달해 2위인 SBI저축은행(약 13조 4,000억원)과 큰 격차를 벌리게 된다.

한편, 상상인플러스저축은행은 OK금융그룹이 인수를 고려하지 않으면서 새로운 인수자를 찾아야한다. 상상인플러스저축은행 지분 100%를 보유한 상상인은 지분 매각 명령을 받은 상태로 매각 불발 시 연간 수억원에 달하는 이행강제금을 물어야한다. 이행강제금은 보유 지분의 최대 0.0003%에 해당하며, 장부가액 기준 일 최대 1,492만원에 달하며 연간 54억원 수준이다.

그러나, 상상인플러스저축은행의 자기자본은 올해 1분기 말 기준 969억원으로 전년동기대비 24.6% 감소했다. 신규 대출 취급이 제한되며 자산건정성도 악화되었고, 1분기 말 연체율이 21.25%, NPL비율은 24.74%로 업계 평균(연체율 9%, NPL비율 10.6%)을 크게 상회한다. 이러한 경영실적 악화로 원매자를 찾을 수 있을지 의문이다.