나스닥 상장사 위시(Wish) 인수에 나선 큐텐

지난 2월 14일, 싱가폴 이커머스 기업으로 알려진 큐텐(Qoo10)의 위시(Wish) 인수 소식이 전해졌습니다. 한때 아마존의 대항마로 이름을 알리며 2021년 10월 상장 이후 시가 총액이 8조 원 가까이 치솟았던 위시는 이번 거래에서 단 2,300억 원 ($173 million)의 금액으로 대부분의 자산을 매각하게 되었습니다.

큐텐, 美 온라인 플랫폼 위시 2300억원에 인수…"글로벌 플랫폼 탄생"

큐텐은 한국에서도 매우 익숙한 이름입니다. 지마켓의 창업자로 잘 알려진 구영배 회장이 이끄는 큐텐은 티몬, 위메프, 인터파크커머스를 차례로 인수하며 '티메파크'란 용어까지 유행시킨 이커머스 M&A 업계의 단골 손님입니다. 최근 11번가 인수 후보 1순위로 꾸준히 이름이 오르내리기도 한 큐텐은 전격적으로 나스닥 상장사 인수에 나서며 몸집 불리기에 진심인 모습을 보여주었습니다. 하지만 한물 간 적자 기업들만 저가에 인수하는 인수합병 전략에 대한 의문점도 더욱 커지고 있습니다.

위시의 흥망성쇠

2010년 구글 엔지니어 출신의 포트로 슈츠케프스키(Piotr Szulczewski)가 설립한 위시의 시작은 자신이 구매하고 싶은 상품을 모아두는 '위시리스트'앱이었습니다. 하지만 아마존과 같은 사이트를 통해 구매하기 어려운 저가 상품에 대한 수요가 방대하다는 것을 발견한 표트로는 중국의 셀러들로부터 상품을 소싱해 직접 미국 소비자들에게 판매하는 크로스보더 이커머스로 사업을 전환, 초고속 성장의 발판을 마련합니다.

2013년 GGV Capital, 2014년 파운더스펀드, 2015년 DST Global과 같은 명성 있는 벤처캐피탈들이 속속 투자자로 합류하며 대규모 자금 조달에 성공한 위시는 2017년 미국, 2018년에는 글로벌 시장에서 가장 높은 다운로드 수를 기록한 전자상거래 사이트를 기록하며 한때 아마존의 아성을 위협하기도 합니다. 2018년 2.5조 원의 매출액을 기록한 위시는 2019년 제너럴 애틀랜틱의 리드로 15조 원의 기업가치를 인정받고 2021년 나스닥에 안착하게 됩니다.

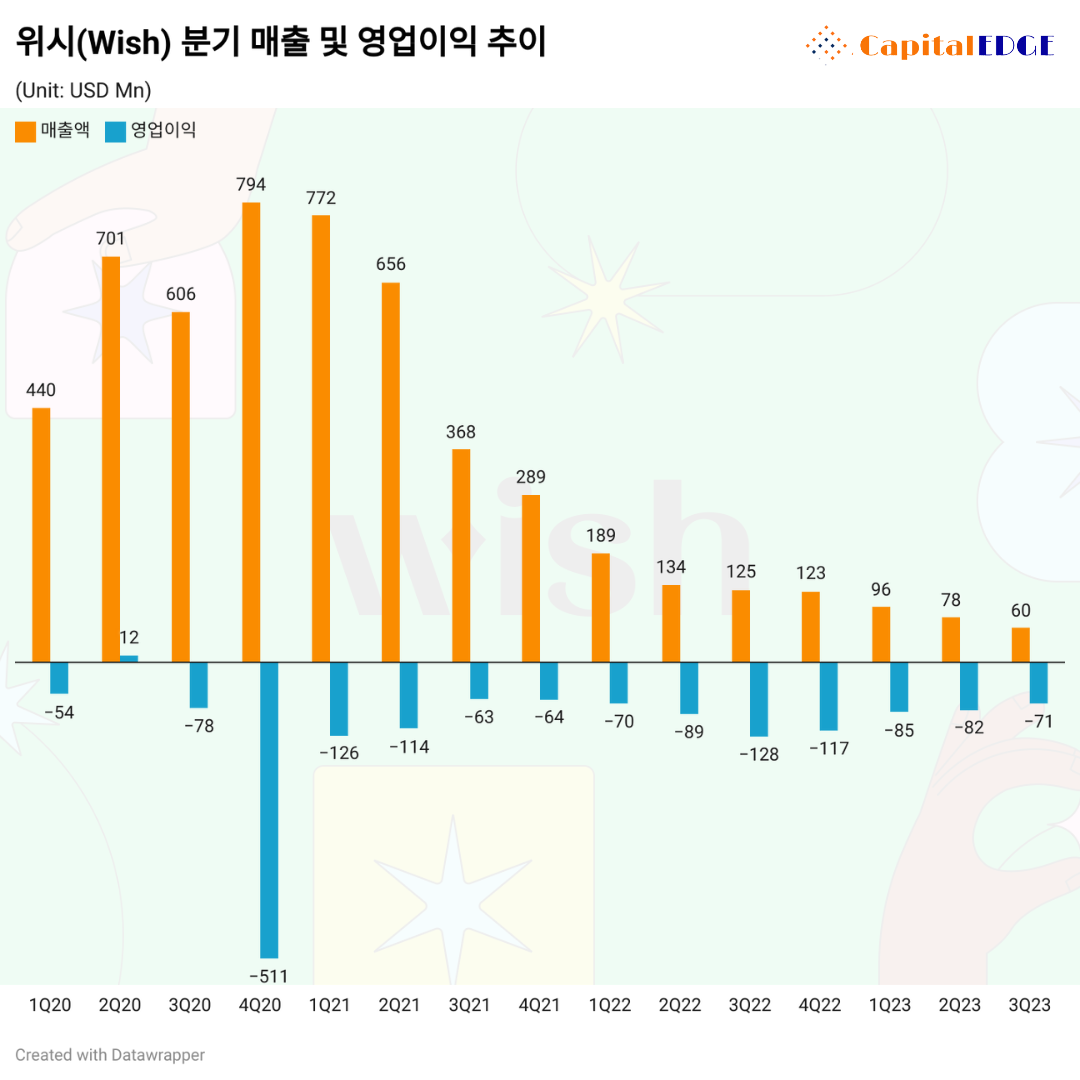

하지만 영광은 오래가지 않았습니다. 이미 제품 품질이 형편없고 가짜 제품이 넘쳐난다는 평판을 얻으며 지속적인 고객 유입에 어려움을 겪어온 위시는 페이스북의 타겟 마케팅에 매년 수천억 원의 비용을 집행하는 방식으로 신규 고객 유입에 의존한 성장 전략을 펼쳐왔습니다. 하지만 2022년 애플의 프라이버시 정책 변경으로 페이스북이 더 이상 예전과 같은 타겟 마케팅 서비스를 제공할 수 없게 되자 위시의 매출은 빠르게 추락하기 시작합니다.

현재 위시의 분기 매출은 800억 원 수준까지 하락한 수준입니다. 이러한 추세가 계속된다면 2024년 연간 매출은 2천억 원도 장담하기 어려운 모습입니다. 이미 전성기 대비 매출이 십분의 일 수준으로 하락한 위시는 여전히 대규모 적자까지 기록하고 있어 사실상 계속 기업으로서의 가능성이 점차 낮아지고 있는 상황입니다.

위시가 거래를 설계한 방식

위시의 이사회는 오래전부터 회사를 정리하기 위한 다양한 선택지들을 검토해 온 것으로 보입니다. 큐텐과의 거래를 발표하기 직전 위시의 시가총액은 겨우 천억 원을 겨우 넘길 정도로 낮은 수준이었으니 이대로 가다가는 상장 폐지는 피할 수 없는 수순이었습니다.

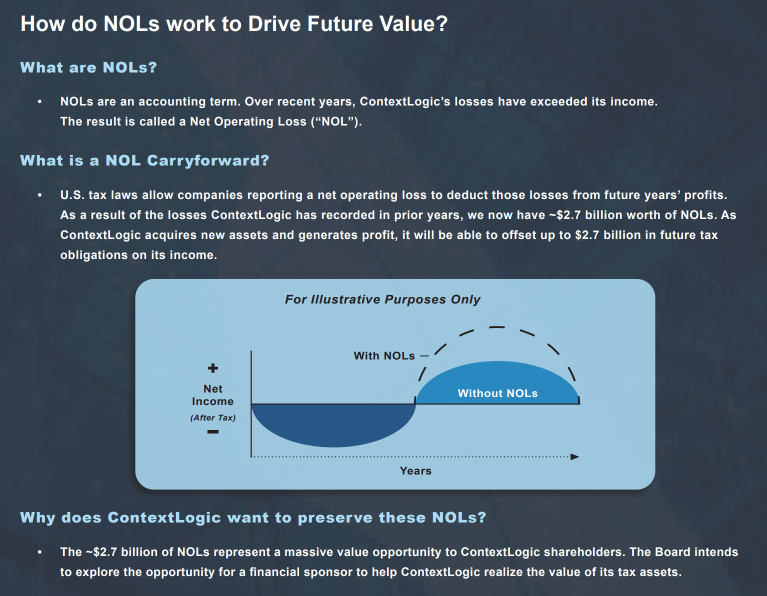

위시는 이번 거래를 발표하며 단순히 지분을 매각하는 거래가 아닌, 자산 및 부채 이전 방식의 거래를 채택한 이유에 대해 기존 위시의 법인이 보유한 3.5조 원 ($2.7 billion)에 달하는 이월결손금을 유지하기 위한 목적이라고 명시하고 있습니다. 미국에서는 대기업이 이월결손금 (Net Operating Losses Carry Forward)을 보유한 기업을 인수하여 세금을 줄이는 전략을 활용하곤 하는데, 이를 고려할 경우 대규모 결손을 보유한다는 자체가 M&A 대상으로서 가치가 있다는 의미입니다.

이번 거래가 끝나고 나면 위시는 큐텐으로부터 수령한 현금 2,300억 원에 이월결손금 3.5조 원을 보유한 법인으로 탈바꿈하게 됩니다. 이를 통해 M&A 또는 신규 사업을 통해 미래의 주주가치를 극대화하겠다는 것이 이사회가 이번 거래를 설명하는 핵심 논리입니다. 어차피 운영을 하면 할수록 적자가 나는 사업은 오히려 프리미엄을 받고 처분하고, 청산 가치를 극대화하는 수순으로 기업 정리에 나선 과정에서 이번 M&A가 성사된 것입니다.

큐텐은 거래를 종결할 수 있을까

이번 거래는 전액 현금으로 진행되며 거래 종결일은 2분기로 예정되어 있습니다. 그동안 Wish는 임시주주총회를 통해 본 건 거래에 대한 승인을 얻어야 하고 큐텐은 본 건 거래를 위한 추가 자금 조달에 나설 것으로 예상됩니다. 2023년 3분기 야놀자 감사보고서를 통해 큐텐이 최근까지도 인터파크커머스 매수 대금을 지급하지 않은 것으로 드러나 이번 거래를 완주할 수 있는 큐텐의 자금력에 의문부호가 붙지만 11번가 거래의 조력자로 나섰던 기존 FI들이 자금 유치를 지원할 가능성도 있습니다.

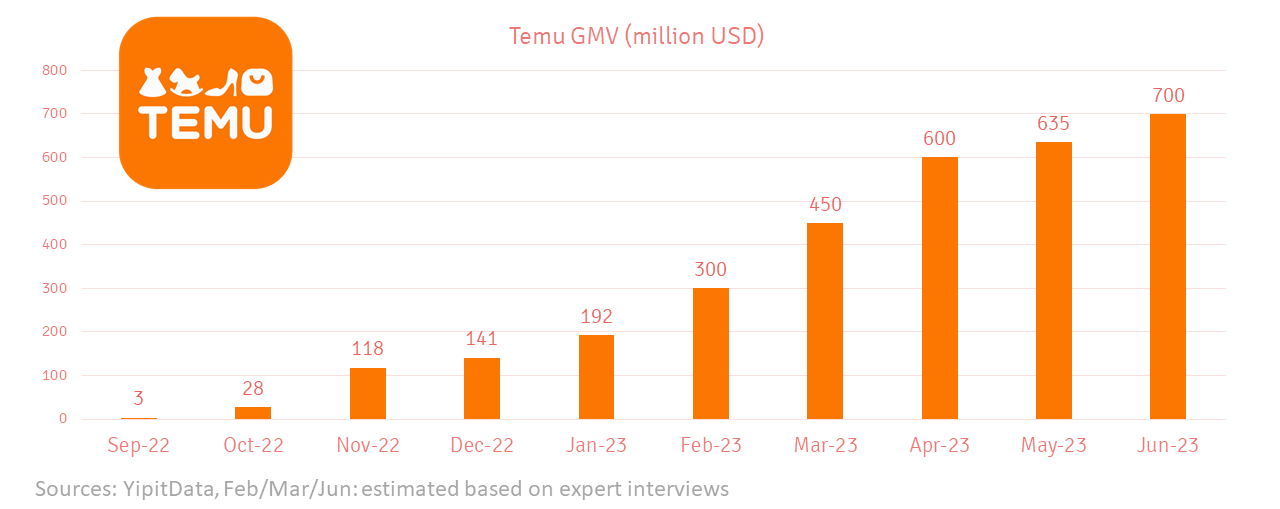

이번 거래를 통해 큐텐은 위시의 글로벌 네트워크를 얻고 크로스보더 커머스를 강화하게 되었다고 발표하고 있지만 어디까지나 방향성에 관한 의지로 보입니다. 테무, 알리익스프레스, 틱톡샵과 같은 중국 커머스의 대항마를 언급하는 곳도 있지만 월 매출이 1조 원을 넘기는 테무와 월 매출액이 300억 원으로 쪼그라든 위시를 단순히 비교하는 것도 무리라는 지적입니다.

사실 현재 시점에서 큐텐의 위시 인수의 의미보다는 거래 종결의 가능성에 대한 분석이 필요합니다. 큐텐의 이번 인수는 이베이와의 결별 이후 싱가폴 사업만 남게 된 큐텐이 인도의 샵클루, 한국의 티몬, 위메프, 인터파크커머스에 이어 시도하는 다섯 번째 M&A 입니다. 성장세가 꺾인 커머스 기업 인수에 연이어 나서고 있지만 큐텐이 해당 기업의 턴어라운드에 성공했다는 소식은 찾아보기 어렵습니다. 오히려 정산 미지급, 불법 의약품 유통 등 잡음이 끊이지 않는 큐텐이 과연 위시 인수를 통해 시장의 다크호스가 될 수 있을지는 좀 더 시간을 두고 지켜봐야 할 것입니다.