지난 10년 간 수십조 원의 투자를 끌어들이며 승승장구한 온디맨드 플랫폼, 현재의 성적표는?

투자자들에게 3월은 실적 발표로 바쁜 시즌입니다. 직접 주식 포트폴리오를 관리하는 펀드매니저는 물론 경제 흐름 동향을 파악하고자 하는 많은 시장 참여자들이 앞으로의 시장을 예측하기위해 연간 실적 발표와 경영진의 코멘트에 귀를 기울입니다.

올해 실적발표 시즌에는 지난 10년 간 수십조 원의 벤처자금을 빨아들이며 한 시대를 풍미했던 차량공유와 음식배달 '온디맨드' 기업들이 주목을 받고 있습니다. 특히 지난 8월 뉴스레터에서도 다룬 적이 있는 우버의 경우 3-4분기 연속으로 시장의 예상을 뛰어넘는 실적을 발표하며 투자자들의 이목을 끌고 있습니다.

흥미롭게도 지난 10년 간 상장을 최대한 늦추며 비상장 단계에서 수십조 원의 기업가치를 인정받은 글로벌 대표 온디맨드 기업들이 팬데믹을 거치며 이제는 모두 상장사가 되었습니다. 미국의 우버와 도어대시, 유럽의 딜리버리히어로와 저스트잇, 중국의 메이투안, 인도의 조마토, 동남아의 그랩까지 모두 미국 또는 자국 시장 상장에 성공한 것이죠.

하지만 대형 온디맨드 기업들이 비상장 당시 주장했던 '승자독식'과 '네트워크'효과가 얼마나 잘 구현되고 있는지는 한 번 살펴볼 필요가 있습니다. 또한 플랫폼 구축을 위해 대규모 자금을 선제적으로 쏟아부어 1위 사업자가 되면 독점적 경쟁력을 바탕으로 이익 달성이 가능하다는 논리 또한 현실에서 잘 작동하고 있는지 궁금해지는 대목입니다.

오늘 뉴스레터에서는

- 이제 상장사가 된 글로벌 온디맨드 기업들의 지표를 분석해보고

- 온디맨드 기업들의 기업가치가 비상장 투자자들에게 주는 의미를 고민해보고

- 독점적 경쟁력을 확보한 사업자들이 어떻게 다음 도약을 준비 중인지 알아보고자 합니다.

숫자로 보는 대형 온디맨드 플랫폼

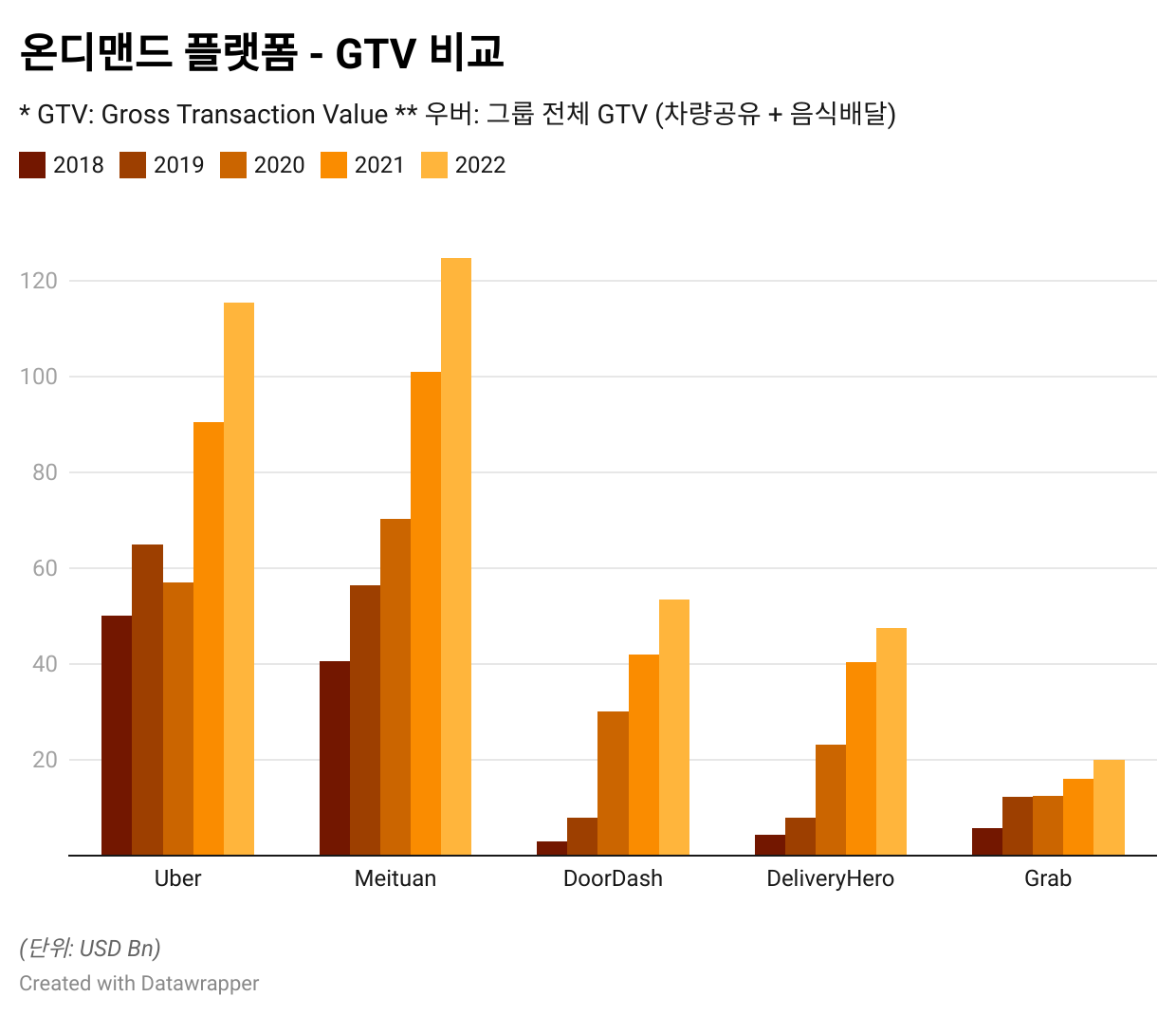

(1) 꾸준히 성장하는 거래액

미국의 우버와 중국의 메이투안은 이미 연간 거래액이 100조 원을 넘어서는 초대형 온디맨드 플랫폼으로 성장하였습니다. 특히 우버는 차량공유와 음식배달, 메이투안은 음식배달과 그룹바잉과 같은 멀티 플랫폼의 가능성을 입증하며 대형화에 성공하였습니다.

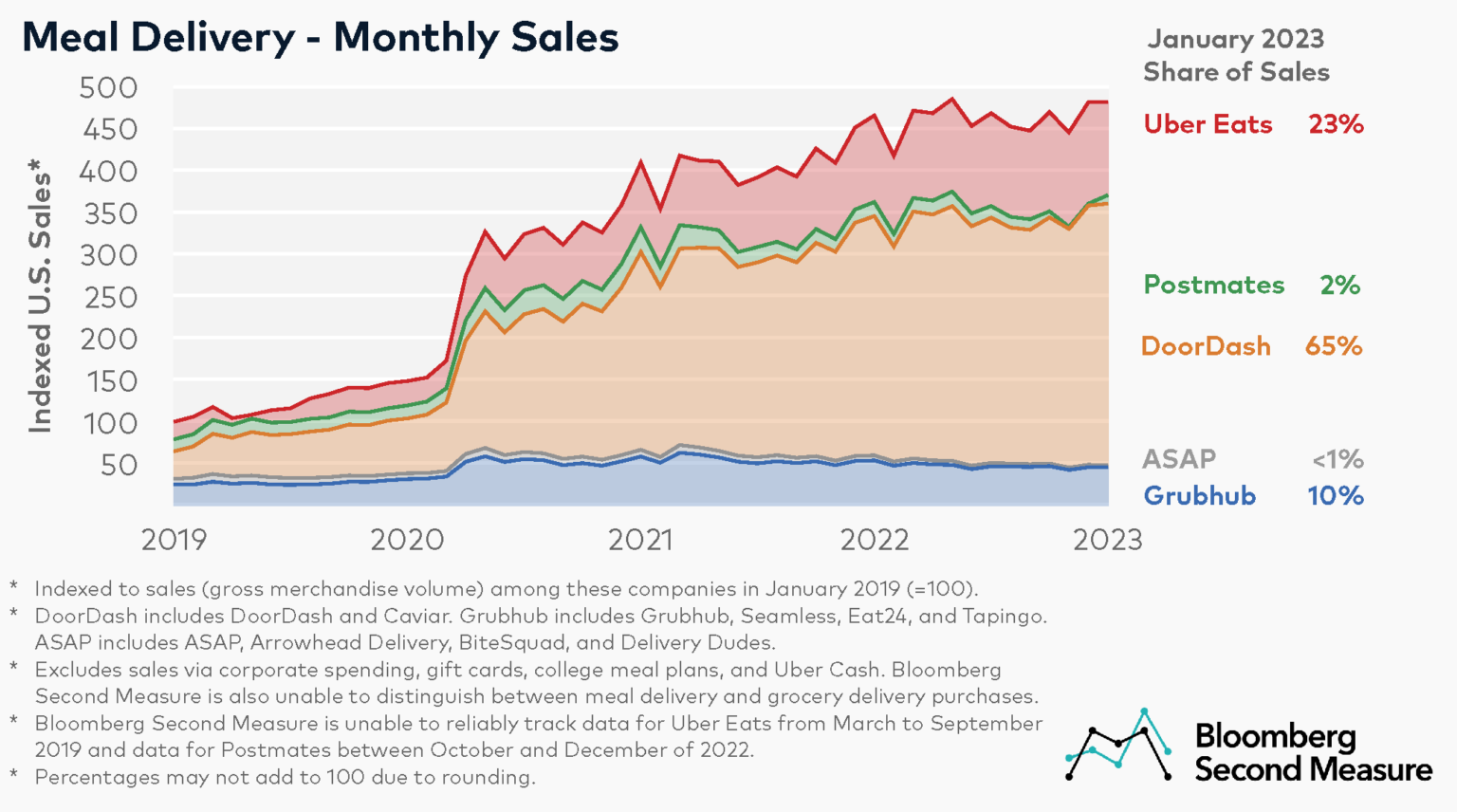

음식배달에 집중하는 도어대시와 딜리버리히어로는 후발주자의 단점을 극복하기 위해 적극적으로 지역 확장 전략과 M&A를 병행하고 있습니다. 2019년 한국의 배달의 민족을 인수한 딜리버리히어로는 이후에도 영국의 글로보, 두바이의 인스타샵까지 인수하며 가장 글로벌한 온디맨드 플랫폼으로 진화해가고 있으며, 도어대시는 4조 원이 넘는 거금을 들여 핀란드의 Wolt를 인수하며 유럽 시장에 진출하였습니다.

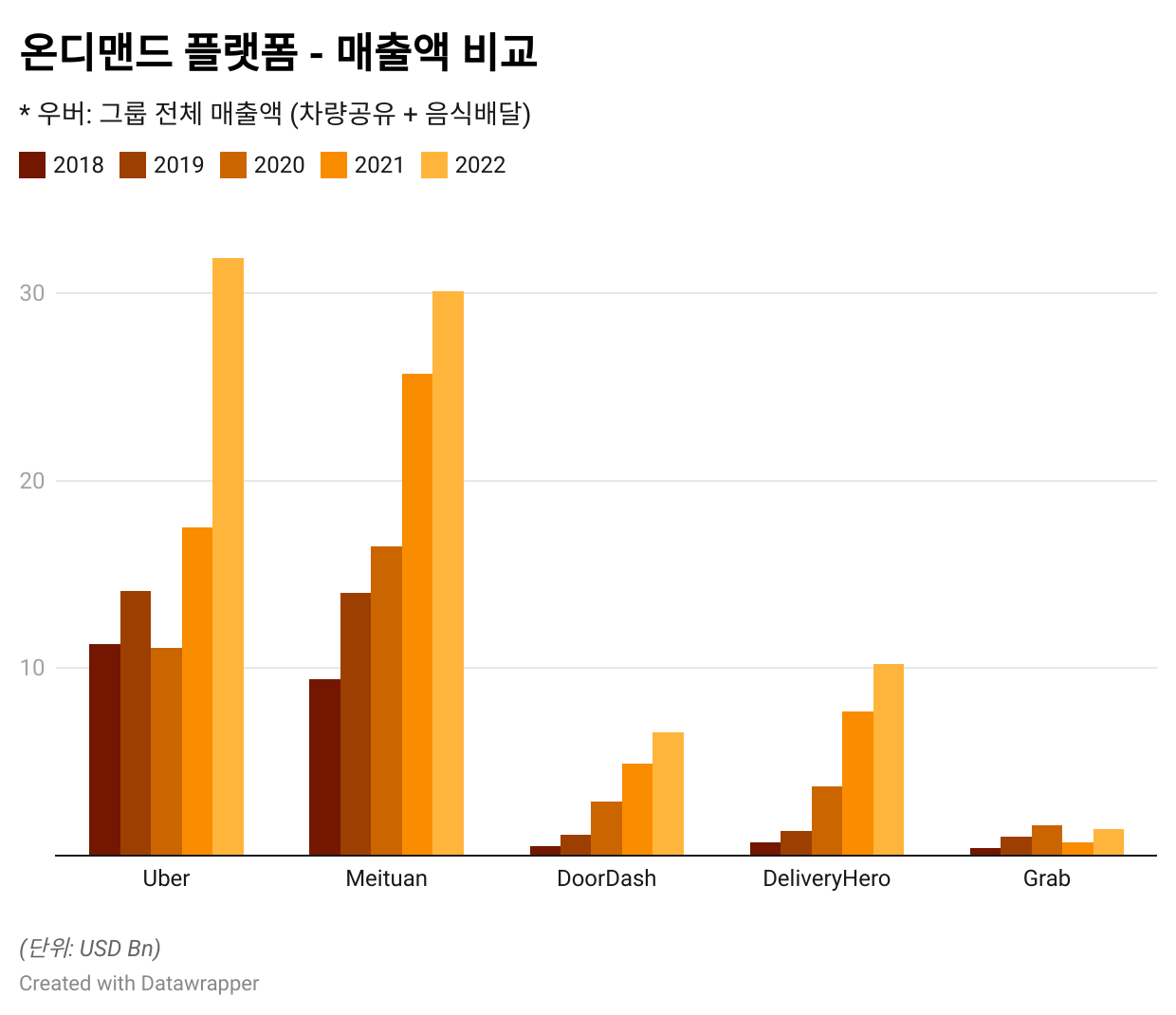

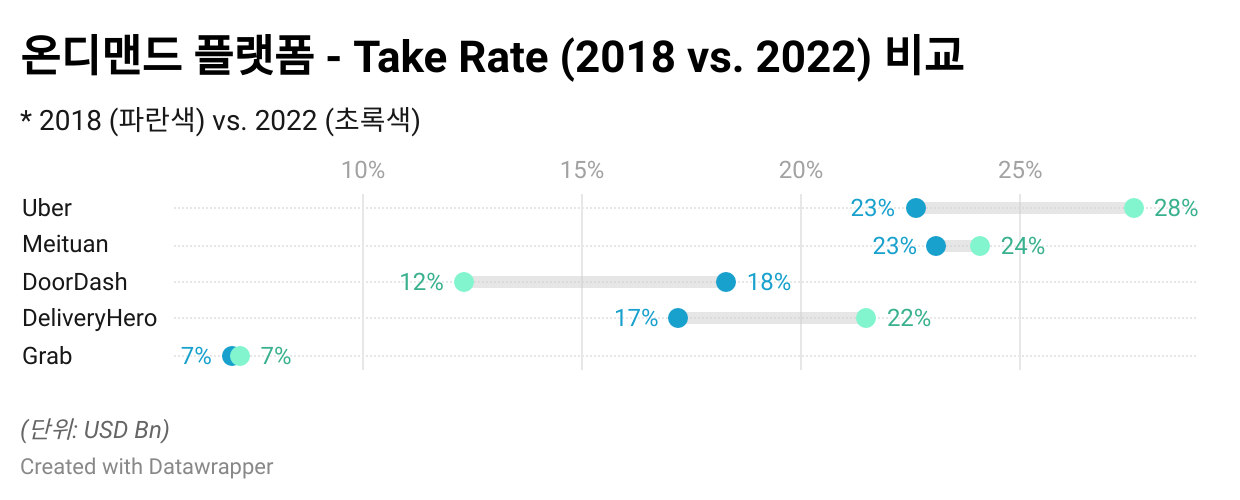

(2) 매출액과 함께 성장하는 Take-rate (%)

거래액이 클수록 거래액 중 플랫폼 기업이 매출로 가져오는 비중(Take-rate)이 높다는 점은 온디맨드 플랫폼의 규모와 수수료 설정에 대한 주도권 간에 유의미한 상관관계가 존재함을 의미합니다. 특히 2년 만에 플랫폼 거래액을 두 배 가까이 성장시킨 우버는 Take rate을 2021년 19.4%에서 2022년 기준 27.6%까지 높이며 본격적인 수익 성장 국면에 진입하였습니다.

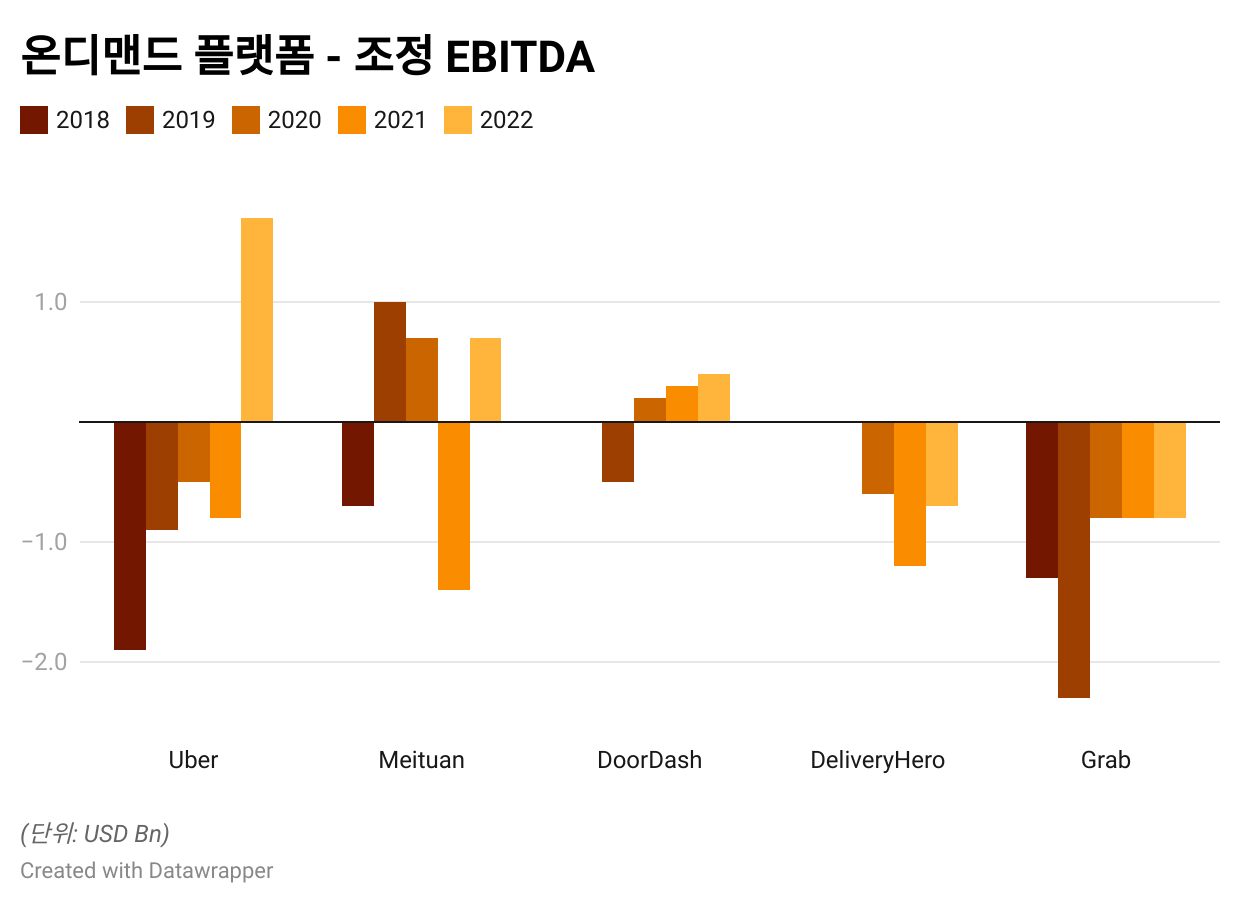

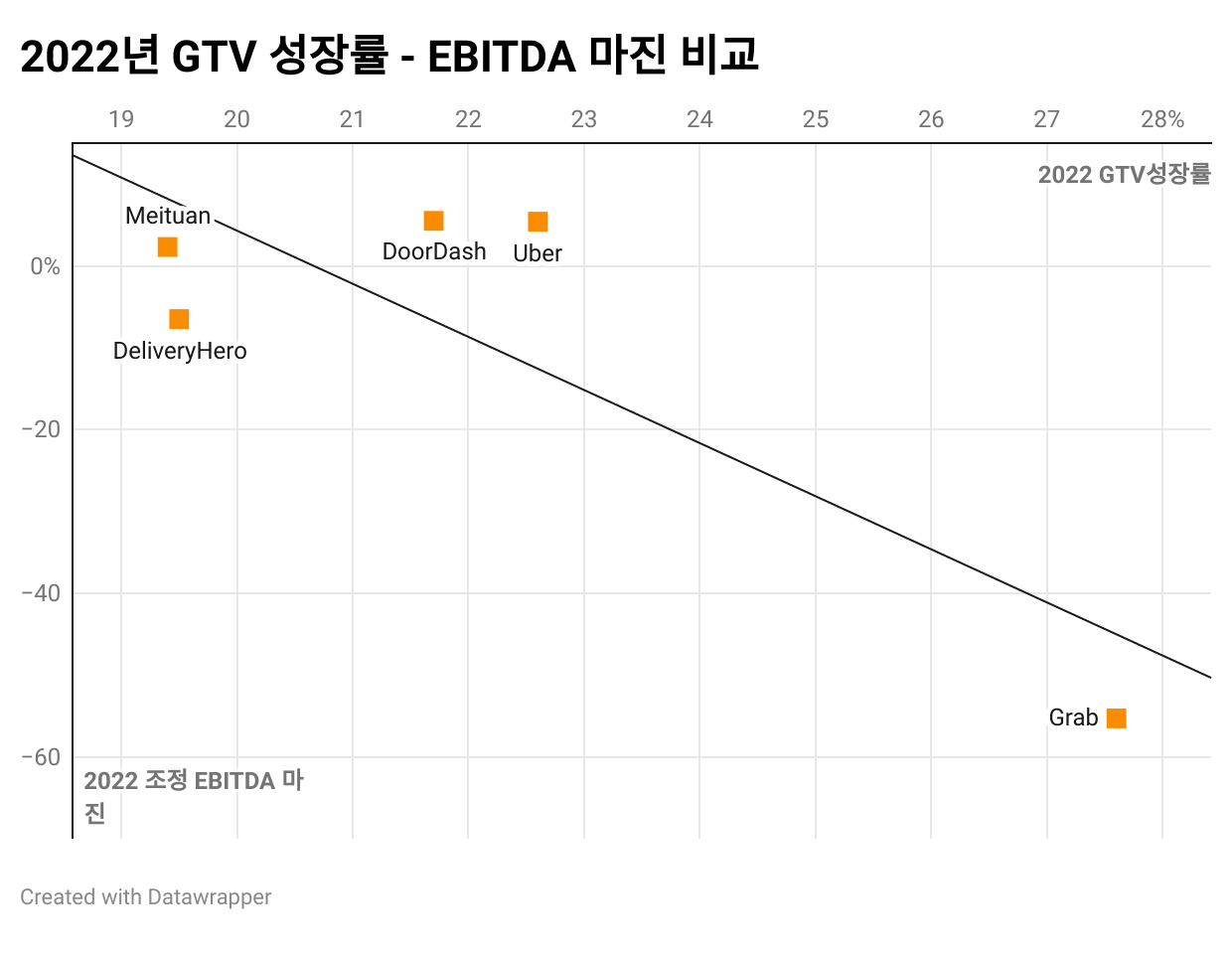

(3) 여전히 성장성과 수익성 사이 양자택일이 필요한 상황

하지만 온디맨드 기업이 독점적 경쟁력을 바탕으로 수익성과 성장률을 쌍끌이로 높여가는 골디락스에 도달했는지는 아직 회의적입니다. 우버는 2022년 처음으로 조정 EBITDA 기준 흑자를 기록하였으며, 여전히 신흥 시장 중심의 성장성에 집중해 온 딜리버리히어로와 그랩은 대규모 적자에 시달리고 있습니다.

매출 성장률이 높을수록 여전히 상당한 적자를 감수해야 한다는 점은 투자자들이 온디맨드 기업에 프리미엄을 인정하지 않는 이유 중 하나입니다. 매출 규모가 40조 원에 육박하는 우버만이 유일하게 연 30% 이상의 높은 성장성을 유지하면서 흑자 전환에 성공했다는 점을 고려해볼 때, 온디맨드 기업에게는 도대체 어디까지 커져야 지속가능한 플랫폼이 될 것이냐는 질문이 늘 따라붙게 됩니다.

상장 때 온디맨드 기업 주식을 샀다면...

하지만 온디맨드 플랫폼 기업의 꾸준한 성장이 꼭 투자 성과로 이어지는 것은 아닙니다. 물론 언제 투자를 했는지, 그리고 팬데믹과 같은 특별한 환경이 있었는지에 따라 다르지만 지난 10년 간 벤처캐피탈 업계를 휩쓴 온디맨드 투자 열기에 비해 주가상승률은 그다지 매력적이지 않습니다.

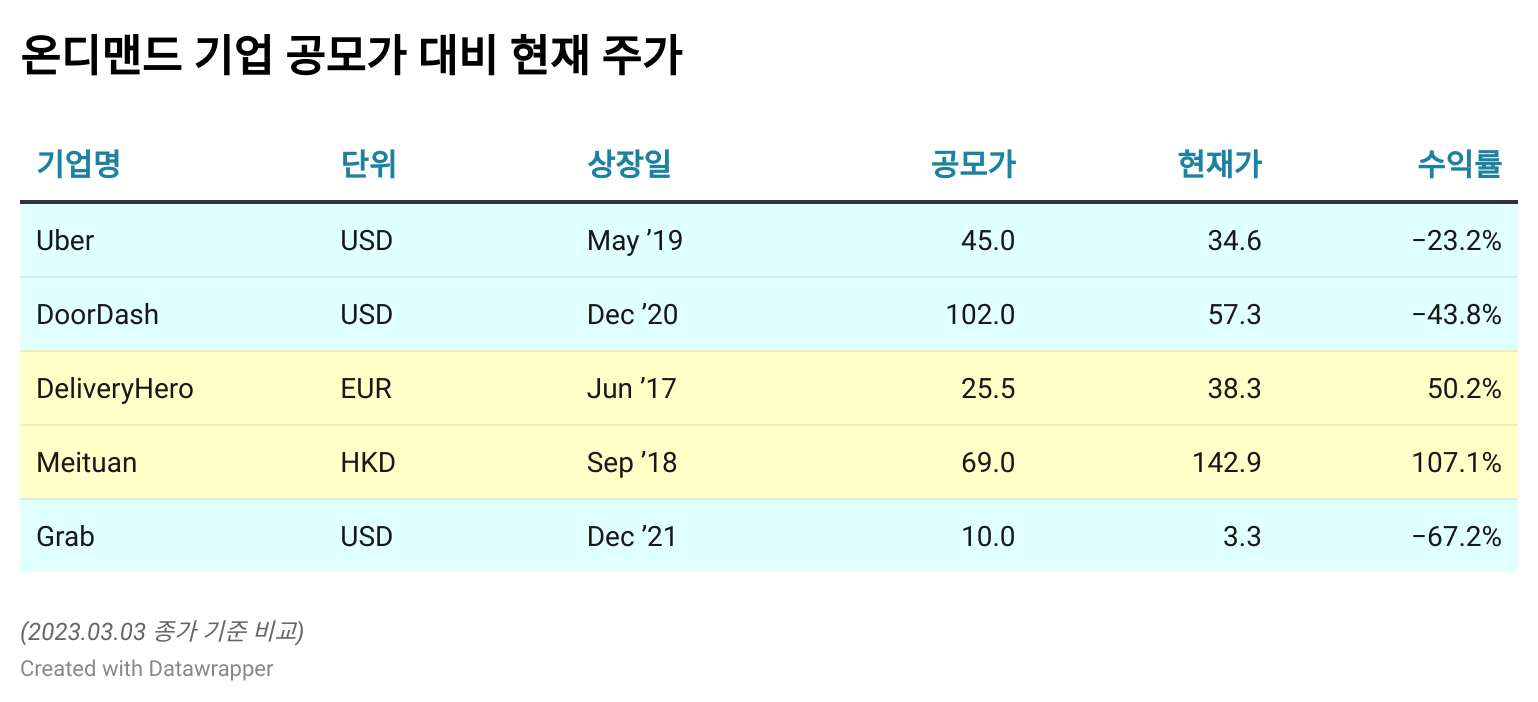

(1) 공모가 대비 주가 수익률

만약 공모가 기준으로 5대 플랫폼 기업에 투자를 했다고 가정할 때 현재 주가 기준 수익 구간에 들어선 기업은 딜리버리히어로와 메이투안 두 곳입니다. 우버의 주가는 여전히 공모가 대비 23% 낮은 수준이며, 그랩은 무려 67% 가까이 주가가 하락한 상황입니다.

딜리버리히어로와 메이투안 또한 이미 상장사가 된지 5 - 6년이 지난 기업이란 점을 생각해볼 때 수익률이 만족스럽지 못합니다. 딜리버리히어로는 2017년 6월 상장 대비 주가가 50% 높아진 수준이지만 6년이라는 기간을 생각하면 매력적인 주식이라는 평가를 받기는 어려워 보입니다.

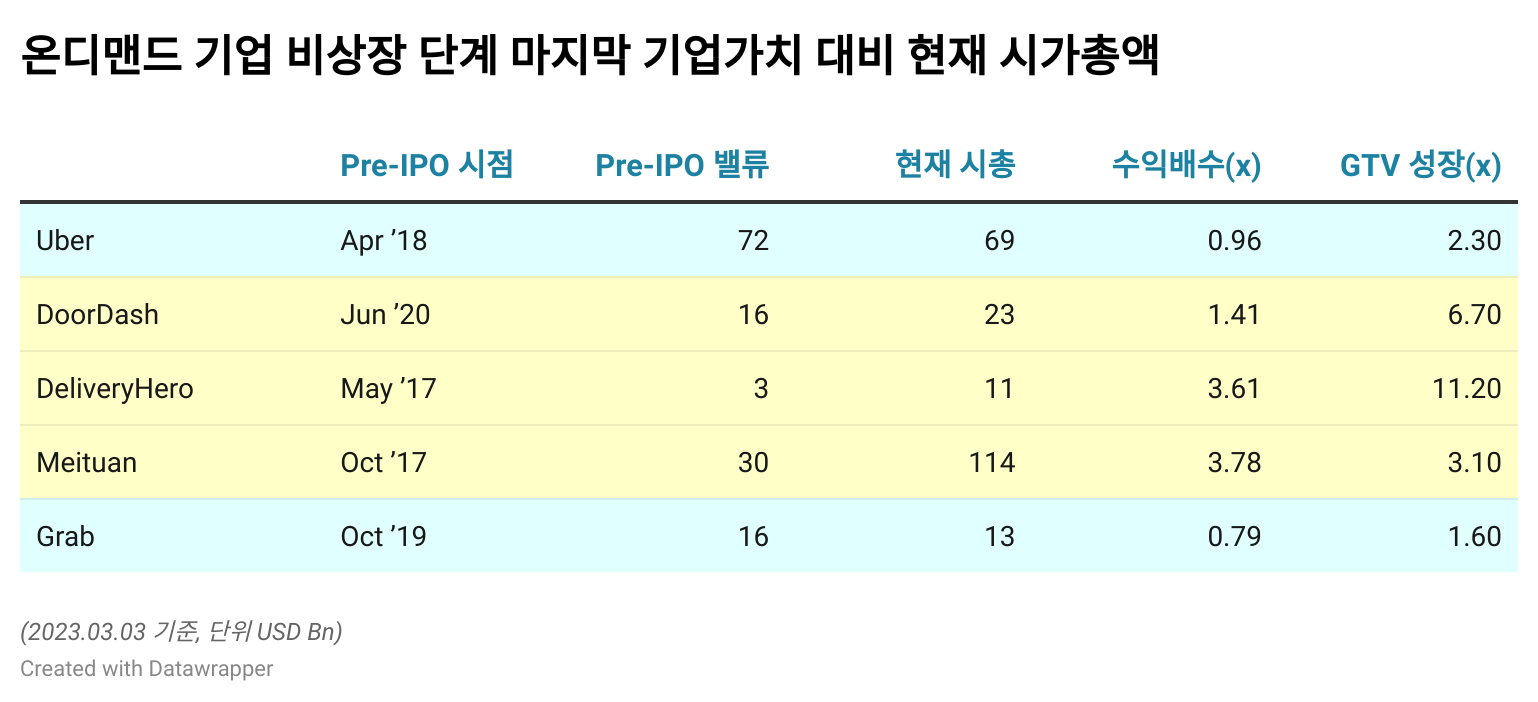

(2) 비상장 프리IPO 대비 현재 시가총액

상장 전 프리IPO 기업가치와 비교해보더라도 결과는 그리 다르지 않습니다. 특히 프리IPO 투자를 받던 시점 대비 거래액이 성장한 수준과 비교해보면 그동안의 주가 상승률이 외형 성장을 그대로 따라가지 않는다는 점을 알 수 있습니다. 딜리버리히어로의 경우 상장 시점 대비 거래액이 무려 11배 성장하였지만 기업가치는 3.6배 성장한 것에 그칩니다.

가장 큰 문제는 1) 비상장 기업가치가 너무 높았다는 것 그리고2) 고속성장기가 아닌 성장판이 닫히기 시작하는 성숙기에 IPO를 진행하면서 상장 이후의 주가 흐름도 긍적적이지 못하다는 점입니다. 특히 지난 5년 간 2.3배의 거래액 성장을 기록한 우버의 주가가 여전히 프리IPO 기업가치 대비 낮다는 점은 시사하는 바가 큽니다. 향후 5년간의 성장 프리미엄을 이미 프리IPO 단계에 모두 반영하여 기업가치를 책정한 것이 되어버렸기 때문입니다.

(3) 벤처캐피탈: Think Forward or Pay Forward?

유동성이 끌어올린 비상장 기업가치에 대한 이슈는 이미 팬데믹 이전부터 꾸준히 언급되고 있었습니다. 하지만 당시에는 어떻게든 대어에 올라타야 한다는 기조가 강해 프리미엄을 주고서라도 비상장 기업에 투자하려는 수요가 넘쳐나던 시기였습니다. 연간 세자리수 성장률을 기록하는 초기 기업에서나 볼법한 거래액 대비 2 - 3배의 기업가치가 프리IPO 단계에서도 적용되었었죠.

게다가 팬데믹이 시장 조정을 가져올 것이라는 기대와 다르게 더욱 극심한 롤러코스터 장세를 불러온것도 적절한 시점에 현실을 복기할 수 있는 기회를 놓치게 되는 계기가 됩니다. 결국 그동안의 광풍이 모두 지나간 지금 시점에서야 당시 투자자들이 향후 5년의 프리미엄을 모두 끌어쓰면서 버블을 만들었다는 것이 선명해지는 모습입니다.

온디맨드 기업의 미래는

플랫폼 기업 투자 당시 벤처캐피탈이 늘 하던 이야기 중 하나는 '온디맨드는 승자 독식 시장이기 때문에 1등에 베팅하는 것은 언제나 옳다'라는 논리입니다. 적어도 현재 미국 시장에서는 차량공유와 음식배달 1등 사업자가 가진 독점력이 꾸준히 높아지고 있다는 점에서 그나마 정확한 예측이었다고 볼 수 있습니다. 차량공유 분야에서는 매 분기 우버가 리프트 대비 시장점유율 격차를 벌리고 있으며, 음식배달에서는 팬데믹 기간 승기를 잡은 도어대시의 영향력이 꾸준히 높아지고 있습니다.

또한 우버는 이번 4분기 실적 발표에서 지난 2년 간 '마켓플레이스 주도권, 알고리즘 및 매칭 기술 개선을 통해' 라이드 당 비용(Cost per trip)을 25% 가까이 낮췄다고 언급하였습니다. 독보적인 1위 사업자로 등극하니 규모가 커질수록 평균 비용이 낮아지는 규모의 경제 효과가 본격적으로 나타나고 있는 것입니다.

온디맨드 플랫폼은 시장 거품이 사라지고 기업가치가 제자리를 찾은 지금이 오히려 각 기업들이 제대로 된 출발선에 서게 된 시점이라고 보입니다. 또한 각 지역에서 치열한 경쟁을 이겨내고 흑자 전환에 성공한 1등 사업자들은 이제는 해외확장, 서비스 확대 및 플랫폼 효율화라는 가보지 않은 길을 준비하는 모습입니다. 시장이 이성을 되찾은 지금이 '온디맨드 2.0'에 대한 기대를 가져도 좋은 시점일지도 모른다는 생각을 해보며 오늘 글을 마치고자 합니다.

[WeeklyEDGE] VC랜드로 여행 온 투자자들 (02/28)

- 스타트업 투자에 나선 비(非)벤처캐피탈 투자자들을 바라보는 두 가지 시선

- 시장침체기마다 반복되는 투어리스트 인베스터에 대한 논쟁

[InsightEDGE] 2023년, 실리콘밸리는 열일 중 (03/03, 유료)

- 2023년 1 - 2월 실리콘밸리 투자 활동 동향

- 2023년 2월 주목해야 할 스타트업 펀딩 뉴스