2013년 탄생한 용어, 유니콘

지난 10년간 전 세계 벤처 투자의 트렌드를 정의하는 단 하나의 단어를 선정하라면 단연 '유니콘'이란 용어가 1순위에 꼽힐 것입니다. 2013년 카우보이벤처스의 수장 에일린 리 (Aileen Lee)가 2013년 11월 테크크런치에 기고한 글을 통해 회자되기 시작한 '유니콘'이란 용어는 현재는 비상장 단계에서 벤처 투자 유치를 통해 기업가치 10억 달러 ($1 billion)를 넘긴 기업을 지칭하는 의미로 널리 사용되고 있습니다.

Welcome To The Unicorn Club: Learning From Billion-Dollar Startups

애초의 시작은 에일린이 카우보이벤처스 2호 펀드를 준비하며 가졌던 질문이었습니다. 20년 전만 해도 최고의 명성을 자랑하던 존 도어 (John Doerr)의 벤처캐피탈 KPCB에서 1999년 투자자의 커리어를 시작한 에일린은 2010년 자신의 펀드인 카우보이벤처스를 시작하며 '왜 KPCB와 같은 최고의 벤처캐피탈이 발굴하지 못하는 제2의 페이스북과 같은 기업을 신생 펀드인 카우보이벤처스는 발굴할 수 있는가?'라는 LP들의 질문에 대한 답을 준비해야 했습니다.

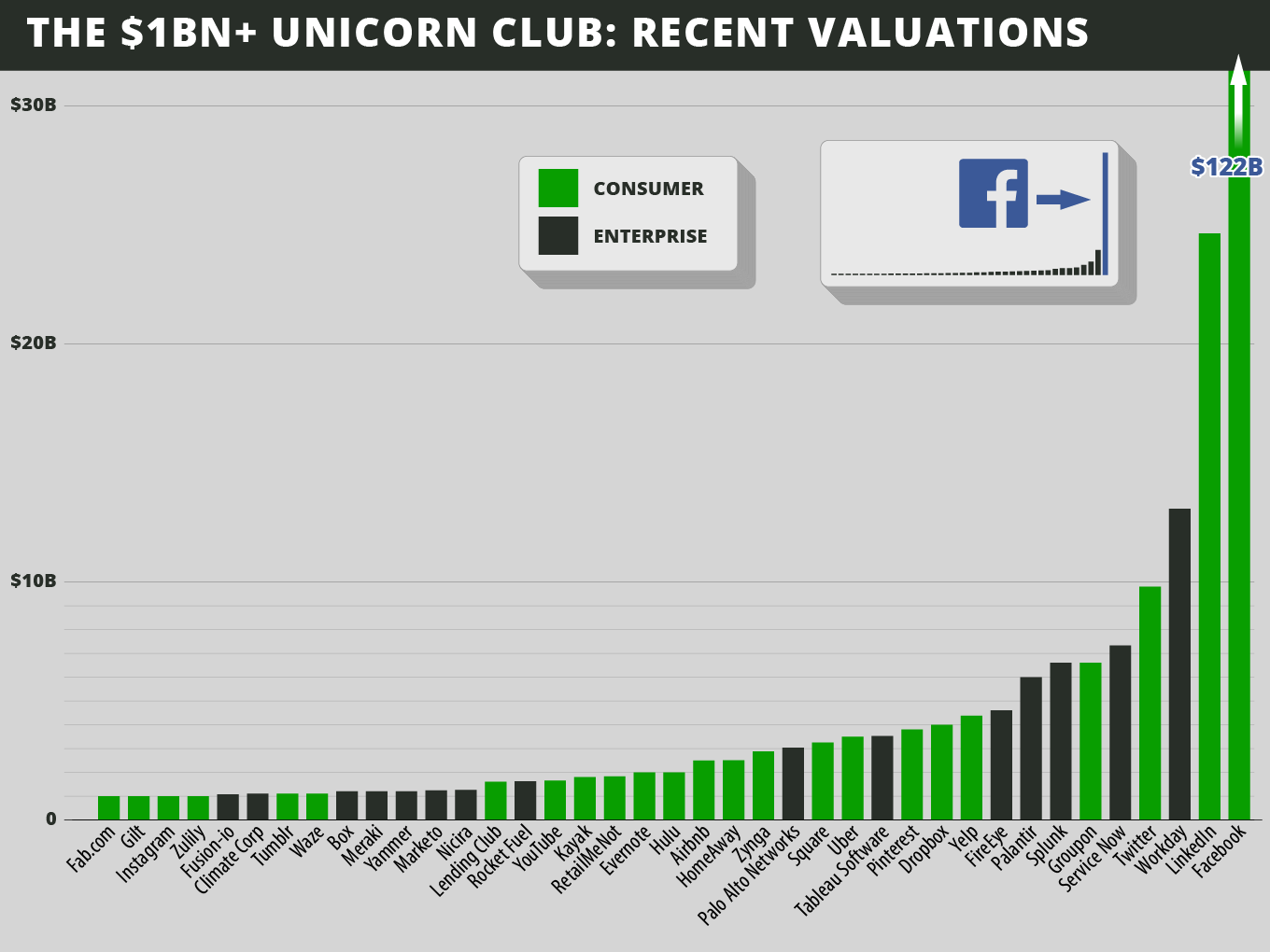

- 당시 에일린이 주목한 기준은 바로 Billion Dollar Exit, 즉 시드 단계 초기 투자자가 전체 펀드 규모의 회수를 달성할 수 있는 바로미터가 되는 10억 달러라는 기업가치였습니다. 에일린은 2003년 이후 설립된 스타트업 중 상장 또는 비상장 단계에서 10억 달러 (약 1.3조 원) 이상의 기업가치에 도달한 기업을 전수조사하여 총 39개의 기업을 정리, 해당 그룹을 유니콘 클럽이라고 명명한 것입니다.

- 한 가지 흥미로운 점은 에일린이 유니콘을 '비상장' 기업이라고 정의한 적이 없다는 것입니다. 2013년에도, 2023년에도 에일린은 분석에서 유니콘을 '설립 10년 만에 10억 달러 기업가치 도달 기업'으로 정의할 뿐 상장 비상장 여부를 구분하지 않고 분석을 전개합니다.

그리고 올해 1월 18일, 카우보이벤처스가 10년 만에 다시 유니콘 기업을 분석하는 리포트를 발표하였습니다.

Cowboy Ventures | Welcome Back to the Unicorn Club, 10 Years Later

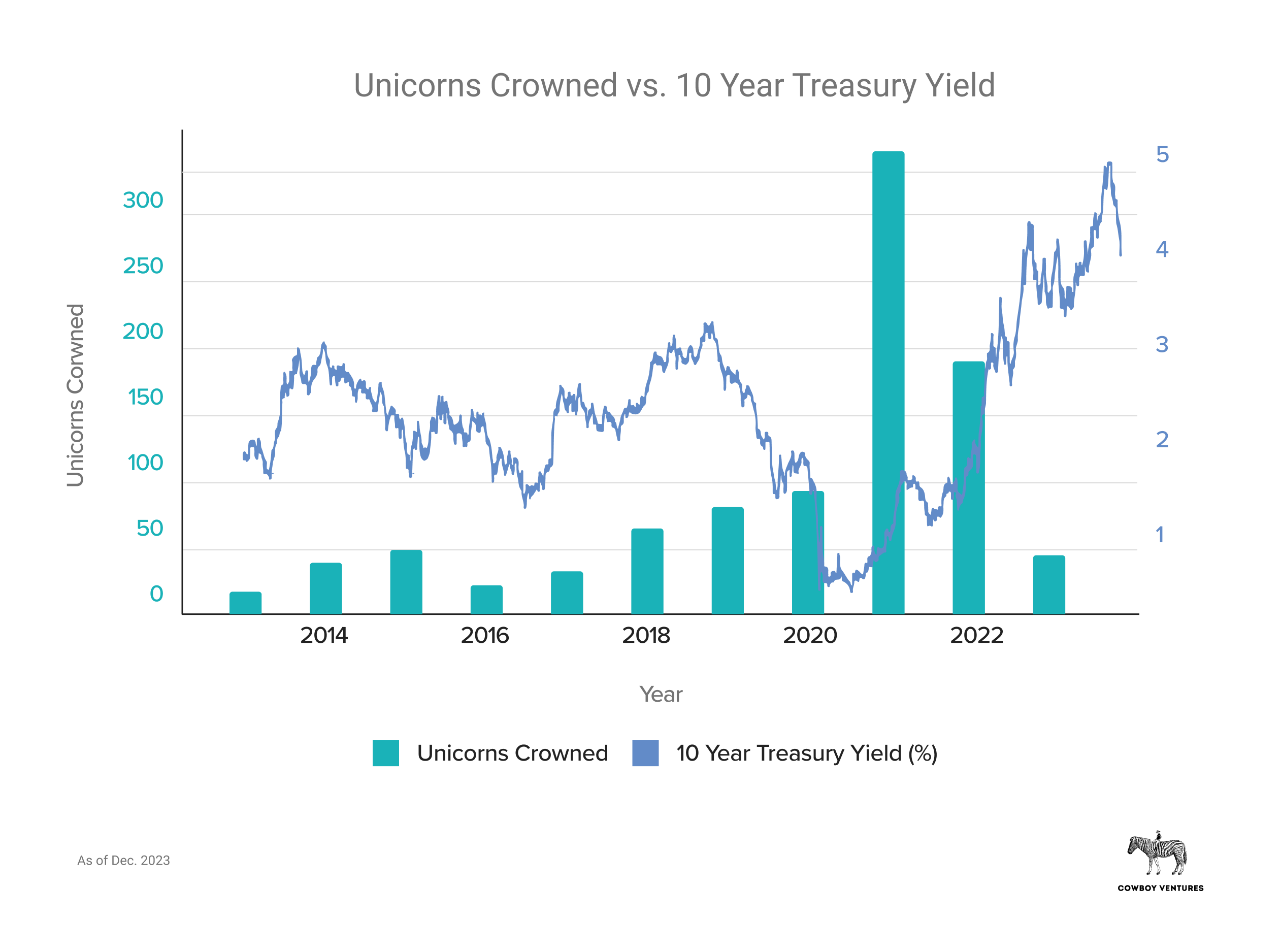

지난 10년간 미국의 유니콘 기업은 39곳에서 532곳으로 14배 가까이 늘어나게 되었습니다. 하지만 이 중 60%가 2020년과 2022년 사이 팬데믹 기간 제로금리 시대에 탄생한 저피콘 - ZIRP(Zero-Interest-Rate-Policy)icorn - 이라는 분석도 덧붙입니다. 유니콘이란 용어가 더 이상 긍정적인 의미만 내포하는 것은 아닌 것입니다. 유니콘 시대가 10년을 맞이하였지만 여전히 비상장 기업이 93%에 달할 정도로 미실현 가치가 크다는 점 또한 유니콘 기업 리스트가 가진 맹점입니다.

어떤 내용을 담았나?

에일린은 과도하게 많은 수의 유니콘 기업은 저금리의 산물일 뿐이라고 일갈합니다. 팬데믹 유동성을 타고 스타트업에 자금이 넘치면서 문서 상 기업가치만 높은 기업들이 양산되었다는 것입니다. 현재 세컨더리 시장에서 $1 billion 기업가치 이하로 거래되는 기업을 제외할 경우 실질적인 미국 유니콘 기업 수는 350개 남짓이라는 분석입니다.

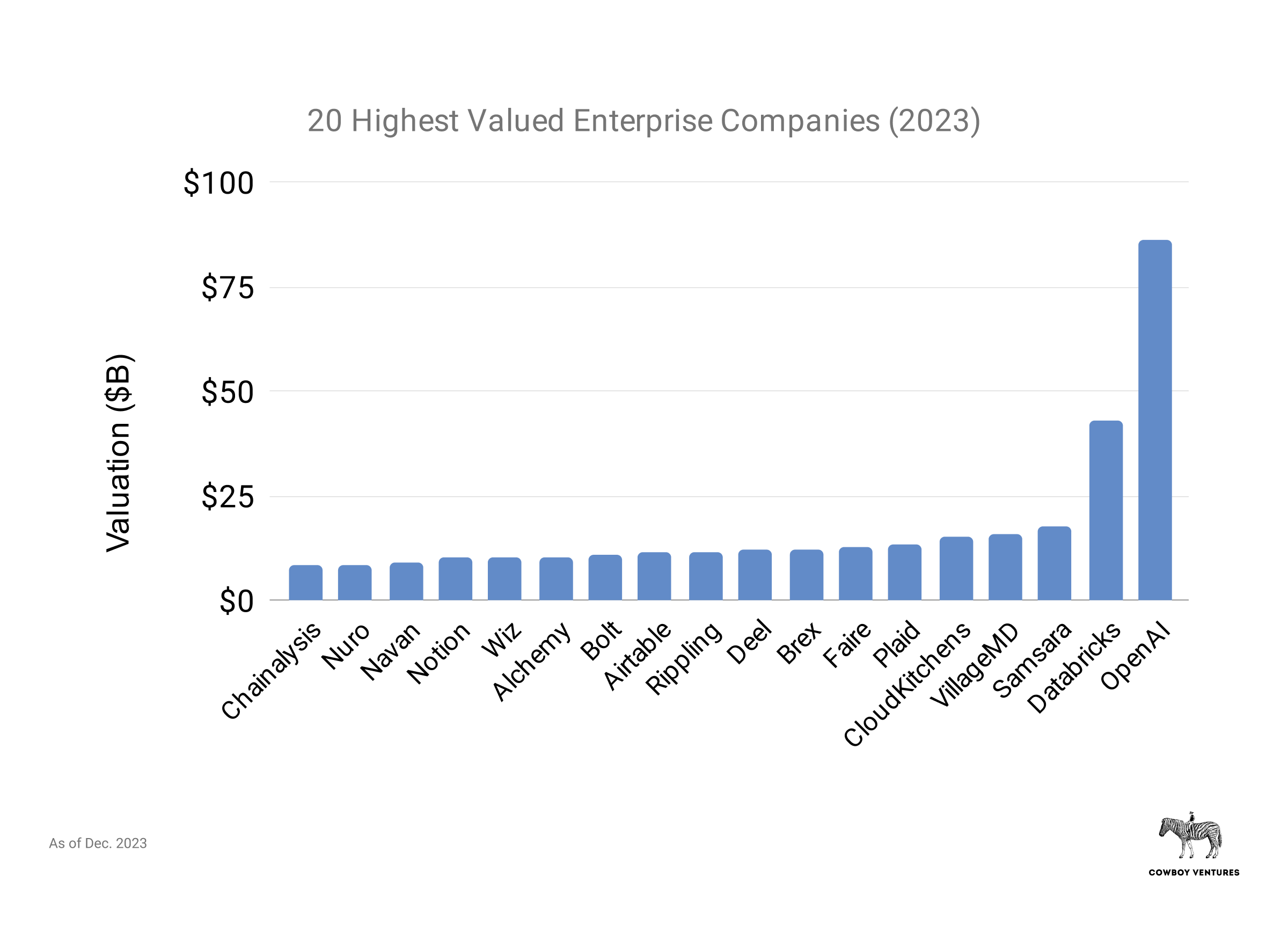

2023년 유니콘 클럽의 또 다른 특징은 바로 엔터프라이즈의 약진입니다. 2013년 당시 집계한 39개 기업 중 엔터프라이즈로 구분된 기업은 워크데이, 서비스나우, 스플렁크, 팰린티어 등 총 15개 기업으로 전체의 38%에 불과한 반면 2023년 유니콘 기업 532곳 중 엔터프라이즈 영역에 속하는 기업은 무려 78%에 달하는 416개 기업으로 집계되었습니다.

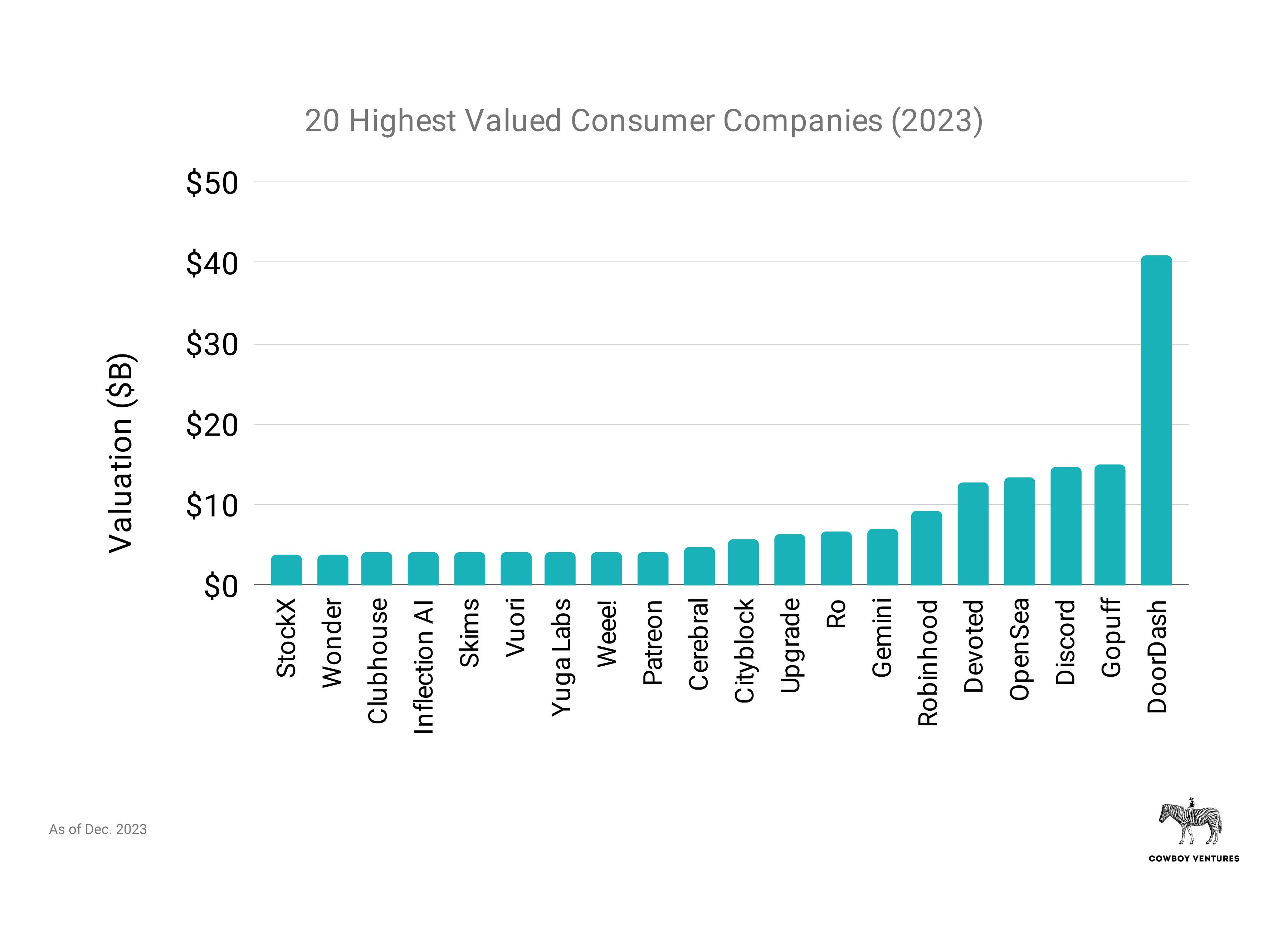

반면 컨슈머 분야 유니콘 기업의 비중은 크게 축소되었습니다. 2013년 당시 SoMoCo로 불리던 '소셜 (Social) - 모바일 (Mobile) - 이커머스 (eCommerce)' 기업이 유니콘 클럽을 지배한 반면 현재는 도어대시를 비롯한 소수의 기업만이 $10 billion 기업가치를 넘어선 데카콘에 이름을 올리고 있기 때문입니다.

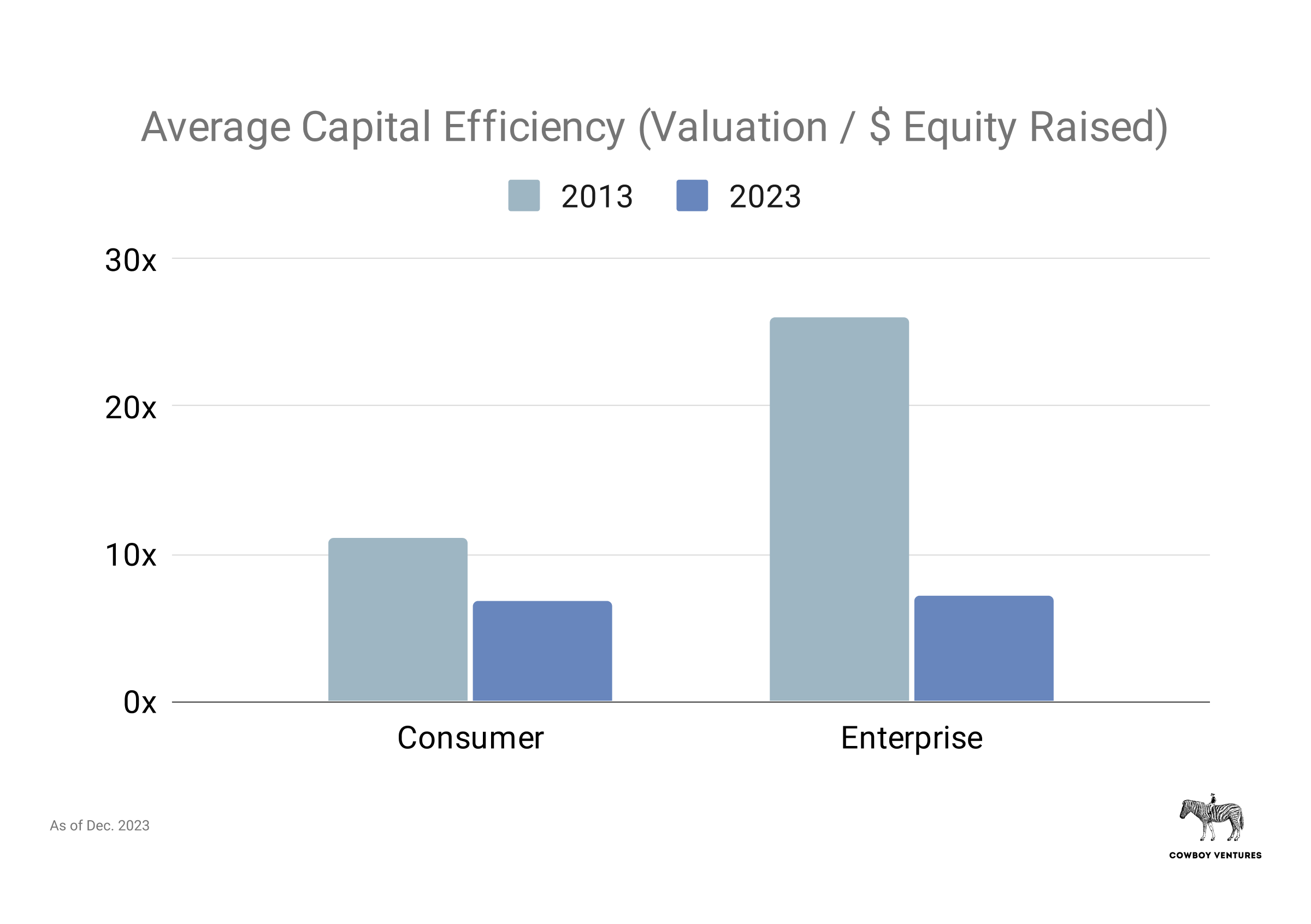

에일린은 컨슈머와 엔터프라이즈를 통틀어 유니콘 기업의 가장 큰 문제가 '자본효율성의 저하'라고 지적합니다. 2013년 당시 엔터프라이즈 기업의 '총 투자금 대비 기업가치'가 26배에 달했다면 지금은 7배에 불과하다는 것입니다. 컨슈머 섹터 또한 마찬가지로 해당 지표가 2013년 11배에서 현재 7배로 하락하였습니다. 즉, 비상장 스타트업들이 조달한 자금의 규모에 비해 그에 걸맞은 기업가치를 보여주지 못하고 있다는 것입니다.

그 결과 테크 기업에 대한 투자 수요가 자본효율성이 오히려 높은 상장 기업으로 몰리고 있다는 분석입니다. 비상장 기업 특유의 빠른 성장과 매력적인 ROIC 지표가 사라지면서 비상장 유니콘 기업에 대한 투자 메리트가 반감되고 있기 때문입니다. 특히 기후테크 및 에너지, 프롭테크, 그리고 헬스케어 스타트업들의 자본효율성이 타 섹터 대비 낮은 것으로 나타나고 있습니다.

한 걸음 더 들어가 보면

2013년 미국에서 시작된 유니콘이라는 '현상'을 보다 입체적으로 이해하기 위해서는 당시의 시장 분위기를 되짚어 볼 필요가 있습니다. 2011 - 2013년은 2008년 금융위기로 시작된 경기 침체가 본격적인 회복기에 들어선 시기임과 동시에 2007년 스마트폰 등장 이후 시작된 모바일 경제를 타고 급성장한 기업들이 하나둘 상장에 나서던 시기였습니다. 2011년 5월 링크드인의 상장을 시작으로 모바일 쿠폰의 강자 그루폰, 페이스북 게임으로 유명했던 징가, 그리고 비상장 단계에서 기업가치를 100조 원까지 끌어올린 페이스북의 2012년 5월 상장이 모두 1년 사이에 일어난 일입니다.

상장 이후 페이스북의 주가가 1년간 공모가를 밑돌면서 '신경제의 허상'에 대한 비판이 많았지만 2013년 하반기 페이스북 주가가 다시 공모가를 돌파하며 수직 상승하자 분위기는 반전됩니다. 에일린이 유니콘 기업을 분석해서 발표한 2013년 11월 페이스북의 시가총액은 IPO 기준 시가총액을 훌쩍 뛰어넘어 기업가치가 150조 원을 향하던 시점이었습니다.

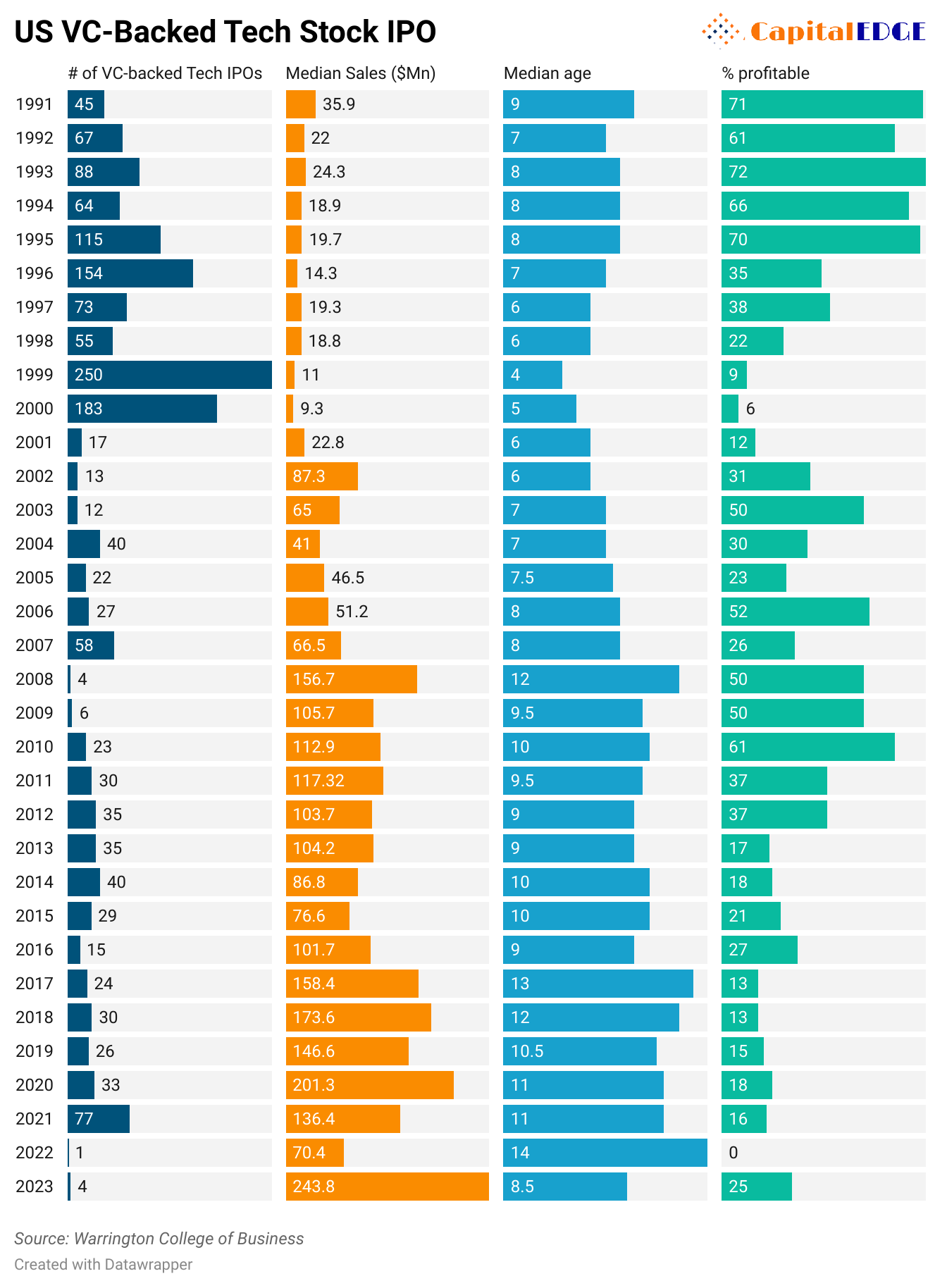

미국의 테크 IPO 시장은 지난 30년간 몇 번의 체제 변동 (Regime Change)을 겪어왔습니다. 1997년 이전까지 매출은 적지만 이익을 내는 기술 기업의 상장이 가능했던 미 증시 (Regime 1)는 닷컴 당시 매출도 이익도 없는 껍데기 회사들 수백 곳이 상장에 나서는 광풍 (Regime 2)을 겪고 난 후 2012년까지 매출이 유의미한 규모로 성장하면서 이익률도 받쳐주는 기업들이 상장이 가능했던 엄격함의 시대 (Regime 3)를 거치게 됩니다.

그리고 앞에서 언급한 신경제 기업들이 상장에 성공한 2013년 미국의 테크 IPO 시장은 '적자를 내더라도', '성장성이 높고', '천억 원 이상의 매출을 기록하고 있는' 대어들이 상장 시장을 이끄는 Regime 4로 전환하게 됩니다. 이후 미국 IPO가 소수의 대형 테크 기업들에게만 허용되는 바늘구멍으로 변하다 보니 스타트업들은 비상장 단계에서 기업가치만 계속 높이는 현상이 심화됩니다. 에일린은 2013년 당시 유니콘 클럽 39개 기업 중 59%가 상장 기업이거나 M&A된 상태였다고 분석했지만 2023년 해당 비율은 7%에 불과하다는 결론에 도달하였습니다. 지난 10년간 스타트업 성공의 상징으로 여겨져 온 비상장 유니콘 수의 증가란 어찌 보면 꽉 막힌 회수 시장을 의미하는 현상도 될 수 있다는 이야기입니다.

앞으로의 전망은

미국의 30년 테크 IPO 통계에서도 알 수 있듯이 2022년과 2023년은 기술주 공모 시장이 전멸하였다고 표현할 수 있을 정도로 시장 침체가 이어지고 있습니다. 특히 벤처캐피탈의 자금을 바탕으로 성장한 전형적인 스타트업의 상장은 전무하다시피 한 실정입니다. 기술주 상장 기업이 매번 불기둥을 형성하는 한국의 공모 시장과는 사뭇 다른 모습입니다.

향후 미국 기술주 공모 시장이 새로운 형태의 기업들이 주류를 형성하는 Regime 5를 시작할지, 아니면 시장이 단기간 내 반등하며 Regime 4를 이어갈지는 알 수 없습니다. 다만 올해 상장 후보로 언급되고 있는 레딧 (Reddit), 클라나 (Klarna), 캔바 (Canva)와 같은 기업들이 AI로 상징되는 새로운 기술 슈퍼사이클을 이끄는 기업이 아닌, 이미 10 - 15년 이상의 업력을 보유한 올드스쿨 기업들이란 점에서 2013년과 같은 시장 반전은 기대하기 힘들 것이란 전망도 힘을 얻습니다.

에일린이 처음 유니콘이란 개념을 제시하였을 당시 핵심 개념은 Billion Dollar Exit 이었습니다. 상장 후 기업 가치가 10억 달러가 넘어서는 기업도 모두 유니콘 기업으로 포함되었던 것입니다. 그런데 어느 순간 유니콘이 '비상장' 기업의 대명사로 의미가 변질되면서 시장 왜곡과 문서 상 기업가치가 과도하게 주목받기 시작했다는 평가입니다. 이제는 큰 의미가 없어진 유니콘이란 용어와 통계를 용도폐기해야 하는 것은 아닌지 고민이 필요한 시점입니다.