팬데믹 기간 주목받았던 이커머스 어그리게이터, 왜 성공하지 못했을까?

한 때 이커머스 어그리게이터란 사업 모델이 주목을 받은 적이 있습니다. 아마존에서 제품을 판매하는 전문 셀러 스토어들을 사 모으며 혜성처럼 등장한 어그리게이터는 팬데믹 당시 새로운 사업 모델로 주목받으며 국내는 물론 전 세계에 '어그리게이터' 열풍을 몰고오기도 하였습니다.

선두는 스라시오(Thrasio)였습니다. 가장 먼저 '어그리게이터'란 카테고리를 만들었던 스라시오는 2021년 테크 전문 PEF인 실버레이크가 1.3조 원 규모의 시리즈 D라운드를 리드할 당시 무려 13조 원의 기업가치를 인정받은 바 있습니다.

하지만 거기까지였습니다. 한 때 IPO 이야기까지 나왔던 스라시오였지만 2021년 11월 본격적인 경기 침체와 기술주 폭락이 시작되자 회사의 사세는 급격히 기울기 시작합니다. 그리고 시리즈 D 완료 8개월만인 2022년 5월, 대규모 해고와 함께 CEO까지 교체되며 본격적인 구조조정에 돌입합니다.

1등 기업인 스라시오가 이 지경이니 다른 후발주자들 또한 형편이 그리 좋지 못한 상황입니다. 한 때 '디지털 P&G'라는 비전까지 내세우며 승승장구했던 이커머스 어그리게이터들은 왜 2년도 되지 못하고 투자자들의 관심 밖으로 사라진 것일까요?

어떤 의미인가?

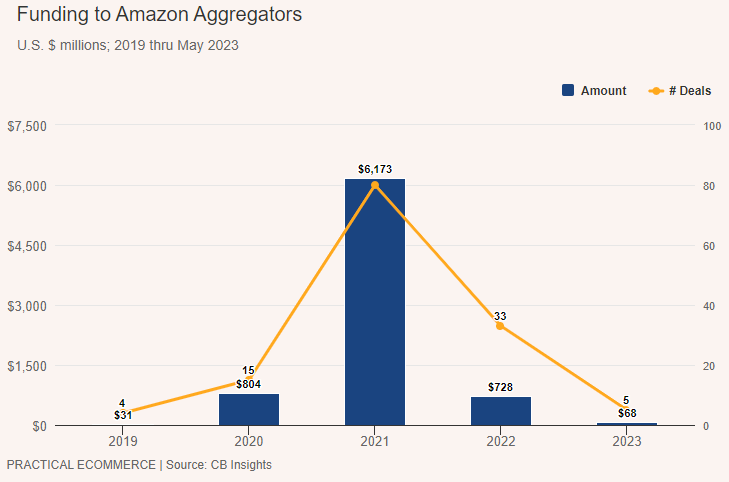

이커머스 어그리게이터에 몰린 자금은 2021년을 정점으로 내리막길을 걷고 있습니다. 팬데믹이 한창이던 2021년 당시 무려 7조 원이 넘는 자금이 전세계 각지의 어그리게이터에 몰렸지만 2022년에는 관련 펀딩이 1조 원에도 미치지 못하였으며, 올해는 자금 조달에 성공한 어그리게이터가 5곳에 불과할 정도로 투자자들의 관심에서 멀어지게 되었습니다.

우선 가장 큰 원인은 이커머스 시장 자체가 성장 정체기에 접어들었다는 점입니다. 팬데믹 기간 급격히 증가했던 온라인 주문 및 비대면 거래에 힘입어 급성장했던 전자상거래 수요가 조정 국면에 접어들면서 한 때 빠르게 성장하던 플랫폼의 셀러들 또한 뉴노멀에 직면한 상황입니다.

눈에 띄는 성공모델이 없다는 점도 어그리게이터 사업의 큰 약점입니다. 실버레이크의 투자를 받은 스라시오(Thrasio), 소프트뱅크 비전펀드의 투자를 받은 퍼치(Perch) 등이 대규모 자금을 유치하며 미디어의 스포트라이트를 받았지만 여전히 사업적으로 어떤 차별점이 있고 시장에 어떤 변화를 가져왔는지는 의구심을 가진 투자자들이 많습니다.

상장 문턱을 통과한 사례가 없다는 것도 이슈로 지적됩니다. 2021년 당시 주요 기업들이 인정받은 조 단위 기업가치를 고려할 때 이미 한 두 곳 이상의 상장 사례가 나왔어야 하지만 스라시오만이 잠시 스팩 상장 논의가 있었던 것이 전부입니다.

스라시오의 스팩 상장 실패 또한 단순히 시장 상황을 탓하기에는 미심쩍은 부분이 많습니다. 퇴사한 전직 임직원들에 따르면 스라시오의 내부 분위기는 한마디로 '혼돈' 그 자체였다고 합니다. 어떤 기업들을 인수하는지도 모르게 속도만 중시하며 매주 2 - 3개 셀러들을 인수했지만 정작 내부통제, 컴플라이언스, 인수 후 통합 작업은 전무했다는 전언입니다.

한 걸음 더 들어가보면

어그리게이터의 등장은 산업 사이클의 성숙기에 나타나는 전형적인 '금융 레버리지'를 활용한 성장 전략을 상징합니다. 처음 기술적 혁신으로 시작했던 산업이 버블 사이클을 거치면 점차 자연 성장률이 낮아지는 성숙기에 접어드는데, 이 때 기업의 성장을 이끄는 동인은 '기술 혁신'👉'운영 개선'👉'금융 레버리지'의 순서로 변화하게 됩니다.

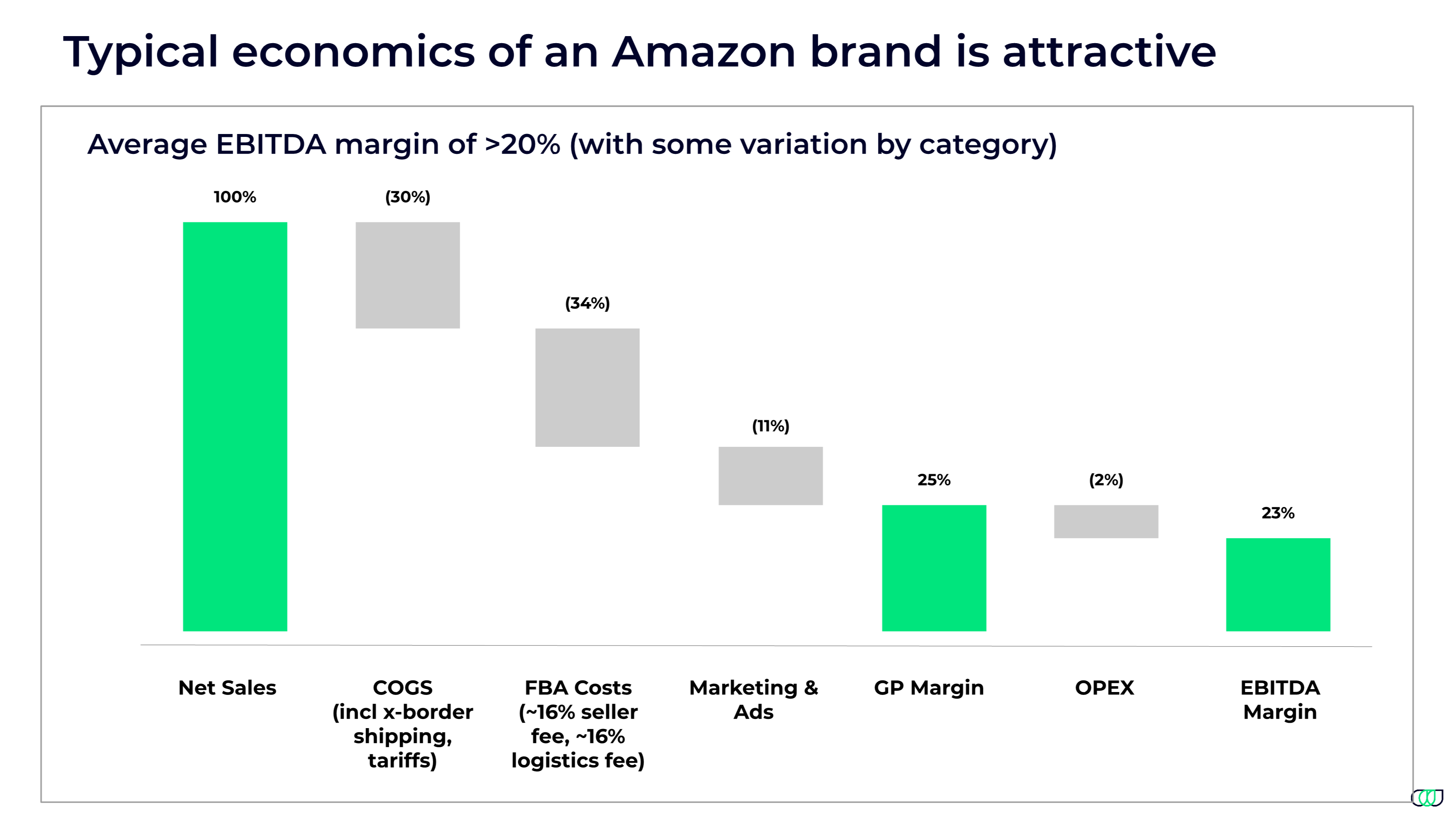

당시 대부분 어그리게이터들의 투자포인트는 '현금창출력'과 '멀티플 아비트라지'였습니다.

- 이익을 기록하고 있는 소형 셀러들을 EV/EBITDA 3 - 4배 배수에서 인수하여 성장률과 이익률을 동시에 달성하고...

- ...어그리게이터는 현금창출력이 아닌 기업 인수를 통한 빠른 매출성장률을 근거로 EV/EBITDA의 20 - 30배의 기업가치를 인정받으면 많은 기업을 인수하는 것 만으로도 단기간 내 주주가치 창출이 가능하다는 것입니다.

하지만 사업 시너지와 차별적인 경쟁력에 대한 언급은 빈약합니다. 그럴듯한 내용들을 주장하지만 결국 실상은 '뭉치면 시너지가 난다'는 다소 무책임한 장밋빛 전망이 전부입니다.

결국 어그리게이터들이 주장했던 '통합 재고 관리' 및 '과학적인 마케팅'은 대부분 빈말에 그치게 됩니다. 블랙프라이데이 시즌에 재고 비축에 실패해 대목을 놓치거나, 셀러를 인수했더니 매도자와 특수관계에 있던 중국 제조사가 납품 단가를 올려 물품 수급에 어려움을 겪는 등 이커머스의 사업에 문외한이던 '금융공학자'들은 결국 껍데기만 남은 셀러들을 가지고 조단위 기업가치를 증명해야하는 이중고에 처하게 된 것입니다.

결국 저금리의 산물이었던 어그리게이터는 이자율 상승, 경기 침체, 전자상거래 역성장이라는 삼중고를 겪으며 투자자들의 관심에서 멀어지게 됩니다.

앞으로의 전망은?

이커머스 어그리게이터의 흥망성쇄는 저금리와 팬데믹이 나은 짧은 유행의 결과인지도 모릅니다. 하지만 이런 '금융'의 기법을 활용한 전략들이 이커머스 시장의 전면에 등장한 보다 근본적인 이유도 살펴봐야 합니다. 전자상거래 분야에서 더 이상 눈에 띄는 기술 및 사업 모델 혁신을 찾아보기 어렵다는 본질적인 고민이 바로 그것입니다.

얼마 전 아마존이 파일럿으로 실행한 무인 매장 '아마존고'가 문을 닫았습니다. 한 때 혁신으로 불리던 '새벽배송'은 이제 누구나 접근할 수 있는 서비스가 되었습니다. 15분 배송을 내세우며 혜성처럼 등장한 퀵커머스 또한 최근에는 자금 조달에 어려움을 겪으며 생존의 위기에 내몰리고 있습니다. 수 조 원의 자금이 투입된 퀵커머스나 어그리게이터 모델도 지속 가능한 차별적 경쟁력을 보여주지 못하자 한 켠에서는 '이커머스 혁신의 종말'을 이야기하는 사람들도 등장하고 있습니다.

물론 미래를 예측하기는 어렵습니다. 2008-9년 당시에도 오픈마켓 성장이 정체되고 업체 간 통합 움직임이 전개되자 전자상거래에서 더 이상의 혁신은 없다는 목소리도 있었지만 소셜커머스가 등장하기 시작하며 시장의 판이 완전히 바뀐 경험이 있습니다. '혁신의 종말'을 논의하기에는 너무 이른 것인지도 모릅니다.

"항상 누군가는 올 것입니다 (There's always someone that's gonna come)"

2011년 우버의 시리즈A를 리드한 빌 걸리의 언급입니다. 과연 다음 세대의 전자상거래 시장을 혁신할 아이디어는 어디에서 등장할 지 사뭇 궁금해지는 시점입니다.