미-중 갈등은 명분일 뿐, 이미 오랜 기간 결별을 준비해 온 세콰이어 제국

지난주, 글로벌 세콰이어캐피탈을 구성하던 미국, 중국, 인도-동남아 지역이 세 개의 별도 브랜드로 쪼개진다는 뉴스가 전세계 벤처캐피탈 업계에서 화제가 되었습니다. 기존의 '세콰이어' 브랜드는 회사의 뿌리를 가진 미국 측이 계승하고, 세콰이어캐피탈차이나는 '홍샨(HongShan)'으로, 세콰이어캐피탈 인도-동남아는 '피크15 파트너스(Peak XV Partners)'로 이름을 바꿔 서로 각자의 길을 가는 것에 합의한 것입니다.

국내외 언론에서는 '미-중 갈등'이 분할의 원인인 것처럼 간단하게 언급하고 있지만 해당 이슈를 오랬동안 지켜봐왔던 글로벌 투자 업계에서는 2022년 세콰어이 글로벌의 상징이던 2세대 리더십 '더그 리오네(Doug Leone)'가 은퇴를 결정하면서 시기만 정해지지 않았을 뿐, 어느 정도 예정된 수순이었다는 평가가 지배적입니다.

미-중 갈등은 기폭제가 되었을지언정, 분할의 원인이라고 보기 어렵습니다. 글로벌 긴장 관계가 원인이라면 미국과 밀착 관계를 형성하고 있는 '인도-동남아' 지역이 중국과 마찬가지로 별도의 브랜드로 독립하기로 한 이유가 설명되지 않습니다.

또한 세콰이어는 '분할'이란 표현조차 어색할 정도로 기존에도 각 지역이 브랜드와 백오피스만 공유한 채 별도의 의사결정 체계를 가지고 독립적으로 운영되어 왔습니다. 이런 느슨한 연합체조차도 득보다는 실이 많아진 것이 이번 '브랜드 분할'의 핵심 원인입니다.

1️⃣ 애초부터 '브랜드 공유 연합체'였던 세콰이어 글로벌

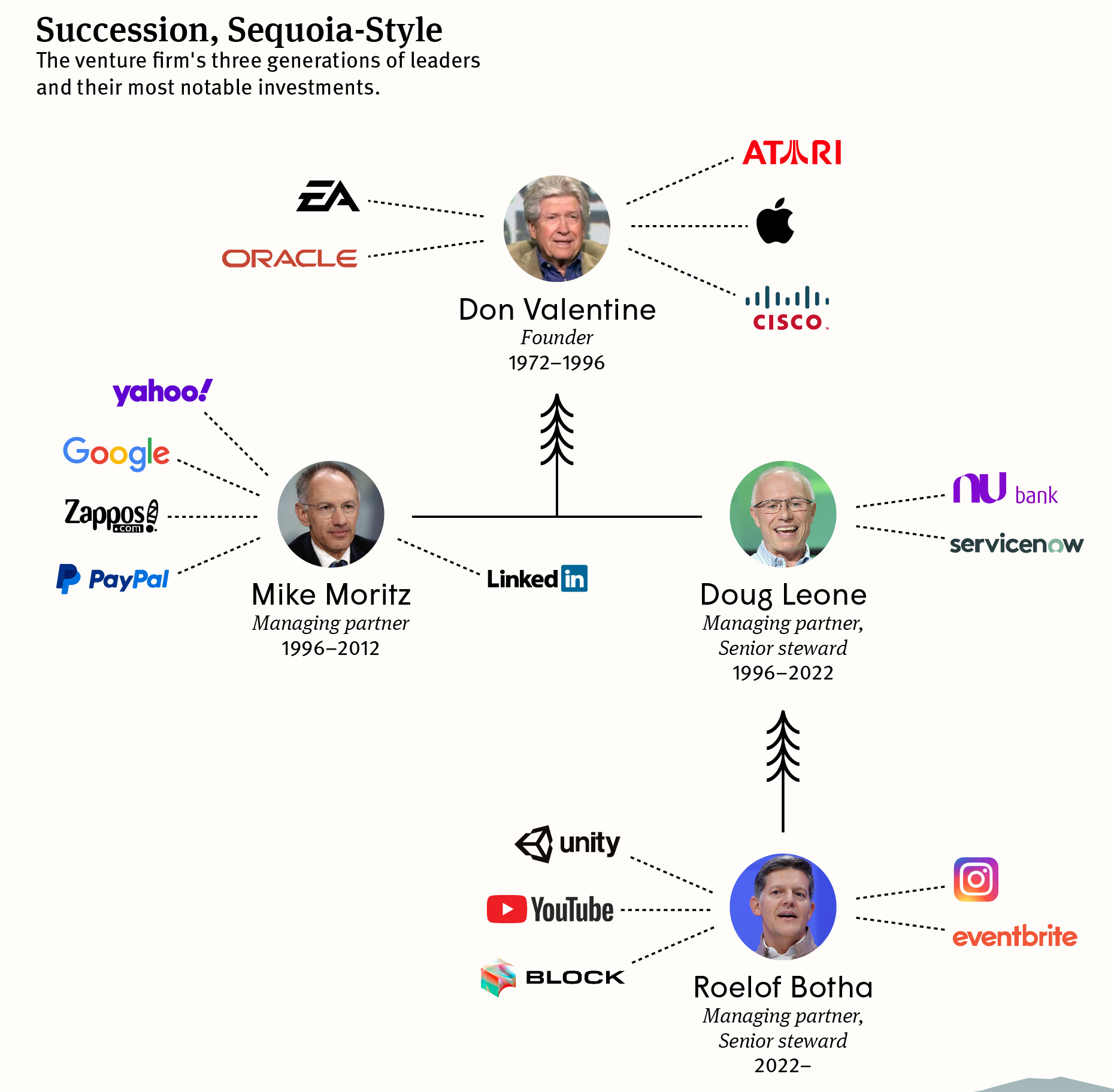

실리콘밸리의 유명 벤처캐피탈이었던 세콰이어가 해외로 눈을 돌린 것은 2000년 닷컴버블 붕괴 이후입니다. 1997년 세콰이어의 창업자 돈 발렌타인(Don Valentine)으로부터 바톤을 넘겨받은 마이클 모리츠(Michael Moritz)와 더그 리오네(Doug Leone)는 닷컴 붕괴 이후 펀드 손실로 인한 세콰이어의 이미지 실추를 만회하는 돌파구로 해외 진출을 고민합니다.

두 세콰이어의 수장은 벤처캐피탈이 글로벌 오퍼레이션을 가져가기 어려운 이유를 누구보다 잘 알고 있었습니다. 사람과 네트워크가 전부인 벤처캐피탈 산업에서 돈을 끌어올 수 있고 현지 네트워크를 보유한 레인메이커는 영입하기도 어렵고, 일단 영입에 성공하더라도 몇 년 뒤 자신의 이름을 내걸고 독립하는 경우가 허다하기 때문입니다.

- 결국 세콰이어는 회계펌이나 로펌이 해외에 진출할 때 활용하는 '브랜드 라이센스' 구조를 근간으로 해외 진출에 나섭니다.

- 삼일PwC나 삼정KPMG처럼 본사는 글로벌 전략 수립, 브랜드 공유 및 컴플라이언스 정도만 함께하고, 현지 경영과 투자 의사 결정, 심지어 오너십에 이르는 '전권'은 현지 파트너들이 가져가는 구조입니다.

- 때문에 세콰이어 차이나와 인도-동남아는 애초부터 '지사'의 개념이 아닌, 각 지역에서 알아서 경영하는 '독립채산제' 형태로 운영되어 왔습니다. 오직 '글로벌 제너럴 파트너'란 타이틀을 가진 마이클 모리츠와 더그 리오네만이 전 세계를 총괄하며 각 지역을 '조율'하는 역할을 맡아온 것입니다.

세콰이어는 이번 분할을 발표하며 “It has become increasingly complex to run a decentralized global investment business”, 즉 이미 탈중앙화된 글로벌 투자 조직을 운영하는 것조차 이제는 너무 복잡해졌다고 언급하였습니다. 또한 미국과 맞먹는 규모로 성장한 세콰이어차이나의 입장에서는 미-중 갈등 시대에 여전히 미국의 시스템에 맞춰진 백오피스를 사용하는 것조차 의미없는 일이라고 생각했을지 모릅니다.

2️⃣ 득보다 실이 많아진 '브랜드 공유'

백오피스를 공유하는 일이 아무리 귀찮고 비용이 들어간다고 하더라도 '세콰이어'라는 브랜드가 비즈니스에 도움이 된다면 얼마든지 감수할 수 있는 일입니다. 중국과 인도-동남아가 세콰이어라는 브랜드를 쓰지 않기로 한 이면에는 2022년부터 벤처 혹한기가 시작된 이후 각 지역의 투자 포트폴리오에서 각종 이슈들이 불거지자 서로가 브랜드 공유하는 것 조차도 이제는 득보다 실이 많아졌다는 현실을 의미합니다.

대표적인 사례가 지난 2년 간 세콰이어 인디아의 다수 투자기업에서 발생한 스캔들입니다.

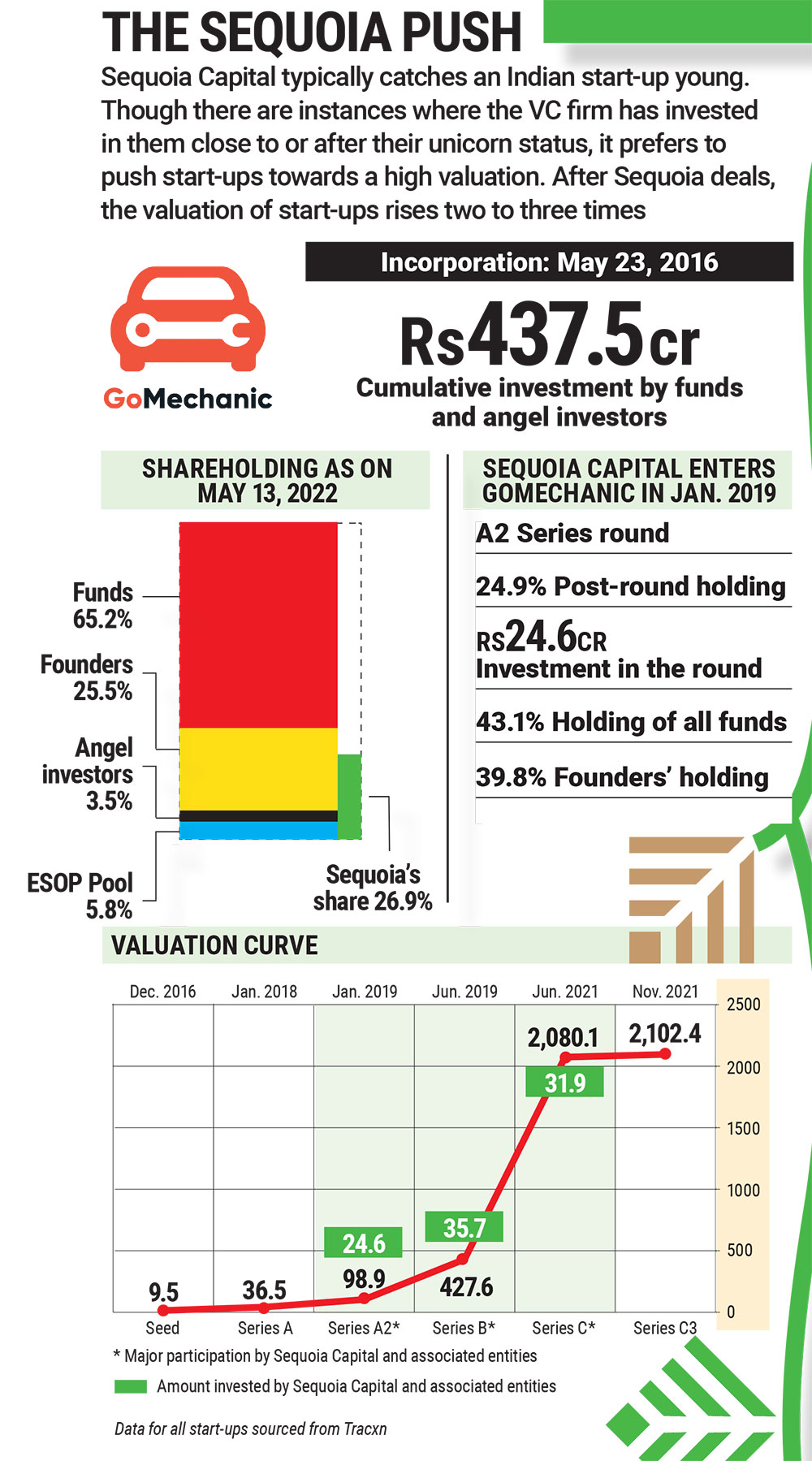

- 카센터 플랫폼을 표방한 GoMechanics (왼쪽)는 매출을 속이고 투자자에게 거짓 지표를 보고하던 것이 들통나 3천억 원의 기업가치을 인정받다가 갑자기 헐값에 매각되었으며,

- Trell과 Zilingo는 실사 도중 GMV 등 지표를 부풀려왔다는 사실이 밝혀지면서 청산 절차를 밟고 있습니다.

- 핀테크 기업인 BharatPe는 창업자가 회삿돈에 손을 댄 것이 밝혀지며 최대 지분을 보유한 세콰이어의 거버넌스가 제대로 작동하는지에 대한 공격을 받아야 했습니다.

결국 2022년 4월 세콰이어 인디아는 앞으로 포트폴리오 기업의 사기 및 기망과 같은 후진적 행태에 대해서는 무관용 원칙으로 대응하겠다는 선언문까지 발표하기에 이릅니다.

세콰이어 미국의 입장에서는 본인들이 현지 운영에 아무런 권한도 없는 상황에서 '세콰이어'의 이름이 후진적인 스캔들에 계속 이름이 오르내린다는 것이 탐탁치 않았을 것입니다. 본인들도 FTX 투자로 뭇매를 맞다보니 글로벌 브랜드 전체가 '투자하고 모니터링을 제대로 안하는 것 아니냐'는 따가운 시선도 받게 됩니다.

백오피스의 비용이 늘어났다는 것은 단순히 시스템만을 의미하는 것이 아닙니다. 세콰이어 차이나가 중국 정부와 무슨 협의를 하는지, 세콰이어 인디아가 이사회 선관주의를 얼마나 지키는지 알기 어려워진 상황에서 각자의 존재가 이제는 '자산'보다는 '부채'가 되기 시작한 것입니다.

3️⃣ 스타트업을 지역으로 나누는 것이 어려워진 시대

- 스타트업의 국경이 희미해진 상황에서 벤처캐피탈을 지역별로 구분하여 운영한다는 것이 오히려 내부경쟁을 유발하는 경우가 늘어나고 있습니다.

- 대표적인 사례가 실리콘밸리의 인도 출신 창업자에 대한 투자입니다. 세콰이어 인디아의 입장에서는 매력적인 SaaS 기업에 대한 투자 기회를 미국 측이 선점하다보니 자신들의 투자 성과가 돋보이지 못한다는 불만이 비등하던 상황이었습니다.

- 결국 세콰이어 인디아는 '피크15'으로 이름을 바꾼다고 발표한 다음날 올해 하반기 미국 사무소를 열 것이라고 발표하였습니다.

또다른 사례는 지리적 구분이 모호한 지역에 대한 투자입니다. 대표적인 사례가 호주의 데카콘 기업 '칸바(Canva)' 입니다. 시드부터 실리콘밸리 투자자로부터 자금을 유치해온 칸바는 특이하게도 세콰이어 차이나의 포트폴리오 기업입니다.

언어의 동질성때문에 호주의 스타트업 생태계는 실리콘밸리와 가깝지만 세콰이어의 경우 중국이 인도-동남아를 제외한 '아시아-태평양'을 담당한다는 결정에 따라 칸바의 투자 기회를 가져간 것입니다. 2018년 $1Bn 기업가치로 세콰이어 차이나기 시리즈C를 리드한 칸바는 2021년 기업가치 $40Bn을 인정받은 바 있습니다. 미국 투자 팀에서는 분명 아쉬울만한 투자 기회였던 것입니다.

벤처캐피탈과 글로벌 오퍼레이션은 양립할 수 없을까?

대체투자의 양대 축인 PE(사모펀드)와 VC(벤처캐피탈)는 모두 미국에서 로컬 비즈니스로 성장한 산업입니다. 하지만 PE는 블랙스톤, KKR, 칼라일 등 전세계 사무소를 운영하는 글로벌 기업이 탄생한 반면, 벤처캐피탈은 여전히 로컬 비즈니스의 제약을 벗어난 곳을 찾아보기 어렵습니다. 안데르센호로위츠, 파운더스펀드 등 실리콘밸리의 탑티어 VC들은 여전히 미국 외 지역에 대한 투자를 본격화할 계획이 없다는 입장입니다. 가장 큰 이유는 시장 규모의 차이에 있습니다.

- 소비재와 산업재에 걸쳐 각 국가의 다양한 기업에 투자를 집행하는 PE의 시장 규모는 각 국가의 GDP 규모에 비례한다는 이야기가 있습니다.

- 일례로 아시아에서 중국, 일본, 인도 정도만 커버하던 글로벌 PE들은 펀드 규모가 커지면서 자연스레 아시아에서 네번째로 GDP 규모가 큰 한국에 적극 진출하기 시작합니다.

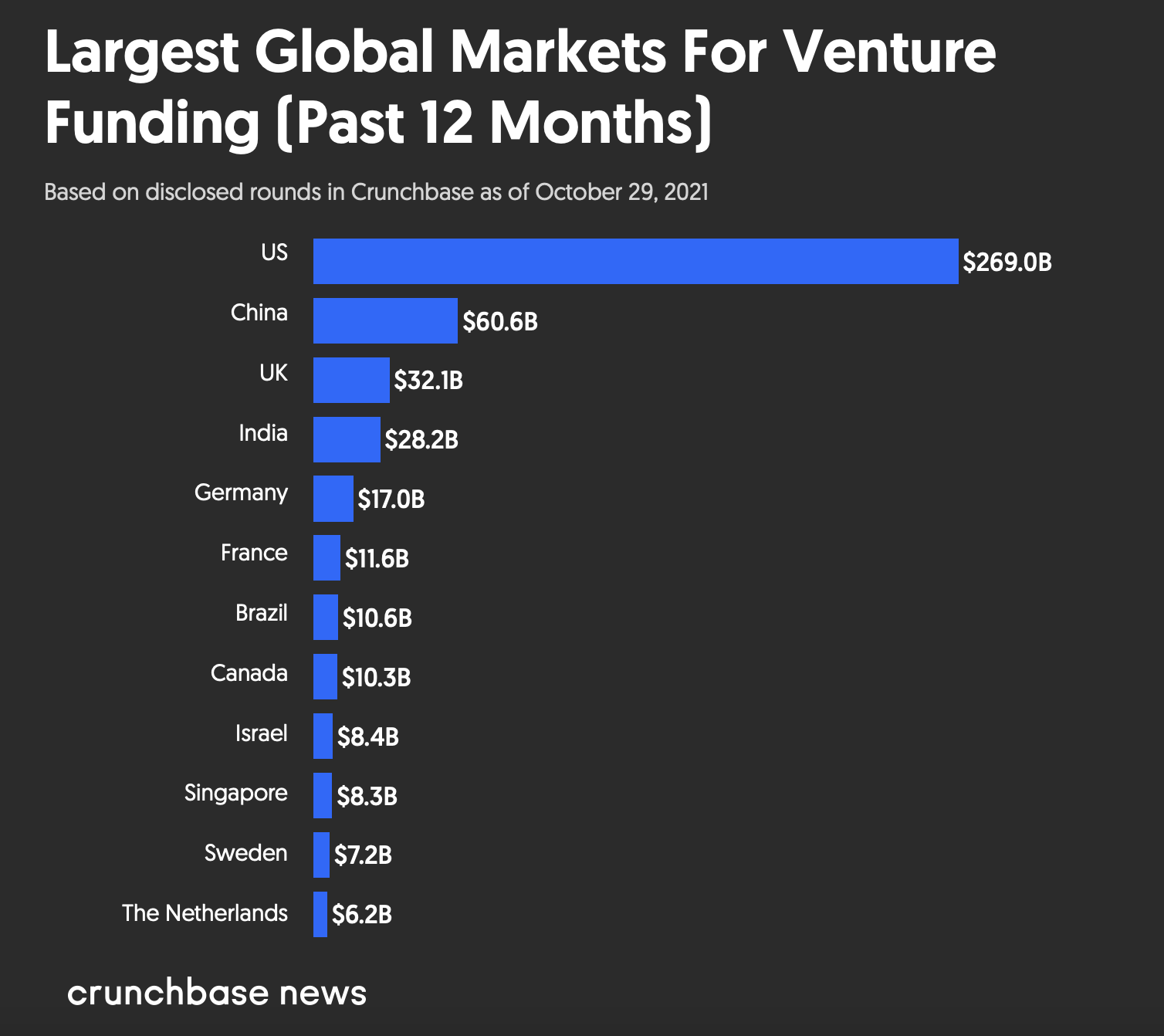

- 벤처캐피탈은 다릅니다. 국가별 GDP와 관계없이 전세계 벤처캐피탈 투자의 50% 이상은 여전히 미국이 차지하고 있으며, 그 중 절반 이상이 실리콘밸리에 집중되어 있습니다.

- 그나마 중국과 인도 경제가 지난 20년 간 빠르게 성장하며 글로벌 벤처캐피탈 투자의 새로운 축을 형성하였지만 여전히 전세계 벤처투자의 중심지는 미국입니다.

반대로 생각해보면 벤처캐피탈 입장에서는 미국 시장만 커버해도 전세계 50%를 최대유효시장(TAM)을 가져갈 수 있다는 의미입니다. 이는 실리콘밸리에 거점을 둔 대부분의 벤처캐피탈들이 해외에서 자금을 유치하는 것에는 관심이 있지만 투자에는 관심이 없는 가장 큰 이유이기도 합니다.

느슨한 연합체였지만 그래도 가장 의미있는 '글로벌 벤처케피탈'의 명맥을 이어오던 세콰이어가 결국 한 세대를 넘기지 못하고 다시 지역별 독립 법인으로 돌아가기로 결정하였습니다. 세콰이어의 분할이 이미 너무 글로벌화된 창업생태계 덕에 지역별 벤처캐피탈의 의미가 퇴색된 시대를 의미하는지, 아니면 지난 30년의 세계화 시대가 막을 내리고 다시 지역 블록 경제로 이전하는 패러다임 변화를 상징하는 사건으로 기록될지 자못 궁금해지는 시점입니다.