CDFi 2번째 세션 <2>

hosted by 이명은, member of MSCI ETF Sales Team

*월스트리트 디파이의 세미나 내용은 유튜브에서 영상으로도 보실 수 있습니다.

- Passive Fund

- ETF

- Index

- ETF Issuers

- Wall Street Trend

- Crypto ETF

- With DeFi

- Sustainable Investing with DeFi

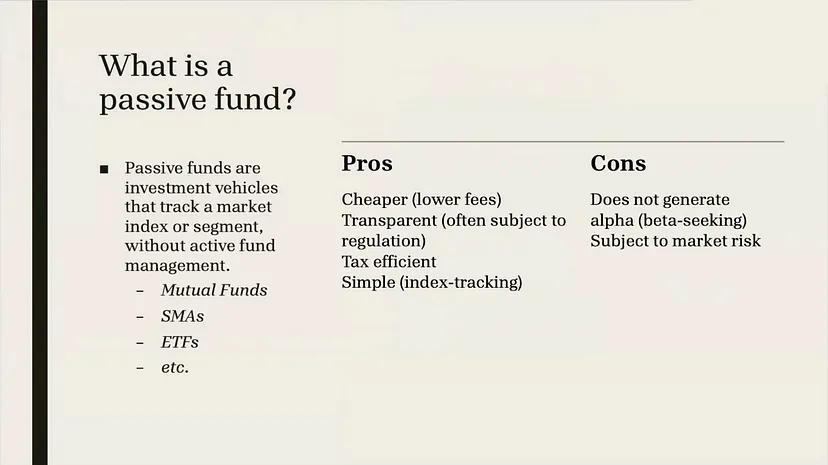

Passive Fund

Passive Fund는 무엇일까요? Passive Fund는 특정한 지수를 트래킹하는 펀드라고 쉽게 설명할 수 있습니다.

가장 대중적으로 유명한 passive 펀드로 ETF가 있습니다. 좀 더 전통적인 것으로 Mutual Fund, SMA(Separately Managed Account) 등 상품들도 Passive Fund 카테고리에 포함됩니다.

90년 & 2000년 초반 미국에서 Passive Fund로는 Mutual Fund가 일반적이었습니다. ETF가 시장에서 유명세를 탄 것은 최근 일이며, 1993년 States Global에서 S&P 500 지수를 트래킹하는 Spiral ETF가 첫 ETF입니다.

ETF

이후 ETF의 인기는 주춤하다가, 개미 투자자들이 직접 주식을 구매할 수 있는 온라인 플랫폼이 만들어지고 난 뒤 브로커리지가 필요없는 ETF 상품이 크게 발달하게 되면서 몇개 중요한 ETF 런칭이 이루어졌습니다.

- 2004년도에는 Spiral Goalshares ETF 라고, 처음으로 주식이나 fixed income 이 아닌 commodity 그 자체인 gold를 ETF화 해서 거래할 수 있는 것이 출시되었습니다.

- 2006년도에는 프로셰어스라고 뉴욕에 기반하고 있는 되게 작은 asset manger에서 만든 Leveraged Inverse ETF가 등장하였습니다. 보통 주식이나 일반적인 상품들은 시장의 유동성에 대해서 굉장히 좌지우지를 많이 하는데, Leveraged Inverse ETF는 옵션을 바탕으로 투자자들을 좀 보호해 주는 역할을 하는 그런 펀드들이 이제 되게 많이 시장에 들어오기가 시작합니다.

ETF의 4가지 큰 특징이 있습니다.

1. 시간 제약

하루에 주식 시장 안에서 쉼없이 거래가 가능합니다. 반대로, 뮤추얼 펀드의 경우 마켓이 이제 끝난 뒤에 같은 가격으로 모두가 다 사고 팔 수 있습니다. ETF는 일반적인 Passive 펀드와 같이 수수료도 저렴한 편입니다.

2. 투명성이 높음

SEC로부터 적용받는 규제가 많은 편입니다. 우선, ETF의 인덱스 정보를 블룸버그 터미널을 포함해서 공개적으로 표시해야하며, ETF의 한 주식 종목이 펀드 전체의 25% 이상을 차지하면 안됩니다. 비교적 새로 생긴 법안으로 ETF의 이름과 인덱스의 내용이 동일해야한다는 ‘네이밍 룰’ 이라는 것도 있습니다. 특히, 미국의 경우 ETF의 Filing을 출시 최소 45일 전에 공지해야합니다. 이 Filing에 포함되는 내용은 투자 전략, ETF 이름, Active 펀드의 경우 포트폴리오 매니징 팀이 누구인지가 포함됩니다.

3. Tax Efficient

세금 혜택이 존재하기 때문에 Wealth Segment에서 자주 사용되곤 합니다.

4. Simple

패시브 펀드들의 투자 논거(Investment Thesis)는 인덱스에서부터 시작한다는 점에서 굉장히 간단하다고 볼 수 있지만, 가장 큰 단점은 알파가 없다는 점입니다. 이 ETF, Mutual Fund, SMA 등의 궁극적인 목표는 지수를 트레킹하고, 트레킹한 지수에서 발생하는 옵션들을 만드는 것이기 때문에 보통 알파가 목적이 아니라 그냥 시장에 퍼포먼스를 따라가는 게 목적으로 이어집니다. 따라서 Subject to Market Risk 라고 얘기하는 것처럼, 미국 시장 자체의 퍼포먼스가 떨어지면 관련 ETF 또한 타격을 입습니다.

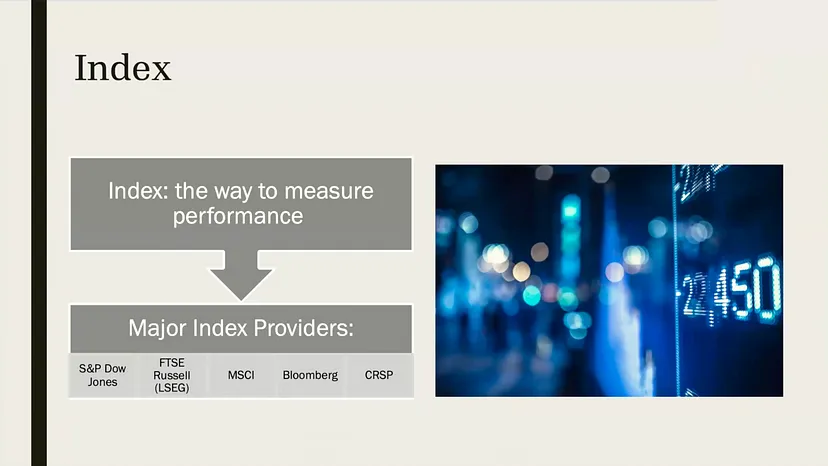

Index

일단 패시브 펀드에서 되게 중요한 것은 지수라고 할 수 있습니다. 지수는 퍼포먼스를 측정하는 방법이며, 미국에서 큰 메이저 Index Provider는 S&P Dow Jones, FTSE Russell, MSCI, Bloomberg 그리고 CRSP 이렇게 5개가 있습니다.

각 회사마다 주력 상품이 있는데, S&P에서는 정말 유명한 S&P 500가 시장에서 가장 큰 브랜드 네임을 갖고 있습니다. FTSE Russell의 경우 Russell 1000, 3000 등이 있습니다. 이것은 Russell 3000 Large Cap 이라는 이름으로 마킹한 회사들은 모은 것이며, Russell 1000은 그 중에서 Small Cap으로 1000개를 고른 식입니다. 이렇게 S&P와 FTSE Russell 두 가지는 US Domestic Index로 주로 사용되고 있습니다.

MSCI의 경우 좀 더 International 프랜차이즈로 알려져 있습니다. 같은 내용으로, ACWI(All Country World Index)는 전세계 시장의 85%를 인덱스화한 것도 함께 자주 사용됩니다.

Asset Manager들이 International Develop Market Exposure를 포트폴리오에 가지고 갈 때, 미국에서는 주로 Russell이나 S&P를 사용하고 Global Coverage로 MSCI를 같이 끼워 사용하곤 합니다.

Bloomberg는 터미널로 가장 많이 알려지기도 했는데, Index 쪽에서는 Fixed Income Index로 채권 관련 지수를 많이 사용합니다. CRSP의 경우 다른 회사들에 비해서 좀 비교적으로 신생 기업이며, 데이터 퀄리티나 리서치 같은 부분에서 좀 떨어진다는 평가를 받지만 반대로 낮은 가격이 장점입니다. 그래서 JP Morgan과 같은 많은 회사들이 CRSP를 사용해서 펀드를 만들기도 합니다.

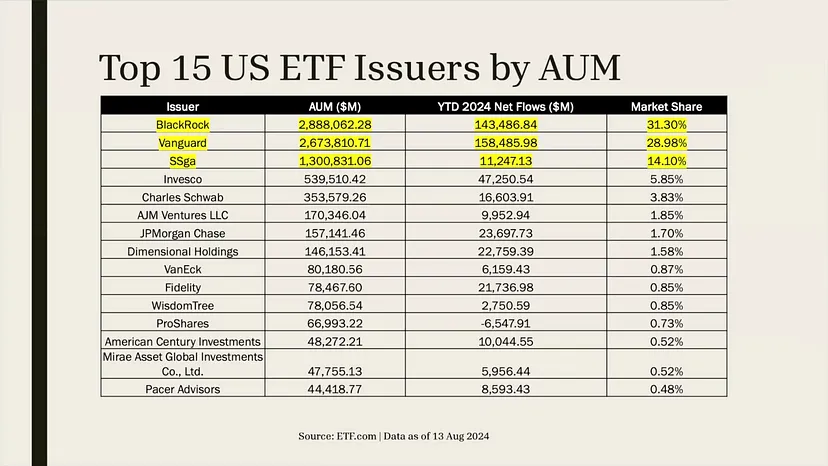

ETF Issuers

미국 ETF 발행사들을 AUM Asset Mangement에 따라 나열했을 때, Blackrock의 iShares가 $2.8조 규모로 가장 큽니다. 그리고 Blackrock, Vanguard, SSga를 합치면 3개의 발행사가 전체 시장의 75% 정도를 차지하고 있는 것을 볼 수 있습니다.

ETF 발행사가 ETF 생태계에서 돈을 버는 방법은 그 지수를 제공한 펀드에 모인 자산에 대한 수수료를 수취하는 것입니다. 사실 Index Provider 회사들은 특히 이름이 있고 많은 사람들이 잘 아는 회사인 만큼 더욱더 유명한 자산운용사와 같이 ETF를 론칭해야 수수료를 많이 벌 수 있는 구조인 것입니다. 따라서 방금 전 3개 발행사인 Blackrock, Vanguard, SSga는 S&P, FTSE Russell, MSCI와 같이 만든 ETF가 무조건 하나 이상은 존재한다고 볼 수 있습니다. 그리고 반대로 Index Provider 회사 입장에선 ETF 발행사 아래 순위에 있는 회사와 같이 파트너십을 할 목적이나 이런 인센티브가 좀 많이 떨어진다고 볼 수 있습니다.

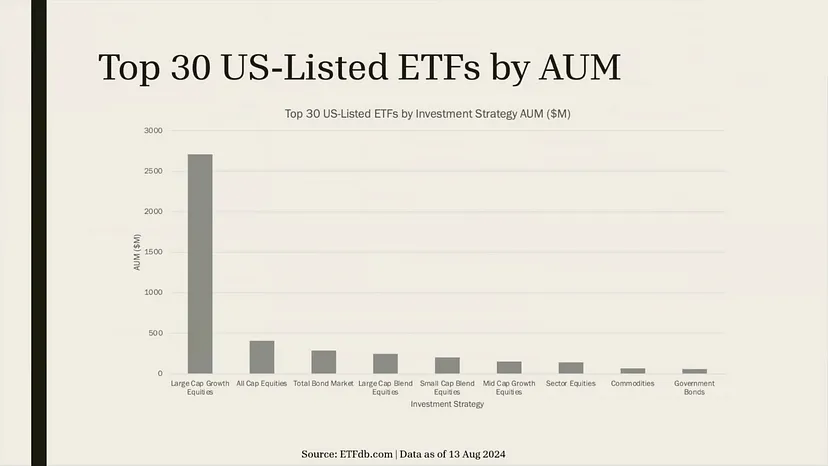

미국의 30개의 가장 큰 ETF로 봤을 때, 해당 ETF들의 Investment Strategy가 어떻게 되는지에 대해서 알 수 있습니다. 대부분 ETF는 Large Cap Growth Equities라는 Strategy로 나뉘는데, 여기서도 대부분 S&P Core나 S&P 500 지수에 모여있습니다. 지난 CDFi 세션에서 헤지 펀드들이 MAGNIFICENT 7에 집중하고 있다는 내용과 똑같은 현상이 그대로 ETF 시장에서도 나타나는 것입니다. 특히 s&p500에 모인 거는 결국에는 다 MAGNIFICENT 7에 투자를 하고 있는 현상을 보여주는 것 같습니다.

Wall Street Trend

프런트 오피스, 특히 Wealth Segment에 있으면서 가장 많이 보여지는 트렌드에 대해서 알아보려 합니다.

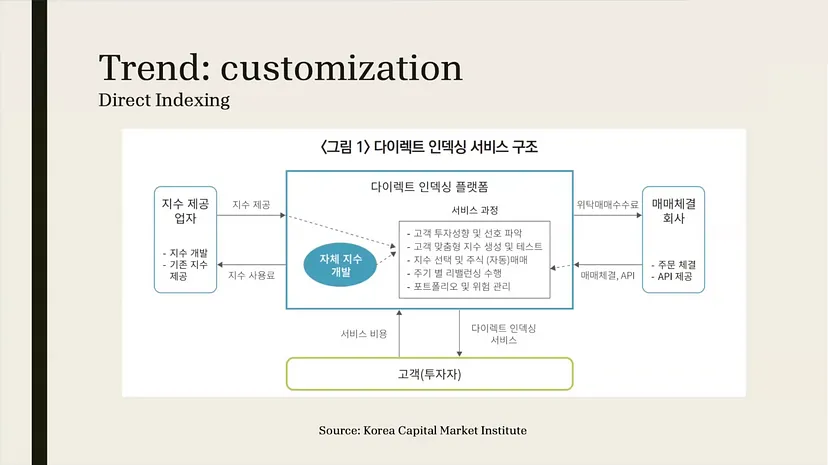

1. Direct Indexing

사실 지금 미국의 Wealth Segment가 지금 나아가는 궁극적인 트렌드는 HNWI(High Net Worth Individuals)라고 정말 돈 많은 개인들에 맞춰 펀드를 만들고 상품을 개발하는 것입니다. 이러한 흐름에서 등장한 Direct Indexing이라는 것은 결국 Passive Fund 개인화의 정점이라고 볼 수 있습니다.

ETF 안에서도 Passive, Active로 나뉘면서 Active가 좀 더 개인적인 투자라는 측면도 나오는데, 결국 ETF는 시장에 출시되어야 하는 것이고 따라서 많은 사람들을 대상으로 한다는 한계가 있습니다. 하지만 Direct Indexing은 더 개인화된 서비스로, 인덱스 자체를 개인 선호에 맞춰 다시 조정하는 방식입니다.

적용 예시

고객이 가장 중요하게 생각하는 Investment Objective가 ESG에서 높은 스코어를 받은 회사에 돈이 흘러가는 걸 원한다고 했다고 하자. S&P 500 인덱스를 가지고 ESG Ratings를 염두에 두면서 전체 인덱스를 다시 Rating 하는 과정을 거치는 것이 Direct Indexing이라고 볼 수 있다.

그래서 지금 많은 회사들이 궁극적으로 Wealth에서는 Directing Indexing Platform을 만들어야 된다라는 이제 목적으로 나아가 있습니다. 실제로 이 분야에 많은 자산이 흘러가고 있는 게 많은 회사들에서 목격이 되고 있는 것 같습니다.

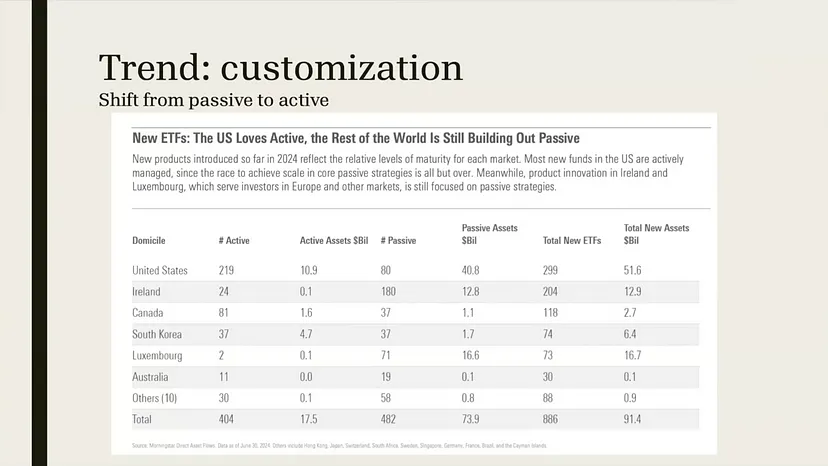

2. Passive to Active

Morningstar에서 낸 리포트를 보면, 올해 미국에서 발행된 ETF 중에서 대부분이 Active ETF 카테고리에 있습니다. 아직 유럽에서는 Active ETF가 초입 단계에 있지만, Blackrock의 Active ETF가 가속화되면서 이 트렌드가 더 커질 것으로 예상하고 있습니다.

Active ETF의 가장 큰 장점은 자산운용사 입장에서 수수료를 더 청구할 수 있다는 점이 있습니다. Active의 경우 Passive처럼 Index Tracking이 아니라 Live Portfolio Manager가 직접 Investment Objective를 변경합니다. 따라서, End Client 입장에서는 지금처럼 경기 변동성과 시장 위험이 클 때 Active ETF가 더 각광을 받을 수 있는 이유가 아닐까 생각을 합니다. 또한 미국은 방금 전 자료처럼 3개 자산운용사가 전체 ETF 시장의 3/4를 차지 하는 상황입니다. Active ETF는 좀 더 작은 Asset Manager들도 경쟁력 있는 상품을 만들 수 있는 기회이기 때문에, 그런 의미로서도 Active ETF 론칭들이 많이 있는 걸로 보입니다.

Crypto ETF

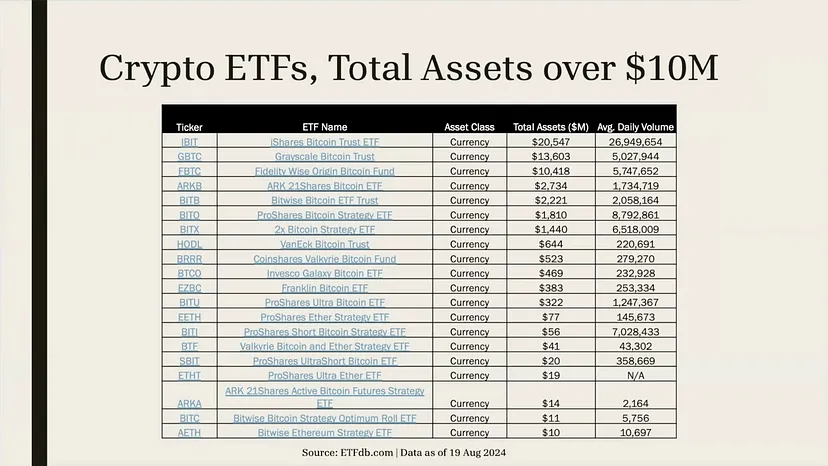

현재 미국에 있는 ETF 중에서 Crypto 관련 ETF, 그리고 그 안에서도 $10M 이상 자금이 있는 ETF를 모아봤습니다. Blackrock의 IBIT 같은 경우 정말 대단한 이유가 올해 초 런칭한 ETF임에도 불구하고 US Top 100 ETF 중에서 80위 정도 하고 있다는 것입니다. 또한 Bitcoin의 Asset Class가 Currency로 분류된다는 것도 흥미로운 것 같습니다.

그리고 iShares, Fidelity, Proshares, VanEck 이런 회사들이 미국에서 엄청 큰 Asset Manager인데, 다 Crypto에 대해 큰 관심을 보이고 있고 그 안에서도 또 새로운 상품들을 계속 개발한다는 것 자체가 이제 미국의 자본의 흐름에서 Crypto가 새로 각광 받고 있는 트렌드임을 느낄 수 있었습니다.

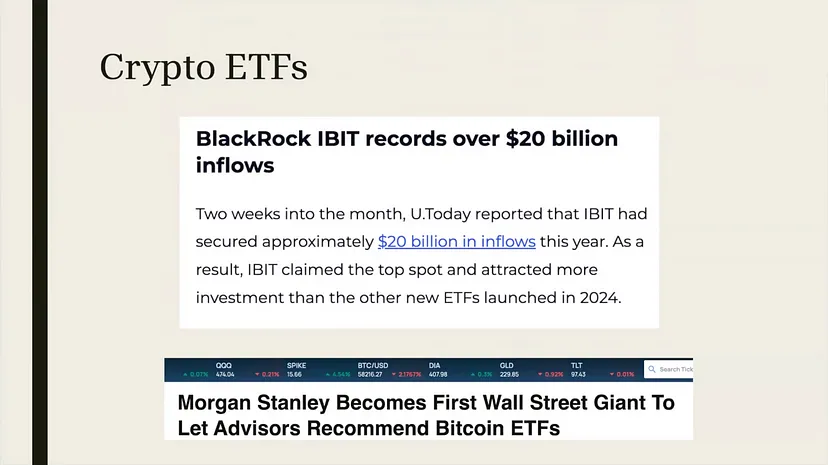

ETF 관련 기사 2가지를 가져왔는데, 하나는 Blackrock의 IBIT이 $20B 유입을 넘었다는 것과 Morgan Stanely가 Advisors Platform에서 Crypto를 추천할 수 있다는 것입니다. 이것이 미국에서 엄청난 발전인데, 이런 Advisory Group은 FINMA Regulated Entities라고 법적으로 엄격한 규제를 받고 있습니다. 따라서 이런 분야에 투자를 할 수 있다는 것은 긍정적인 방향으로 변화가 올 수 있다는 것을 보여주는 것 같습니다.

With DeFi

이 책은 Crypto 및 DeFi에 대한 설명이 잘되어 있어서 재밌게 읽었던 책입니다.

앞에서 얘기했던 Large Cap Growth Equities에서 가장 큰 자산이 들어가 있는 ETF 현황을 보면, 사실 미국 대부분의 ETF는 Developed Market과 그 안에서도 Growth Stock이라고 앞으로 성장해나갈 주식 위주의 ETF들이 각광받고 있습니다. 반대로, Asset Manager들이 도전하며 시작했던 Frontier이나 Emerged Market ETF의 경우는 많이 Closing 하였고, 그 이유로 전쟁이나 Government Instability 문제 등이 있습니다.

Index Tracking ETF라고 자산이 Index 안에 있는 것이 아니라, Index의 퍼포먼스를 보면서 자산운용가들이 Index에 맞춰 Asset Allocation을 진행하여 운용이 됩니다. 따라서 Frontier Market에서 아프리카 한 국가에서 정부 비상사태가 벌어지면, 1초만에 Clearance가 진행되는 것이 아니라 며칠이 소요되는 프로세스를 거쳐야합니다.

따라서 DeFi를 통해 Frontier나 Emerged Market에서도 Asset Allocation이 되는데 편리해지지 않을까 하는 생각이 들었습니다.

Sustainable Investing with DeFi

그리고 특히 유럽에서는 각국의 국민연금이 어디에 돈을 넣을 수 있는지가 중요한 규제 중 하나 입니다. 그 중 Sustainable Investing에서도 큰 퍼포먼스 기여를 하는 것이 Energy Sector 입니다.

사실 시장에서 Tesla가 처음에는 Clean Transportation으로 높은 ESG Ratings와 높은 Impact로 측정이 되다가 AI의 개발과 관련해서 방향이 바뀌게 되었습니다. 결국 AI, Web 기반 또는 많은 Data가 필요한 Sector는 결국 Renewable Project Finance로는 자금을 도와줄 수 없게 되는 시스템인 것입니다.

DeFi가 앞으로 성장하면서, 탈중앙화 방식으로 Net Zero, EU Taxonomy에 대해 친환경 프로젝트들이 어떻게 사용할지가 중요해질 것 같습니다.

EU Taxonomy에서 중요한 것은 결국 주식의 발행입니다. 여성 임원이 몇명 있는지와 같이 행정적인 부분을 포함해 다양한 분야에서 점수를 매겨 평가를 하는데, DeFi의 경우 공개적으로 나와있는 정보가 없는 것처럼 전통적인 부분이 없습니다. 그래서 DeFi가 커질수록 유럽에 있는 SFDR과 어떻게 시너지를 낼지가 궁금한 부분입니다.

해당 자료는 CDFi 세미나에서 진행한 세션 내용을 바탕으로 제작되었습니다.해당 자료의 저작권은 CDFi 및 발표자에게 귀속되며, 어떤 형태로든 동의 없이 복제, 변형, 재배포 될 수 없습니다.

뉴스레터: https://maily.so/cdfi

유튜브: Youtube_월스트리트디파이

텔레그램(뱅크리스 코리아): https://t.me/BanklessKorea

트위터(뱅크리스 코리아): https://twitter.com/BanklessKorea

의견을 남겨주세요