CDFi 2기 1번째 세션 <1>

- hosted by 서다영(Data Analyst, Chainalysis)

- 월스트리트 디파이의 세미나 내용은 유튜브에서 영상으로도 보실 수 있습니다.

- Stablecoin Market Overview

- Regulatory Developments

- New Developments & Events

- Future Outlook

최근 스테이블코인에 대한 리서치를 진행하고 있어서, 시장의 전반적인 트렌드와 새롭게 등장하고 있는 주요 이슈들에 대해 소개드리고자 합니다.

1. Stablecoin Market Overview

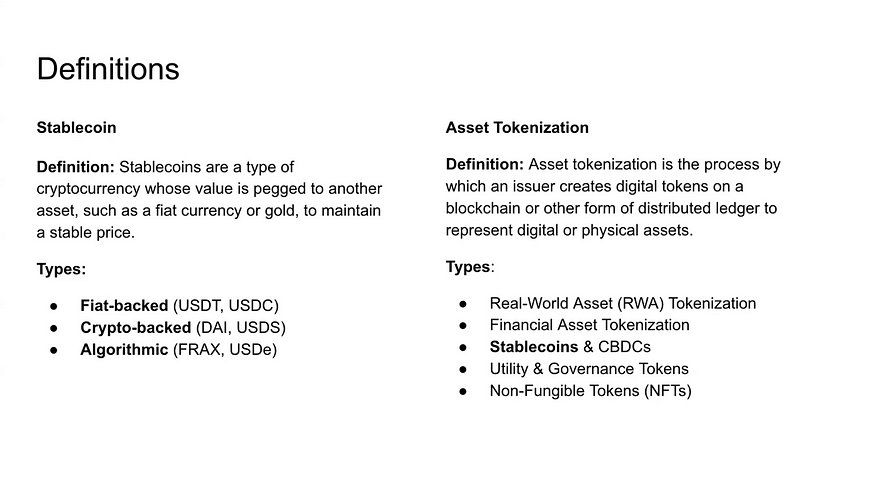

현재 시장에서는 Stablecoin과 Tokenization이라는 용어가 일종의 버즈워드처럼 사용되고 있습니다. 개념적으로는 Tokenization이라는 큰 틀 안에 Stablecoin이 포함되는 구조입니다.

Stablecoin은 흔히 Fiat(법정화폐)에 가격이 Pegging된 형태가 주를 이루고 있습니다. 대표적으로 USD나 USDC는 발행된 공급량만큼의 현금이나 미국 국채(Treasury)를 1:1로 보유하여 가치 안정을 유지합니다. 이러한 형태의 스테이블코인이 현재 전체 스테이블코인 시장에서 가장 큰 시가총액을 차지하고 있습니다.

이 외에도 암호화폐 기반 포트폴리오로 구성된 스테이블코인들도 존재합니다. 예를 들어 DAI와 같은 스테이블코인은 다양한 암호자산을 담보로 발행되며, 최근에는 이를 기반으로 한 확장된 형태의 스테이블코인인 USDS와 같은 프로젝트도 등장하고 있습니다. 또한 알고리즘 기반의 스테이블코인도 한때 주목을 받았으며, Terra의 LUNA와 같은 사례가 여기에 해당합니다. 현재까지도 일부 알고리즘 스테이블코인이 남아 있으나, 그 신뢰도나 생존력에 대해서는 논의가 계속되고 있습니다.

한편, 자산 토크나이제이션(Tokenization of Assets)은 최근 가장 주목받는 트렌드 중 하나입니다. 이는 현실에 존재하는 다양한 자산을 블록체인 위에 올려 토큰화하는 과정을 의미하며, 스테이블코인도 이러한 토크나이제이션의 일환으로 볼 수 있습니다. 과거 NFT와 같은 디지털 자산뿐 아니라, 최근에는 주식, 채권, 국채, 사채 등 다양한 실물 자산을 블록체인에 올리려는 시도가 활발히 이루어지고 있습니다. 특히 스테이블코인은 1차원적으로 현금(cash)을 블록체인 위에 옮기려는 시도라고 볼 수 있습니다.

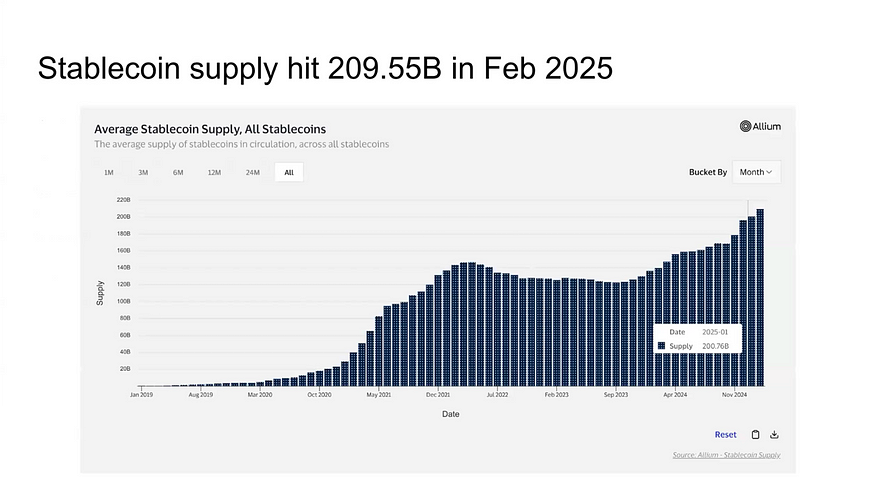

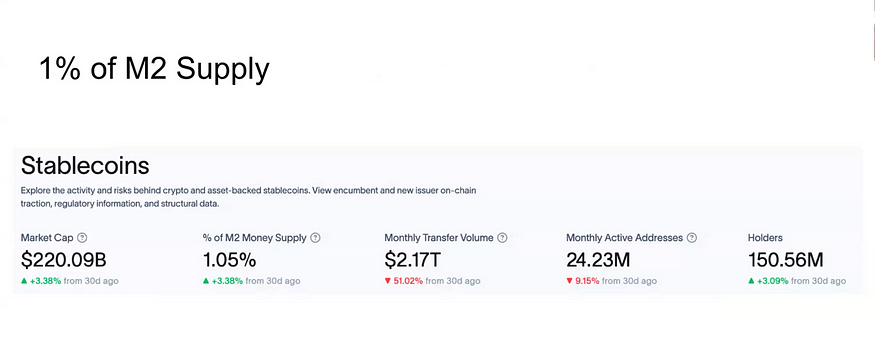

2025년 2월 기준, 전체 스테이블코인 공급량이 약 $200.9 Billion을 돌파하였습니다. 위 차트에서는 2019년 이후 데이터만 확인 가능하지만, 스테이블코인은 2014년에 테더(Tether, USDT)가 최초로 등장하며 시작되었습니다.

스테이블코인이라는 용어는 가상자산시장 초기의 극심한 가격 변동성 속에서 등장하였습니다. 당시 다양한 가상자산이 높은 변동성을 보이는 상황에서, “우리는 가격 변동이 거의 없는 코인이다”라는 점을 강조하며 ‘스테이블(Stable)’이라는 명칭을 사용하게 되었습니다. 현재는 디지털 머니(Digital Money) 또는 온체인 캐시(On-chain Cash)와 같은 표현이 더 적절하다는 의견도 존재하지만, 당시에는 트레이딩 활동 외 시간 동안 자산을 임시로 보관해둘 수 있는 수단으로 스테이블코인이 제안되었습니다.

스테이블코인의 초기 도입은 주로 암호화폐 거래소(Exchange)에서 시작되었습니다. 대부분의 혁신이 그러하듯, 초기에는 얼리 어답터(Early Adopter)의 역할이 중요하였으며, 이 역할을 트레이더들과 거래소가 담당했습니다. 특히, 온램프(On-ramp) 환경이 부족했던 거래소들이 스테이블코인을 적극적으로 채택하면서 확산이 본격화되었습니다.

2020년에는 스테이블코인의 공급량이 폭발적으로 증가한 시기가 있었으며, 이후 잠시 성장세가 주춤하였으나, 최근에는 꾸준히 공급이 증가하는 추세를 보이고 있습니다. 이는 스테이블코인이 점점 더 다양한 용도와 생태계에서 활용되며, 지속적인 수요가 발생하고 있음을 시사합니다.

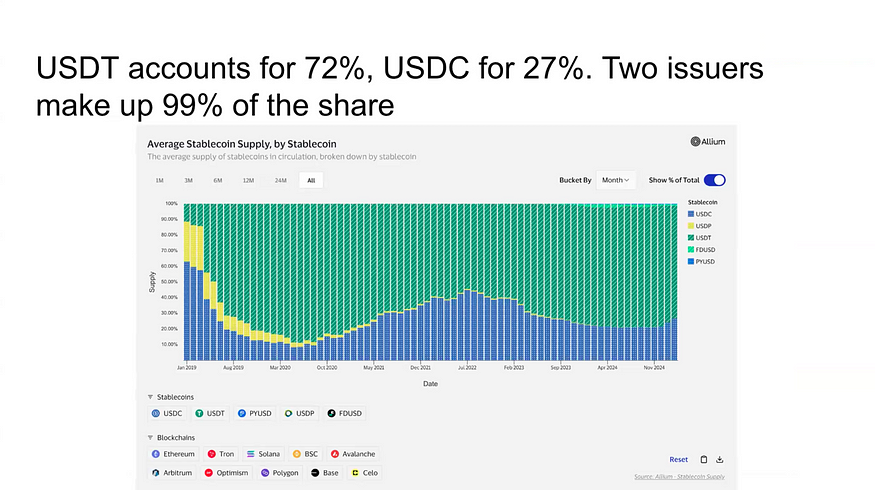

현재 스테이블코인 시장에서 USDT(테더)가 전체 공급량의 약 72%를 차지하고 있으며, USDC는 약 27%를 점유하고 있습니다. 이 두 스테이블코인이 시장에서 차지하는 점유율을 합산하면 약 99%에 이르며, 사실상 양강 체제를 형성하고 있습니다.

다만, 공급량(Supply)이라는 개념은 실제 유통량과 차이가 있을 수 있습니다. 그 이유는 발행사가 발행한 스테이블코인을 모두 시장에 유통시키는 것이 아니라, 일정량을 자체 Treasury 지갑에 보관하는 경우가 많기 때문입니다. 이러한 보유 물량도 전체 공급량에 포함되기 때문에, 실질 유통량과는 괴리가 발생할 수 있습니다.

예를 들어, USDT를 발행하는 테더의 경우 자체 트레저리 지갑에 상당량의 토큰을 보유하고 있으며, 이를 소각(Burn)하지 않고 유지하는 전략을 취하고 있습니다. 반면, USDC는 보다 유통 중심적인 운영 방식을 따르고 있어, 이를 고려하면 실제 시장에서의 점유율은 USDC가 명시된 수치보다 약간 더 높을 것으로 추정됩니다.

두 스테이블코인의 생태계 내 활용 방식도 상이합니다. USDT는 주로 중앙화 거래소(Centralized Exchange, CEX)에서 일반 가상자산과 스테이블코인 간의 페어(Pair)로, 유동성 풀(Liquidity Pool)을 형성하는데 많이 사용되고 있습니다. 특히 바이낸스(Binance) 등 대형 거래소에서의 유동성이 매우 높습니다.

반면, USDC는 DeFi(탈중앙화 금융) 생태계에서의 활용도가 높습니다. DeFi Protocol에서의 예치, 대출, 유동성 공급 등에 많이 사용되며, 이 외에도 실제 기업들이 비즈니스 용도로 보유하거나 활용하는 사례도 존재합니다.

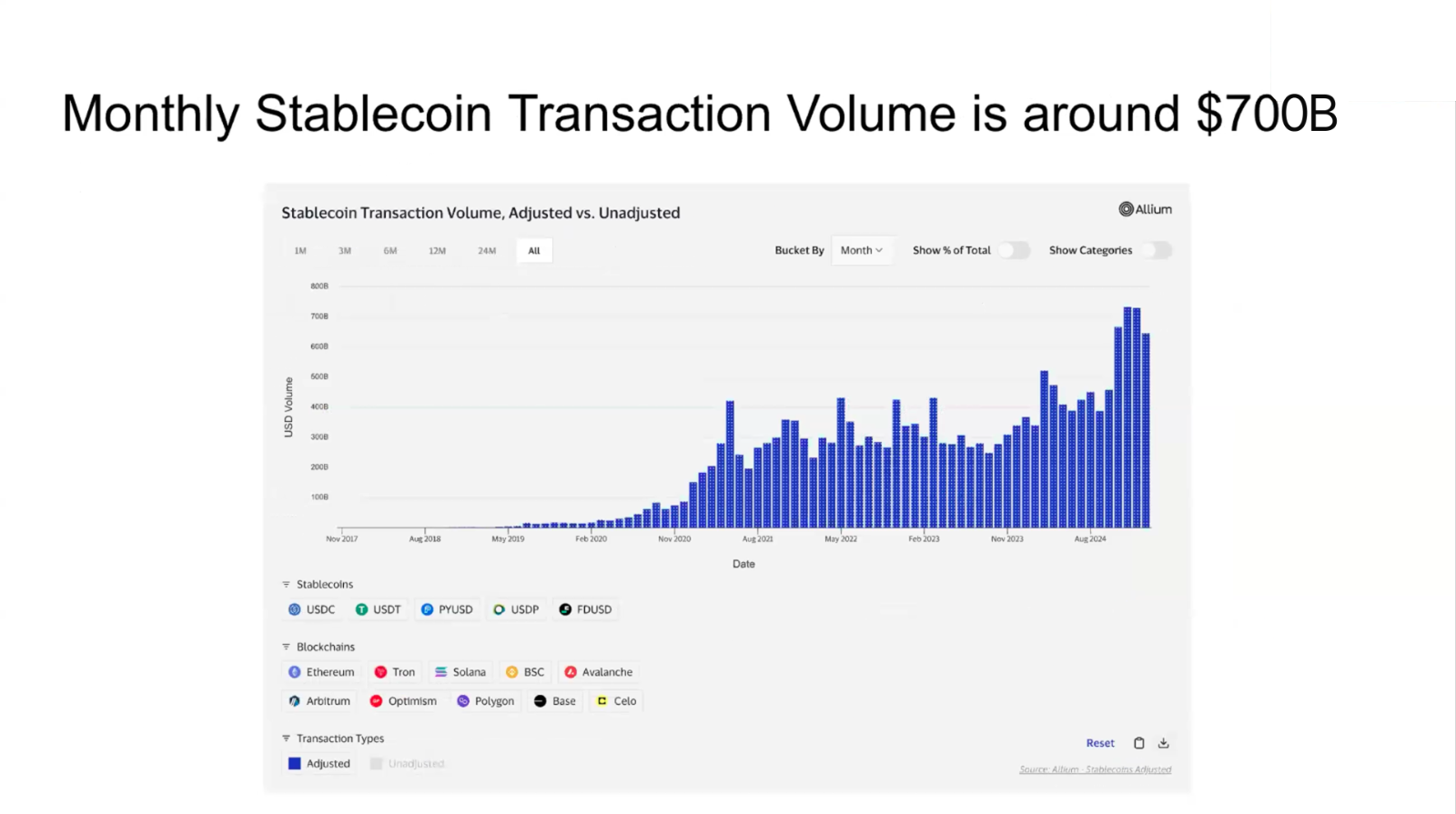

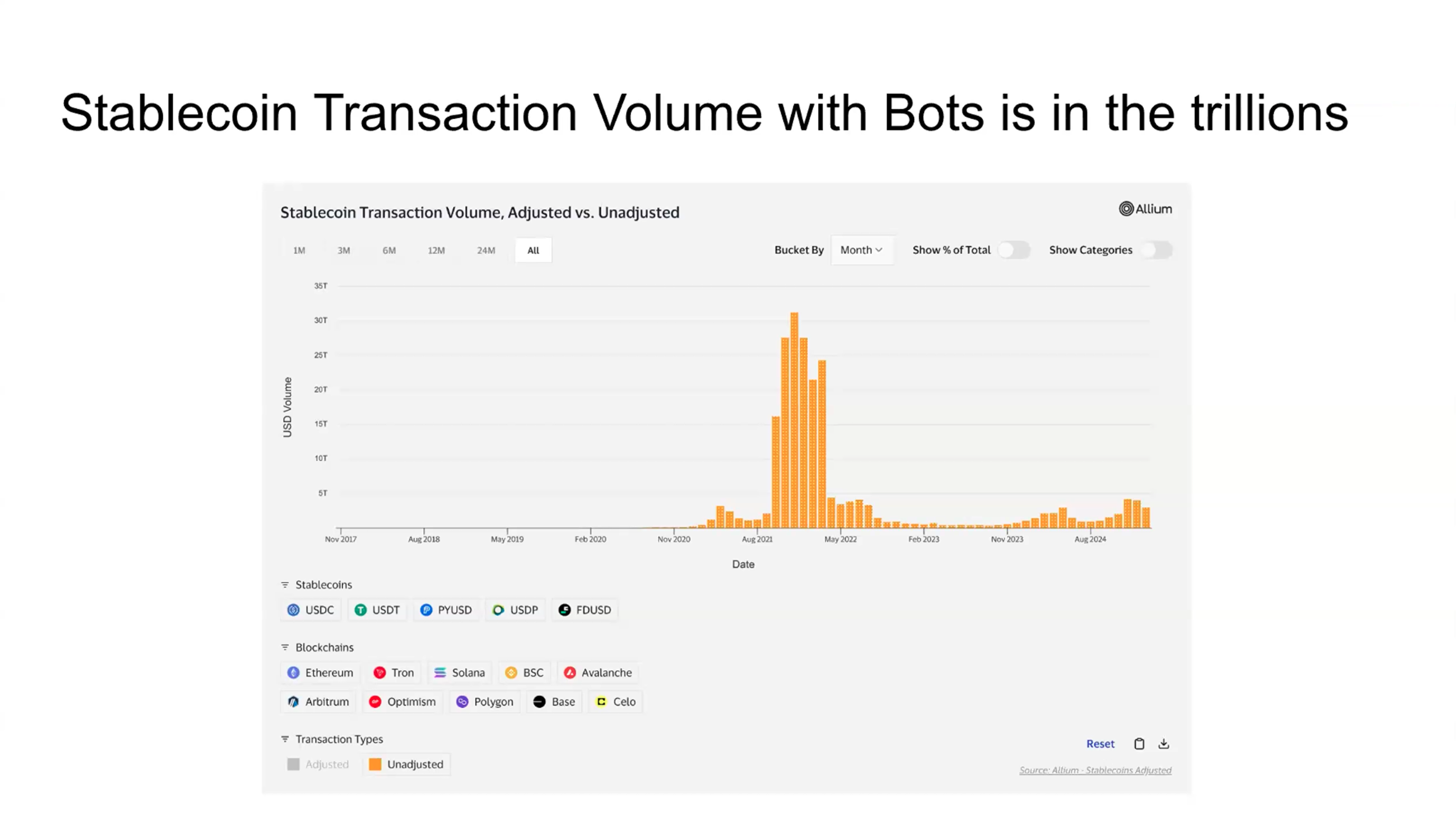

왼쪽 그래프로 확인하였을 때, 스테이블코인의 한달 거래 볼륨이 대략 $700B 에 이르는 것을 볼 수 있습니다. 오른쪽 그래프는 실제 블록체인에서 확인되는 거래만을 보여주고 있습니다. 2021년 8월과 22년 5월 사이, 가장 높았을 때 기준으로 $30T, 즉 30조 달러의 거래규모가 블록체인에서 진행되었습니다.

현재 스테이블코인을 활용한 트랜잭션 중 다수는 자동화된 봇을 통해 실행되고 있으며, 특히 탈중앙화 거래소(DEX) 간 가격 차이를 활용한 아비트라지(차익 거래) 전략이 활발하게 이루어지고 있습니다. 이와 관련된 주요 활동들은 Solana 블록체인 상에서 집중적으로 발생하고 있으며, 예컨대 과거에 발표된 MEV(Miner Extractable Value) 관련 풀처럼 복잡한 거래 구조도 관찰되고 있습니다.

이러한 블록체인 내부에서 트랜잭션 볼륨을 분석한다는 것은, 거래의 경제적 실질 가치(Economic Value)를 추적한다기보다는, ‘Balance Sheet’ 개념에 가까운 분석이라고 생각됩니다. 즉, 하나의 거래가 여러 스마트 컨트랙트를 경유하면서 발생할 경우, 각 컨트랙트 이벤트마다 별도로 트래킹하기 때문에 실제 가치보다 훨씬 과장되어 집계되는 경향이 있기 때문입니다.

이에 따라 표면적으로 나타나는 트랜잭션 볼륨은 실제 경제 활동을 반영하지 않을 수 있으며, 이를 감안해 보정된 수치를 활용해야 합니다. 예를 들어, 실제로 발생한 경제적 활동의 규모가 약 60~70억 달러 수준이라고 판단되더라도, 온체인 상에 기록된 트랜잭션 볼륨은 약 3,700억 달러에 달하는 경우도 있습니다.

이러한 구조와는 별개로, USDT나 USDC를 발행하는 테더(Tether)와 서클(Circle)과 같은 발행사에게 가장 중요한 지표는 ‘서플라이(Supply)’입니다. 이는 발행된 스테이블코인의 총량이 곧 자산 운용의 기반이 되기 때문입니다. 이들은 발행한 스테이블코인에 상응하는 법정화폐 자산을 현금(Cash)이나 미국 국채(Treasury) 등에 투자하며, 그로부터 발생하는 이자 수익이 주요 매출원이 됩니다.

그래서 왼쪽과 오른쪽 그래프 사이 괴리가 발생하는 것입니다. 오른쪽 그래프를 바탕으로 블록체인 데이터를 살펴보았을 때는 $30T 규모였지만, 실제적으로 거래된 금액은 대략 $700B 정도로 보는 것입니다.

현재 스테이블코인의 공급량(Supply)은 M2 Supply 대비, 대략 1.05% 정도로 추정됩니다.

이러한 Stablecoin Supply는 스테이블코인을 발행하는 테더(USDT)나 서클(USDC)에게 중요한 개념입니다. 그들이 발행하는 코인의 담보에 해당하는 법정화폐를 거래하거나 투자하면서 얻는 이자 및 수익이 핵심적인 Business Model이기 때문입니다. 예를 들어, 500억 달러 규모의 스테이블코인을 발행하고 이를 연 4% 수익률의 자산에 투자할 경우, 기업은 연간 20억 달러의 안정적인 수익을 확보할 수 있습니다.

2. Regulatory Developments

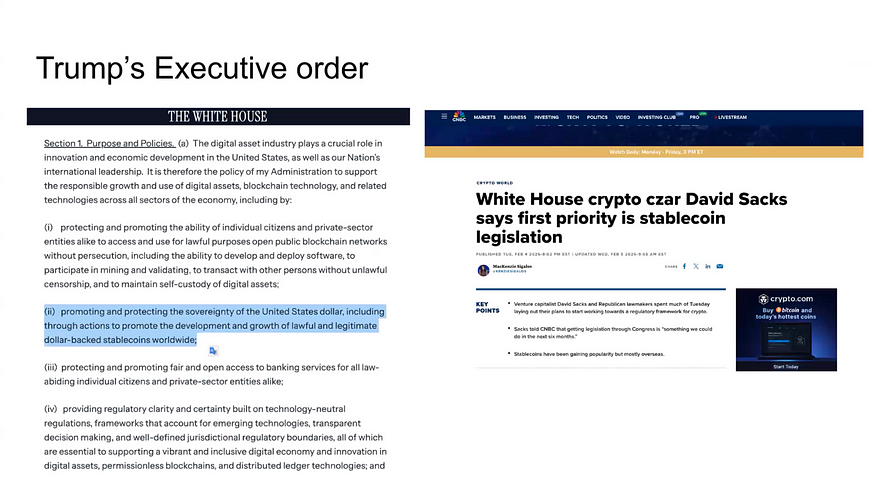

스테이블코인이 가상자산 시장에서 굉장히 중요한 축을 담당하고 있지만, 꽤 오랜 기간동안 미국에서 관련된 법령이 제정되지 않았습니다. 그리고 이번 트럼프의 행정명령(Executive Order)로 스테이블코인 관련된 이야기가 점점 나오고 있는 추세입니다.

크립토 차르라고 불리는 ‘David Sacks’ 역시, 처음 백악관에 오고 나서 본인이 가장 중요하게 생각하는 것이 stablecoin 관련 법령을 제정하는 것이다 라고 할 정도입니다. 미국 정부 입장에서는 스테이블코인에 반대할 이유는 없습니다. 스테이블코인으로 미국 국채 수요가 늘어나면서 미국 달러의 위상을 높이는 일이기도 하기 때문입니다.

미국 외에도 유럽연합, 두바이, 싱가포르, 홍콩 등 여러 국가 및 지역에서는 이미 스테이블코인과 관련된 규제를 수립하고 이를 실행하고 있습니다. 이들 지역의 규제 방식은 대체로 유사한 형태를 보입니다. 먼저 발행 기업에게 일정 기준(자본 요건, 준비금 요건, 보고 요건 등)을 제시하고, 이를 충족한 기업을 한정으로 스테이블코인 발행 권한을 주는 것입니다.

이 가운데 유럽연합의 MiCA(Markets in Crypto-Assets) 규제는 특히 시장에 큰 영향을 주고 있습니다. 가장 큰 이슈 중 하나는 테더(USDT)가 해당 규제를 통과하지 못함에 따라 유럽 내 영업 활동에 제약을 받게 되었다는 점입니다. 현재 글로벌 시장에서는 USDT의 점유율이 가장 높지만, 유럽 시장에서 USDT가 규제를 통과하지 못한 상황에서는 Circle이 발행하는 USDC의 점유율이 상대적으로 증가할 가능성이 있습니다. 이는 향후 시장에서 주목해야 할 주요 관전 포인트입니다.

이에 대응하여 Circle은 달러 기반 스테이블코인(USDC) 외에 유로화에 연동된 스테이블코인인 EURC를 출시하였습니다. 그러나 현재까지 EURC의 시장 수요는 매우 미미한 수준입니다. 전체 스테이블코인 공급량 중에서 법정통화 유로(EUR)에 페깅된 스테이블코인은 1% 이하의 비중을 차지하고 있습니다.

이러한 저조한 수요의 배경에는 뚜렷한 페인 포인트(Pain Point)가 존재하지 않는다는 점이 있습니다. 대부분의 사용자는 스테이블코인을 거래소 내 거래용(예: BTC/USDT, ETH/USDT 페어)으로 활용하거나, 달러 기반 결제를 목적으로 사용하고 있기 때문에, 굳이 다른 통화 기반의 스테이블코인을 사용할 이유가 크지 않습니다. 따라서 현재로서는 미국 달러 기반 스테이블코인이 글로벌 스테이블코인 시장의 중심축으로 유지되고 있는 상황입니다.

3. New Developments & Events

스테이블코인과 관련해서 어떤 새로운 프로젝트들이 있는지 알아보겠습니다.

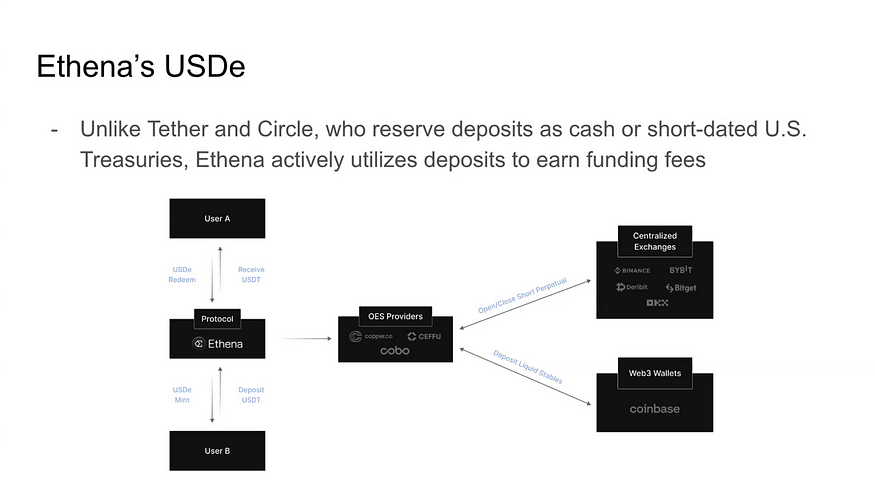

Ethena는 전통적인 스테이블코인(예: 테더, 서클)이 운영되는 방식과는 본질적으로 다른 구조를 취하고 있으며, 사실상 투자 상품(Security)에 가깝다는 평가를 받고 있습니다.

테더(USDT)나 서클(USDC)은 사용자가 예치한 현금 또는 자산을 단기 미국 국채(Treasury)나 현금성 자산에 투자하고, 이로부터 발생하는 이자 수익을 회사가 수취하는 구조입니다. 즉, 스테이블코인을 보유한 사용자에게 별도의 수익을 분배하지 않으며, 수익은 발행사의 몫으로 귀속됩니다.

반면, Ethena의 USDe 이와는 다른 방식으로 작동합니다. USDe는 이더리움(ETH)을 담보로 발행되는데, ETH를 보유하면서 동시에 선물시장에서 숏 포지션을 활용해 펀딩피(Funding Fee)를 취합니다. 이 수익은 USDe를 스테이킹한 사용자들에게 분배되며, 연 7~9% 수준의 수익률을 제공하기도 합니다.

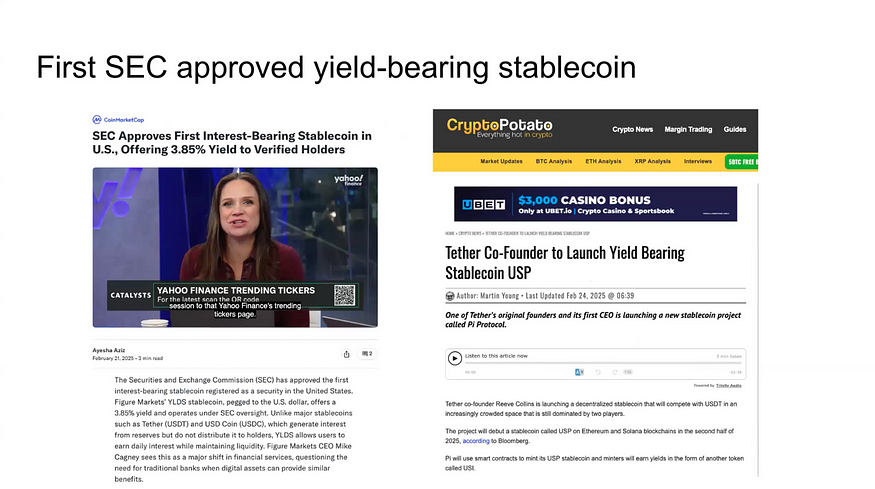

최근에는 Yield-Bearing Stablecoin 이라는 개념이 등장하고 있습니다. 기존 발행사가 이자 수익을 독점하는 구조에서 벗어나, 수익을 고객들에게 나눠주겠다 라고 나온 것입니다.

대표적인 사례로는 핀테크 기업 Figure가 있습니다. Figure 앞선 Yield-Bearing 방식을 채택한 스테이블코인을 고안했으며, 블록체인 상에서 발행되고 사용자에게 이자 수익을 분배하는 구조를 가지고 있습니다. 해당 토큰은 미국 증권당국(SEC)으로부터 증권(Security)으로서의 등록 승인을 받았습니다. 또한, 테더 공동 창업자 중 한 명이 주도하는 새로운 프로젝트인 Pi Protocol도 USP라는 이름의 스테이블코인을 통해 동일한 구조를 추구하고 있습니다.

이들은 전통적인 스테이블코인의 유즈케이스 중 하나인 저축(Saving) 기능에 집중하고 있으며, 이를 통해 “스테이블코인을 일종의 디지털 세이빙 어카운트(digital savings account)”로 활용하려는 시도를 하고 있습니다. 과거에는 주로 트레이딩을 위한 중립 자산으로 사용되거나, 단순한 가치 저장(Store of Value) 수단으로 활용되었으나, 최근에는 각 기능별로 특화된 스테이블코인이 등장하고 있습니다.

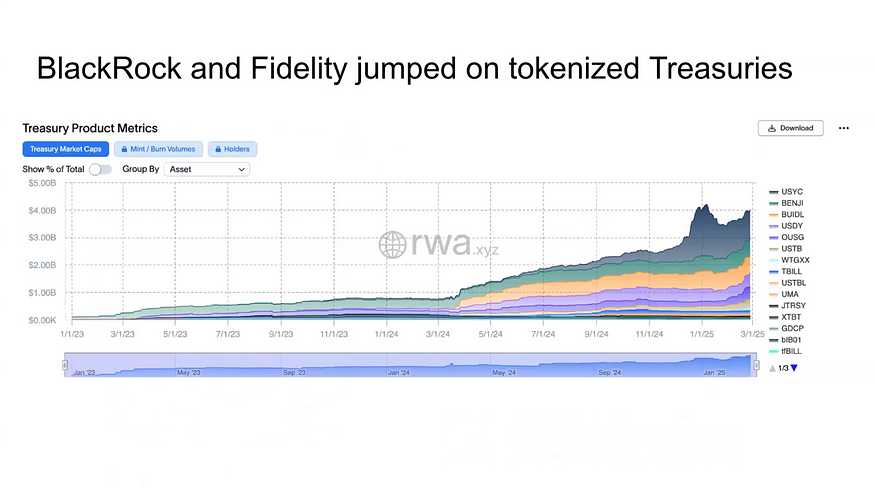

최근 전통 금융기관의 디지털 자산 부서에서도 자산 토큰화(Tokenization of Assets)에 대한 관심이 급증하고 있으며, 그중에서도 특히 머니 마켓 펀드(Money Market Fund)를 중심으로 한 토큰화 프로젝트가 활발하게 진행되고 있습니다.

BlackRock과 Fidelity의 디지털 에셋 부서는 이러한 흐름의 선두에 있으며, 특히 BlackRock은 BUIDL이라는 토큰을 통해 자사 운용 자산 중 일부를 온체인에 올리는 작업을 진행하고 있습니다. 이는 일종의 Tokenized Treasury로, 단기 국채(Treasury)를 기반으로 한 자산을 블록체인 위에서 관리 및 거래할 수 있도록 설계되어 있습니다. 현재 BUIDL의 시가총액은 약 $600M에 이르며, 주로 기업 고객을 대상으로 운영되고 있습니다.

해당 상품의 초기 진입 장벽은 상당히 높은 편으로, 최소 투자금이 수백만 달러로 설정되어 있습니다. 이는 기존의 크립토 프로젝트들이 소규모 개인 투자자 중심으로 ‘바텀업(Bottom-up)’ 방식으로 접근했던 것과는 대조적인 구조입니다. 이러한 전략이 시장에서 성공할지는 미지수이나, BlackRock은 전통 금융과 디지털 자산 생태계를 연결하는 가교 역할을 수행함으로써 긍정적인 영향을 미치고 있다는 평가를 받고 있습니다.

자산 토크나이제이션은 2020년경부터 프로젝트가 본격적으로 등장하기 시작하였으며, 초기에는 여러 한계점도 존재했습니다. 특히 기존의 금융 시스템과 유사하게, 토큰화된 자산을 현금화하려면 2~3 영업일이 소요되는 구조였기 때문에, 디파이(DeFi) 생태계에서 컨트랙트를 토해 빠르게 거래가 진행되는 것에 익숙한 사용자들로부터는 매력도가 낮았습니다.

이러한 문제를 해결하기 위해, BlackRock은 Circle과의 협업을 통해 새로운 전환 메커니즘을 개발하였습니다. 사용자가 토크나이즈된 자산을 보유하다가 이를 현금화하고자 할 경우, 2~3일을 기다릴 필요 없이 즉시 USDC로 전환이 가능한 구조를 구현한 것입니다. 이를 통해 토큰화 자산과 스테이블코인을 연결하는 실질적 사용성과 유동성을 크게 향상시켰습니다.

기존에는 토크나이즈된 자산을 실시간으로 현금화하는 데 있어 구조적인 제약이 존재했습니다. 그 가장 큰 원인은 중간 리스크(Intermediary Risk)를 감수하려는 주체가 없었기 때문입니다. 즉, 토큰 보유자가 현금화를 요청할 경우, 그 유동성을 즉시 제공할 수 있는 파트너가 부재했기 때문에, 사용자들은 Instant Redemption을 경험하기 어려웠습니다.

반면 Circle은 사용자가 Redemption 요청을 통해 자산을 회수하더라도, 해당 자금을 자사 트레저리에 활용할 수 있기 때문에 별도의 기회비용(Opportunity Cost) 부담이 없는 구조를 형성할 수 있었습니다. 이를 통해 중간 리스크를 해소하고, 안정적인 유동성을 즉시 제공하는 메커니즘을 완성할 수 있었습니다. 이후, Ondo Finance와 같은 DeFi 프로젝트들이 BlackRock이 토큰화한 자산을 활용하여 보다 소규모 리테일 고객을 대상으로 한 Instant Redemption을 도전하고 있습니다.

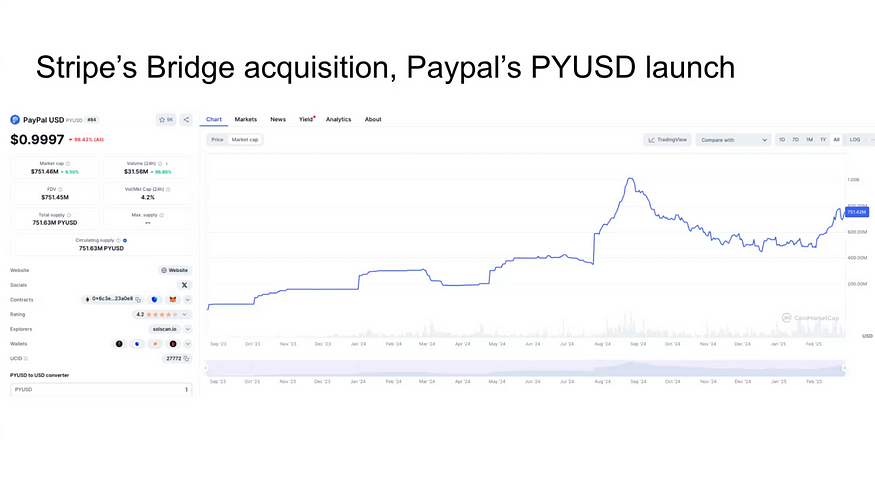

최근 몇 년 사이, 빅테크 기업들도 스테이블코인을 활용한 결제 시스템에 관심을 보이며 시장에 진입하고 있습니다. 예를 들어, Stripe는 자체 결제 인프라를 블록체인 기반으로 확장하기 위해 “Bridge”라는 결제 솔루션 회사를 인수하였습니다. 또한, PayPal은 자체 스테이블코인인 PYUSD를 출시하였으며, 이는 테더(USDT)나 서클(USDC)과 유사한 구조로 운영되고 있습니다. 최근 PYUSD는 약 10억 달러(1 Billion USD)의 시가총액을 돌파하였습니다.

Paypal의 PYUSD를 통해 결제 금액 데이터는 아직 확인되지 않습니다. 그렇게 큰 adoption을 보여주진 못한 것으로 보이지만, 블록체인 데이터를 분석하였을 때는 크게 3가지 use case가 있는 것으로 보여집니다.

1. 트레이딩(Trading): 거래소 내 거래쌍의 중립 자산으로 사용

2. 가치 저장(Store of Value): 인플레이션이나 환율 리스크가 큰 국가에서 자산 보호 수단으로 활용

3. 결제(Payment): B2B 무역 거래에서 USD 대체 수단으로 활용, 또는 기존 금융 시스템을 대신한 국가간 송금

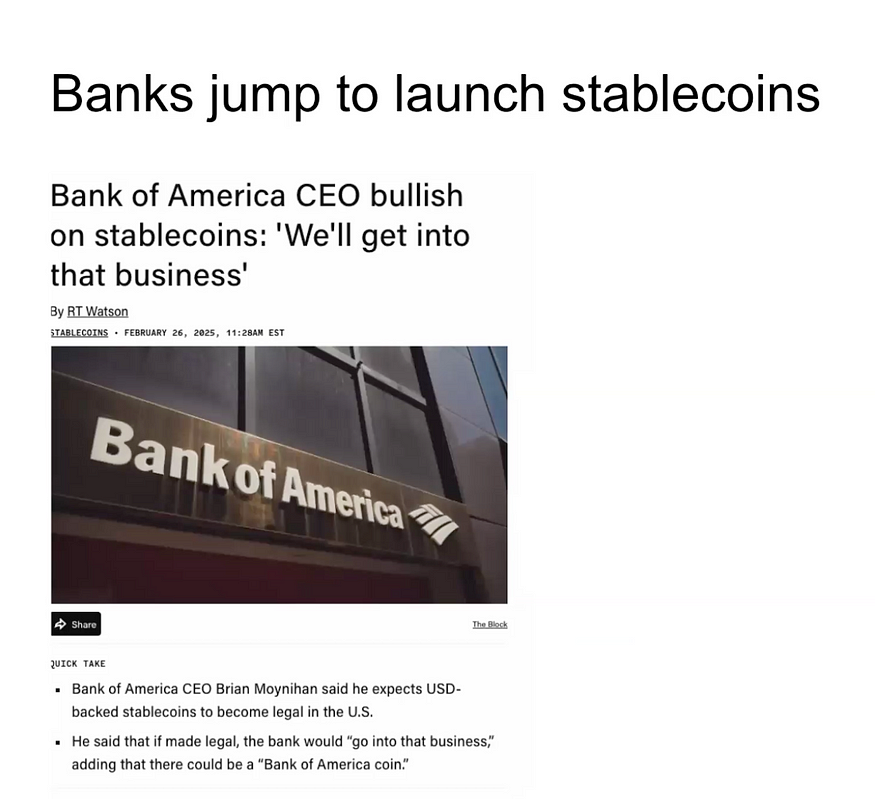

최근 전통 금융기관들 역시 스테이블코인 발행에 대한 관심을 본격적으로 드러내고 있습니다. Bank of America(BoA)의 CEO는 최근 발언을 통해, 관련 법령과 규제가 정비되기만 하면 BoA도 자체 스테이블코인을 출시할 준비가 되어 있다고 밝혔습니다.

한편, JP Morgan은 산하에 Onyx라는 블록체인 전문 자회사를 두고 있으며, 해당 조직은 프라이빗 블록체인을 기반으로 자체 결제 네트워크와 디지털 화폐 기술을 개발하고 있습니다.

4. Future Outlook

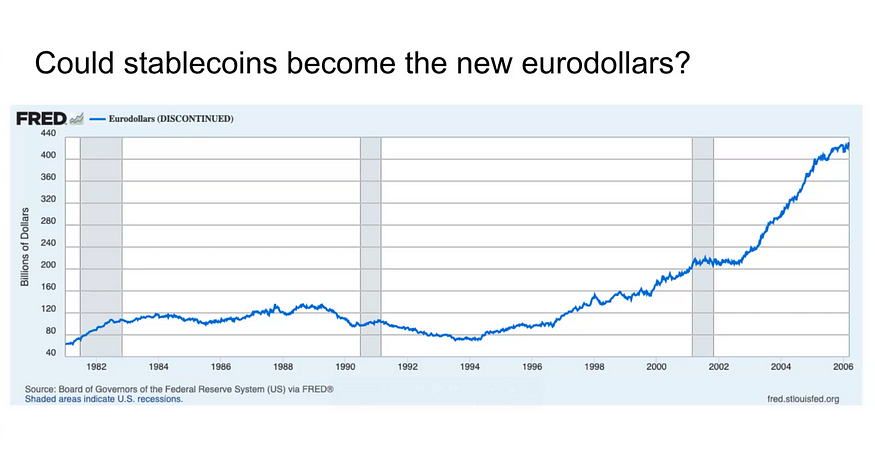

현재 스테이블코인의 미래를 전망하는 데 있어 가장 많이 언급되는 개념 중 하나는 ‘유로달러(Eurodollar)’ 네러티브입니다. 유로달러란, 미국 달러이지만 미국 내가 아닌 해외, 특히 유럽 은행에 예치된 달러를 의미하며, 미국의 금융 규제를 직접적으로 받지 않는 구조를 가지고 있습니다.

유로달러 시스템은 냉전 시기 이후 러시아가 미국 내 은행에 달러를 예치할 경우 제재 위험이 존재한다고 판단하면서, 유럽 은행에 예치한 것이 기원으로 알려져 있습니다. 이후 유럽 은행들이 해당 달러를 바탕으로 단기 대출 상품을 개발하고 무역 금융 등에 활용하면서 시장이 급격히 확대되었습니다. 실제 유로달러 시장의 규모는 약 $400T에 달했습니다.

유로달러는 미국의 예금자 보호(FDIC 보험) 등 직접적인 금융 인프라의 보호를 받지 않음에도 불구하고, 높은 이자율과 미국 외 지역에서의 달러 수요에 기반해 글로벌 금융의 핵심 축으로 자리 잡았습니다. 미국은 초기에는 유로달러 시스템을 부정적으로 보았으나, 결과적으로는 글로벌 달러 유통과 통화 지배력을 유지하는 데 기여한다는 점에서 일정 부분 묵인하고, 때로는 우회적으로 지원하기도 했습니다.

따라서, 스테이블코인이 유로달러의 역할을 대시하지 않을까 하는 것이 업계 사람들의 컨센서스로 보여집니다. 그러면서 스테이블코인 시장이 점차 성장할 것이라는 생각도 하는 것 같습니다.

해당 자료는 CDFi 세미나에서 진행한 세션 내용을 바탕으로 제작되었습니다.해당 자료의 저작권은 CDFi 및 발표자에게 귀속되며, 어떤 형태로든 동의 없이 복제, 변형, 재배포 될 수 없습니다.

미디엄: https://medium.com/@cdfiseminar

뉴스레터: https://maily.so/cdfi

유튜브: Youtube_월스트리트디파이

텔레그램(뱅크리스 코리아): https://t.me/BanklessKorea

트위터(뱅크리스 코리아): https://twitter.com/BanklessKorea

의견을 남겨주세요