⚡<일렉트릭 쇼크>는 테슬라와 전기차 시장에 관련된 찌릿찌릿한 이야기를 전해드리는 뉴스레터입니다.

지난 2월, 미국의 전기차 스타트업 루시드 모터스(Lucid Motors)가 SPAC을 통한 우회 상장 마무리 단계에 접어들었다는 소식을 들으셨을 겁니다. 합병 과정에서 인정받은 루시드의 기업가치는 무려 240억 달러에 달하는데요. 여타 전기차 스타트업의 몸값에 비해 6배나 과대평가됐다는 이야기가 나오고 있습니다.

“제2의 테슬라”라고도 불리는 루시드 모터스는 어떤 기업이길래, 이렇게 주목을 받고 있는 걸까요? 최근 공개된 IR 자료를 찬찬히 읽어보며 살펴보려 합니다.

1.[경영진] 여기도 테슬라, 저기도 테슬라

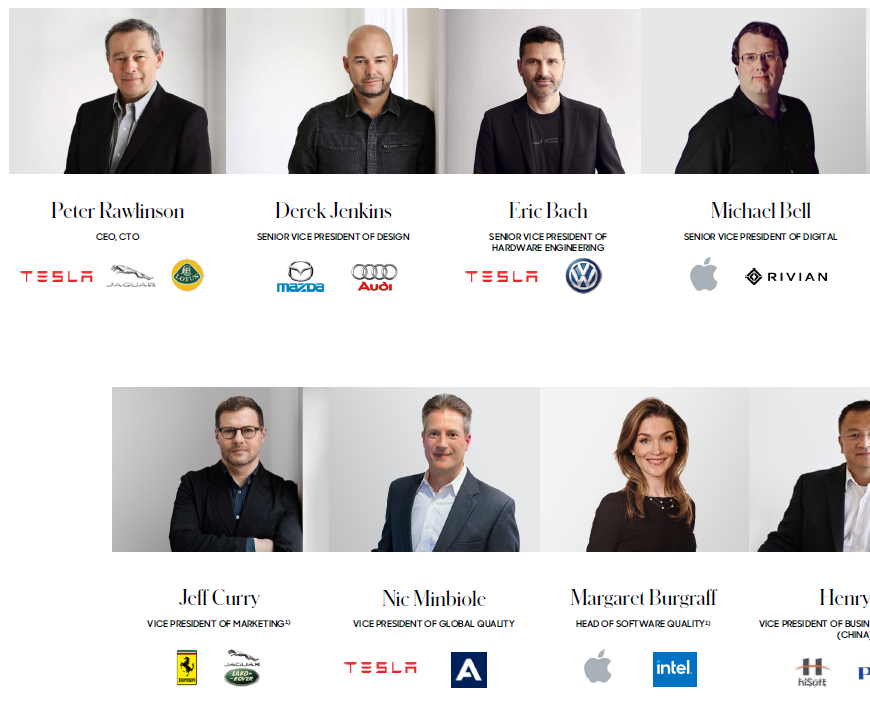

먼저 경영진 소개입니다.

1) 루시드 모터스의 CEO는 테슬라의 前 엔지니어링 부사장 출신으로 알려진 피터 롤린슨입니다. 롤린슨은 테슬라의 초기 모델인 모델 S의 출시 과정에 참여한 것으로 유명하기에, IR 자료에서도 이를 헤드 메시지로 언급하는 것 같습니다.

2) 대부분의 임원들이 아우디, 마쓰다, 폭스바겐, 애플, 삼성 등 굵직굵직한 자동차 제조사 및 IT 기업에서 근무한 경력을 갖고 있는 걸 볼 수 잇는데요.

3) 제일 먼저 눈에 띄는 것은 테슬라 로고입니다. 19명의 주요 경영진 중 무려 8명이 테슬라 출신입니다. 이 쯤 되면, 테슬라의 성장 과정에 참여했던 이들이 다시 한 번 모여 ‘넥스트 테슬라’를 만들어보겠다는 걸로 보이는데요. 특히 디자인, 제조, 품질, SCM 등 자동차 業의 핵심 영역에는 모두 테슬라 출신 임원들을 배치해 놓은 게 눈에 띕니다.

4) 좀 더 자세히 보면, 동양인 임원도 몇 명 보이는데요. 전기차 시장에서 중국 시장의 비중이 압도적인 만큼, 루시드도 중국계 임원과 중국 사업 개발 전담 부서를 따로 두고 있는 것 같습니다. 또 ADAS (지능형 운전자 보조 시스템) 담당 리더로 현대차/GM 출신의 한국인 Eugene Lee(한국명 이진우)라는 분이 있는게 흥미롭네요.

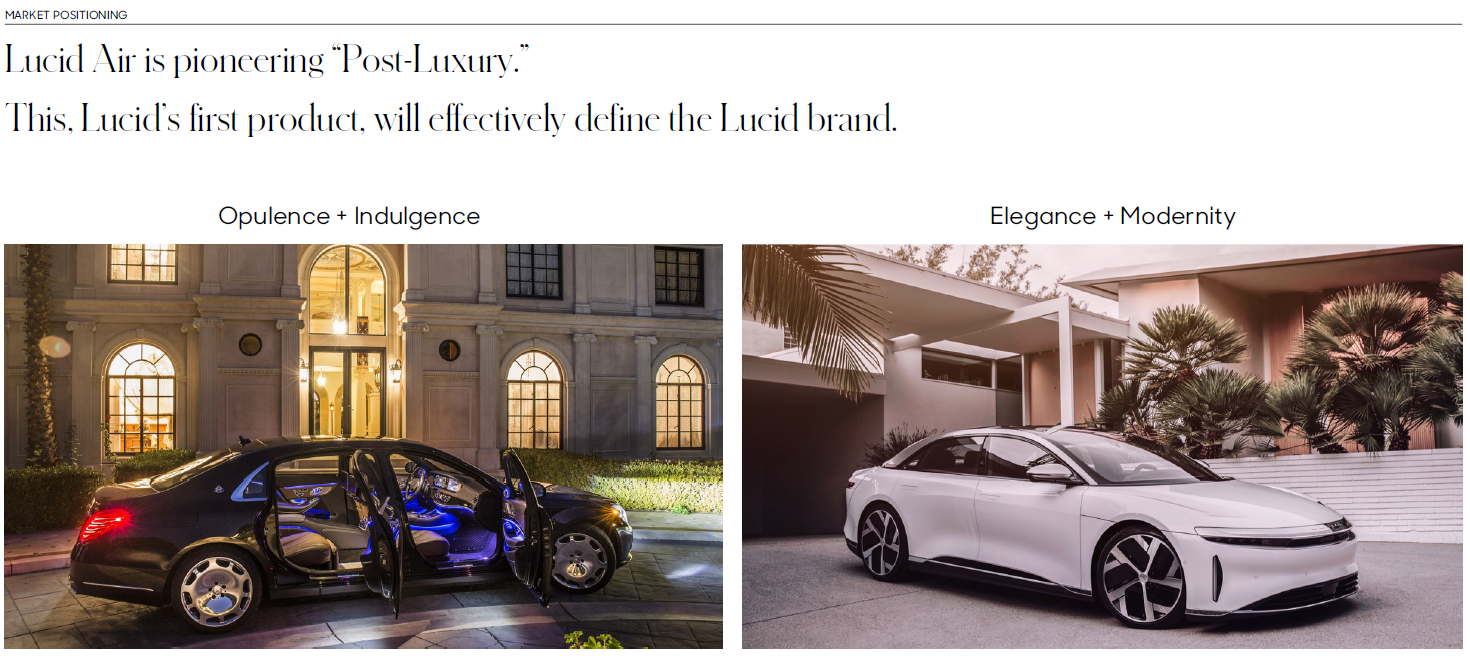

2.[브랜드] 자동차의 "새로운 명품"을 꿈꾸다

1) 루시드가 추구하는 브랜드 아이덴티티는 “Post Luxury”입니다. 아우디의 Tech Luxury, 벤츠의 Classic Luxury, BMW의 Sport Luxury의 뒤를 이어, 전기차 계의 새로운 명품을 만들겠단 건데요.

2) "California Cool"의 감성에 “Silicon Valley Tech”의 이성을 결합한 느낌이 루시드의 지향점이라고 하는데, 감이 좀 잡히시나요?

3) 재미있는 점은 여기서 테슬라를 콕 집어, “혁신적이지만 명품은 아니다”라고 비판했다는 겁니다. 루시드는 제2의 테슬라를 표방하면서도 테슬라와는 다른 길을 걷겠다는 점을 명확히 집고 있습니다.

4) 일찍이 테슬라는 로드스터라는 고급 스포츠카에서 시작해 럭셔리 제품인 모델 S, X를 거쳐 보급형 제품 모델 3, Y를 순차적으로 출시했습니다. 전기차의 비싼 가격을 감안해, "럭셔리 제품"에서 "매스 제품"으로, 단계적으로 확장한 건데요.

5) 루시드는 테슬라와 달리 "럭셔리"에서 시작해 쭉 "럭셔리"의 길을 걷겠다는 뜻을 내비치고 있습니다.

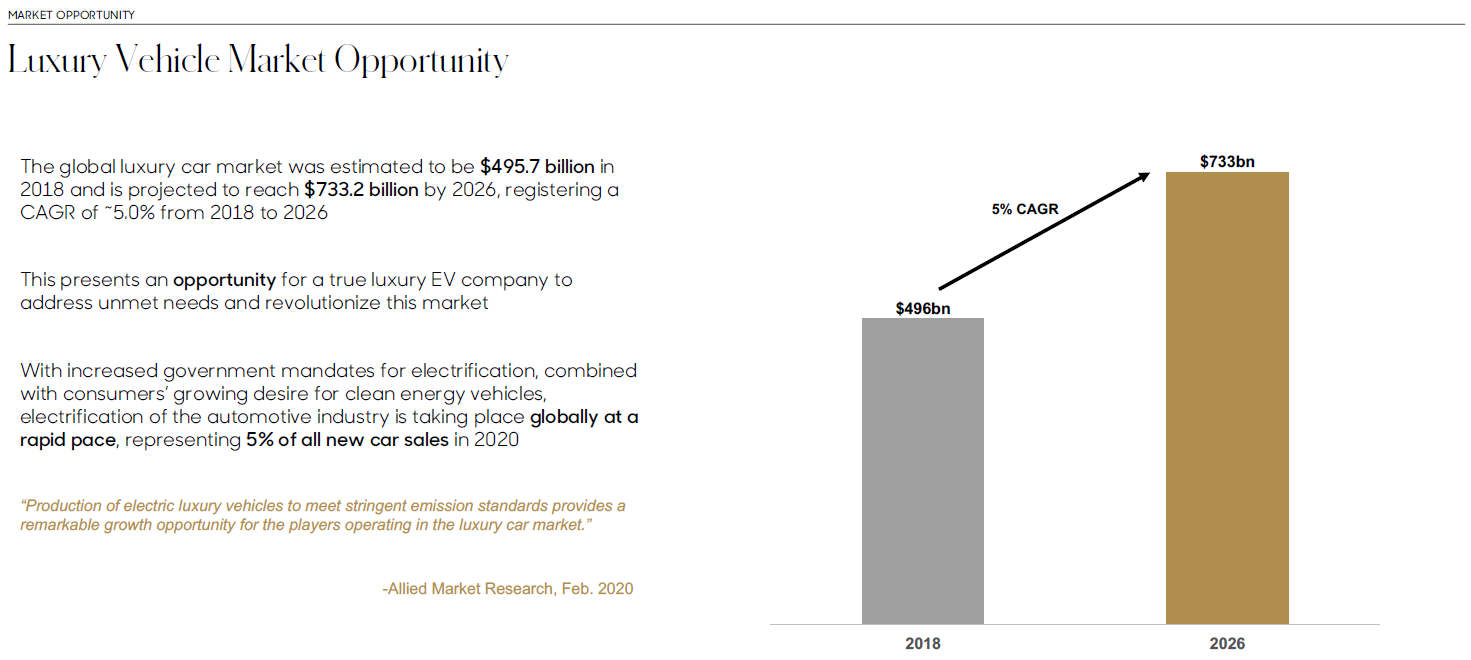

3.[시장] 대담하면서도 현실적인 판매 목표

1) 루시드가 타겟하는 럭셔리 자동차 시장은 ‘18년 약 540조 규모에서 ‘26년 806조 규모로 연 평균 5%씩 성장할 것으로 예상됩니다

2) 이런 시장에서 루시드의 목표는 ‘30년 50만 대의 차량을 판매해 약 4%의 점유율을 달성하는 겁니다.

3) 작년 테슬라의 판매대수가 약 50만 대였고, 일론이 ‘30년 전까지 매년 2천만 대를 생산하겠다는 목표를 공언한 바 있습니다. 이를 감안하면 제2의 테슬라를 표방하는 루시드의 목표는 생각보다 느리고, 생각보다 작은 것처럼 느껴지기도 합니다.

4) 하지만 테슬라가 ‘08년 처음 로드스터를 출시하고 ‘20년 50만 대를 판매하기까지 12년 가량이 걸린 걸 감안하면, 이를 10년 안에 이루겠다는 루시드의 목표는 꽤나 현실적인 것처럼 들립니다.

5) 루시드는 올해 하반기부터 루시드 에어의 인도를 시작하고, ‘22년 2만 대, ‘23년 49만 대, ‘24년 90만 대, ‘25년 135만 대를 목표로 순차적으로 성장해나갈 예정입니다.

6) ‘22년엔 중동, ‘23년엔 중국에서 순차적으로 판매를 개시할 예정이라고 하네요. 한국에선 언제쯤이면 공식 출시될 수 있을까요…?

4.[제품] 명품에 걸맞는 성능? 과연 진짜일까

드디어 제품 소개입니다.

1) 루시드의 플래그쉽 모델이자 첫 제품인 루시드 에어(Lucid Air)는 최저 6만 9,900달러, 원화로 약 7,700만원에서 시작합니다.

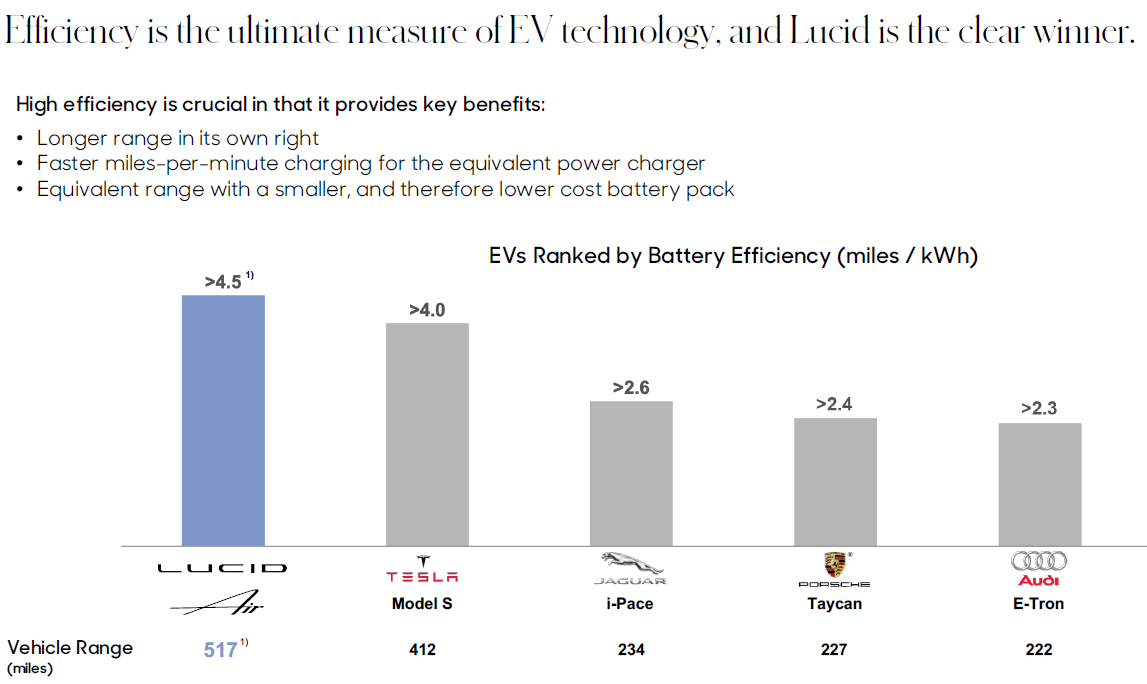

2) 또 1회 충전으로 주행거리 517마일, 약 827km를 달리는 압도적인 성능을 자랑합니다. 한번 충전으로 서울-부산 왕복이 가능한 수준이니, 내연기관차에 버금가는 것은 물론이고 경쟁자인 테슬라, 재규어, 포르쉐, 아우디를 모두 능가합니다. 누군가에겐 듣보잡일 수도 있는 신생 전기차 업체에서 어떻게 이런 일이 가능할까요?

3) 사실 루시드는 애초에 전기차 업계에서 새로운 얼굴이 아닙니다. 루시드 모터스의 전신은 2007년 설립된 “아티바(Atieva)”인데요, 포뮬러 E 대회에 참여하는 전기 레이싱카에 배터리 팩과 파워트레인을 공급하던 회사였습니다. 아티바는 2016년 사명을 루시드 모터스로 변경하면서 전기차 사업에 뛰어듭니다.

4) 이렇게 일찍부터 배터리 팩과 동력 장치를 만들던 회사이다 보니, 루시드 에어의 핵심 부품도 모두 직접 제작합니다. 루시드는 “LEAP(Lucid Electric Advanced Platform)”이라는 자체 EV 플랫폼을 사용하는데, 여기에 들어가는 모터와 배터리 팩, 트랜스미션, 소프트웨어까지 모두 직접 만듭니다.

(IR 자료엔 없지만, 셀 만큼은 내재화하지 못하고 LG에너지솔루션에서 조달하고 있습니다)

5) 주행 성능에 있어서도 자신감을 내비치는 데요. 주행 거리와 퍼포먼스 두 마리 토끼를 모두 잡는 최초의 전기차가 되겠다는 포부를 보입니다. (여기서도 테슬라와 직접 비교하며 우월함을 강조합니다)

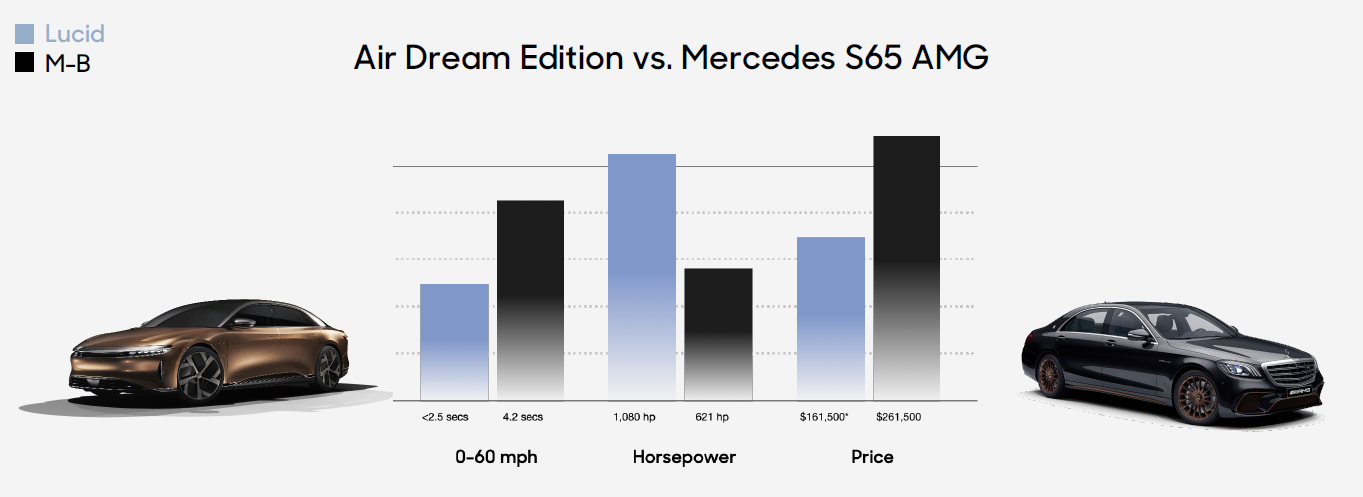

6) 그리고 이어서는 벤츠 S클래스와 성능을 직접 비교하는데요. S클래스보다 저렴한 가격으로 우월한 성능을 제공한다는 것이 그 요지입니다.

7) 다만 한 가지 우려사항이 있습니다. 앞서 말한 1회 충전 시 517 마일이라는 주행거리는 미국 환경보호국(EPA)로부터 공식 인증 받은 수치가 아니라는 점입니다. FEV라는 엔지니어링 업체의 시뮬레이션된 값에 불과하기에, 실제 EPA 인증을 거치면 대폭 줄어들지는 않을까 하는 우려가 남습니다.

5.[테크] 자율주행은 어디가고 파워트레인만?

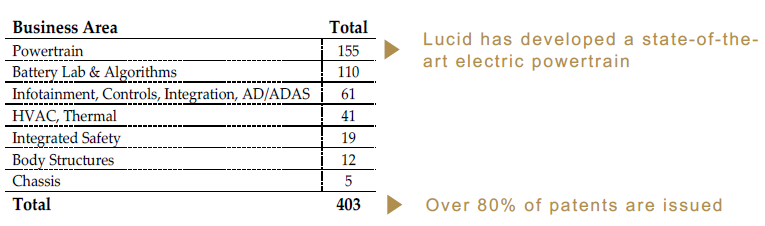

1) 테크에 있어 루시드가 가장 강조하는 포인트는, 앞서 언급했던 인하우스 파워트레인 기술입니다. 루시드는 배터리 팩부터 모터, 트랜스미션, 소프트웨어까지 파워트레인에 들어가는 대부분의 부품을 자체 기술로 직접 제조하고 있습니다.

2) 이렇다 보니, 보유하고 있는 특허 역시 파워트레인과 배터리 기술에 집중돼 있는 걸 볼 수 있습니다.

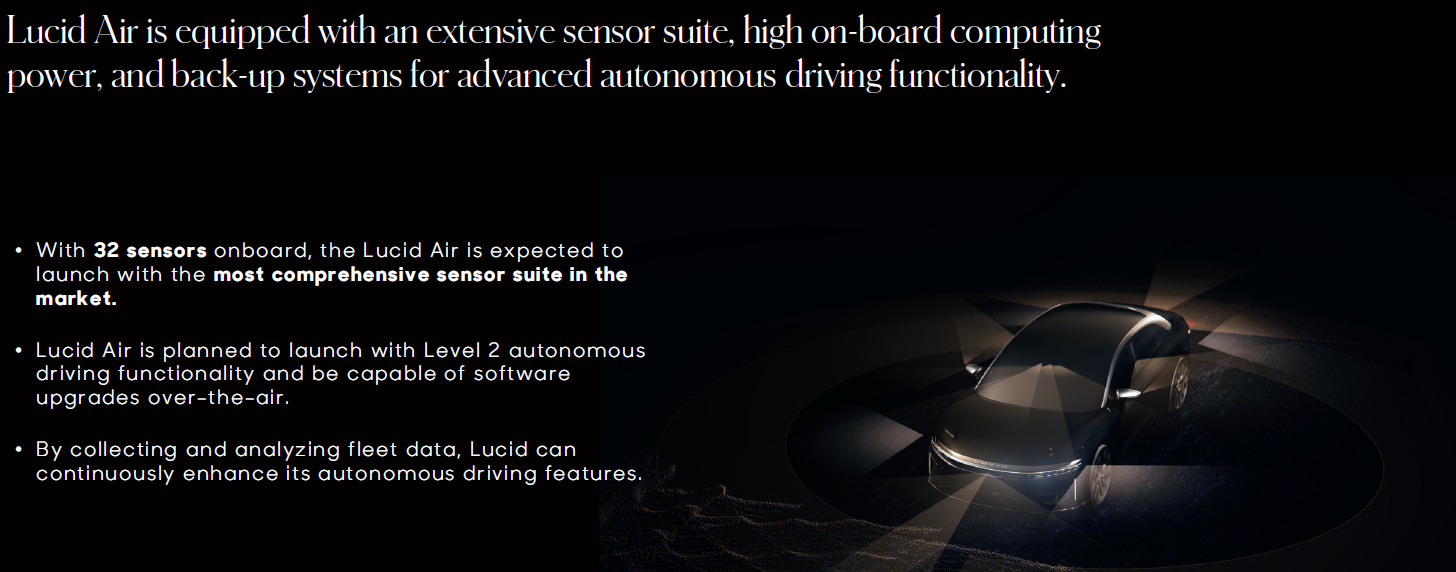

3) 아쉬운 건, 자율주행과 관련된 언급입니다. 테슬라는 Autonomy day 행사를 따로 열고, 전통 OEM들이 AI 스타트업을 인수합병하면서 자율주행에 열을 올리고 있습니다. 하지만 이번 IR자료를 통해 루시드가 제시한 관련 로드맵은 고작 위의 3줄이 전부입니다.

4) 루시드 에어에는 현재 대부분의 신차에 탑재되는 레벨2 수준의 자율기능 주행이 탑재될 예정이고, 향후 OTA 기능을 통해 레벨3로 업데이트될 예정입니다. 하지만 그 이상의 청사진을 제시하지 못하고 3줄로 넘어간다는 점이 굉장히 아쉽습니다.

(심지어는 바로 뒷장의 헤드라이트 기술 설명보다도 짧다는 게 충격…)

6.[판매&충전] 생각보다(?) 미지근한 시장 반응

1) 작년 9월, 루시드 에어의 예약 주문이 시작됐습니다. 그리고 2월 현재까지 루시드는 약 7,500대 이상의 예약 주문을 받아 7,000억 이상의 예상 매출을 확보했다고 하는데요.

2) 7,500대는 언뜻 보면 굉장한 숫자처럼 보이기도 하지만, 테슬라 사이버트럭의 예약 건수가 작년 여름 기준 이미 65만 대를 돌파한 것을 감안하면, 루시드 입장에선 조금 씁쓸할 것 같습니다.

3) 제2의 테슬라를 표방한 만큼, 판매 방식도 테슬라를 따릅니다. 별도의 딜러나 유통업체를 거치지 않고 자체 전시장을 통해 직접 판매하는 방식인데요.

4) 루시드 전시장은 단순한 판매 채널이 아니라, 애플 스토어처럼 대도심에 위치한 마케팅 도구로 활용될 예정이라고 합니다. 미국엔 이미 6개의 전시장이 오픈해 있다고 하네요.

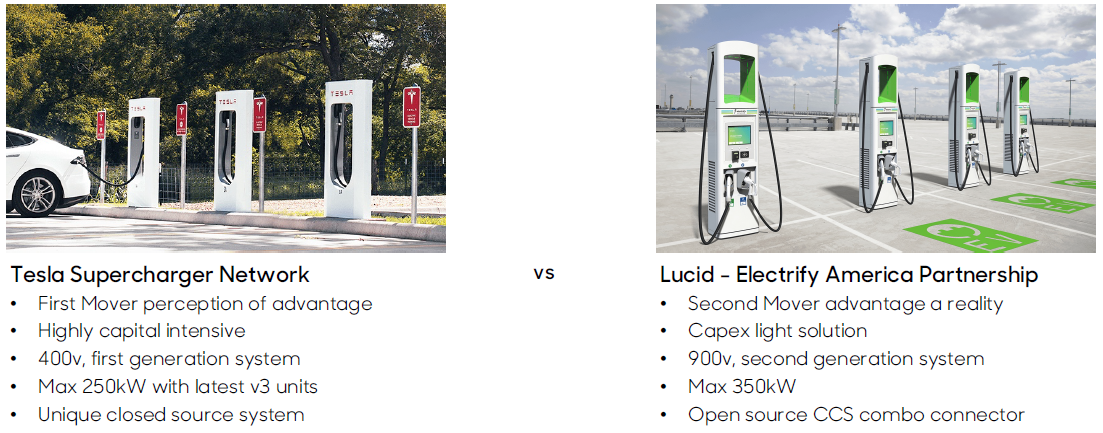

5) 충전 방식에서도 테슬라와 직접 비교가 이뤄집니다. 슈퍼 차져라는 전용 충전 네트워크를 보유하고 있는 테슬라와 달리, 루시드는 Electrify America라는 충전소 업체와 제휴하는 방식을 택합니다.

6) 테슬라가 처음 사업을 시작할 당시에는 전기차 충전소가 부재했기에 어쩔 수 없이 전용 충전소 구축이 필요했지만, 이제는 그런 불필요한 자본 지출이 필요 없다는 게 루시드의 설명입니다.

7.[제조] 가장 큰 난관, 양산에 성공할 수 있을까?

루시드는 미국 애리조나에 LPM와 AMP라는 두 종류의 공장을 보유하고 있습니다.

1) LPM(Lucid Powertrain Manufacturing): 앞서 말한 것처럼, 파워트레인 기술이 루시드의 핵심 역량인 만큼, 파워트레인 제조 공장도 따로 보유하고 있습니다. LPM이라는 이름의 공장에서 루시드는 패터리 팩과 구동 장치, 충전기를 제조하는 데요. 이를 자체 활용 뿐 아니라 외부 OEM에 판매할 계획도 있다고 합니다. LPM이 현대모비스의 역할을 한다고 보면 이해가 쉬울 것 같습니다.

2) AMP(Advanced Manufacturing Plant): AMP에선 본격적으로 자동차 완성품을 조립합니다. 현재 연간 34,000대 생산이 가능한 Phase 1 단계의 캐파가 완성됐고, 이를 90,000대 규모로 확장하기 위해 Phase 2를 준비 중에 있다고 하네요. 궁극적으로 Phase 4까지 완성되면 AMP에선 연간 36만대의 생산이 가능해질 것으로 예상됩니다.

3) 우려되는 부분은 역시나 양산입니다. 일찍이 테슬라를 포함한 많은 스타트업들이 양산의 늪에 빠져 고생한 전례가 있는데요. 테슬라는 모델3 양산 과정에서 Production Hell이라 불릴 정도로 생산 차질을 겪으면서 도산할 뻔 했습니다. 한 때 테슬라의 경쟁자로 꼽혔던 패러데이 퓨쳐 역시 양산 실패로 법정 관리까지 신청하며 나락에 접어들었습니다.

4) 이를 알기에, 니오나 샤오펑 같은 중국 스타트업들은 자체 생산 대신 위탁 생산을 택하고 있습니다. 하지만 루시드는 자체 생산의 길을 꿋꿋이 걷겠다고 선언했는데요, 과연 차질 없이 계획대로 양산에 성공할 수 있을지 귀추가 주목됩니다.

(참고로, 이미 루시드 에어의 인도가 올해 상반기에서 하반기로 한 차례 연기됐습니다 ㅎㅎ)

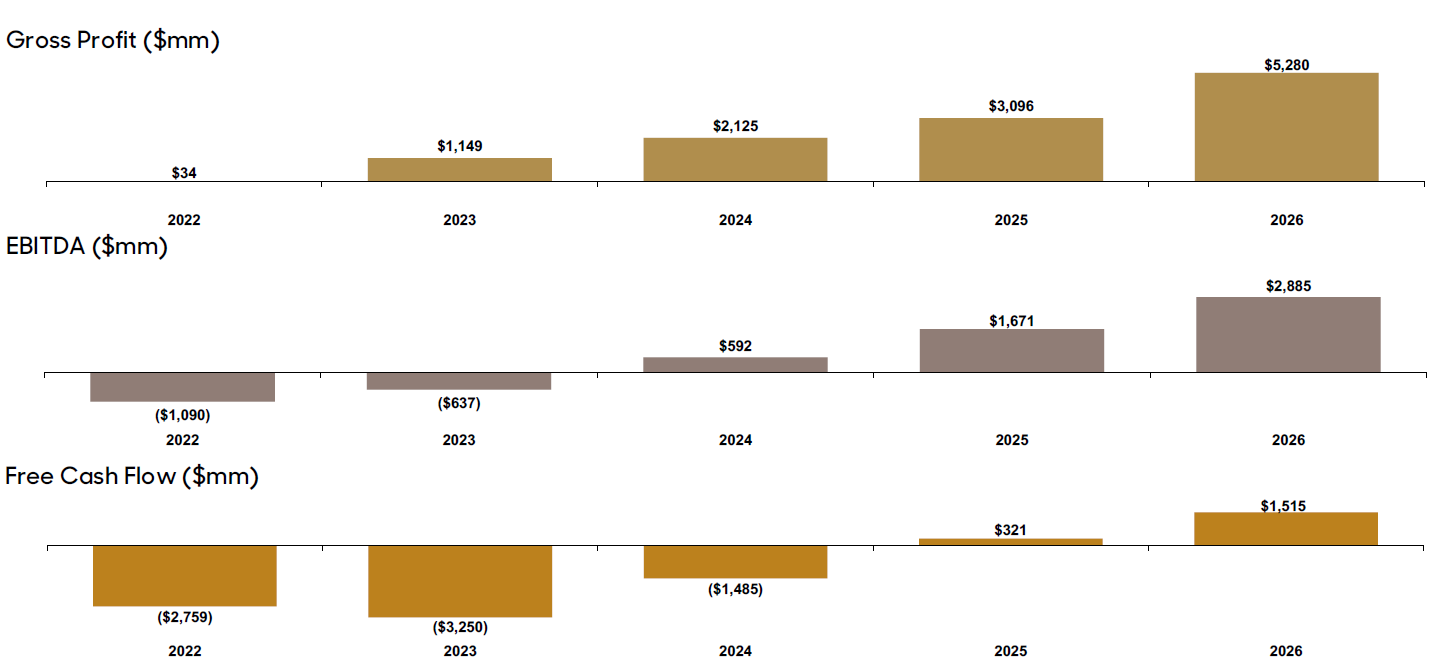

8.[재무] 흑자는 4년 뒤?

1) 루시드의 흑자 전환은 2025년에서야 가능할 것으로 예상됩니다. “기업가치 26조인 회사가 5년 동안 적자라고?”라고 되물을 수도 있을 겁니다.

2) 하지만, 앞으로 4, 5년 간 매년 라인 증설과 전시장 구축 등에 1-2조 가량의 막대한 자본 지출을 쏟아 부어야 하는 점을 고려하면, 루시드의 적자는 이상한 일은 아닐 겁니다.

9.[결론] 대담하다. 하지만 찝찝하다...

이렇게 IR 자료를 간단히 한번 훑으면서 루시드에 대해 들었던 느낌은, “대담하지만, 찝찝하다”는 것입니다.

패러데이 퓨처, 바이톤 등 일찍이 전기차의 왕좌에 도전했던 스타트업들은 1)자금 조달 실패, 2)양산 실패 등의 이유로 어려움을 겪고 실패했습니다. 이에 비하면 루시드는 이미 IPO를 통해 수 조 원의 실탄을 든든히 장착하고 있고, 일찍이 배터리 팩과 파워트레인을 만들어왔다는 점에서 나은 조건을 갖고 있습니다.

하지만,

- 1) 루시드가 내세운 주행 성능이 제대로 검증되지 않았다는 점

- 2) 가장 큰 난관인 양산을 아직 시작하지 못하고 계속 미루고 있다는 점

- 3) 자율주행 기술과 관련된 앞선 로드맵을 제시하지 못하고 있다는 점

에서 루시드 모터스가 제2의 테슬라가 될 것이라는 확신이 쉽게 서지 않는 것 같습니다.

물론 모두가 망할 거라 했던 테슬라도 각종 난관을 극복하고 지금의 자리에 섰습니다. 마찬가지로 루시드 모터스의 미래에 대해서도 쉽게 성공/실패를 단정짓기보다 시간을 두고 지켜보아야 할 것 같습니다.

⚡오늘 이야기는 여기까지입니다 :)

작은 지면을 활용해 IR 자료를 이야기하다보니, 사진이 제대로 눈에 들어오지 않거나 설명이 부족한 점이 많습니다. 더 궁금하신 분들은 IR 자료 원문을 직접 읽어보시면 도움이 될 것 같습니다.

※ 이 글은 전기차 전문 매체 EV POST에 동시 게재됩니다

Sources

- Lucid Motors Investor Presentation

- Lucid Motors to Go Public Via SPAC With $24 Billion Valuation (Bloomberg, 2021/2/23)

- POWERTRAIN TECH SUPPLIER PICKED FOR GEN3 FORMULA E CAR (The race.com, 2021/1/8)

의견을 남겨주세요