🇺🇸미국 주식 시장 정리

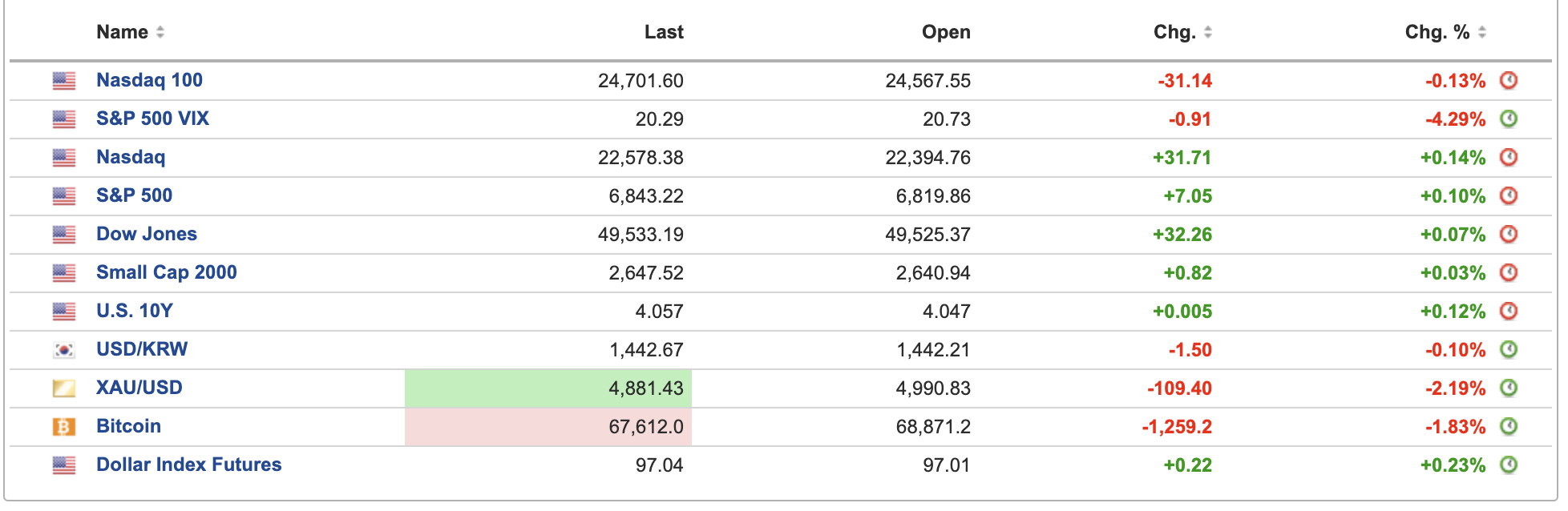

- 화요일 미국 증시는 장중 1% 안팎의 급락과 반등을 반복하는 변동성 장세 끝에 혼조에 가까운 보합권에서 마감했음

- S&P 500은 0.1% 상승한 6,843선에서 거래를 마쳤고,나스닥 지수는 0.14% 오른 22,578선, 다우 지수는 0.07% 상승한 49,533선으로 소폭 강세를 보였음

- 다만 동일가중 S&P500 지수는 하락하며 지수 내부의 체력은 엇갈렸음

- 이번 변동성의 핵심은 ‘AI 내러티브의 재조정’임

- 소프트웨어 업종을 중심으로 AI가 기존 비즈니스 모델을 잠식할 수 있다는 우려가 이어지며 IGV ETF는 2% 넘게 하락했음

- 반면 반도체 지수는 보합권에서 마감하며 업종 내 차별화가 뚜렷했음

- 시장은 “AI가 모든 기업에 무조건 호재”라는 1차적 기대에서 벗어나, 실제 수익화와 현금흐름 개선 여부를 선별하기 시작한 모습임

- 섹터별로는 금융주가 강세를 보였음

- Citigroup과 JPMorgan Chase가 각각 2% 내외 상승하며 자금 순환매의 중심에 섰음

- 소비재에서는 General Mills가 실적 가이던스 하향으로 급락하며 필수소비재 섹터를 압박했음

- 채권시장에서 10년물 국채금리는 4.06%로 1bp 상승했음

- 금 가격은 온스당 4,900달러 아래로 2% 넘게 하락했고, 비트코인은 6만7천 달러 부근까지 밀리며 약세를 지속했음

- 위험자산 전반에 대한 단기 경계 심리가 반영된 흐름임

- 투자심리는 엇갈린음

- 뱅크오브아메리카 설문에서는 ‘AI 버블’을 주요 꼬리위험으로 지목한 비중이 높아졌고, 대형 기술주의 AI 관련 자본지출이 신용 리스크로 번질 수 있다는 우려도 제기됐음

- 동시에 주요 투자전략가들은 AI 인프라 투자 확대(칩·데이터센터·전력)가 지속되는 한 중장기 성장 스토리는 유효하다고 평가함

- 결론적으로, 지수는 고점 부근을 유지하고 있으나 체감 난이도는 높은 장세임

- AI 수혜와 피해 기업을 가르는 ‘선별 장세’가 본격화되며, 단기적으로는 변동성 확대가 불가피해 보임

- 개인투자자 입장에서는 업종·기업별 현금흐름과 경쟁우위 검증이 그 어느 때보다 중요한 국면

📰 주요 뉴스 정리

💵 달러 2일 연속 반등…연준 3차례 인하 기대 후퇴에 숏커버

- 통화 트레이더들이 2026년 연준의 3차례 금리 인하 가능성을 낮게 보면서 달러가 이틀째 상승했음. 머니마켓은 연말까지 약 64bp 인하만 반영 중임

- 헤지펀드가 달러 약세 베팅을 축소했고, 옵션시장에서 단기 하방 포지션도 완화됐음. 다만 Bank of America 설문에 따르면 달러 익스포저는 2012년 이후 최저 수준임

- 1월 고용지표 호조와 2% 목표를 웃도는 기조 인플레이션이 ‘보험성 인하’ 기대를 약화시켰음. Danske Bank는 6월·9월 인하 후 동결을 전망했음

- 트럼프 2기 출범 이후 달러는 약 10% 약세였고, 1월 말 4년래 저점까지 하락했음. 이번 반등은 포지션 재조정 성격이 강함

출처: Bloomberg

🏗️ 아다니, 10년간 1,000억달러 AI 데이터센터 투자

- 아다니가 2035년까지 재생에너지 기반 AI 대응 데이터센터 구축에 1,000억달러를 투자하겠다고 발표했음

- 기존 AdaniConnex의 2GW 데이터센터를 5GW까지 확대해 세계 최대 통합형 데이터센터 플랫폼을 구축한다는 계획이며, 추가로 1,500억달러 규모의 연관 투자 유발 효과를 기대한다고 밝혔음

- 발표 후 Adani Enterprises 주가는 약 2% 상승했고, Adani Green Energy도 1%대 상승하며 시장은 인도 AI 인프라 확대 기대를 반영했음

- 이번 발표는 인도 정부가 AI Impact Summit을 개최하며 글로벌 AI 경쟁에서 존재감을 키우는 시점과 맞물려, 국가 차원의 AI 생태계 구축 전략의 일환으로 해석됨

- 다만 최근 미 SEC의 창업자 관련 조사 이슈로 그룹 주가 변동성이 확대된 상황에서, 대규모 자본집약적 투자 계획이 재무 안정성과 수익화 속도 측면에서 향후 핵심 변수로 작용할 가능성이 있음

출처: CNBC

🛢️ 미국·이란, 제네바 2차 핵협상

- 미국과 이란이 오만 중재로 스위스 제네바에서 2차 핵협상을 진행했으며, 제재 완화와 우라늄 농축 활동 제한을 둘러싼 절충안 모색에 나섰음

- 이란은 제재 완화가 전제될 경우 일부 핵활동 논의에 열려 있다는 입장을 보였고, 미국은 타결 실패 시 군사 옵션 가능성을 경고하며 항공모함을 추가 배치했음

- 이란 혁명수비대는 호르무즈 해협 인근에서 군사훈련을 실시하며 대응 의지를 강조해 협상과 군사 압박이 병행되는 구도임

- 유가는 협상 진전 여부에 민감하게 반응 중이며, 브렌트유는 배럴당 약 68달러 수준에서 등락했음

출처: FT

📉 자산운용사, 나스닥100 선물 순매수 70억달러 축소

- CFTC 데이터에 따르면 2월 10일 기준 나스닥100 선물 순매수 노출이 1월 중순 대비 70억달러 이상 감소했으며, 이는 지난 봄 이후 최대 축소 폭임

- 숏 포지션이 약 30억달러 늘고 롱 포지션은 지속 축소되며, AI 확산에 따른 수혜·피해 업종 재평가가 가속되고 있음

- 메가캡 기술주 리스크 축소 움직임은 단기 숏스퀴즈 가능성을 높이는 한편, 하방 모멘텀 강화 시 급락 취약성도 내포함

- Morgan Stanley는 현 변동성을 ‘대규모 투자 사이클의 전형적 국면’으로 평가하며, AI 인프라·컴퓨트 수혜 영역은 장기적으로 강화될 수 있다고 분석했음

- 다만 AI 모델 성능이 예상보다 빠르게 진화할 경우 섹터 리더십이 급격히 재편될 수 있어, 단기적으로는 기술주 변동성 확대와 자금 로테이션 지속 가능성이 제기됨

출처: investing.com

📉 나스닥 -5%, MS “AI 붕괴론엔 모순 존재”

- 최근 신규 AI 모델 등장으로 글로벌 소프트웨어·테크 주가가 급락했으며, 나스닥은 1월 28일 이후 5% 이상 하락했고 ‘매그니피센트7’은 8% 넘게 조정받았음

- Microsoft는 17%, Amazon은 18% 하락하며 하이퍼스케일러의 AI 인프라 투자 수익성 우려가 부각됐음

- Morgan Stanley는 AI가 구조적 리스크가 될 수 있으나, 동시에 “인프라·컴퓨트 수혜 논리와 충돌하는 모순적 요소”가 존재한다고 지적했음

- AI가 강력한 파괴력을 가진다면 오히려 고CapEx/매출 구조를 가진 메가캡 인프라 기업에 투자 논리가 강화될 수 있으며, 비용 효율화 과정에서 마진 개선 구간도 존재할 수 있다고 분석했음

- 단기적으로는 계절적 비수기와 타이트한 유동성으로 변동성 지속 가능성을 언급했으나, 이익 확산 흐름으로 경기민감주와 고품질 스몰캡(S&P 600) 선호 전략을 제시했음

- 소프트웨어 내에서는 Microsoft, Palo Alto Networks, Intuit를, 방어적 대안으로는 S&P Global, TransUnion, CBRE Group 등을 유효 구간으로 제시했음

출처: investing.com

💵 펀드매니저 60% “워시 체제, 달러 약세” 전망

- BofA 설문에서 약 60%의 글로벌 펀드매니저가 케빈 워시가 연준 의장에 취임할 경우 달러 약세가 심화될 것으로 응답했으며, 달러 강세를 예상한 비율은 25%에 그쳤음

- 트럼프가 케빈 워시를 차기 의장으로 지명한 직후 달러가 일시 반등했으나, 올해 들어 달러는 주요 통화 대비 1.2% 하락했고 2025년 이후 누적 낙폭은 9%를 넘었음

- 38%는 “달러 약세 + 미 국채 금리 상승” 조합을 예상했는데, 이는 경제 펀더멘털과 무관한 금리 인하가 장기 인플레이션 기대를 자극할 수 있다는 우려를 반영한 것임

- 최근에는 금리 상승이 달러 강세로 이어지는 기존 공식이 약화됐으며, 미국발 정책 불확실성과 중앙은행 독립성 훼손 우려가 환율과 국채 변동성을 동시에 자극하는 구조로 변화했음

- BofA 별도 조사에서는 달러에 대한 약세 베팅이 10여 년 만에 최대 수준으로 확대됐으며, 투자자 과반은 글로벌 경제가 물가 둔화 없이 지속되는 ‘노 랜딩’ 시나리오를 예상하고 있음

출처: FT

💳 IG스프레드 116bp, 테크 쇼크에도 ‘신용은 안정’

- 미국 투자등급(IG) 회사채 스프레드는 Ice BofA US Corporate Index 기준 10월 말 120bp → 최근 116bp로 오히려 축소됐으며, 주식시장의 ‘테크 급락’과 달리 신용시장은 전반적으로 안정적 흐름을 보였음

- 기술주는 AI 확산 우려로 급격한 로테이션이 발생했지만, IG 시장 내 기술 업종 비중은 S&P500 대비 낮고, 유틸리티·헬스케어·에너지·금융이 전체 채무의 약 60%를 차지하고 있음

- 대형 은행들은 시장 전반 스프레드 축소 속에서도 일부 확대 흐름을 보였고, Oracle는 약 950억달러 규모 채권 잔액과 대규모 발행 부담으로 평균 스프레드가 176bp → 207bp로 확대됐음

- SaaS 관련 기업들(Intuit, Atlassian 등)은 스프레드가 벌어졌지만, 지수 내 비중이 작아 전체 IG 시장에는 제한적 영향에 그쳤음

- Morgan Stanley는 올해 하이퍼스케일러 중심 IG 발행이 4,000억달러에 달할 수 있다고 추정했으며, 이는 채권 투자자들이 더 높은 리스크 프리미엄을 요구할 수 있는 환경을 조성하고 있음

출처: FT

🛒 월마트 23배 밸류, ‘AI 보험주’로 과열

- Walmart는 최근 시가총액 1조달러를 돌파하며 오프라인 중심 유통사 최초로 ‘1조 클럽’에 진입했으며, 동점포 매출은 경쟁사 대비 크게 앞서고 있음

- 관세 리스크, 중산층 소비 둔화, AI 확산 불안 속에서 방어적 성격과 시장점유율 확대 기대가 겹치며 주가가 급등했음

- 현재 주가는 EV/EBITDA 기준 23배를 상회해 Microsoft, Amazon, Meta보다도 높은 수준으로 거래되고 있음

- 이는 1999년 닷컴 버블 당시와 유사한 밸류에이션 구간으로, 당시에도 실적은 성장했지만 이후 10년간 주가는 부진한 흐름을 보였던 전례가 있음

- 월마트는 50년 이상 배당을 늘려온 ‘배당 귀족주’로 불확실성 환경에서 자금이 유입되고 있으나, 현재 가격은 ‘AI 리스크 회피용 보험’ 프리미엄이 상당 부분 반영된 상태로 해석됨

출처: WSJ

🏗️ 필수소비·에너지 20%대 급등, ‘HALO 트레이드’ 연장 전망

- 올해 들어 매그니피센트7은 모두 연초 대비 하락한 반면, 필수소비재(+15.6%), 에너지(+21%대), 소재(+16%대)가 강세를 보이며 ‘비디지털’ 섹터로 자금이 이동했음

- Morgan Stanley의 마이크 윌슨은 이를 ‘HALO(Hard/Heavy Assets, Low Obsolescence) 트레이드’로 규정하며, AI 투자 정당성 논란과 소프트웨어(-23% YTD) 부진이 배경이라고 분석했음

- 대표 수혜주로 Caterpillar, Coca-Cola, Johnson & Johnson 등이 사상 최고가를 기록했으며, 에너지·소재·산업재 내 고CapEx 기업이 상대적 강세를 보였음

- 윌슨은 ①2025년 4월 이후 신규 이익·설비투자 사이클 진입, ②AI 인프라 구축에 따른 소재·에너지 수요 구조적 증가, ③세제 인센티브와 투자 중심 정책 전환 등 3가지 요인이 2026년까지 지속적 순풍이 될 것이라고 전망했음

- 특히 복합산업(허니웰, 도버, 존슨컨트롤즈 등)과 상업·산업 대출 회복 국면의 지역은행을 추가 수혜군으로 제시했음

출처: MarketWatch

📊 투자자 35% “AI CapEx 과열”, 버블 경계 최고치

- BofA 글로벌 펀드매니저 설문에서 35%가 “기업들이 과도하게 투자하고 있다”고 응답했으며, 이는 20년래 최고 수준이었음

- 동시에 응답자들은 2021년 6월 이후 가장 낙관적인 심리를 보였으나, AI 투자 과열이 최대 테일리스크라고 답한 비율도 25%에 달했음

- 빅테크 4개사가 2026년 약 6,500억달러 설비투자를 예고한 가운데, Microsoft는 투자 회수 기간 우려로 급락했고 Meta는 AI 투자 확대 발표 후 11% 이상 상승하는 등 시장 반응이 엇갈렸음

- 30%는 빅테크의 AI 설비투자가 신용위기 촉발 요인이 될 수 있다고 응답했으며, 기술주 비중은 순과체중 19% → 5%로 급감해 2025년 3월 이후 최대 축소폭을 기록했음

- 자금은 기술주와 달러에서 이탈해 에너지·소재·필수소비재로 이동했으며, 미국 대형주에서 신흥국·유럽 및 소형주로의 로테이션도 2021년 이후 최대 수준으로 확대됐음

출처: Bloomberg

⚛️ 미국 원전 부흥 선언에도 연료 공급망 ‘병목’

- 미국은 원전 확대를 선언했지만, 현재 상업용 신규 대형 원전은 실제 착공된 사례가 없으며, 기존 원전 연료의 대부분은 수입 우라늄에 의존하고 있음

- 미국 내 농축 역량은 전체 원전 수요의 약 3분의 1만 충족 가능하며, 차세대 원전에 필요한 고농축 저농축우라늄(HALEU)은 소규모 실증 라인 1곳만 운영 중임

- Centrus Energy는 “모든 단계에서 공급능력이 부족하다”고 지적했으며, 에너지부는 3개 기업에 각 9억달러를 지원해 농축 설비 확충에 나섰음

- 우라늄 채굴 확대, 전환(Solstice Advanced Materials), 농축(Fluor 와 협력한 신규 시설), 연료 가공 단계까지 전 주기적 공급망 재건이 진행 중임

- 이는 중국이 2025년 이후 신규 원전 부지를 다수 착공한 것과 대비되며, 미국은 정책·재정 지원은 확대되고 있으나 실제 발전설비 가동까지는 수년의 시차가 존재함

출처: Bloomberg

🎬 WBD, 넷플릭스 승인 아래 7일간 파라마운트와 재협상

- Netflix가 Warner Bros. Discovery에 7일간 한시적 면제(waiver)를 부여해 Paramount Skydance와 인수 재협상을 허용했음

- 파라마운트는 WBD에 주당 30달러 현금 공개매수를 제안했으나 “최종 제안이 아니다”라고 밝혔고, 비공식적으로 31달러까지 상향 가능성을 시사했음

- WBD는 3월 20일 주주총회를 열 예정이며, 이사회는 여전히 넷플릭스와의 기존 거래가 더 높은 가치와 확실성을 제공한다고 권고했음

- 7일 협상 종료 후 넷플릭스는 매칭 권리를 유지해, 파라마운트가 상향 제안 시 동일 조건으로 대응할 수 있는 구조임

출처: CNBC

🌍 미·러·우크라 3차 제네바 협상 개시

- 미국 주도로 러시아·우크라이나 3차 협상이 스위스 제네바에서 시작됐으며, 안보·인도주의뿐 아니라 영토·군사·정치·경제 등 5개 트랙이 동시에 논의되고 있음

- 러시아는 도네츠크 지역 추가 영토 양도를 요구하고 있으며, 미국은 해당 지역에 자유경제구역(FEZ) 설치와 우크라이나에 대한 포괄적 안보 보장을 제안한 것으로 전해졌음

- 그러나 양측 모두 자유경제구역 구상에 적극적이지 않은 상황이며, 앞선 아부다비 회담에서도 휴전 관련 군사적 조건만 논의됐을 뿐 실질적 진전은 없었음

- 협상과 병행해 양측 공격 강도는 오히려 확대되고 있음. 최근 일주일간 러시아는 드론 약 1,300기, 유도폭탄 1,200여 발, 미사일 50기를 투입했으며, 우크라이나도 흑해 인근 정유시설을 공격했다고 발표함

출처: Bloomberg

🏗️ 미국, 철강·알루미늄 50% 관세 조정 가능성 시사

- 미국 무역대표부(USTR) 대표가 철강·알루미늄 관세 적용 방식 조정 가능성을 언급했으며, 기업들의 복잡한 산정·보고 부담 완화를 검토 중이라고 밝힘

- 트럼프 행정부는 지난해 외국산 철강·알루미늄에 50% 관세를 부과했고, 이후 해당 금속이 포함된 파생 제품까지 확대 적용해 기업들의 비용 계산과 행정 부담이 크게 늘어났음

- EU 등 주요 교역국은 무역협상 조건으로 관세 완화를 요구하고 있으며, 백악관도 세부 조정안을 준비 중이지만 구체적 시점과 범위는 아직 불확실한 상황임

- 다만 행정부는 기본 철강·알루미늄 관세 자체는 “국내 산업 보호에 성공적”이라 평가하며 유지 방침을 분명히 했음

출처: Bloomberg

🚀 엔비디아, 실적이 전환점 될까

- 엔비디아는 2월 25일 4분기 실적 발표 예정이며, 캔터 피츠제럴드는 이번 실적이 주가 반등의 ‘변곡점’이 될 수 있다고 평가했음

- 블랙웰 AI 칩 램프업과 하반기 출시 예정인 루빈(Rubin) 칩 로드맵이 순조롭게 진행 중임을 확인해줄 경우 투자심리 개선 가능성이 제기됐음

- 현재 주가는 2026년 예상 PER 21배, 2027년 16배 수준으로, 고성장 대비 밸류에이션 부담은 완화됐다는 분석이 나왔음

- 분석가는 AI 연산 수요가 여전히 폭발적이며, 2026년 물량은 사실상 매진됐고 2027~2028년 백로그를 구축 중일 가능성을 언급했음

- 3월 GTC 행사, 차세대 프론티어 모델 출시, 6월 데이터센터 가이던스 업데이트 등이 추가 촉매로 거론됐으며, 중장기 성장성을 반영하면 300달러 이상, 낙관적 시나리오에서는 400달러 접근 가능성도 제시됐음

출처: MarketWatch

🏦 워시 연준 의장 지명자, 6.6조달러 대차대조표 축소 시나리오 부상

- 케빈 워시 연준 의장 지명자는 6.6조달러 규모로 불어난 연준 자산 축소 필요성을 강조했으며, 월가에서는 그 실행 방안을 다각도로 분석 중임

- 선택지로는 T-빌 매입 축소·중단, 보유 자산 만기 구조 단축, 규제 완화로 은행의 지급준비금 수요 축소, 국채·MBS 직접 매각 등이 거론됐음

- 다만 대규모 자산 매각이나 QT 재개는 장기금리 상승과 기간 프리미엄 확대를 유발할 수 있어 국채 수급에 상당한 충격을 줄 수 있다는 우려가 제기됐음

- 바클레이즈는 5년간 시장이 추가로 약 1.7조달러 규모의 10년물 환산 국채를 흡수해야 할 수 있으며, 금리가 40~50bp 상승할 가능성을 추정했음

- 대부분의 전략가는 실질적 축소 효과는 빨라도 2027년 이후에 가시화될 사안으로 보고 있으며, 재무부와의 정책 공조가 핵심 변수로 부상하고 있음

출처: Bloomberg

📉 “오픈AI·스페이스X IPO 열기, S&P500에 부담 될 수 있어”

- GMO 공동창업자 제러미 그랜섬은 2026년 대형 IPO 과열이 미국 증시에 부담 요인이 될 수 있다고 경고했음. 오픈AI, 앤트로픽, 스페이스X 등 비상장 거대 기업의 상장이 촉매가 될 수 있다고 언급했음

- GMO 분석에 따르면 IPO로 전체 시가총액이 1% 증가할 경우, 이후 12개월 수익률이 평균 7.5% 낮아지는 경향이 있었다고 제시했음

- 현재 미국 증시 시가총액이 약 50조달러 수준인 점을 감안하면, 기업가치 5,000억달러 이상 대형 IPO가 시장 수급에 실질적 부담을 줄 수 있다는 계산임

- 초기에는 상장 기대감으로 지수가 오를 수 있으나, 이후 기존 주주들의 차익 실현과 유동성 흡수 효과가 시장에 압박을 줄 가능성이 제기됐음

- 다만 최근 기술주 조정과 AI 밸류에이션 논란으로 실제 IPO가 지연될 가능성도 있으며, 상장이 미뤄질 경우 해당 리스크는 완화될 수 있다는 해석도 가능함

출처: MarketWatch

📉 서비스나우 경영진, 자사주 매각 취소·CEO 300만달러 매입

- 서비스나우 주요 경영진이 예정됐던 정기 주식 매각 계획을 취소했으며, 빌 맥더멋 CEO는 300만달러 규모 자사주를 직접 매입하기로 공시했음

- 회사 주가는 지난 12개월간 약 50% 하락했으며, AI 시대 경쟁 심화 우려로 어도비·세일즈포스 등 동종 SaaS 기업과 함께 큰 조정을 겪었음

- 회사는 최근 50억달러 규모 추가 자사주 매입도 발표하며 주주환원 의지를 강조했음

- 시장에서는 경영진의 자사주 매입이 저평가 신호로 작용할 수 있으나, 300만달러 규모는 상징적 의미에 가깝다는 평가도 제기됐음

- AI 전략의 실질적 성과와 매출 성장 가시성이 회복될 경우에만 투자심리 개선이 본격화될 가능성이 있으며, 단기적으로는 소프트웨어 섹터 전반 흐름에 영향을 받을 전망임

출처: Bloomberg

🍏 애플, AI 웨어러블 3종 가속

- 애플이 AI 중심 하드웨어 전략의 일환으로 스마트 글래스, 카메라 탑재 에어팟, 의류에 부착하는 펜던트형 기기 개발을 가속화하고 있음

- 세 기기 모두 시리(Siri)를 중심으로 설계되며, 카메라를 통해 시각적 맥락을 인식해 실시간 정보 제공·행동 수행이 가능한 구조로 개발 중임

- 스마트 글래스는 2027년 출시를 목표로 하며, 고해상도 카메라와 컴퓨터 비전 센서를 탑재해 메타의 AI 글래스와 경쟁할 계획임

- 펜던트와 에어팟은 비교적 단순한 카메라 기반 AI 보조기기로, 빠르면 올해 또는 내년 출시 가능성이 거론되고 있음

- 아이폰 판매는 견조하지만 AI 경쟁에서는 후발주자인 상황에서, 애플은 iOS 27에 챗봇형 시리 도입과 함께 웨어러블 확장을 통해 생태계 잠금 효과를 강화하려는 전략으로 해석됨

출처: Bloomberg

🖥️ 앤트로픽, ‘Claude Sonnet 4.6’ 공개

- 앤트로픽이 새 AI 모델 ‘Claude Sonnet 4.6’을 출시했으며, 웹폼 작성·브라우저 탭 간 정보 조율 등 여러 단계를 거치는 컴퓨터 작업 수행 능력을 개선했다고 밝혔음

- 기존 2024년 도입한 ‘컴퓨터 사용’ 기능을 확장한 모델로, 코딩 신뢰도도 전작 대비 향상됐으며 무료·Pro 사용자 기본 모델로 적용됨

- 최근 법률·금융 리서치 자동화 도구 공개 이후 소프트웨어·금융주가 흔들린 바 있으며, AI가 기존 업무를 대체할 수 있다는 우려가 확산된 상황임

- 다만 모델이 컴퓨터 제어 권한을 확대할수록 보안 리스크도 증가하는데, 회사는 프롬프트 인젝션 등 공격에 대한 방어 능력이 개선됐다고 설명했음

- AI 에이전트가 단순 질의응답을 넘어 실제 업무 실행 단계로 진화하는 흐름이 가속화되고 있으며, 기존 SaaS·전문 서비스 산업 전반에 구조적 재평가 압력이 이어질 가능성이 있음

출처: Bloomberg

🤖 JP모건 “AI 공포 과도”

- JP모건은 최근 확산된 ‘AI 공포 매도’ 속에서 과도하게 하락한 종목 중 실제로는 AI 대체 리스크가 낮은 기업들을 ‘미스프라이스’로 지목했음

- CACI는 맞춤형 정부 IT 서비스와 국방 데이터 처리 역량을 보유해 범용 소프트웨어 대비 대체 가능성이 낮다고 평가했음

- C.H. 로빈슨은 AI 트럭 플랫폼 등장 이후 주가가 급락했으나, 방대한 데이터·고객 네트워크·운영 효율성을 기반으로 경쟁력을 유지할 수 있다고 분석했음

- 부동산 중개업체 컴패스는 협상·지역 전문성 등 인간 중심 요소가 핵심이라 AI로 완전 대체되기 어렵고, 오히려 AI 활용을 통한 효율 개선 수혜 가능성이 언급됐음

- 체크포인트, 크라우드스트라이크, 데이터독, 에퀴팩스 등은 자체 AI 솔루션을 직접 수익화하고 있어 AI에 대체되기보다 추가 수요를 창출하는 구조로 평가됐음

출처: MarketWatch

🚀 개인도 스페이스X·앤트로픽 투자 가능?

- 파워로우(Powerlaw Corp.)가 스페이스X, 오픈AI, 앤트로픽, 안두릴 등 비상장 대형 기업 지분을 보유한 채 뉴욕 상장을 추진 중임

- 이 펀드는 기존 주주 지분을 매각하는 ‘직상장’ 방식으로, 상장 후 일반 투자자도 증권계좌를 통해 간접적으로 비상장 AI·우주 기업에 투자할 수 있게 됨

- 현재 운용자산은 약 12억달러, 순자산가치(NAV)는 약 4억7,500만달러로 공시됐으며, 18개 주요 비상장 기술기업에 3억5,500만달러를 투자했음

- 다만 폐쇄형 펀드 구조 특성상 주가가 순자산가치 대비 할인 거래될 위험이 있고, 비상장 기업 특성상 재무 정보 공개가 제한적이라는 리스크가 존재함

출처: Bloomberg

🇺🇸🇯🇵 미·일 5,500억달러 투자펀드 첫 집행

- 트럼프 대통령이 미·일 무역 합의의 핵심인 5,500억달러 규모 공동 투자펀드의 첫 프로젝트를 발표했으며, 오하이오 가스발전소·조지아 핵심광물 시설·텍사스 LNG 설비가 포함됐음

- 해당 펀드는 일본의 대미 투자 확대를 조건으로 일본산 수입품 관세를 15%로 낮춘 합의의 일환이며, 자동차 관세 인하가 일본 경제에 중요한 요소였음

- 자금 구조는 현금 직접투자 1~2%에 그치고, 대부분은 대출·보증 형태로 조성될 전망이며, 일본국제협력은행(JBIC) 등이 금융 지원에 참여할 예정임

- 일본은 선정 후 45영업일 내 자금 집행 의무가 있으며, 불이행 시 미국이 관세를 25%까지 재인상할 수 있는 조항이 포함돼 있음

출처: Bloomberg

🤝 엔비디아, 메타와 수십억달러 규모 칩 계약 체결

- 메타가 수년간 수백만 개의 엔비디아 차세대 ‘Vera Rubin’ 칩을 구매하는 다년 계약을 체결했으며, 규모는 수십억달러로 추정됨

- 메타는 올해 AI 인프라 투자 규모를 최대 1,350억달러까지 확대하겠다고 밝힌 상황으로, 자체 칩 개발을 병행하면서도 엔비디아 의존을 유지하는 전략을 선택했음

- 특히 메타는 엔비디아 GPU뿐 아니라 독립형 CPU도 도입하기로 했으며, 이는 학습(Training) 중심에서 추론(Inference) 중심으로 AI 워크로드가 이동하는 흐름을 반영함

- 구글, 아마존, 마이크로소프트, 오픈AI 등 주요 고객사들이 자체 칩 개발을 확대하는 가운데, 엔비디아는 제품 전략을 유연화하며 고객 잠식 리스크에 대응하는 모습임

출처: FT