📈데일리 차트팩 - 2026년 감세 효과, AI 도입의 확산, 섹터 중립 가치 전략

구독자님 안녕하세요, 은호입니다.

하루 동안 살펴본 차트들 중 의미 있는 자료를 모아 공유드립니다.

맥락을 보완하거나 배경 이해를 돕기 위해 일부 차트는 중복 업로드될 수 있습니다.

업로드할 당시 제 시각에 따라 특정 방향의 데이터가 더 많을 수 있지만,

시장은 항상 위기와 기회가 공존하기 때문에 강세·약세 양쪽을 뒷받침하는 자료를 함께 올리고 있습니다.

제가 정리한 데이터가 현재 시장의 위치를 파악하고, 앞으로 어떤 포지션을 취해야 할지 판단하는 데 작은 도움이 되길 바랍니다.

감사합니다.

(일부 차트는 스레드에도 업로드하고 있습니다.)

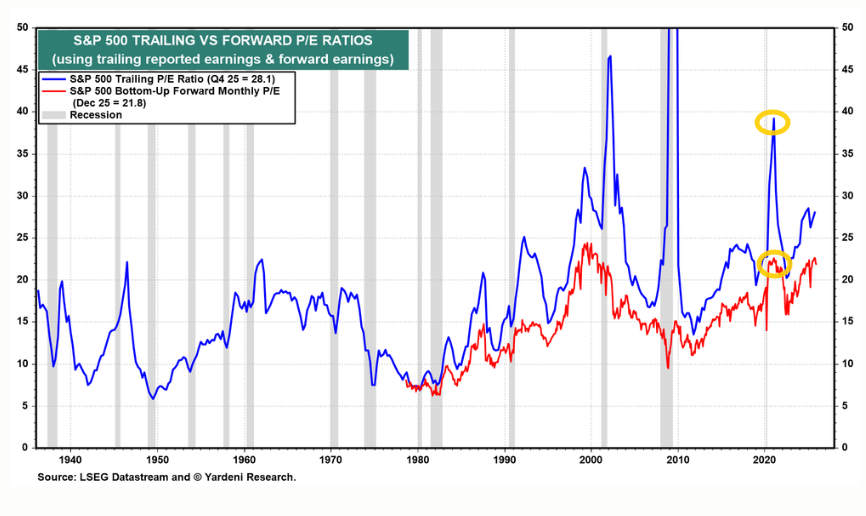

📉 밸류에이션 부담과 장기 수익률 논쟁, 과거 사례가 주는 시사점

- Yardeni는 Goldman Sachs가 향후 10년간 미국 주식시장 연평균 수익률을 약 3퍼센트로 낮게 전망하고 있으나, 이에 대해 동의하지 않는다는 입장을 제시함

- Goldman의 논리는 현재 S&P 500 선행 주가수익비율이 약 21.8배로 역사적으로 높은 수준에 위치해 있다는 점에 기반함

- 이는 향후 경기 침체가 발생할 경우 이익 감소와 밸류에이션 멀티플 축소가 동시에 나타나며, 지수 상승 여력이 제한될 수 있음을 의미함

- 실제로 과거 모든 경기 침체 국면에서 기업 이익과 밸류에이션은 동시에 급락했으며, 현재 시장은 이러한 리스크를 충분히 반영하지 못한 상태로 해석될 수 있음

- 다만 Yardeni는 과거 사례가 단순한 고밸류에이션 논리를 약화시킨다고 지적함

- 2020년 9월 1일, 팬데믹 봉쇄 종료 직후 S&P 500 선행 주가수익비율은 23.2배로 현재보다 더 높은 수준이었음

- 이후 2022년 베어마켓을 겪었음에도 불구하고, S&P 500 지수는 해당 시점 이후 약 94퍼센트 상승했음

- 이는 높은 선행 밸류에이션이 반드시 장기 수익률의 상한을 고정시키지는 않으며, 이익 성장 경로와 경기 사이클의 전개가 더 중요함을 시사함

- 종합하면 현재 시장은 분명 밸류에이션 부담을 안고 있으나, 이를 이유로 장기 수익률을 기계적으로 낮게 단정하기에는 과거 경험이 허용하는 해석 범위가 더 넓음

- 향후 10년 성과는 멀티플 조정 여부보다 경기 침체 빈도와 깊이, 그리고 기업 이익의 누적 성장 경로에 의해 좌우될 가능성이 높음