🇺🇸미국 주식 시장 정리

- 화요일 뉴욕 증시는 크리스마스 연휴를 앞둔 저조한 거래량 속에서도 대형 기술주들의 강세에 힘입어 상승 마감했음

- 특히 S&P 500 지수는 종가 기준 역대 최고치를 다시 한번 경신하며 시장의 낙관적인 분위기를 주도했음

- 이날 시장은 강력한 경제 지표와 기업들의 활발한 소식이 맞물리며 연말 ‘산타 랠리’에 대한 기대감을 높였음

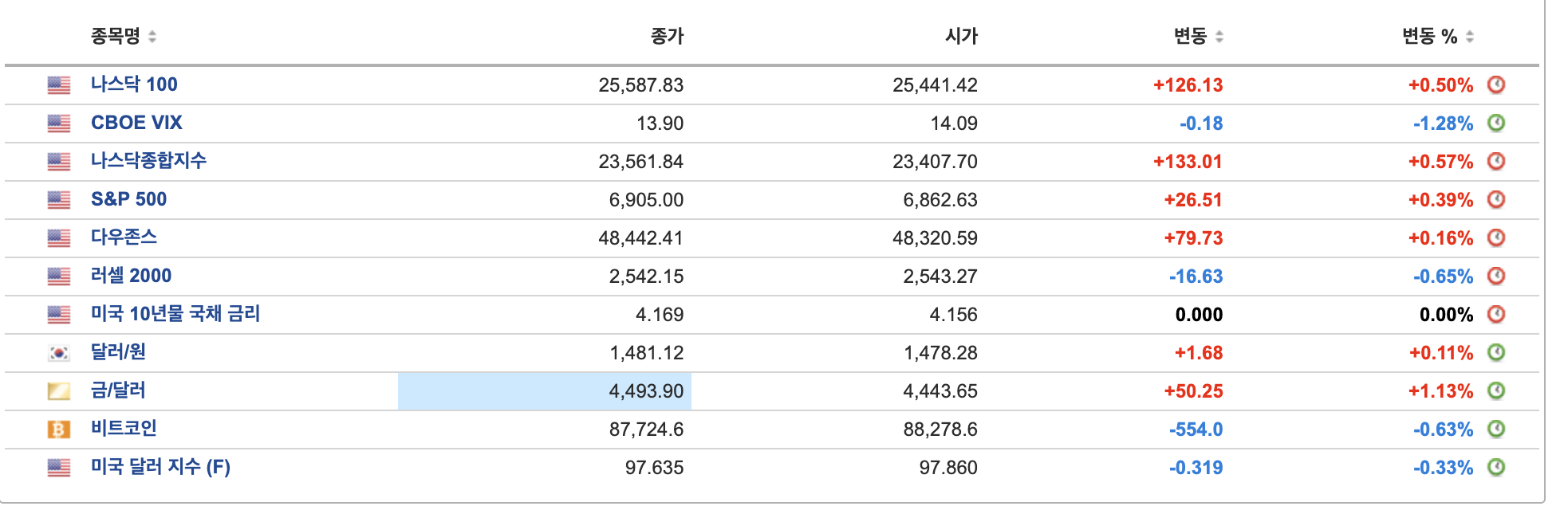

- 당일 뉴욕 증시의 3대 지수는 일제히 상승세를 기록했음

- S&P 500 지수는 전 거래일 대비 31.24포인트(0.45%) 상승한 6,909.73에 마감하며 사상 최고치를 기록했음

- 나스닥 지수는 엔비디아와 브로드컴 등 인공지능(AI) 관련주의 활약으로 133.02포인트(0.57%) 오른 23,561.84에, 다우존스 30 산업평균지수는 79.33포인트(0.16%) 상승한 48,442.01에 거래를 마쳤음

- 반면, 중소형주 중심의 러셀 2000 지수는 0.7% 하락하며 대형주와는 대조적인 흐름을 보였는데, 이는 금리 인하 기대감이 다소 후퇴하며 차입 비용 부담이 큰 소형주에 압력으로 작용한 결과로 풀이됨

- 시장 성장을 견인한 핵심 요소는 예상을 뛰어넘은 경제 성장 지표였음

- 미 상무부에 따르면 미국의 3분기 실질 국내총생산(GDP) 성장률(확정치)은 연율 4.3%를 기록했음

- 이는 시장 예상치인 3.2~3.3%를 크게 상회하는 수치이자 2년 만에 가장 빠른 성장세임

- 이번 GDP 데이터는 지난 10월 발생했던 43일간의 미국 정부 셧다운 여파로 발표가 지연되었으나, 발표 직후 미국 경제의 강력한 회복력을 증명하며 기업 이익 성장에 대한 시장의 신뢰를 공고히 했음

- 다만, 강력한 경제 지표는 연방준비제도(Fed)의 조기 금리 인하 기대감을 다소 위축시켰음

- 시장은 내년 1월 금리 인하 가능성을 20% 미만으로 낮게 점치고 있으며, 이에 따라 국채 금리는 소폭 상승하는 모습을 보였음

- 섹터별로는 인공지능(AI) 테마가 다시 시장의 중심에 섰음

- AI 대장주인 엔비디아가 3.0% 상승하고 브로드컴이 2.0% 오르며 기술주 위주의 나스닥 상승을 이끌었음

- 아마존과 알파벳도 각각 1% 이상의 수익률을 기록하며 대형 기술주들의 건재함을 과시했음

- 노보 노디스크는 비만 치료제 '위고비'의 경구용(알약) 버전이 미국 승인을 받았다는 소식에 강세를 보였고, 광산 기업 프리포트-맥모란은 구리 가격 급등에 힘입어 15개월 만에 최고치를 기록했음

- 반면, 서비스나우는 보안 스타트업 아미스(Armis)를 77억 5천만 달러에 인수한다는 소식 이후 비용 부담 우려로 하락했으며, 존슨앤존슨은 탈크 소송에서 대규모 배상금 판결을 받으며 약세를 보였음

- 정치적인 변수도 시장의 이목을 끌었음

- 트럼프 대통령은 소셜 미디어를 통해 "시장이 좋을 때 금리를 낮출 연준 의장을 원한다"고 언급하며 차기 연준 의장 인선에 대한 강한 의지를 드러냈음

- 이는 차기 행정부가 연준에 보다 완화적인 통화 정책을 압박할 수 있다는 신호로 해석되며 투자자들 사이에서 향후 금리 경로에 대한 논쟁을 불러일으켰음

- 종합적으로 볼 때, 현재 뉴욕 증시는 강력한 경제 성장과 견조한 기업 실적, 그리고 AI 산업의 지속적인 성장이 맞물린 ‘골디락스(Goldilocks)’ 시나리오를 충실히 반영하고 있음

- 크리스마스 이브 조기 폐장과 크리스마스 휴장을 앞두고 거래량은 한산했으나, 역사적으로 승률이 높았던 ‘산타 랠리’ 기간이 이번 수요일부터 시작된다는 점은 투자 심리에 긍정적인 요인임

- 개인투자자들은 대형 기술주에 쏠린 장세 속에서도 금리 민감도가 높은 지표들을 주시하며 포트폴리오의 균형을 유지하는 전략이 필요해 보임

📰 주요 뉴스 정리

💊 GLP-1 비만 치료 ‘먹는 약’ 첫 승인…노보노디스크 선점

- 미국 FDA가 노보노디스크의 경구용 GLP-1 비만 치료제를 최초 승인했음

- 주사제 위고비와 동일한 성분(세마글루타이드)으로, 식욕 억제·심혈관 질환 위험 감소 적응증 포함됨

- 2026년 초 출시 예정이며, 초기 용량은 월 149달러로 약국·원격의료 채널에서 공급됨

- 알약 형태로 주사 공포·접근성 장벽을 낮춰 치료 수요 저변 확대가 기대됨

- 경쟁사 일라이 릴리보다 먼저 시장에 진입해 ‘퍼스트 무버’ 효과 확보함

- 월가는 2030년 체중감량 약물 시장에서 경구제가 약 24%를 차지할 것으로 전망함

출처: CNBC

💵 달러, 2017년 이후 최악의 연간 하락…추가 약세 베팅 확대

- 달러화가 2025년 들어 8% 이상 하락하며 2017년 이후 최악의 연간 성과를 기록 중임

- 옵션 시장에서는 연말까지 추가 하락에 대비한 포지션이 늘어나고 있음

- 미 연준과 주요 중앙은행 간 통화정책 경로 차별화 기대가 달러 약세를 압박하고 있음

- 유로화와 호주달러가 달러 약세 베팅의 주요 수단으로 활용되고 있음

- 다만 연준 기대가 매파적으로 재조정될 경우 단기 반등 가능성도 남아 있음

출처: Bloomberg

📈 구리 가격 사상 첫 1만2천달러 돌파, 관세·공급 부족 우려 확대

- 구리 가격이 톤당 1만2,039달러까지 오르며 사상 최고치를 기록했음

- 미국의 추가 관세 가능성과 주요 광산 생산 차질로 공급 부족 우려가 가격 상승을 자극했음

- 중국 경기 부양 기대와 달러 약세도 산업금속·귀금속 전반의 상승 요인으로 작용했음

- 도널드 트럼프 행정부가 구리에 관세를 부과할 수 있다는 경계로 미국 내 재고 유입이 늘어나며 타 지역 공급이 압박받고 있음

- 2025년 들어 구리 가격은 37% 상승해 2009년 이후 최대 연간 상승폭이 예상됨

출처: FT

📊 2026년 미국 성장 전망 엇갈림, 골드만은 낙관·씨티는 회의적

- 골드만삭스는 2026년 미국 성장률을 2.6%로 전망하며 상반기 성장 모멘텀이 특히 강할 것으로 봤음

- 관세 부담 완화, 약 1,000억달러 규모의 세금 환급, 연준의 금리 인하에 따른 금융 여건 완화를 핵심 근거로 제시했음

- 반면 씨티그룹은 성장률을 2.1%로 예상하며 상반기 가속 시나리오에 대해 “회의적” 입장을 유지했음

- 씨티는 세금 환급 효과를 300~500억달러로 낮게 추산하고, 고용 둔화와 임금 상승세 약화를 소비 둔화의 핵심 리스크로 지적했음

- 양사는 모두 2026년 추가 금리 인하를 예상하지만, 실업률 상승이 현실화될 경우 경기 하방 위험이 커질 수 있다고 평가했음

출처: Bloomberg

📊 UBS가 짚은 2026년 증시 재점화 촉매 3가지

- UBS는 연말 랠리보다 2026년 초를 좌우할 핵심 변수에 주목해야 한다고 제시했음

- ① 기업 실적: S&P500의 2026년 EPS 성장률을 10%로 예상하며, 밸류에이션 부담은 제한적이라고 평가했음

- ② 연준 리더십 변화: 1월 차기 연방준비제도 의장 지명 가능성이 통화정책 완화 기대를 높이고 있음

- ③ 관세 판결: 도널드 트럼프 관세의 합법성에 대한 대법원 판결이 정책 불확실성을 줄일 변수로 지목됐음

- UBS는 2026년 말 S&P500 목표를 7,700으로 제시하며 기술·헬스케어·금융 등 주식 비중 유지를 권고했음

출처: MarketWatch

🛡️ ServiceNow, 사이버보안 Armis 78억달러에 인수

- ServiceNow가 사이버보안 스타트업 Armis를 현금 기준 약 77.5억달러에 인수하기로 발표했음

- 거래는 2026년 하반기 마무리될 예정이며 현금과 부채를 병행해 조달할 계획임

- 이번 인수로 AI 시대에 맞춘 보안·리스크 솔루션 시장 기회가 3배 이상 확대된다고 설명했음

- Armis는 IoT·연결 기기 보안에 강점을 가진 기업으로 ARR 3.4억달러, YoY 성장률 50%를 기록 중이었음

- Armis는 IPO를 준비 중이었으나 대형 IT 기업의 전략적 인수 흐름 속에서 M&A를 선택했음

출처: CNBC

⚛️ 양자컴퓨팅, AI 5년 전 단계라는 주장

- 미 국방부는 양자컴퓨팅을 ‘제2의 맨해튼 프로젝트’급 전략 자산으로 인식하고 있으며, 중국도 1조 위안 규모 자금을 투입해 격차를 빠르게 좁히고 있음

- 양자컴퓨터는 기존 암호체계를 무력화할 잠재력을 지녀 안보·금융·군사 전반에 구조적 변화를 야기할 수 있음

- 필자는 현재 양자 기술이 AI 초기 단계와 유사하며, 제조·엔지니어링 국면으로 진입했다고 평가함

- ETF(QTUM)와 IonQ, Honeywell(Quantinuum), Hitachi 등을 대표적 노출 수단으로 제시하며, 변동성은 크지만 장기 옵션으로 소액 배분을 언급함

출처: MarketWatch

🥇 금값 전망 상향…야데니, 2026년 6,000달러 제시

- 에드 야데니는 2025년 금 4,000달러 전망을 적중시킨 뒤 2026년 목표를 6,000달러로 상향했음

- 연말에는 4,500달러를 돌파하며 기존 강세 전망을 넘어섰음

- 중앙은행의 금 매입 확대와 지정학적 리스크가 상승 배경으로 작용했음

- 통화·재정 정책의 과도한 완화가 실질가치 보존 자산 선호를 자극하고 있다고 분석했음

- 장기적으로는 S&P500이 1만에 도달할 경우 금도 1만달러까지 갈 수 있다는 시나리오를 제시했음

출처: MarketWatch

📊 개인투자자, 월가 영향력 더 커진다

- 2025년 미국 주식시장으로 유입된 개인투자자 자금이 약 53% 증가하며 사상 최대치를 기록했음

- 개인 거래 비중은 전체의 20~25%, 4월에는 35%까지 치솟으며 시장 랠리의 핵심 동력으로 작용했음

- 엔비디아·테슬라·팔란티어가 대표적 개인 선호 종목이었고, AI·반도체·양자컴퓨팅 테마가 강세를 보였음

- ETF 선호도도 크게 높아져 AI·지수·원자재·레버리지 ETF 거래가 활발했음

- 금리 인하 기대는 2026년까지 개인투자자 참여를 지지할 요인으로 평가되나, 내년에는 포트폴리오 다변화 움직임이 확대될 가능성이 제기됨

출처: Reuters

🛍️ 미국 연말 소비, 예산 압박 속에서도 4% 성장

- 비자와 마스터카드 집계에 따르면 2025년 연말 쇼핑 시즌 미국 소매 매출이 전년 대비 약 4% 증가했음

- 소비자들은 AI 가격 비교 도구를 활용해 예산을 관리하며 전자기기·의류 중심으로 소비했음

- 온라인 쇼핑은 조기 할인과 편의성 덕분에 오프라인보다 빠르게 성장했으나, 거래 비중은 오프라인이 여전히 73%로 우세했음

- TV·스마트폰 등 전자제품 매출이 5% 이상 증가했고, 의류·액세서리도 계절적 요인과 할인 효과로 견조했음

- 인플레이션 조정 전 수치지만, 12월까지 소비 회복력이 유지되고 있음을 시사함

출처: Reuters

🎬 파라마운트 인수안, 워너브러더스에 ‘아직 부족’

- 주요 주주 해리스 오크마크는 파라마운트의 수정 인수안이 개선됐지만 충분하지 않다고 평가했음

- 파라마운트는 1,084억 달러 적대적 인수안의 자금 조달을 보강했으나 주당 30달러 제안은 유지했음

- 워너브러더스 이사회는 자금 안정성이 높은 넷플릭스 제안을 우선 추천했음

- 경쟁 입찰은 HBO·해리포터 등 워너브러더스 핵심 미디어 자산의 가치를 부각시켰음

- 투자자들은 규제 승인 가능성과 자금 확실성을 2026년 관건으로 보고 있음

출처: Reuters

⚖️ NYT 기자, AI 학습용 저작권 침해로 빅테크 제소

- 뉴욕타임스 탐사보도로 유명한 존 캐리루가 구글·오픈AI·xAI·메타·앤트로픽·퍼플렉시티를 상대로 저작권 소송을 제기했음

- 허가 없이 책을 AI 학습 데이터로 사용해 챗봇을 훈련했다는 주장이 핵심임

- 이번 소송은 집단소송이 아닌 개별 소송으로, 저자 권리 보상을 극대화하려는 전략임

- 앞서 앤트로픽은 유사 분쟁에서 15억 달러 합의에 도달했으나 보상 수준 논란이 있었음

- AI 학습 데이터의 저작권 기준이 2026년까지 주요 법적 쟁점으로 부상하고 있음

출처: Reuters

🚗 테슬라 EV 판매 부진에도 주가는 AI·로보택시를 본다

- Tesla는 EU 판매가 전년 대비 약 39% 감소했고, 중국은 8% 이상 줄어들며 2년 연속 연간 판매 감소가 예상됨

- 그럼에도 주가는 사상 최고치 근처를 유지하며, 시장은 단기 실적보다 AI 기반 성장 스토리를 반영하고 있음

- 월가는 로보택시를 핵심 변수로 평가하며, EV 실적 전망을 낮추는 동시에 목표주가를 상향 조정하는 흐름을 보임

- 테슬라는 미국에서 자율주행 호출 서비스 확대를 추진 중이며, Waymo·Uber와의 경쟁 구도가 형성됨

- 다만 로보택시 상용화에는 시간이 필요하다는 신중론도 제기되며, 밸류에이션 부담이 2026년 주요 쟁점으로 남아 있음

출처: MarketWatch