🇺🇸미국 주식 시장 정리

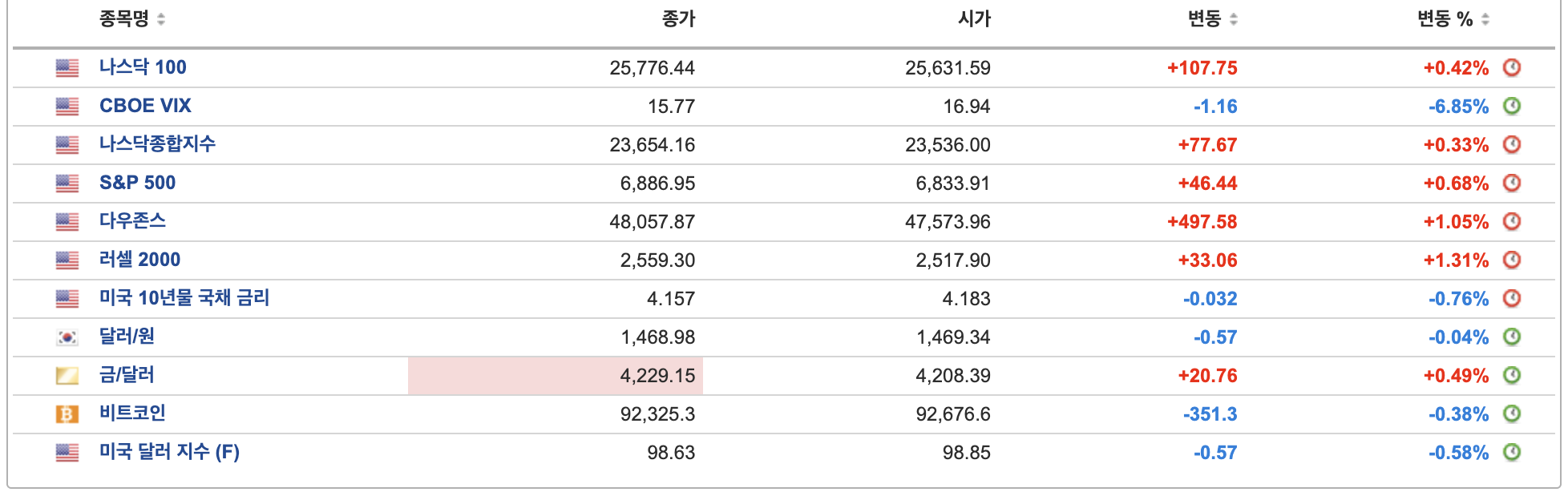

- 수요일 미국 증시는 연준의 세 번째 연속 기준금리 인하 결정 이후 상승 마감하며 연말 랠리 기대를 이어갔음

- 다우지수는 약 1.1% 상승하며 4만8천선을 넘었고, S&P 500은 0.7% 올라 사상 최고치에 근접했음

- 나스닥은 0.3% 상승했고, 러셀 2000은 1.3% 급등하며 사상 최고치를 경신했음

- 시장은 이번 인하를 ‘지나치게 매파적이지 않은 안정적 인하’로 해석했고, 위험자산 선호가 강화되었음

- 연준은 기준금리를 3.50~3.75%로 내리며 3회 연속 인하를 단행했고, 단기 국채 매입을 재개해 은행 체계에 유동성을 공급하겠다고 밝혔음

- 점도표는 2026년 단 한 번의 추가 인하만을 제시했지만, 파월 의장은 관세가 물가에 미치는 영향은 일시적이며 이를 제외하면 물가는 이미 2%대 초반에 근접했다고 언급했음

- 또한 통계 공백으로 왜곡된 고용지표를 고려해 향후 결정을 회의별(data-dependent)로 진행하겠다는 입장을 재확인했음

- 시장은 “추가 인상 가능성은 사실상 제거됐고, 인하 사이클은 속도 조절 단계”로 해석했음

- 채권시장에서 10년물 금리는 장중 상승했으나 발표 이후 4.14%로 내려왔고, 달러는 약세를 보이며 위험자산에 우호적인 환경을 형성했음

- WTI는 1.2% 상승, 금은 0.5% 올랐음

- 업종별로는 산업재가 가장 강세를 보였으며, 특히 GE 버노바가 2026년 강력한 실적 전망을 제시하며 두 자릿수 급등했음

- 반면 마이크로소프트는 2.8% 하락하며 대형 기술주 내 차별화가 나타났음

- 중소형주 강세는 대형 기술주 중심 장세에서 보다 폭넓은 랠리로 확산될 가능성을 시사함

- 투자심리 측면에서 시장은 연준의 보수적 점도표보다 실제 경기와 고용 지표에 더 주목하고 있음

- 특히 내년 5월 차기 의장 취임을 앞두고 있어 점도표 신뢰도는 낮아진 상태

- 선물시장에서는 여전히 연준 전망보다 두 차례 이상의 인하를 반영하고 있으며, 이는 연준과 시장 간의 전망 차이가 계속될 수 있음을 의미함

- 전반적으로 이번 회의는 매파적 요소가 일부 포함되었지만, 유동성 공급 재개와 ‘추가 인상 배제’ 신호가 이를 상쇄하며 위험자산에 긍정적인 환경을 유지시킨 하루였음

- 다만 향후 첫 고용지표 발표 재개와 인플레이션 흐름에 따라 인하 경로에 대한 불확실성이 다시 부각될 가능성은 남아 있음

📰 주요 뉴스 정리

📉 AI 랠리 속 개인투자자들, ‘버블 헤지’에 나서다

- AI 관련 기술주가 시장을 끌어올리면서 개인투자자들의 포트폴리오 비중도 AI에 크게 쏠렸음. 그러나 투자자들은 과도한 AI 투자·밸류에이션 부담을 인식하며 분산과 헤지에 나서는 모습이 나타남

- 일부 투자자는 금·광범위한 지수펀드 등으로 비중을 조정했고, 엔비디아 등 개별 종목 비중을 줄이는 고령 투자자도 증가함

- 젊은 투자자들 역시 신규 매수를 멈추거나 AI ETF 비중을 축소하는 등 속도 조절에 나섰음. 반면 일부는 AI 장기 성장성을 믿고 포지션 유지 중임

- AI 투자 사이클 초기의 ‘긍정 피드백 루프’가 비용·밸류 부담으로 ‘부정 피드백 루프’로 전환될 수 있다는 경계심이 개인 투자자들 사이에서도 확산되고 있음

출처: WSJ

🪨 실리콘밸리, ‘가브로 광물 혁신’으로 중국 핵심광물 지배력에 도전

- 미국 스타트업들이 AI·화학 공정을 활용해 알루미늄·마그네슘·티타늄 등 핵심광물을 저비용으로 생산하는 기술을 개발 중이며, 이는 중국 의존도를 낮추려는 국가 전략과 맞물려 있음

- 대표 기업 Brimstone은 가브로(gabbro) 암석을 활용해 기존 대비 40% 낮은 비용으로 광물을 생산할 수 있다고 주장하며, 민간 투자와 정부 자금이 핵심광물 분야로 빠르게 유입되는 상황임

- 중국의 2023년 이후 광물 수출 규제로 미국 제조업체들이 공급 차질을 겪자, 스타트업·VC·정부가 함께 대체 공급망 구축에 나서고 있음

- AI 기반 탐사 기술·합성 광물 개발 기업도 등장하며, 드릴링 성공률 향상 및 희소금속 대체 소재 개발 등으로 산업 전반의 비용 절감을 목표로 함

출처: WSJ

📈 AI 대형주 헤지? “돈만 낭비”

- 옵션 시장에서 매그니피센트 7(Mag7) 종목의 콜옵션 미결제약정이 2023년 3월 이후 최고 수준에 근접하며, 투자자들이 여전히 상방을 기대하는 모습이 뚜렷함

- AI 밸류에이션 부담, 투자 과열 우려에도 불구하고 옵션 투자자들은 최소 1월까지 상승 모멘텀이 이어질 것으로 보고 있음

- 연말 헤지(풋옵션) 매수는 최근 1~2년간 효과가 거의 없었고, 강한 랠리에서는 기관들도 주식을 추가 매수할 수밖에 없다는 지적이 나옴

- 변동성 지표는 2주 만에 절반 수준으로 하락하며 기술주의 불안 심리가 진정되는 흐름임. 다수의 글로벌 기관 투자자들도 Mag7 밸류가 지나치게 높지 않다고 평가함

- 다만 일부는 2026년 초 조정 가능성을 경고하며 단기 리스크를 완전히 배제하지는 않는 분위기임

출처: Bloomberg

📈 트럼프 승인 후, 중국 빅테크 H200 대규모 주문 임박

- 바이트댄스·알리바바가 트럼프 대통령의 H200 수출 허용 발표 직후 엔비디아에 강력한 구매 의사를 전달했으며, 베이징이 승인만 하면 대규모 주문이 즉시 들어갈 준비가 되어 있음

- H200은 기존 중국 수출용 H20보다 약 6배 강력한 성능을 제공하며, 중국 내 어떤 합법 판매 가능 칩보다도 가장 높은 성능을 보유함

- 중국 규제 당국은 알리바바·바이트댄스·텐센트 등 주요 기업을 소집해 H200 수요를 파악하라고 요청했으며, 결정이 곧 내려질 것이라고 통보한 것으로 전해짐

- 다만 H200 생산량은 현재 “극도로 제한적”이며, 엔비디아는 Blackwell·Rubin 차세대 GPU에 생산 역량을 우선 투입하고 있어 공급 불확실성이 큰 상황임

- 중국 기업들은 H200의 학습 능력이 중국산 칩으로 대체 불가능하다는 점 때문에 수요가 매우 높지만, 정부가 구매 요청 심사나 사용 목적 제출을 요구할 가능성을 염두에 두고 조용히 움직이는 분위기임

- 중국 대학·데이터센터·군 관련 기관까지 회색시장에서 H200 확보 시도가 확인될 만큼, 최상위 모델 훈련에서 엔비디아 의존도가 여전히 절대적임

출처: Reuters

🔥 Fervo Energy, 4.62억달러 투자 유치

- 지열 발전 스타트업 Fervo Energy가 B Capital 주도로 4.62억달러를 추가 유치했으며, 구글·Breakthrough Energy Ventures(빌 게이츠), Devon Energy 등이 참여함

- Fervo는 오일·가스 업계의 수평시추·프래킹 기술을 지열 발전에 적용해 고온 암반(400°F 이상)을 활용한 전력 생산을 구현하며, 유타주에서 20억달러 규모의 세계 최대급 ‘향상형 지열(EGS)’ 프로젝트를 건설 중임

- 구글은 이미 Fervo와 네바다의 Project Red를 통해 협력한 바 있으며, 이번 투자로 데이터센터 전력 확보 전략을 더욱 강화함

- Cape Station(유타) 프로젝트는 2028년 완공 시 37만5천 가구에 전력을 공급할 규모이며, 장기적으로는 10배 확장 잠재력을 보유함

- AI 데이터센터 증가로 안정적·24시간 전력 수요가 폭증하는 가운데, 지열은 무탄소·기저전력 형태로 ‘즉시 가동 가능한’ 대안으로 주목받고 있음

출처: WSJ

🚗 우버, 전기차 전환 속도 늦춘다

- 우버는 수년간 EV 전환을 독려해왔지만 최근 월별 EV 보너스를 중단하며 핵심 인센티브를 축소했음. 운전기사들은 보조금 감소와 수익 악화로 EV 유지 부담이 커졌다고 호소함

- 회사는 2030년까지 북미·유럽 전면 EV화를 약속했으나 현재 비중은 9~15% 수준에 그치며 목표 달성이 어려울 전망임. 우버의 총 배출량은 지난 3년간 두 배 가까이 증가함

- 트럼프 행정부의 대규모 친화석연료 법안(“Big Beautiful Bill”)을 우버가 지지하면서 EV 세제 혜택이 축소됐고, 이는 우버가 규제 달성을 위해 요구해온 정책 지원과 정면 충돌함

- 우버는 더 이상 수익을 깎아가며 EV 보조금을 유지하지 않겠다는 입장으로 전환했으며, 대신 환경의식을 가진 승객 수요를 활용해 EV 기사에게 더 많은 배차를 제공하는 방식으로 전환 중임

- 업계 전반에서도 유사한 흐름이 나타나며, 전문가들은 우버·리프트의 자발적 EV 전환은 한계가 있어 “정부 규제가 실제 변화를 만드는 핵심”이라고 지적함

출처: Bloomberg

📈 GE 버노바, 전력 인프라 슈퍼사이클 타고 사상 최고가 돌파

- GE 버노바가 장기 전망과 주주환원 확대를 발표하며 주가가 기록적 수준까지 상승함

- 2028년 주문잔고는 약 50% 증가한 2,000억 달러로 제시되었으며, 전력·전기화 부문이 구조적 성장 흐름의 핵심이라고 평가됨

- 2025~2026년 잉여현금흐름 전망을 크게 상향했고, 배당을 2배로 늘리며 자사주 매입도 확대함

- 풍력 부문은 축소되지만 전력·전기화 부문의 고성장이 전체 실적을 견인할 것으로 전망됨

출처: MarketWatch

📸 챗GPT, 이제 포토샵까지 통합

- 오픈AI는 어도비와의 통합을 발표하며 챗GPT 내에서 포토샵 편집(밝기·대비·채도 조절, 부분 편집 등), Express 디자인 제작, Acrobat PDF 처리 기능을 제공함

- 챗GPT 사용자는 앱 이동 없이 이미지 편집·초대장·포스터 제작·PDF 텍스트 추출 등을 수행할 수 있으며, 기본 기능은 무료로 제공됨

- 다만 포토샵의 ‘Generative Fill’ 등 고급 기능은 포함되지 않아, 더 복잡한 작업은 별도 앱으로 이동해야 함

- 어도비는 챗GPT의 8억 명 이상 주간 사용자 기반을 새로운 고객 진입 채널로 활용하려는 전략임

출처: Bloomberg

📌 메타, 오픈소스에서 ‘수익형 AI 모델’로 전략 전환

- 메타는 Llama 4의 부진 이후 전략을 수정해, 내년 봄 공개 예정인 차세대 모델 Avocado를 유료 접근 기반의 ‘클로즈드 모델’로 전환하는 방안을 추진 중임

- CEO 마크 저커버그는 AI 프로젝트에 직접 관여하며, Scale AI 창업자 알렉산더 왕을 영입해 핵심 연구를 이끄는 TBD Lab을 중심으로 조직을 재편함

- Avocado는 Llama 시리즈와 달리 구글 Gemma, OpenAI gpt-oss, 알리바바 Qwen 등 타사 모델을 활용한 디스틸링 방식으로 개발 중이며, 오픈소스 중심 전략에서 사실상 후퇴한 모습임

- 메타는 막대한 AI 인프라 투자(3년간 6,000억달러)를 이어가고 있으며, 메타버스·VR 분야 투자를 줄여 AI 하드웨어·AI 안경 쪽으로 예산을 재배치하고 있음

- 그러나 대규모 지출 지속에 대해 월가의 의구심이 커지고 있고, Llama 4 이후 인력 이탈, FAIR 축소, 내부 불협화음 등 조직적 혼선도 나타나는 상황임

- 장기적으로 메타는 ‘슈퍼인텔리전스’ 개발을 목표로 하지만, 규제 기관과 사용자들은 용어 자체에 대한 거부감과 안전성 우려를 표하는 등 커뮤니케이션 과제가 남아 있음

출처: Bloomberg

📡 인텔·AMD·TI, 러시아 미사일 부품 유입 방조 혐의로 소송

- 인텔, AMD, 텍사스 인스트루먼트(TI), 버크셔 해서웨이 산하 기업 등이 러시아 무기체계에 자사 칩이 흘러가도록 방치했다는 혐의로 텍사스 주 법원에서 집단 소송을 당했음

- 소송은 2023~2025년 사이 우크라이나 민간인을 사망·부상시키는 데 사용된 이란제 드론, 러시아제 KH-101 미사일, 이스칸데르 탄도 미사일에서 해당 기업들의 칩이 발견된 점을 근거로 함

- 원고 측은 기업들이 제3자를 통한 우회 거래·밀수를 알면서도 막지 않았고, 이는 미국의 제재 체계를 조롱하는 행위라고 주장함

- 기업들은 과거 “러시아 사업 중단 및 제재 준수” 입장을 밝혀왔으나, 미 정부는 반복적으로 칩 우회수출 차단 조치 강화를 요구해왔음

- 버크셔 산하 Mouser Electronics는 러시아 프록시 기업으로 칩이 넘어가는 데 관여했다는 의혹을 받고 있으며, 주요 기업들의 물류·허점 관리 실패가 해외 민간인 피해로 이어졌다는 주장이 제기됨

- 이번 소송은 우크라이나에서의 재판이 불가능한 상황을 고려해 텍사스에 제기되었으며, 법원 접수 처리 후 공개될 예정임

출처: Bloomberg

🚗 리비안, EV 침체 속 ‘AI·자율주행’으로 투자자 설득 나선다

- 리비안은 판매 부진과 고비용 구조로 압박받는 가운데, 자체 소프트웨어·자율주행 기술을 강조하기 위한 첫 ‘Autonomy & AI Day’를 개최함

- 주가는 올해 33% 올랐지만 IPO 대비 80% 가까이 하락해 있으며, 회사는 폭스바겐과의 58억달러 JV에도 불구하고 연간 수십억달러 적자를 지속 중임

- CEO는 리비안을 기술기업으로 재정의하며 ‘AI 중심, 수직 통합 자율주행 플랫폼’을 내세움. 새 모델 R2의 컴퓨팅 파워와 데이터 플라이휠 전략 등이 공개될 예정임

- 다만 모건스탠리는 산업 둔화와 대규모 투자 부담을 이유로 리비안을 ‘언더웨이트’로 하향, 테슬라·루시드와 동일하게 과도한 자본집약성을 우려함

- 리비안은 ADAS 경쟁에서 테슬라·GM·포드·독일 럭셔리 브랜드 대비 뒤처진 것으로 평가되며, 최근에서야 일부 고속도로 ‘핸즈프리’ 기능을 제공하기 시작했음

- 월가 기대치는 제한적이며, 기술 데모가 주가에 큰 영향을 주지 못할 가능성이 높다는 신중론도 제기됨

출처: CNBC

📈 “아마존, 2026년 가장 강한 모멘텀”

- TD Cowen은 아마존을 2026년 최우선 매수 아이디어로 제시하며 약 30% 주가 상승 여력을 전망했음. 핵심 근거는 AWS 성장 회복, 광고 사업 확대, 전자상거래 수익성 개선임

- AWS는 3분기 성장률이 20%로 재가속했고, 2025~2030년 매출 추정치를 연 2%씩 상향함. AI 워크로드 증가와 용량 확충이 반영되며, 2030년 매출은 3,581억 달러, 성장률 22.8%로 예상됨

- 오픈AI와의 380억 달러 규모 클라우드 계약은 추가 AI 매출을 뒷받침할 전망이며, 백로그(미인식 계약)는 이미 2,000억 달러에 달함

- 광고 사업은 2019년 이후 연 20% 이상 성장하며 ‘저평가된 성장축’으로 지목됨. Prime Video의 MAU 점유율이 넷플릭스와 유사한 58% 수준으로 상승해 영상 광고 기회가 확대됨. 2025년 광고 매출은 680억 달러, 영업이익의 35%까지 기여할 수 있음

- 이커머스는 당일 배송 확대(2025년 말 2,300개 지역) 와 물류 자동화로 비용을 절감하며, 소비재 구매 빈도 증가를 통해 마진 개선이 기대됨

출처: MarketWatch

📉 포르쉐, 독일 본사 인력 최대 25% 감축 위기

- 포르쉐 노조는 중국 수요 부진, 전기차 전환 비용, 미국 관세 부담 속에서 슈투트가르트 본사 및 인근 공장 인력의 최대 4분의 1이 감축 위험에 놓였다고 경고했음

- 회사는 해외 저임금 지역으로 개발·생산 이전을 시사하며 강도 높은 비용 절감을 추진 중이며, 3분기 손실이 약 10억 유로에 달한 것이 배경임

- 협상 대상은 독일 내 3만5천 명 중 본사 지역 2만3천 명이며, 현재 노조와 경영진 간 갈등이 고조됨

- 포르쉐는 EV 전환 과정에서 신형 모델 개발이 늦어지며 판매 부진이 심화됨. 중국 판매는 올해 1~9월 동안 약 26% 감소, 미국 수출 관세도 부담

- 독일 제조업의 일자리 유출 우려가 커지는 가운데, 포르쉐는 2030년까지 강제 해고 금지(job guarantee)가 적용돼 자연 감소나 자발적 퇴직 외에는 인력 감축이 어려운 상황임

- 협상은 연말 퇴임 예정인 CEO 올리버 블루메 주도로 시작됐으며, 새 CEO 마이클 라이터스 취임 이후 결론될 전망임

출처: Bloomberg

📺 유튜브 TV, 2026년 초 ‘스포츠 중심 번들’ 포함 10개 이상 신규 요금제 출시

- 유튜브 TV는 2026년 초 장르 기반 맞춤형 구독 번들을 10종 이상 출시할 계획이며, 핵심 상품은 스포츠 전용 플랜(Sports Plan) 임

- 스포츠 플랜은 주요 방송사와 함께 Fox FS1, NBC Sports Network, 디즈니 ESPN 전 채널을 포함하며, NFL Sunday Ticket 및 NFL RedZone도 추가 옵션으로 제공됨

- 뉴스·패밀리 콘텐츠 등 다른 테마 번들도 출시 예정

- 최근 FuboTV·DirecTV 등 스트리밍 업체들은 ‘스키니 번들’ 전략을 확대 중이며, 디즈니·폭스·WBD가 공동 추진하던 스포츠 스트리밍 ‘Venu’는 반독점 이슈로 중단됨

- 현재 유튜브 TV 기본 요금은 월 82.99달러이며, 신규 번들 가격은 아직 공개되지 않았음

출처: Bloomberg

📉 인스타카트, ‘가격 테스트’ 논란에 주가 하락

- 인스타카트(Maplebear) 주가는 동일 상품에 서로 다른 가격이 표시됐다는 보고서가 나오며 6% 하락함

- 소비자단체·싱크탱크 등이 4개 도시 437명의 장바구니 실험을 진행한 결과, 같은 시점·같은 매장·같은 상품인데도 가격 차이가 평균 13%(최대 23%) 발생했다고 발표함

- 동일한 장바구니의 총액도 평균 7% 달라졌고, 이는 연간 약 1,200달러 추가 비용 가능성으로 이어진다고 지적함

- 인스타카트는 일부 소매 파트너가 소비자 반응을 파악하기 위해 단기·무작위 가격 테스트를 한다고 인정했으나, 이는 동적 가격(dynamic pricing)이나 개인별 가격 차별이 아니라고 반박함

- 회사는 “실시간 가격 변경은 없으며, 테스트는 개인 특성과 무관하게 무작위로 적용된다”고 설명함

출처: WSJ

📺 넷플릭스, WBD 인수 위해 다시 ‘대규모 차입’ 추진

- 넷플릭스는 720억달러 규모의 워너브라더스디스커버리 인수를 위해 수십억달러 신규 부채 조달에 나서며, 기존 590억달러 브리지론을 회사채·DDTL·리볼버로 대체할 계획임

- 파라마운트–스카이댄스의 1,080억달러 적대적 인수 제안으로 넷플릭스가 더 큰 금액을 제시할 가능성도 존재함

- 신용등급 강등 리스크가 부각되지만, Moody’s는 A3를 유지하며 HBO·DC·해리포터 등 IP 확보 효과를 긍정적으로 평가함

- 인수 시 부채는 150억→750억달러로 늘어나나, 2026년 EBITDA 204억달러 예상에 따라 레버리지는 약 3.7배로 관리 가능하다는 분석임

출처: Bloomberg

📡 베이조스 vs 머스크, AI 데이터센터를 우주로 올리는 경쟁 가속

- 스페이스X와 블루오리진이 궤도형 AI 데이터센터 개발에 뛰어들며 경쟁 중. 스페이스X는 업그레이드된 스타링크 위성에 AI 컴퓨팅을 탑재할 계획이며, 기업가치 8천억달러 프레임에 포함해 투자자에게 제시함

- 블루오리진도 1년 이상 전담팀을 운영하며 관련 기술을 개발 중이며, 제프 베이조스는 “20년 내 지상 데이터센터 비용을 뛰어넘을 것”이라고 발언함

- 구글은 2027년 AI TPU 탑재 시험 위성 2기를 발사할 예정. 그러나 1GW 데이터센터를 대체하려면 위성 1만 기가 필요할 정도로 규모·비용 문제가 큼

- 방사선·열 관리·지연시간 등 기술적 난제가 남아 있지만, 업계는 해결 가능하다고 판단. 수천 기 위성 배치가 필요할 경우 로켓·부품 공급망 전반에 신규 수요가 발생할 전망임

- 머스크는 “스타십이 연간 300~500GW급 태양광 기반 AI 위성을 궤도에 올릴 수 있을 것”이라고 언급했으나, 스타십은 아직 상업 운영 전 단계임

출처: WSJ

📈 카바나(Carvana), S&P500 편입 기대에 사상 최고가·12일 연속 상승

- 중고차 온라인 판매업체 카바나 주가는 12일 연속 상승(약 50%)하며 사상 최고가를 경신 중임. S&P Dow Jones가 12월 22일 S&P500 편입을 발표한 것이 촉매가 됨

- S&P500 편입은 패시브·액티브 펀드의 강제 매수 수요를 유발해 기업에 큰 호재로 평가됨

- 카바나는 2022~2023년 현금위기와 파산 위험을 겪었으나, 채권단과의 구조조정 이후 급격히 회복하며 지난해 1,017%, 올해 120% 급등함

- 온라인 중고차 구매·당일 배송·자동차 자판기 등 차별화된 모델로 젊은 소비자층 흡수에 성공

- 도이치뱅크는 카바나가 이미 구축된 인프라로 큰 고정비 레버리지를 확보했으며, 경쟁우위 강화와 마진 확장이 가능한 “골디락스 시나리오”에 있다고 평가함

출처: MarketWatch

📈 구글 제미나이, 성장세에서 챗GPT에 ‘6배 속도’로 추격

- 제미나이 월간 활성사용자(MAU)는 8~11월 30% 이상 증가해 3.46억 명, 구글 자체 집계는 6.5억 명 수준. 같은 기간 챗GPT는 5% 증가에 그침

- 데스크톱 방문은 제미나이가 2배 증가, 챗GPT는 1% 증가. 주간 활성사용자도 제미나이 +52%, 챗GPT +18%로 격차 확대

- ‘Nano Banana’ 등 바이럴 이미지 기능, 제미나이 3 출시 등이 성장세를 견인함

- AI Overviews는 월 20억 명이 사용하며, 구글 검색 잠식 우려를 완화. 구글은 TPU 기반 자체 인프라·검색·유튜브·안드로이드 생태계 덕분에 AI 전주기 경쟁력을 확보

- 알파벳 주가는 올해 67% 상승하며 AI 모멘텀을 입증했고, 전문가들은 지속적 혁신이 경쟁 우위를 결정할 것이라고 평가함

출처: MarketWatch

📉 연준, 올해 세 번째 금리 인하…하지만 추가 인하 속도는 둔화 전망

- FOMC가 9대 3으로 기준금리를 0.25%p 내려 3.5~3.75%로 조정했으며, 매파·비둘기파 양쪽에서 반대가 나온 이례적 상황이었음

- 점도표는 2026년 1회, 2027년 1회의 추가 인하만 제시해 향후 금리 인하 속도가 크게 느려질 수 있음을 시사했음

- 연준은 2026년 GDP 전망을 상향했지만, 인플레이션은 2028년까지 2% 목표를 지속 상회할 것으로 예상됨

- 단기 유동성 압력을 완화하기 위해 400억 달러 규모의 단기국채 매입을 시작한다고 발표했으며, 매입은 몇 달간 높은 수준을 유지한 뒤 축소할 예정임

출처: CNBC

📊 AI 수요가 견인한 어도비 깜짝 실적

- 어도비는 4분기 매출 61.9억 달러로 사상 최대치를 기록했으며 전년 대비 10% 증가했음

- 디지털 미디어 부문 매출은 46.2억 달러로 11% 성장하며 핵심 사업의 견조한 확장세를 입증했음

- GAAP 순이익 18.6억 달러, 영업현금흐름은 31.6억 달러로 역대 최고치를 기록했음

- 경영진은 글로벌 AI 생태계에서의 존재감 확대를 강조하며 2026 회계연도에도 두 자릿수 ARR 성장을 목표로 제시했음

📈 오라클, EPS 급증하며 견조한 실적 발표

- Q2 잔여 수행의무(RPO)가 전분기 대비 15% 증가해 5,230억 달러에 달했으며, 메타·엔비디아 등 신규 대형 고객 의무계약이 기여했음

- EPS는 GAAP 기준 91%, Non-GAAP 기준 54% 증가했으며, 앰페어 지분 매각으로 27억 달러 이익이 반영되었음

- 클라우드 매출은 80억 달러로 34% 증가했고, IaaS는 68% 급증하며 성장의 핵심 동력이 되었음

- 회사는 자체 칩 개발을 중단하고 ‘칩 중립’ 전략으로 전환해 고객 선택에 맞춰 다양한 CPU·GPU를 도입할 계획임

- 멀티클라우드 전략이 빠르게 확대되며 관련 비즈니스는 817% 증가해 오라클의 주요 성장 축으로 자리 잡았음

출처: CNBC