📈데일리 차트팩 - 기술주 랠리? 월가는 믿지 않는다

구독자님 안녕하세요. 은호입니다.

하루 동안 봤던 차트들 중에 유의미한걸 모아서 제공하고 있습니다.

데이터는 해석하기 나름이고 시간이 지나봐야 어떤 데이터가 그 당시에 제일 적절했는지

확인이 가능하기 때문에 참고용 정도로 보시면 좋을거 같습니다!

(일부는 스레드에도 업로드 된 차트입니다.)

🧭 BofA의 2025년 투자전략: 채권과 금, 해외로 눈 돌려야

- BofA는 2025년 글로벌 자산 배분 전략으로 ‘채권 > 주식’, ‘해외 주식 > 미국 주식’, ‘금 > 미국 달러’를 제시함

- 그 배경에는 미국의 '예외적 성장론'에 대한 과도한 포지셔닝과 새로운 포퓰리즘 정책의 충돌이 있음

- 특히 미국 명목 GDP는 지난 5년간 50% 급등했지만, 이 성장률이 둔화될 것으로 보고 있음

- 최근 연준은 금리 인하를 멈췄고, 정부 재정 지출도 더 이상 확대되지 않음

- 1년간 8,270억 달러가 늘어난 미국 정부 지출은 FY26 예산안 기준으론 오히려 감소가 예상됨

- 실효 관세율이 일부 하락하더라도, 구조적으로 남아 있는 6,000억 달러 규모의 추가 관세 효과는 여전함

- 주식시장은 이미 무역협상과 관세 인하 기대를 선반영해 상승했지만, 협상이 현실화되면 '소문에 사고, 뉴스에 팔라' 전략에 따라 조정될 가능성이 큼

- 달러는 연준의 다음 인하 전까지 약세(숏) 유지가 유리하며, 감세/예산안이 공식화되기 전까지는 미 국채 5년물 매수가 추천됨

- 추가 상승을 이끌 주요 변수로는 '3C'(중국과의 딜, 금리 인하, 강한 소비)를 꼽으며, 이는 자산 가격의 또 다른 상승 랠리를 촉진할 수 있음

- 반면, 글로벌 부채 디레버리징이 베어 리스크 요인이며, 특히 트럼프/파월 체제 하에서 장기채 시장이 흔들릴 경우 충격이 확대될 수 있음

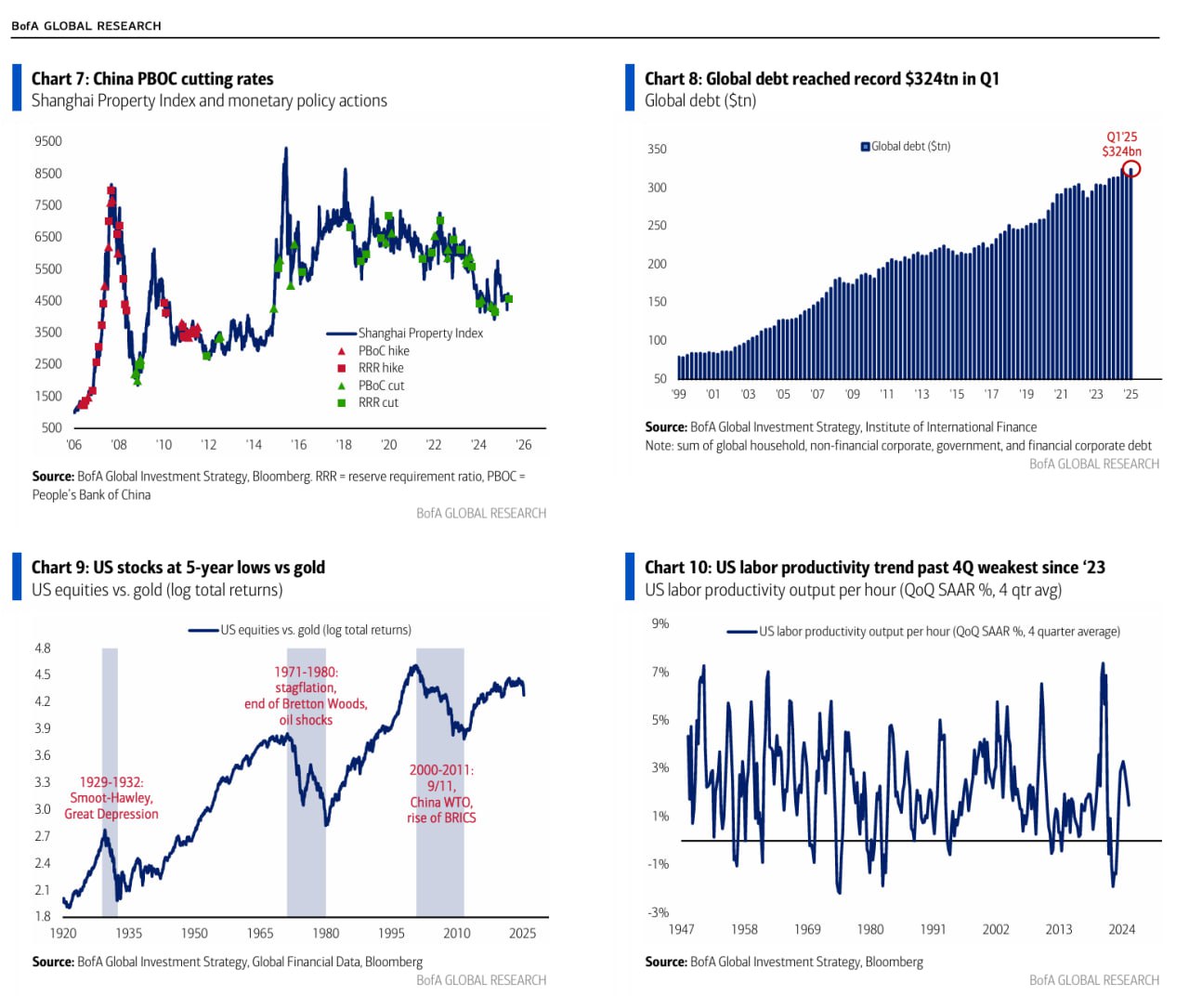

- 현재 전 세계 부채는 324조 달러로 사상 최고치에 도달해 있음. 이는 디레버리징 시 자산 가격 전염 가능성을 키우는 구조적 리스크로 작용함

📌 차트 해설

- Chart 7: 중국 부동산 둔화에 대응한 PBOC 완화

- 상하이 부동산 지수는 2020년 이후 하락세

- 인민은행은 최근까지 RRR 및 기준금리 인하 반복

- 중국이 글로벌 경기의 최대 완화 요인 중 하나라는 근거

- Chart 8: 글로벌 부채는 사상 최고치

- 2025년 1분기 기준 세계 부채 총액은 324조 달러

- 코로나 이후 급등, 디레버리징 리스크와 자산 하락 압력 경고

- Chart 9: 금 대비 미국 주식 수익률 5년래 최저

- 주식/금 비율은 과거 스태그플레이션, 브레튼우즈 붕괴, BRICS 부상기와 유사

- 상대적으로 금이 강세를 보일 수 있는 시기로 해석 가능

- Chart 10: 미국 노동 생산성, 2023년 이후 최저 흐름

- 최근 4개 분기 평균 QoQ 생산성 증가율이 1% 미만으로 약세

- 성장 둔화가 구조적이라는 우려 반영