안녕하세요 구독자님! 주간 실리콘밸리는 경제, 테크, 스타트업, 부동산, 재정적 자유, 비지니스에 관한 정보들을 함께 토론하면서 제가 배워가는 목적으로 운영되고 있습니다. 그 과정에서 여러분들도 함께 배워나가시면 더 좋을 것 같습니다. 본 커뮤니티의 모든 내용은 개인적인 의견이며 투자에 대한 조언이 아닌 전반적인 트렌드와 그에 대한 의견들입니다.

평일 매일 실리콘밸리 시간으로 아침 6시 (서울 밤 10시)에 세계 각국에 계신 패널분들과 1시간동안 최신 뉴스를 읽고 녹음과 기사모음을 뉴스레터로 보내드립니다.

실리콘밸리 스타트업 트렌드와 VC 동향에 실밸과 한국에 계신 VC + 스타트업 관계자 분들과 매주 서부시간 토요일 저녁 6시(서울 일요일 오전 10시) 에 정기세션을 갖고 있습니다. 정기적으로 창업자분들을 초대해 이야기를 들어보고 다함께 대화할수있는 세션을 가지려고 합니다.

이번주도 출장으로 월화밖에 아침세션을 못해서 일요일에 한 주 뉴스를 전반적으로 되돌아보는 세션을 가졌습니다. 라이브로 100명 가까이들어오셔서 주간으로 서울 일요일 밤도 좋은 것 같네요! 참고하겠습니다. 아래는 리플레이입니다!

제가 요즘 멘토링을 가끔하고 있는데 역시 실리콘밸리라서 그런지 VC에 관심있으신 분들이 아주 많습니다. 아무래도 기술의 최전선에서 미래의 기술들을 찾아내고 지원해주는 역할이라 너무 매력적인 직업이라서 그런것 같고 또한 직업으로써뿐만아니라 요즘은 특히 한국에서 스타트업과 VC펀드가 투자자산으로써 관심이 아주 높아지는것 같습니다. 그런 의미에서 VC가 정말 매력적인 자산군인지 Pitchbook이 최근 발표한 Benchmark 데이터를 기준으로 살펴봤습니다.

비교할만한 자산군이 정말 많지만 그래도 제가 익숙한 private equity, funds of funds, 그리고 S&P500기준으로 비교해봤습니다. 참고로 funds of funds는 PE나 VC같은 다른 펀드에 투자하는 펀드입니다.

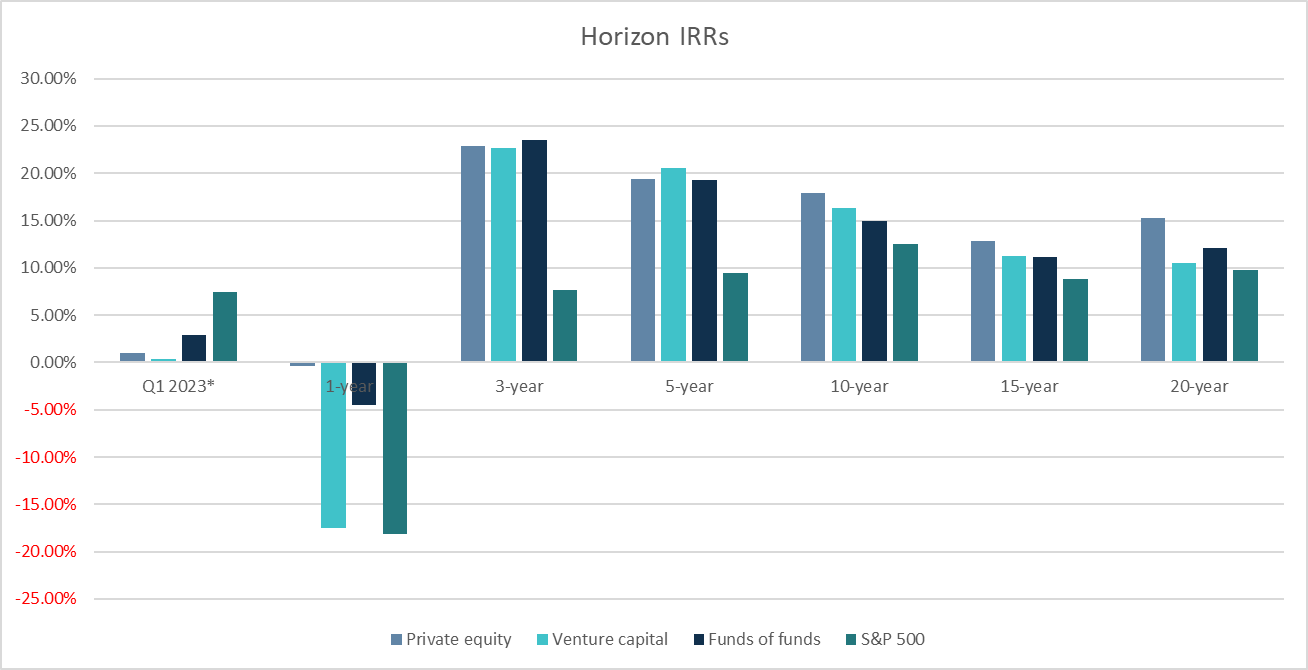

엥? VC 수익률이 이것밖에 안돼?

일단 2023년 Q1을 보면 SnP가 가장 좋은 성과를 내고 있고 FoF가 PE나 VC보다 좋은 성과를 보여주고 있습니다. 지난 1년을 보면 SnP가 최악의 성적을 보이고 있고 VC가 아슬아슬하게 따라가고 있네요. 반면 PE나 FoF는 5%이하의 손실을 보여주고 있습니다. 지난 3년을 보면 셋 다 SNP보다 좋은 성적을 보여주고 있고 FoF가 가장 좋은 성과를 보여주고 있으며 5년은 VC, 10년/15년은 PE 그리고 20년을 놓고 봤을때도 PE가 가장 좋은 성과를 보여주고 있습니다. 20년을 두고 봤을때 VC는 FoF보다 안좋은 성과를 보여주고 있고 SnP에 비해 엄청난 초과수익을 보여주고 있진않습니다. 의외로 VC자체가 투자 자산으로써 별로인것 같네요?

하지만 이게 끝이 아니다

더 섬뜩한 부분은 VC들의 조정은 이제 시작일지도 모른다는 부분입니다.

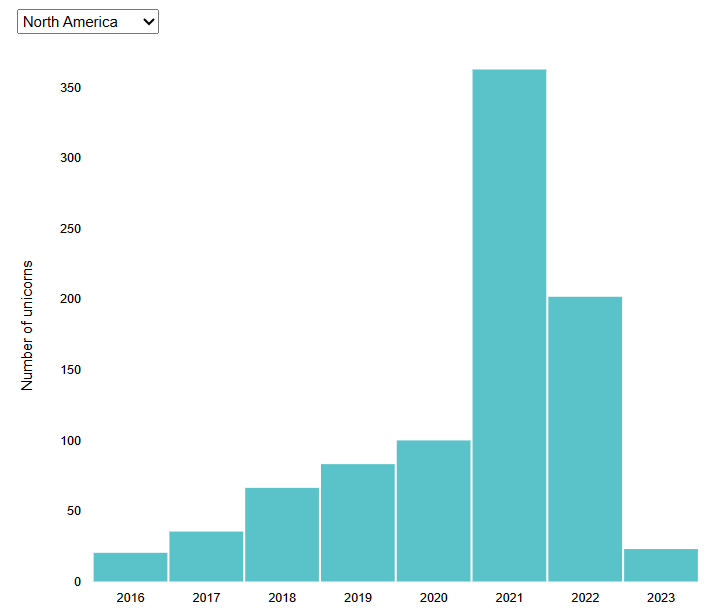

보시다시피 2021년과 2022년 560개정도의 유니콘들이 탄생했는데 이 유니콘들의 다음 라운드를 24개월후로 봤을때 이제 앞으로 24개월이 그 다음라운드의 기간에 속합니다. 다만 다들 리세션을 예측하고 돈을 아껴왔기때문에 실제로는 좀 더 늦춰지는 느낌이긴 합니다.

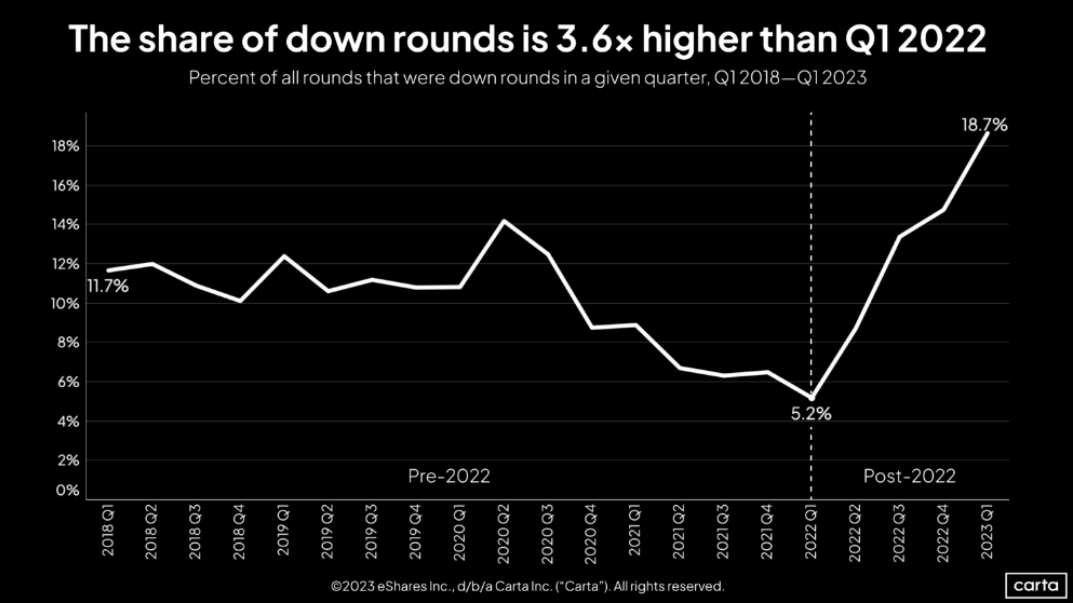

어쨋든 곧 이들도 돈이 바닥날 것인데 지금 분위기는 다운라운드가 늘어가고 있는 상황입니다. Carta에 따르면 거의 19%에 가까운 라운드들이 가치평가가 낮춰진 다운라운드이고 이는 코로나 이전의 12%보다 높고 2022년의 5%에 비해서는 압도적으로 높습니다.

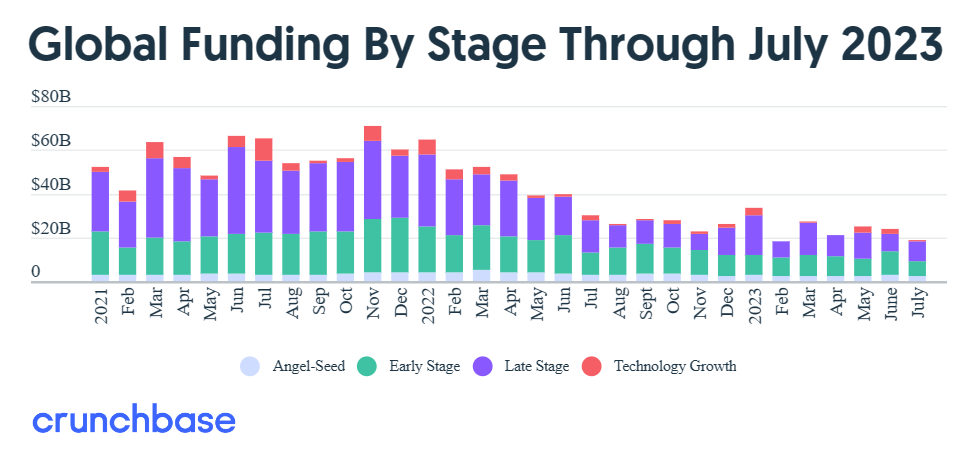

Crunchbase자료와 같이 전세계적으로 스타트업 펀딩이 줄어들고 있고 동시에 VC펀드들에 대한 투자도 줄어들고 있는 상황이고 LP들이 capital call도 늦춰달라고 요청하는 상황이라 있는줄 알았던 dry powder가 없는 문제도 발생할수도 있다는 생각이 들어서 개인적으로 한동안은 분위기 반전이 힘들수도 있다고 생각합니다.

최근 Craft Venture의 리더이자 Paypal mafia의 일원(전 COO)인 David Sacks는 (약간 과장섞어 말한 것 같지만) 펜데믹중 탄생한 유니콘 모두가 다운라운드를 하게 될 것이라고 공언하기도 했었죠.

아래 뉴스레터에서 말씀드렸듯이 아직 정부가 뿌린 돈의 숙취에서 벗어나지 않은것 같다는 느낌도 강합니다.

실리콘밸리 VC가 본 이 주의 트렌드

maily.so와 VC투자하면 안되겠네요

극적인 연출을 위해 일단 VC는 손도 대면 안되는것처럼 분위기를 잡았는데 사실 모든게 그렇듯이 데이터를 더 자세히 들여다보면 또 다른 이야기가 나오지 않을까요?

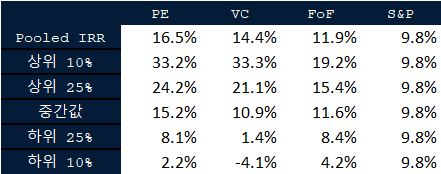

음...자산군 전체로 볼때는 PE가 훨씬 더 좋아보이네요...? PE가 심지어 상대적으로 standard deviation도 낮고 더군다나 중간값이하로는 FoF마저도 VC보다 좋은 수익률을 보여줍니다. 자 여러분 우리 모두 VC투자를 그만두고 PE투자를 합니다.

라고 할뻔...했지만 진정하고 다시 뜯어보겠습니다.

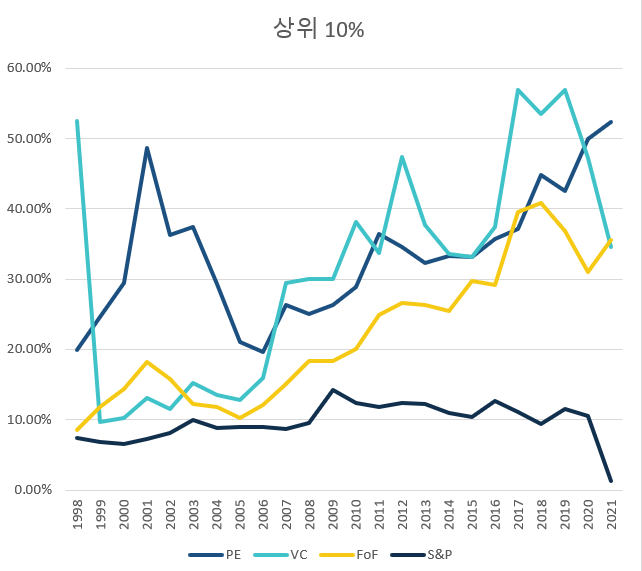

우선 상위 10%를 보면 위의 표랑 약간 다르게 VC가 다른 자산군에 비해 우세한 모습이고 역시 VC는 아웃라이어 비지니스구나라는 느낌이 듭니다. 또한 닷컴버블의 영향이 어마어마했다는 생각이 드네요. 닷컴직전 2000년/2001년에 exit을 많이 한 1998년 빈티지의 경우 VC가 다른 자산군을 압살하고 있는 모습인데 아무래도 테크버블 그자체였던 닷컴버스트가 VC마켓에는 직격탄이었기때문에 그 이후로 몇년간 회복하는데 시간이 걸리는 모습입니다. 하지만 07년도 서브프라임을 기점으로 PE와 FoF의 기강을 잡는 모습을 보여주고 있습니다. 더욱이 아무리 닷컴을 맞아도 내가 S&P보다는 낫다라는 모습을 보여주고 있네요.

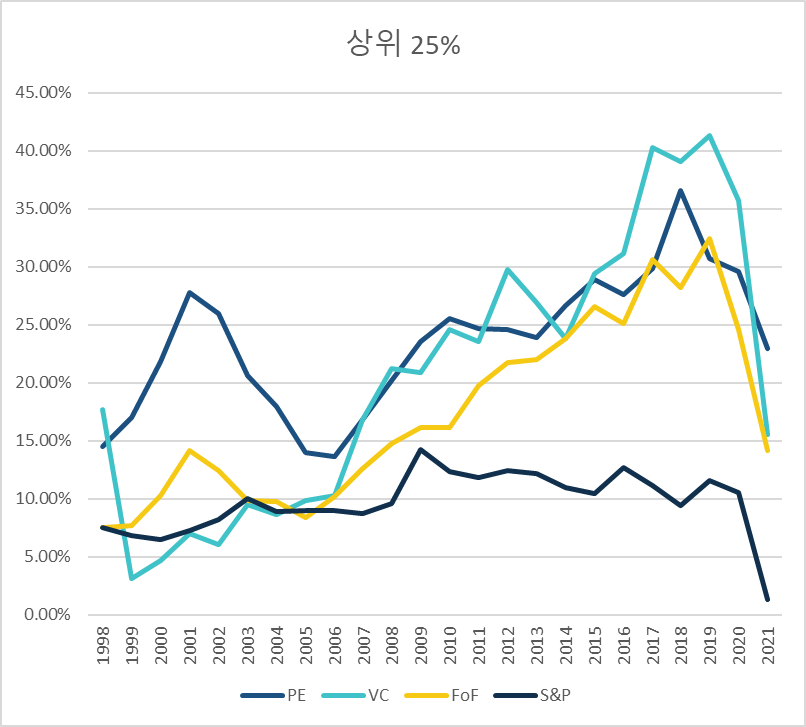

상위 25%를 봐도 그 폭이 좀 줄어들었지만 상황은 비슷합니다. 다만 분위기가 안좋을때는 S&P만도 못하네요...

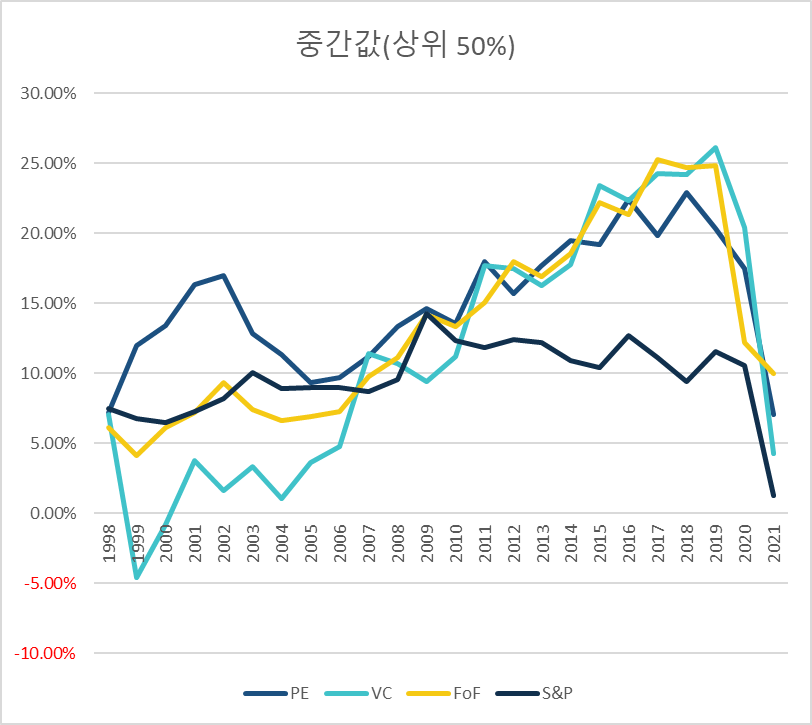

심지어 중간값부터는 FoF가 더 좋은 성과를 보이기도 하고...

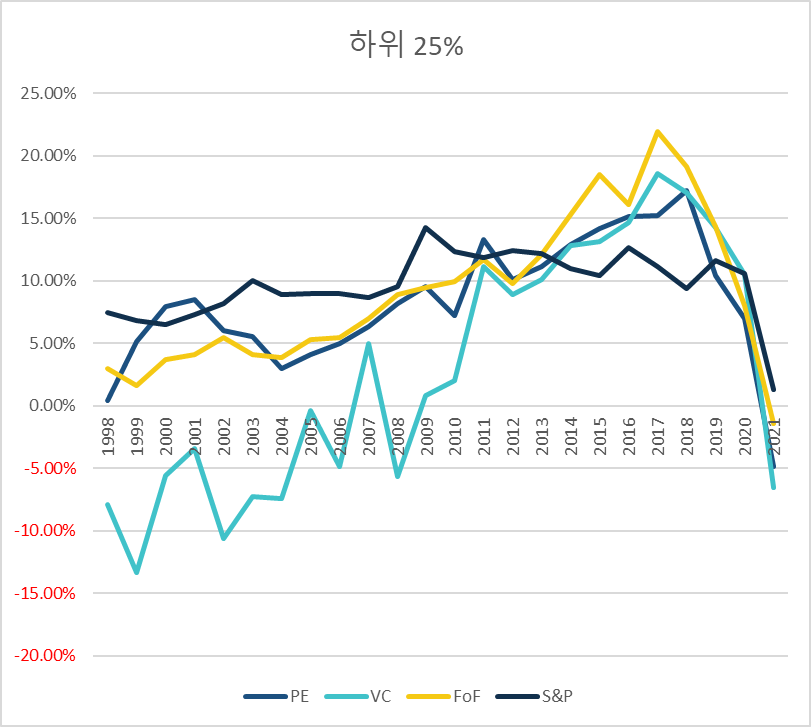

하위 25%의 경우는 오히려 FoF가 나아보입니다. 또 여기서부터는 차라리 S&P가 더 낫다는 느낌이네요

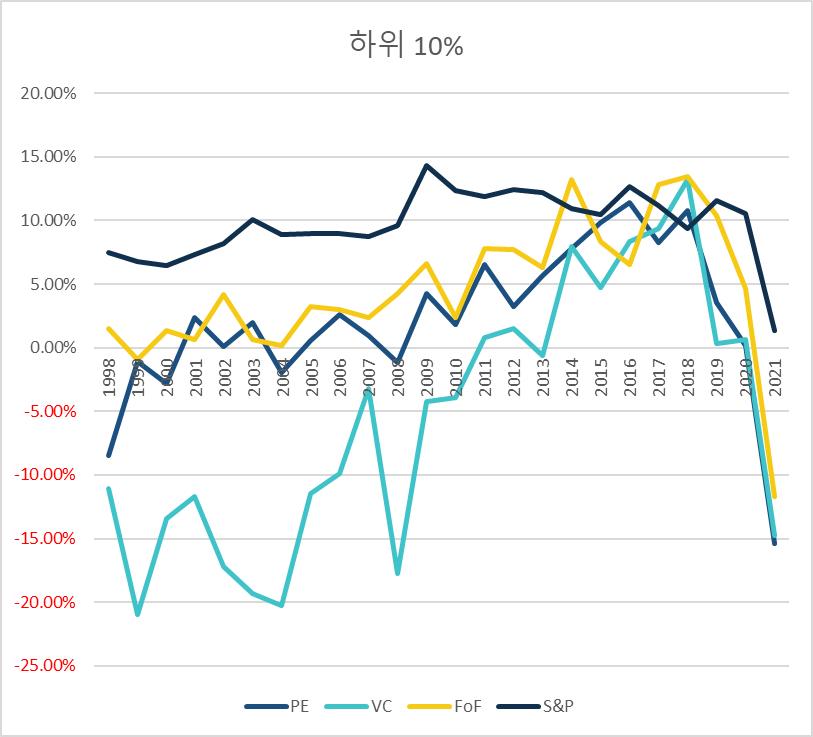

하위 10%의 VC는 그냥 처참합니다.

그래프가 많긴한데 그래서 결론이 뭔가요?

1. VC는 상위 25%안에는 들어야 존재 의미가 있다.

리스크가 상대적으로 높다고 생각되는 VC가 타 자산군에 비해 수익률이 좋았던 구간은 상위 10%가 가장 명확했고 상위 25%까지는 어느정도 의미가 있었다고 봅니다. 이를 감안했을때 LP들은 더 리스크가 크고, 유동성이 더 적고, 변동폭이 더 큰 VC라는 자산군에 투자하는 이유는 본인들이 고르는 VC가 상위 10% 혹은 최소한 상위 25%라는 기준이 있어야한다고 보입니다. 사실 이걸 고르는것 자체가 전문가들한테도 너무 어려운 부분이긴합니다. 과거의 성과가 미래의 성과를 보장하진 않으니까요.

상위 10%외의 VC들은 no fee / no carry co-investment 기회를 제공함으로써 LP들의 수익률이 단순한 펀드투자보다 높아질수있도록 도와야만 그 가치가 있다는 생각도 듭니다. 점점 VC들의 펀드레이징이 힘들어지는 시기이고 시장에 어마어마하게 많은 펀드가 있는만큼 이런 가치를 증명하지 못하는 펀드들은 사라지지않을 이유가 없어보입니다.

2. VC에게 닷컴은 치명타였다. 그럼 이번에는?

보시다시피 테크버블이었던 닷컴버블의 끝은 VC들에게 치명타를 안겼습니다. 만약 이번 2021/2022년 테크버블이 닷컴과 비슷한 형태로 끝난다면 안그래도 과열되었던 VC업계에 얼음물을 끼얹는 모습이 될 것 같고 한동안 암흑기가 올수도 있다는 생각마저 듭니다.

또한 지난주에 말씀드렸던 Benchmark의 Bill Gurley가 말했듯이 생각보다 VC라는 자산군은 버블의 시기에 exit을 얼마나 많이 하느냐의 승부라는 말이 더더욱 와닿습니다. 닷컴이나 2021년의 고점에서 많은 exit을 한 펀드들은 앞으로 성과면에서 상대적으로 우위를 점할거고 비지니스 사이클이 긴 VC업계 특성상 이번 2021/2022년의 성과가 생각보다 오랫동안 펀드들의 미래에 영향을 미칠 것이라는 생각입니다.

3. 엄친아 PE의 약점은 레버리지

전체적으로 보면 PE가 최고네라는 생각이 들긴한데 PE도 무조건 VC에 비해 리스크가 적다고만은 할수없는 부분도 있습니다. 바로 레버리지인데요, LBO의 경우 빚을 내서 투자를 하기때문에 경기가 안좋아질경우 돈을 빌릴때 걸었던 조건들을 맞추지 못하는 경우가 생기면서 (e.g. debt to earning 3x 유) 은행에서 자금을 회수하는 경우가 생길수도 있습니다. 더군다나 요즘같이 경기가 안좋을때는 이자가 높기때문에 리턴이 적어지고 거기다 조건들도 더욱 까다로워져서 무조건 VC보다 리스크가 적다고 하기는 힘든 부분도 있습니다.

4. FoF가 은근히 괜찮네?

업계의 기생충으로 느껴지는 FoF가 생각보다 오랜기간 안정적인 모습을 보여주고 있는데 이는 그래프에서 보이듯이 FoF매니저들은 적어도 상위 50%의 펀드들을 고르는 능력이 있기때문으로 보입니다. 따라서 무작정 VC펀드를 손수 골라 투자하는 것에 비해 upside도 덜하지만 downside도 줄어드는 훨씬 안정적인 투자가 되는거죠. 더군다나 co-investment도 집행이 가능하고 또 여러 펀드들의 정보를 동시에 취합할수있어 개별 펀드들에 비해 정보우위를 점할수있는 장점이 있습니다.

내내 불장이었던 지난 15년간의 트렌드가 유지된다면 여전히 기생충취급을 받을수도 있겠지만 앞으로 경기상황에 대한 확신이 없는 요즘같은 시대에는 테크 버블에 취약하고 변동폭이 큰 VC에 비해서 어느정도 장점이 있는 모델이 변해갈수도 있다는 생각입니다.

5. 앞으로 직업으로써의 VC에 대한 전망은?

아시다시피 요즘의 저는 상당한 침체론자라 걸러서 들으셔야겠지만 어서 빨리 리세션이 오면서 과도한 유동성이 잡히고 동시에 우러 종전 및 미중관계가 급 개선되어 인플레이션이 잡히면서 소비는 유지되는데 금리가 다시 낮아져서 다시 장기적인 우상향 시대가 오지 않는다면 앞으로 VC로써의 삶은 다소 힘들어지지 않을까라고 생각합니다.

지난 15년간, 무엇이든 투자하면 오르던 시기였기에 섹터에 대한 전문성이나 실사보다는 일단 투자를 집행하는게 최우선 과제였다고 봅니다. 그 경향은 지난 몇년간 더욱 심해졌었고 넘치는 유동성에 우후죽순으로 VC들이 생기면서 valuation까지 과도하게 높아진 상황이었다는게 제 생각입니다. 이제부터 그 투자 결과 및 다음라운드가 진행될텐데 안타깝게도 경기가 좋지않고 다운라운드가 많아지는 시대이기때문에 포트폴리오에 문제가 많아지면서 그 (지겨운) 관리에 더욱 많은 시간을 쓰게 될거고 새로운 투자를 위한 펀드레이징은 더욱 더 힘들어지는 상황이라 트렉레코드를 쌓기도 더 힘들어지지 않을까라는 생각이 듭니다. 동시에 자정작용이 일어나면서 성과가 안좋은 VC들이 사라지는 모습이 많이 보이지 않을까합니다. 지난 몇년간 너무 핫해진 VC라는 직업자체가 그 고점을 지나는게 아닌가라는 느낌도 있습니다.

너무 우울한 이야기지만 (1)저는 누가봐도 폭락이이고 (2) VC는 역시 outlier비지니스이기때문에 이 조그만 뉴스레터의 글을 읽으실정도로 열정이 있으신 우리 outlier분들은 꼭 상위 10%가 되시리라 믿고 열심히 응원하겠습니다.

그동안 좋은 VC가 되는법/찾는법 시리즈에 약간 소홀했던거 같은데 빠른 시일내에 시리즈를 이어가도록 하겠습니다.