# 1970년대생들은 국민연금을 가입하는게 무조건 이익이라는 걸 잘 설명해줍니다. 국민연금이 소득 재분배 효과가 굉장히 크고요.

- 기본적으로 국민연금의 소득대체율은 평균소득인 A값을 기본으로, 그 평균소득으로 40년을 납부했다면, 소득의 40%를 연금으로 종신화해서 급여로 주는 제도입니다.

- 2,160만원으로 65세부터 약 30년을 월 41만원을 받으면, 년에 500잡고, 30년은 1.5억원어치가 생기는겁니다. 2,160만원이 1.5억이 되는 매직인데, 이정도 수치는 수익률에서 나오는 것이 아니라, 소득 재분배가 커서 그래요.

- 임의가입자로 월 9만원은 넣읍시다. 9만원의 절반인 4.5만원만 넣어도, 20년가입으로 36만원을 받습니다. 그 얘기는 20년에 누적 1,000만원만 넣어도, 재분배 효과로 연 420만원, 30년 누적 1.2억원을 받는 효과가 있습니다. 원금비 약 10배 이상 증가하는 셈입니다.

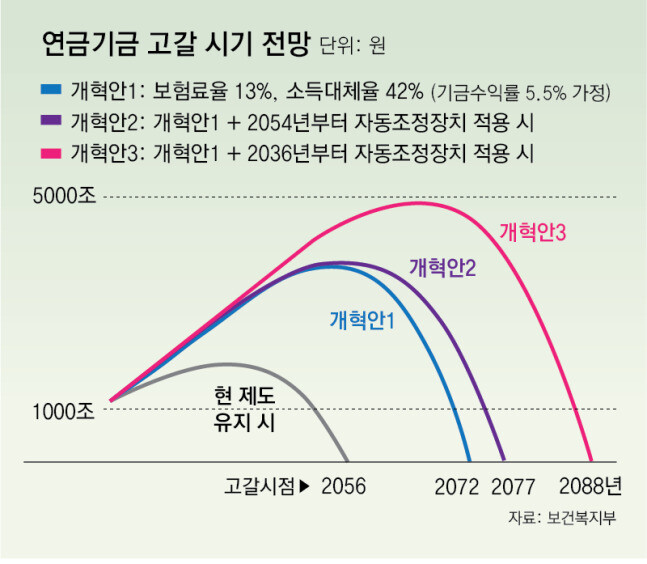

- 1970년대생을 보면, +65년인 2035년부터 연금을 받습니다. 지금 2025년이니까 10년 남았습니다. 그리고 2055에 고갈이 되니까, 1970년생들은 20년을 받는 것입니다.

- 어쨌든 국민연금은 현재 기준 소위 1970년대생들까지에게는 말도 안되는 수익을 안겨주는 상품입니다. 그리고 엄밀히 말하면 기금이 고갈되어도 연금을 받게 될 겁니다.

- 그러나 9%든 14%든, 여기서도 직장가입자는 어쨌든 절반을 낼 것이니 4.5%내다가 7%를 내는 것인데, 매년 0.2 정도씩 올라가니 티 안나게 10년간 서서히 올라갈 것이라서 큰 무리가 없을 것입니다.

- 연금을 무조건 안된다 안된다 하기보다는, 임의가입이든 지역가입이든 가입을 하시고, 유지하세요. 현재 연금보다 좋은 노후보장 시스템이 없습니다.

- 여기에 퇴직연금 + 기타 현금흐름성 자산정도면 되죠. 특히 현금흐름성 자산은 제가 추천한 AGNC, NLY같은 모기지리츠도 좋고, 환헤지되는 일본부동산리츠(H)이런 것도 무난합니다.

# 기사 요약글입니다. 원문은 링크를 확인하세요

의견을 남겨주세요