안녕하세요, KU입니다.

올해는 기나긴 여름도 끝나 가을이 왔고, 도쿄도 이제 제법 선선해졌습니다. 마침 오늘은 체육의 날(1964년 도쿄 올림픽 개최를 기념하는 축일)인데, 근처 초등학교에서는 운동회를 한다고 하네요.

지난번 뉴스레터에서는 일본 상장시장의 한계와 그에 따른 IPO전략의 변화, 그리고 세컨더리 마켓의 니즈 확대에 대해 간단히 얘기해 보았습니다.

그렇다면 일본의 스타트업들이 다 큰 IPO를 바라보고 장기적인 성장을 위한 투자유치를 바라보고 있을까요?

오늘은 최근 일본 스타트업 시장의 두가지 트렌드, **NewGame+**와 스몰비지니스/Solid Startup에 대해 얘기해 보려 합니다.

NewGame+란 게임용어로, 흔히 RPG에서 한번 게임을 공략한 후에 나오는 선택지입니다. 스토리는 게임 초반부터 다시 시작하나, 캐릭터의 능력치는 게임 공략시의 데이터를 가져오는 플레이 방식입니다. 즉, 적 캐릭터들의 능력치는 동일하나 플레이어가 조작하는 캐릭터의 능력이 월등히 강해져 있기 때문에 플레이시 훨씬 수월한 상태로 게임을 진행해 나갈 수 있도록 하는 방식이죠. 일본어로는 強くてニューゲーム(강하게 뉴게임)이라고 하며, 흔히 환생물이나 이세계물에서도 종종 보이는 먼치킨의 일종이라고도 할 수 있습니다.

스타트업도 마찬가지로, 연쇄창업자에게는 사업이란 어떻게보면 일종의 게임이며, 한번 창업을 해본 대표에게는 재창업이란 경험치가 충분한 상태에서 다시 게임을 시작하는 것일 수도 있습니다.

예를 들어 VC 투자자들에게 투자를 받더라도 이미 트랙션이 있는 대표는 투자심사위원회의 작동원리나 각 투자자들의 특색, 또한 파트너와의 다이렉트 라인등을 가지고 있기 때문에 투자를 좀더 받기 수월하게 이끌어 나갈수 있다고 생각됩니다.

또한 조직을 꾸려나가는 각 스테이지별 과제는 재현성이 있어, 한번 해당 문제를 해결해본 대표들은 조금은 더 수월하게 대처해 나갈 수 있다고 얘기하는 경우도 있습니다.

그렇기 때문에 최근에 일본에서는 재창업한 대표들이 시드부터 큰 투자유치 라운드를 성공리에 마무리하는 경우가 점점 늘고 있는데요, 이하 몇가지 유명한 케이스를 꼽아 보겠습니다.

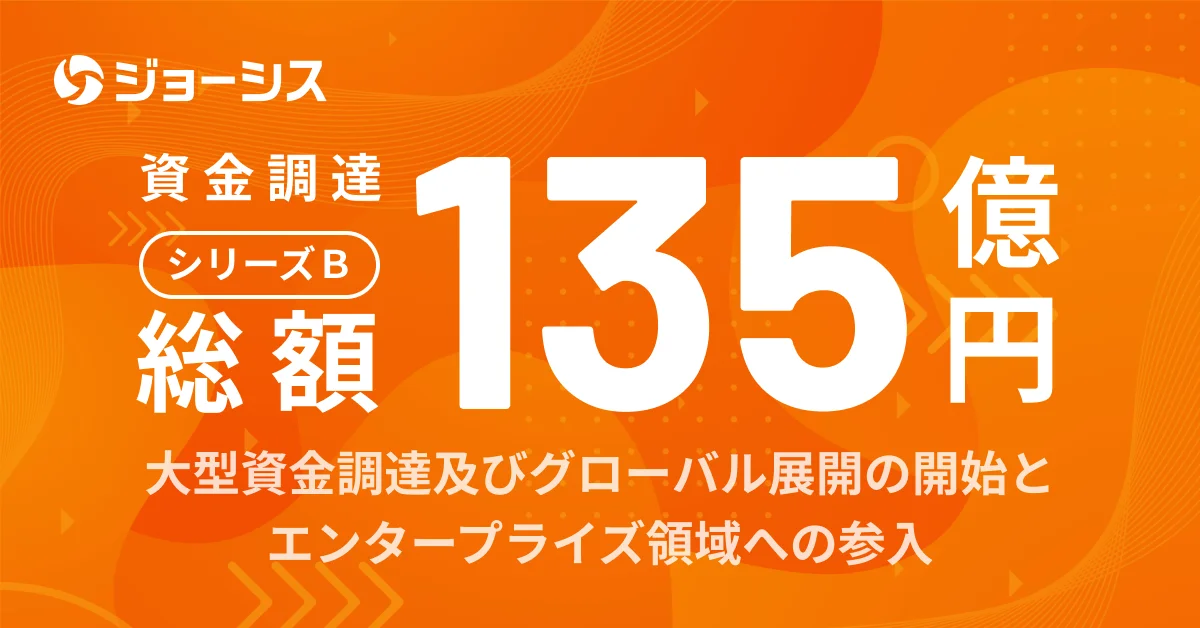

지난주에 BtoB SaaS인 Josys가 약 140억엔 (한화 약1,266억원)을 대출받았는데요, 대표인 마쓰모토 야스카네씨는 RAKSUL 이라는 온라인 온디먼드 인쇄 서비스 스타트업을 창업, 2018년에 상장했습니다. 2024년 10월 기준으로 시가총액은 약 700억엔 (한화 약 5,500억원)수준이며, 일본 스타트업의 성공사례로도 종종 등장합니다.

이러한 성공을 이룬 마쓰모토씨는 2021년에 사내 신규사업으로 Josys를 시작, 곧 해당 사업의 가능성에 베팅하면서 본인의 대표직을 CFO에게 넘긴후, 2022년 분할후 약 44억엔의 외부 자금조달을 통해 독립적인 경영의 길을 가게 되었습니다. 이때의 투자자들은 대부분이 RAKSUL에 투자한 VC들인것을 보아도 알 수 있듯, 마쓰모토씨의 성공이 재현성이 있다고 평가받았다고 할 수 있습니다.

또한 지난번 기사에도 쓴 SmartHR의 창업자인 미야타씨도 개인적인 이유로 대표를 사임후, 2022년에 스타트업의 스톡옵션을 관리하기 위한 BtoB SaaS인 Nstock을 창업, 2024년에 Pre SeriesA의 형태로 30억엔을 외부 VC로부터 투자유치 하였습니다. 미야타씨 본인이 블로그에서도 언급한것과 같이, 해당 투자자들은 모두 SmartHR의 시리즈A라운드의 투자자들이며 10년 가까이 미야타씨와 함께해온 투자자임을 감안하면 연쇄창업자의 재창업은 충분히 NewGame+라고 부를수 있을것 같습니다.

더구나 재밌는건, 창업자가 아니었던 스타트업의 초기 멤버/사업책임자 포지션이었던 멤버가 창업을 할 때에도 크게 투자유치를 하는 것이 눈에 띄었습니다.

예를들어 라이드쉐어링 서비스인 Newmo는 2024년 2월에 일본 게임회사인 Gree에서 CFO를, 일본 유니콘인 Mercari의 페이먼트 사업인 Merpay의 대표를 역임한 아오야기씨가 창업 및 시드로 15억엔을 투자유치한 경우인데요, 창업한지 6개월이 채 되지않은 2024년 7월에는 100억엔을 넘는 금액으로 시리즈A라운드를 클로즈 하여 업계에 큰 인상을 주었습니다.

또한 일본판 모두사인인 CloudSign의 사업책임이었던 타치바나씨가 창업한 HR용 온보딩 SaaS인 PeopleX 또한 2024년 6월에 시드라운드를 16억엔에 클로즈하였습니다. 아직 팀도 프로덕트도 없는 상태에서 이러한 큰 투자유치를 받은 것은 일본의 스타트업 업계에서는 이례적인 일로, 보수적인 일본 스타트업 업계가 크게 변화하고 있다는 인상을 받았습니다.

다만 아오야기씨도 타치바나씨도, 창업자로서 온전히 회사를 대표한 경험은 없기 때문에 이러한 경험이 얼마나 재현성있게 실현 가능한가에 대해서는 아직 증명해야 할 포인트는 있어 보입니다.

또하나의 트렌드인 스몰비지니스/Solid Startup

Solid Startup이란 일본 시드특화 투자VC인 Angel Round의 대표인 오코시씨의 조어로, 창업초기부터 흑자로 회사운영을 하며 얻은 이익으로 J커브를 그리는 신규사업에 투자하는 스타트업을 뜻합니다.

특징은 큰 외부투자를 필요로 하지 않기 때문에 경영자의 자율이 보장되는점과 이익구조가 명확하기 때문에 사업이 탄탄하다는 점을 들수 있는데요, 다만 중소기업과의 차이가 애매하다는점, 즉 신규사업으로 혁신적인 사업을 만드는것과 이익구조가 탄탄한 회사를 만드는 것은 전혀 다른 능력이라는 부분은 필자가 오코시상 본인과도 대화를 나누었지만 동감하는 바이고, 실현은 쉽지 않아 보였습니다.

다만 일본 스타트업 대표들이 처음부터 VC 투자를 받아 J커브를 그리는 비지니스가 아닌 사업을 추구하는 케이스는 정량적인 데이터가 있지는 않으나, 확실히 늘고 있다고 느껴집니다.

또한 그러한 사업이 가능한 배경에는 일본 정부의 스타트업 대출 지원이 있는데요, 한국에 기보, 신보와 같은 정부사업이 있다면, 일본은 정부계 은행이라 불리는 일본정책금융공고의 창업 대출이 있습니다.

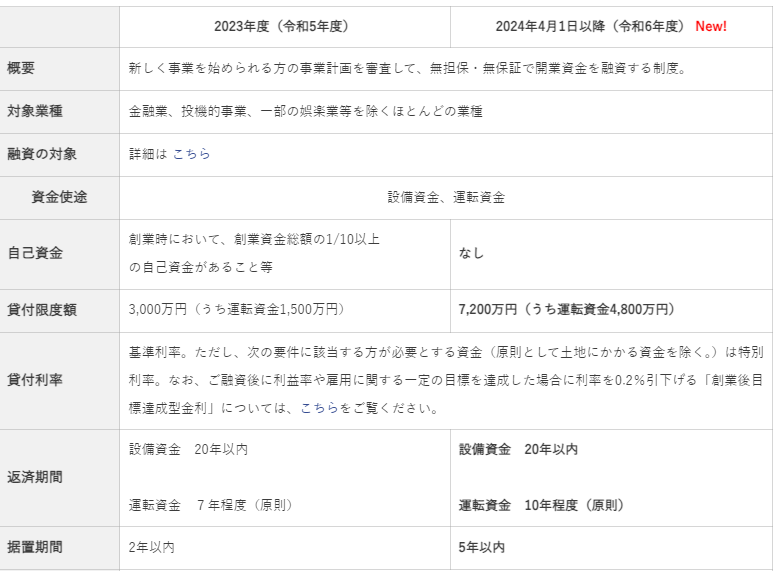

아래의 도표는 올해 새로 시작된 창업 지원 융자제도의 변경사항을 보여주는 것인데, 2023년도까지는 한도액인 3,000만엔수준이었던것에 비해 올해부터는 약 2배로 그 한도가 늘어났습니다.

일반적으로 일본에서 창업을 하면 대출이 비지니스 모델에 따라 다르기는 하나 대략 2천만엔 수준까지는 무보증으로 받을수 있다고 합니다. 이 금액이 한도액의 증가에 따라 두배로 늘어난다고 하면 4천만엔까지의 무보증 대출을 노릴수 있고, 또한 정책금융공고에서 대출을 받았을 경우, 추가로 시중은행에서도 그 절반에 가까운 금액을 대출 받을수도 있습니다.

실제로 필자도 회사 설립시에 비슷한 금액을 대출 받았는데요, 이율도 한국에 비해 1%전후로 낮아, 리스크 없이 창업을 하기에는 아주 좋은 환경이라고 할 수 있습니다.

또한 최대 5년까지 상환기간을 늦출 수 있게되었기 때문에 사업이 안착하기까지 여유를 두고 시험을 해볼 수 있기 때문에, 더욱이 VC 투자를 바로 받기보다는 프로덕트를 만들고 시장성에 대한 검증을 해볼 수 있는 기회가 늘어났다고 볼 수 있습니다.

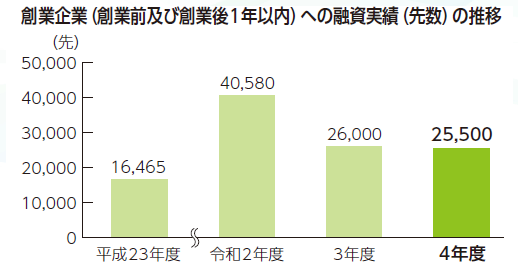

이러한 일본의 창업 지원 정책에 힘입어, 헤이세이 23년에는 16,465건이었던 창업전/창업1년 이내에 대한 대출 실적은 2022년(레이와4년)에는 25,500건까지 확대 되었습니다 (다만 레이와 2년, 즉 2020년에 코로나 사태와 관련하여 크게 확대되었기 때문에 특이치로 제외하는 것이 좋을것 같습니다.)

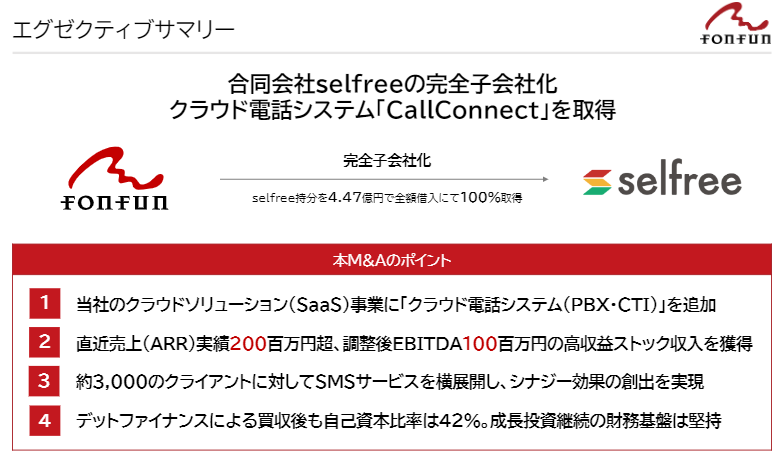

실제로 이러한 방식으로 외부투자를 받지 않고 회사를 성장시켜 엑싯을 하는 경우도 늘고 있는데요, CallConnect라는 온라인 전화 서비스를 제공하는 Selfee사는 2014년에 창업되어, 3명의 Founder와 수명의 멤버로 운영이 되어오다가 올해, 상장사에 약 4.5억엔에 매각 되었습니다.

CallConnect의 트랙션은 ARR이 2억엔에 조정후EBITDA(임원보수등을 제외한 금액을 산정했을거라 추정) 1억엔으로, 외부 자금조달을 하지 않은 기업의 엑싯으로서는 나쁘지 않은 조건이라 예상됩니다.

또한, Selfee와 같은해에 창업한 COLY사는 2021년에 상장한 게임회사로, 여성향 게임(흔히 말하는 BL/Boys Love)을 운영하는 회사입니다.

특이한 점은 COLY사는 모건스탠리 증권에서 일하던 언니와, 일본 산업경제신문에서 기자로 활동하던 쌍둥이 자매가 함께 창업을 한 회사이며, 상장까지 한번도 외부에서 자금조달을 하지 않았다는 점입니다.

상장시의 지분 비율은 대표와 부대표 자매가 90%이며, 이 이외에 이사1명이 10%만을 가지고 있었고, 대출또한 거의 없었습니다.

매출도 상장시의 제출 데이터상에서는 FY2020에서 25억엔으로, 대박 IP는 없지만 탄탄한 지지기반이 있는 회사로 보입니다.

물론 이러한 스타트업의 한계는 유니콘 또는 시총 500억엔이 넘는 대형 IPO를 노리기는 어렵다는 점이기는 하나, 개인의 행복이라는 관점에서는 어떻게보면 자금조달의 치열함이나 대표의 우울증과 같은 정신적 문제가 지적받는 스타트업과 비교해서 꼭 어느쪽이 낫다고 쉽게 얘기하기 어렵지 않을까 싶습니다.

이렇게 변화하는 일본의 스타트업 창업의 방정식이 어떻게 될지, 상당히 흥미롭습니다.

의견을 남겨주세요