벤처캐피탈 실적 비교 방법

벤처캐피탈의 실적을 보는 지표는 여러가지가 있습니다만, 이번 비교에는 DPI, RVPI, TVPI, IRR을 비교하였습니다.

이러한 지표들은 벤처캐피탈 펀드에 출자하는 LP 입장에서, 어디가 더 잘하는 VC인지를 평가하는데 있어서 매우 중요한 요소입니다.

VC에 있으신 분들은 친숙한 지표이지만, VC에 있지 않으면 좀처럼 보기 어려운 생소한 지표라서 우선 어떤 지표인지 간단하게 설명드리고 비교를 시작할 수 있도록 하겠습니다.

DPI (Distribution to Paid-in Capital)

DPI는 펀드의 출자자인 LP가 펀드에 납입한 금액 대비, 몇배가 분배가 되었는지를 알 수 있는 지표 입니다.

(예를들어 10억을 납입했는데 펀드에서 투자한 10개 스타트업 중 6개가 엑시트가 되어서 20억이 분배되었다면, DPI는 2배가 됩니다.)

RVPI (Residual Value to Paid-in Capital)

반면에 아직 엑시트 되지 않은 4개의 주식도 투자 이후에 어느정도 성장했을 것이기 때문에, 남은 잔여재산에 대해서도 납입 금액 대비 몇배로 성장했는지를 계산하는 것이 RVPI 입니다.

(위의 케이스에서 만약 잔여재산의 합이 30억이라고 하면, RVPI는 3이 됩니다.)

TVPI (Total Value to Paid-in Capital, TVPI = DPI + RVPI)

DPI와 RVPI를 더한 것이 TVPI로 이미 분배된 금액 그리고 앞으로 분배될 것으로 예상되는 금액(잔여재산 가치)의 합이, 납입한 금액 대비 몇배인지를 알 수 있는 지표입니다.

(위 예시의 경우 TVPI= DPI + RVPI = 2+3 = 5)

펀드가 설립된지 얼마 안되었을때는, 엑시트한 주식이 없기 때문에 DPI는 0에 가까워 TVPI는 RVPI와 거의 동일하고, 펀드 청산에 가까워질수록 대부분의 투자가 엑시트를 하기 때문에 DPI는 늘고 반대로 RVPI는 0이 되어 TVPI가 DPI와 같아 지는 구조입니다.

IRR (Internal Rate of Return)

또한, IRR도 자주 쓰는 지표인데요, IRR은 벤처 펀드 이외에도 일반적으로 투자수익률을 계산하는 방식입니다.

벤처 펀드의 경우도 대부분이 캐피탈콜 형태로 일시납이 아닌 분할납을 하기 때문에, 시간의 흐름에 따른 투자금의 유입과 수익에 대한 배분을 고려한 연평균 수익률입니다.

그럼 본격적으로 한국과 일본의 벤처캐피탈의 실적을 비교해보겠습니다.

우선 비교를 하는데 사용한 자료는 아래 두가지입니다.

(1) 일본 VC 데이터

Preqin 일본 VC 퍼포먼스 벤치마크 제5회 조사 앙케이트 (2022년12월말 기준)

https://www.shinsei-ci.com/file/Preqin-Performance-Benchmark-Update-for-Japanese-Venture-Capital-2023-JP.pdf

(2) 한국 VC 데이터

KVIC Market Watch 2023.1Q vol.30 (2022년6월말 기준)

https://vcletter.co.kr/fileupload/pdf/2023_KVIC-30-KR.pdf

일본 자료의 경우 2023년 12월말 기준 자료도 있지만, 최대한 동일한 시점을 비교하기 위해 일본도 2022년 12월말 기준 자료를 사용하였습니다.

(시점이 다르면, 투자 시장이나 주식 시장 등 EXIT 환경이 다르고, 이에 따라 RVPI에 미치는 영향이 크기 때문에)

그리고, 위 두 자료를 사용한 이유는 펀드의 빈티지별 (펀드 설립년도별) 비교가 가능하였기 때문입니다.

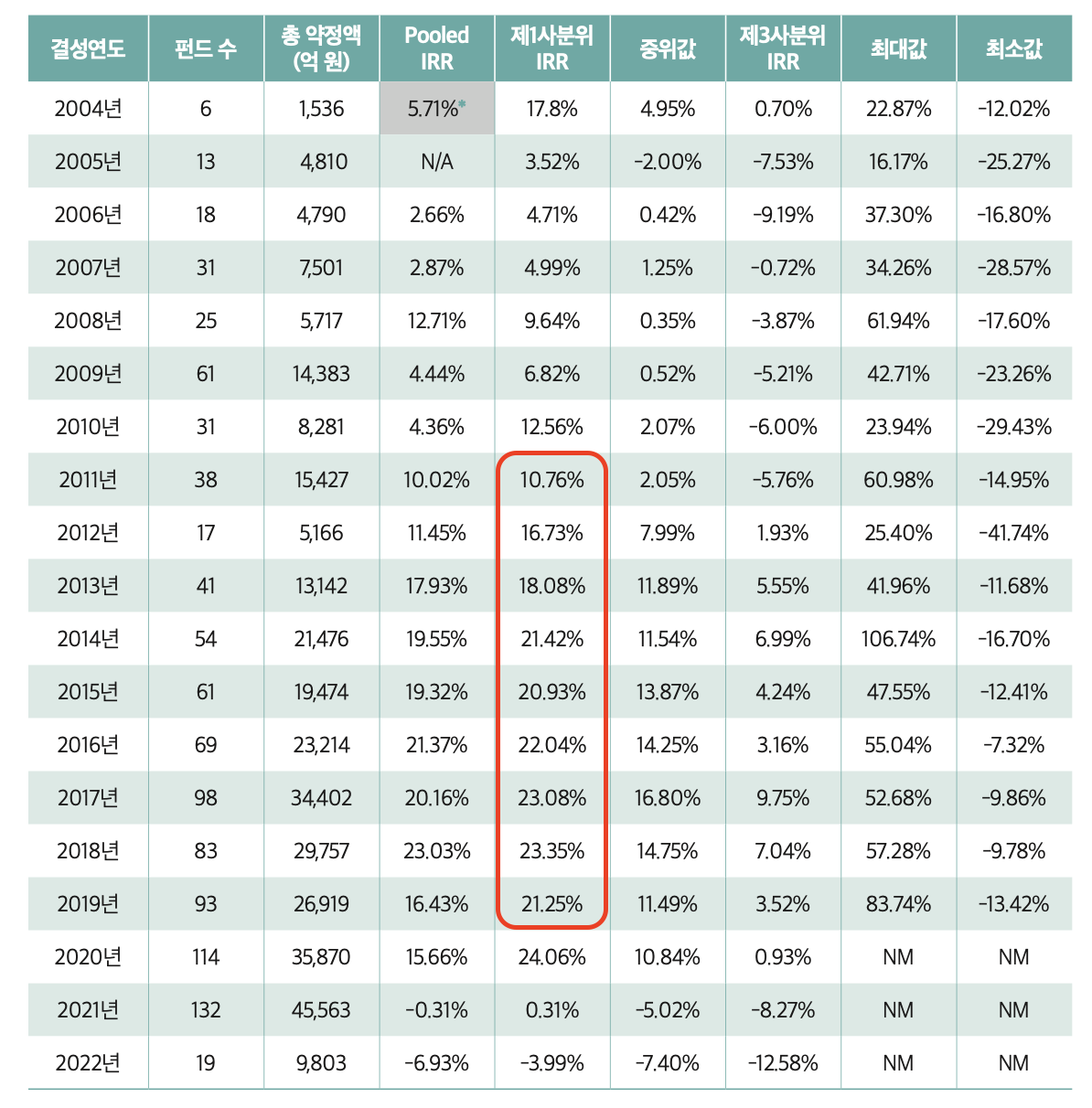

참고로 한국의 경우 설립년도가 아닌 청산년도 별로 실적을 알수 있는 아래 자료도 있어서 궁금하신 분들은 참고해주세요.

https://www.mss.go.kr/site/smba/ex/bbs/View.do?cbIdx=86&bcIdx=1032924&parentSeq=1032924

특히 아래 자료는 지난달에 발표된 매우 최신 자료로서, 한국에서 87년부터 올해 6월까지 청산된 1,108개/16.3조원 규모의 모든 벤처펀드 분석 결과가 최초로 공개된 자료이기 때문에 매우 흥미로운 자료였습니다.

https://eiec.kdi.re.kr/policy/callDownload.do?num=257932&filenum=2&dtime=20241005175648

서론이 너무 길었는데요. 그럼 위 데이터들을 비교한 결과를 말씀드리겠습니다.

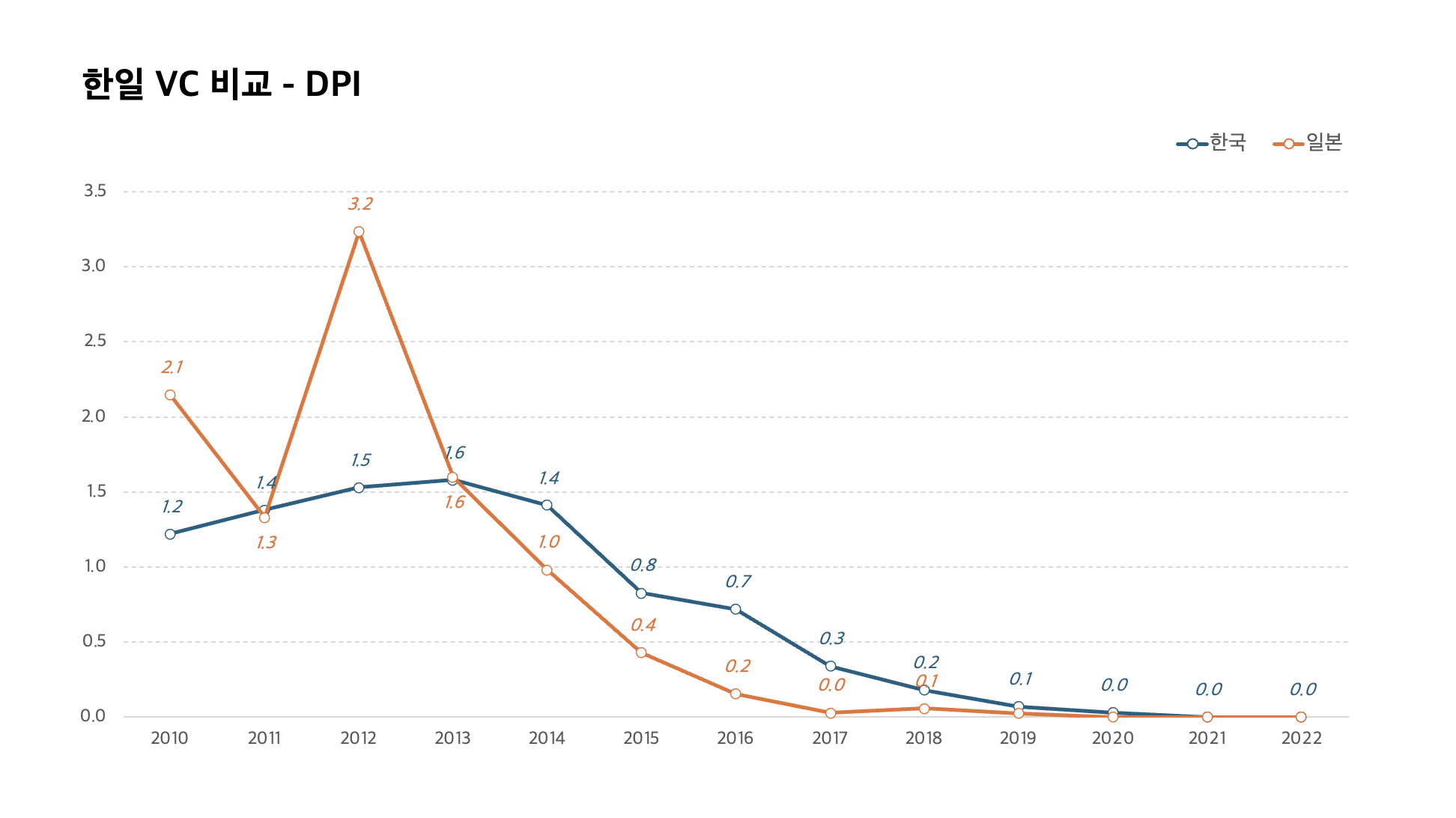

1. DPI에 대한 비교

2010년부터 2022년 빈티지에 대한 DPI를 보면, 아래 두가지 특징이 있었습니다.

1) 2010~2013년은 일본이 높음

2) 2014~2022년은 한국이 높음

빈티지에 따라서, 실적의 경향이 충분히 달라질수는 있지만, 제 생각에는 모수에서 발생된 영향이 더 큰 것으로 보입니다.

우선 한국은 매년 각 빈티지별로 20개 이상의 펀드에 대한 통계 자료이지만, 일본의 경우 2015년 이후는 20개 전후로 어느정도 충분한 모수가 있는 반면, 2014년까지는 10개 미만의 펀드에 대한 통계라서 (특히, 2010년과 2012년은 단 3개 펀드의 통계), 이 시기는 제외하고 보는 것이 바람직하다고 생각합니다.

2015년 이후만을 비교해보면, 모든 빈티지에 대하여 한국의 DPI가 일본보다 높게 나타납니다.

- 한국 펀드 평균 DPI: 0.27

- 일본 펀드 평균 DPI: 0.09

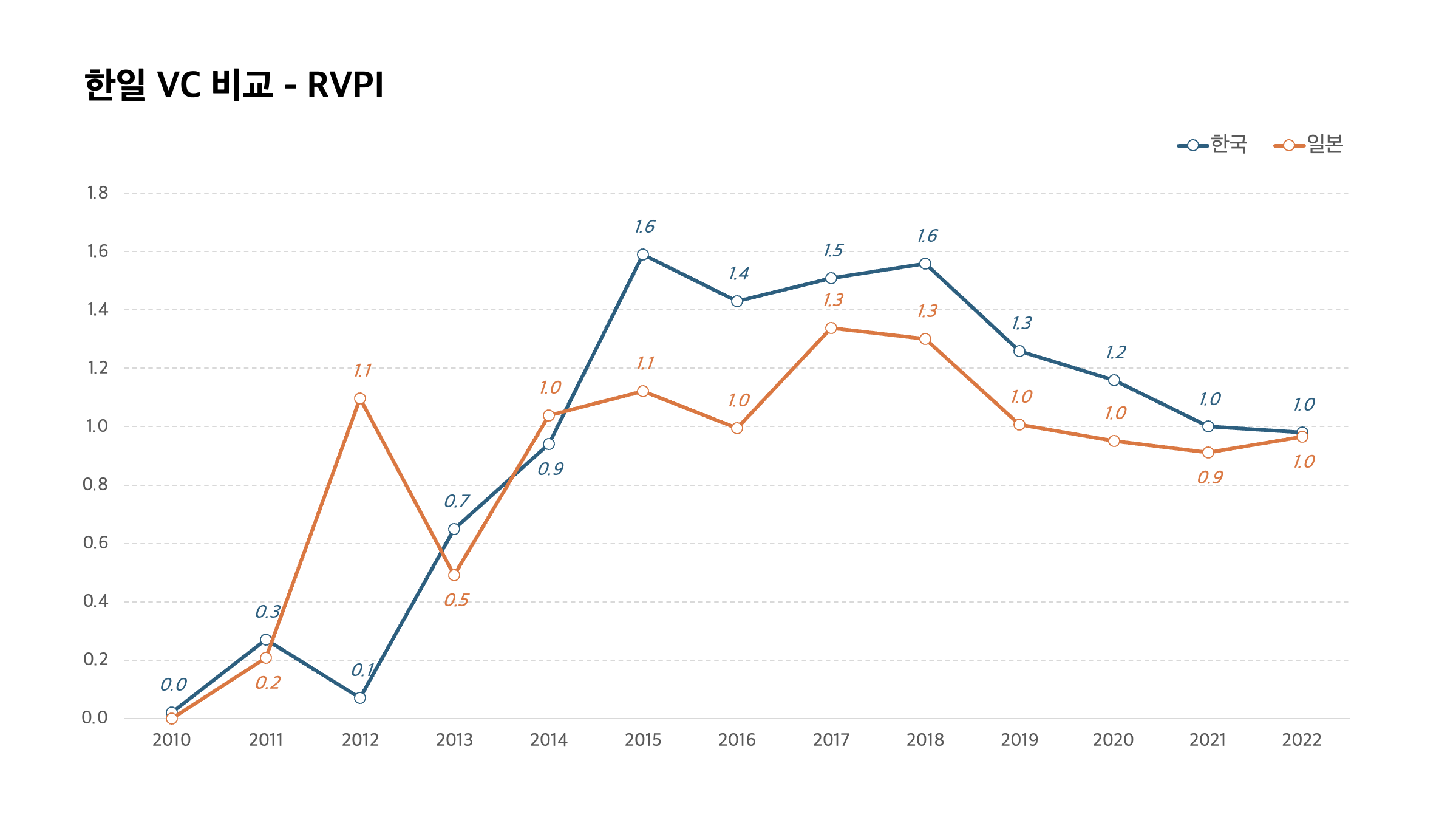

2. RVPI에 대한 비교

RVPI에 대해서도 2014년 이전까지는 들쑥날쑥하여 특별한 경향을 보이지 않지만, 어느정도 모수가 많은 2015년 이후에 대한 데이터는 모든 빈티지에서 한국이 일본보다 높은 RVPI를 기록하고 있습니다.

- 한국 펀드 평균 RVPI: 1.31

- 일본 펀드 평균 RVPI: 1.07

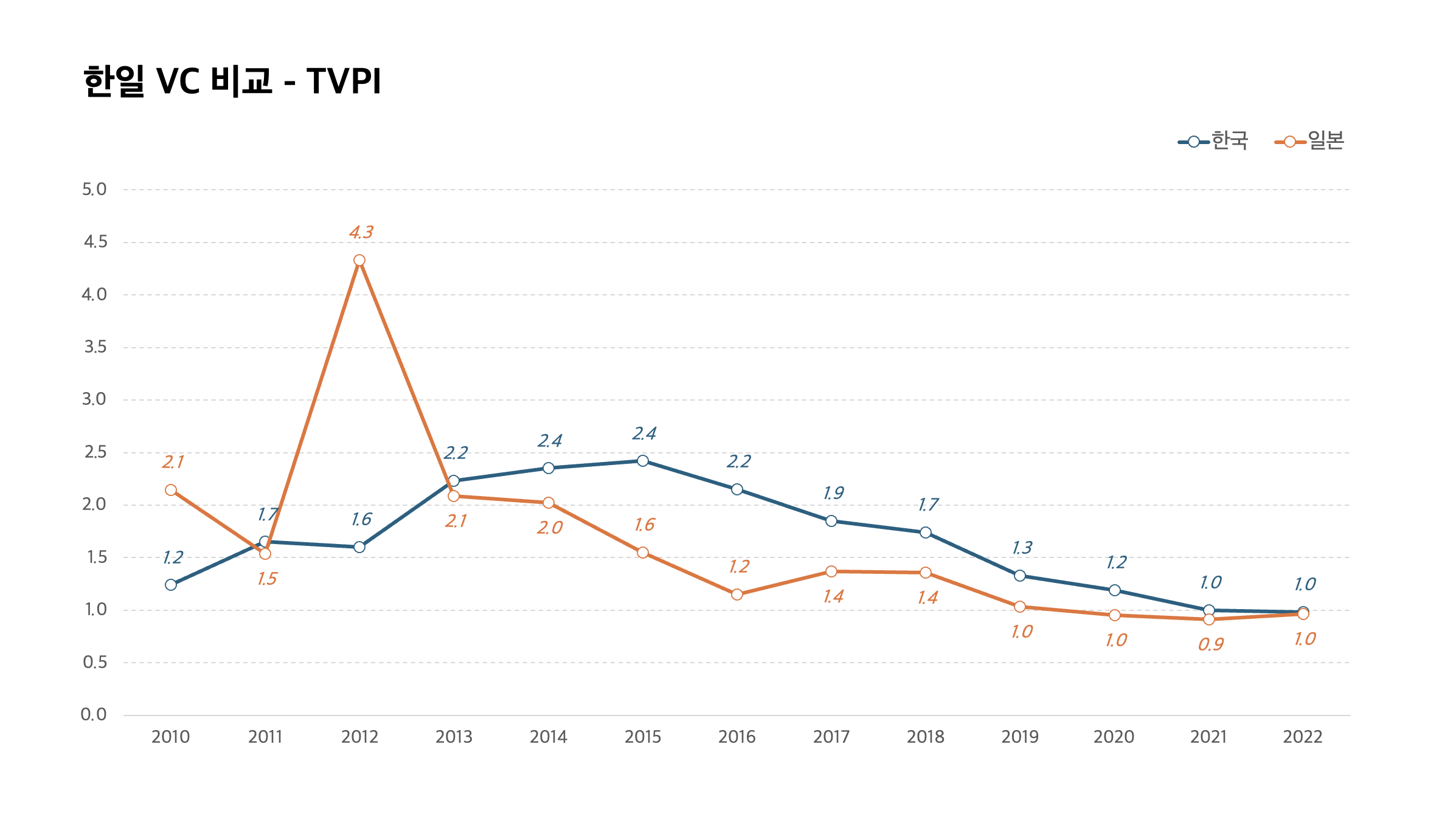

3. TVPI에 대한 비교

위에서 DPI와 RVPI 모두 한국이 높았기 때문에 당연히 이 둘을 합한 TVPI도 한국이 더 높게 나타나며, 2015년 빈티지 이후 한국 펀드들의 평균은 1.58, 일본은 1.16으로 한국이 일본보다 높게 나타났습니다.

- 한국 펀드 평균 TVPI: 1.58

- 일본 펀드 평균 TVPI: 1.16

결론적으로 한국 VC가 일본 VC보다 실적이 높은 것으로 보입니다.

다만, 두가지 추가로 생각해보면 좋을 내용이 있습니다.

먼저, 한국 펀드 실적에 대한 기준 시점이 2022년 6월말이라는 점에 있습니다.

다들 아시는 것처럼 2022년 하반기부터 스타트업 시장에 겨울이 찾아왔었습니다.

겨울이 오면 RVPI 및 DPI는 낮아질 가능성이 매우 높습니다.

아래의 상황이 오면 RVPI 자체가 낮아지거나 (매각하지 않은 잔여재산의 가치가 작아지거나), RVPI의 값이 DPI로 그대로 반영되지 않고 낮게 반영되어 (잔여재산을 계산할 당시에는 가치가 높았지만 매각할 때는 가치가 낮아져) TVPI가 떨어지는 결과가 됩니다.

- 이전 라운드 대비 낮은 밸류로 투자 받을 경우 (다운라운드)

- 이전 라운드 대비 낮은 밸류로 상장을 할 경우 (다운라운드 IPO)

- 상장 한 이후 주가가 하락할 경우 (상장 이후에도 보유하고 있을 경우)

2022년전까지는 스타트업 시장이 계속 성장하는 상황이었기 때문에, 2022년 6월 기준으로는 RVPI도 좋았고 이로 인해 TVPI도 좋았을 것 같습니다.

하지만, 2022년 하반기 이후로는 상황이 다소 바뀌었기 때문에, 예를들면 2024년 6월말 기준으로 보면 조금은 다른 결과의 가능성도 있다고 생각됩니다.

그리고, 한가지 더 생각해봐야 될 점으로는, 위 통계는 중앙값이라는 점에 있습니다.

스타트업 시장은 Power Law가 적용되는 시장으로, 중앙값에 대한 의미가 사실 크지 않을수 있습니다.

투자를 정말 잘하는 VC가 하나의 스타트업 투자로 얻을 수 있는 수익은 수백배, 수천배가 될 수도 있기 때문에, 상위 VC와 중간 VC와의 실적 차이는 꽤나 크게 나타날수 있습니다.

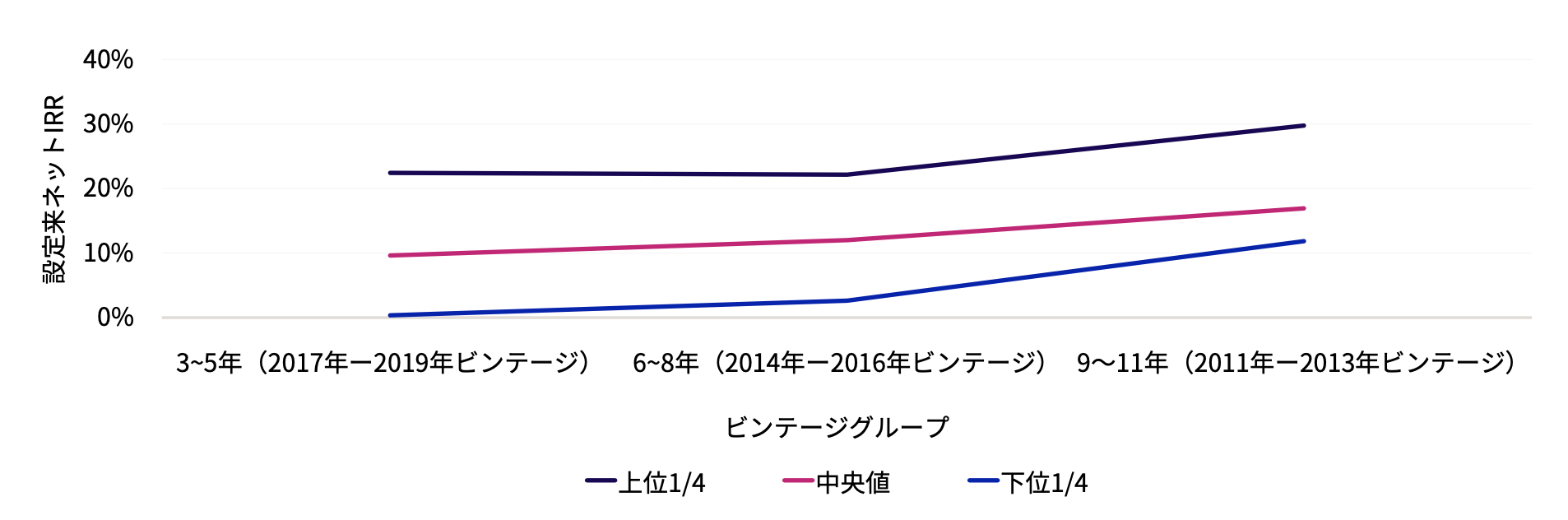

그럼 한국과 일본 벤처캐피탈 중, 상위 25%에 대한 수익률은 어떨까요?

아쉽게도 일본 상위 25% 수익률에 대한 명확한 수치는 없지만, 아래 그래프를 보면 거의 청산된 것으로 보이는 2011~2013년 빈티지의 상위 25%의 펀드 IRR은 대략 30% 정도로 보입니다. 그리고 2014~2016년과 2017~2019년 빈티지도 20~25% 사이의 IRR을 기록하고 있습니다.

한국의 경우는 동일 기간에 상위 25%의 펀드 수익률 평균은 19.7%로서 일본보다는 다소 낮은 수치를 나타냅니다.

그리고 일본의 상위 25% 펀드와, 중앙값에 대한 차이를 보면, 그래프의 수치가 없어서 정확하게 비교는 어렵지만 대략 IRR이 15% 정도의 차이가 나는 것을 볼수 있는데, 한국의 경우는 위 표에서 비교하였을 때 약 8%의 차이가 납니다.

결론적으로 시장 전체로 보면, 한국은 대다수의 VC들이 전반적으로 좋은 성과를 내고있는 시장이라고 볼수 있는 반면,

일본은 시장 전체의 수익률은 한국보다는 낮지만, 잘하는 VC와 그렇지 않은 VC와의 차이가 조금 더 큰 시장으로 볼수 있을 것 같습니다.

본 통계 시점 이후에 양국에서 발생되고 있는 서로 다른 트렌드가 앞으로의 수익률에는 어떠한 영향을 미치고 있을지도 매우 궁금해지며, 2024년 시점의 실적들이 발표가 되면 또 비교를 해보도록 하겠습니다.

의견을 남겨주세요