💡안녕하세요, 다양한 연금 정보를 제공하는 인모스트 연금레터 에디터 입니다. 2024년 갑진년 새해가 밝았습니다. 새로이 맞는 1월의 첫 주를 어떻게 보내고 계실지 궁금한데요. 올해도 곧 다가오는 은퇴 이후의 삶을 설계하고 준비하는 은퇴자분들에게 힘을 보태고자 다양한 정보와 인사이트를 제공하는데 힘쓰도록 하겠습니다. 그렇다면 올해 연금제도, 어떻게 달라질지 같이 살펴보실까요?

🪙 공적연금

✔️ 국민연금·기초연금, 지난해 대비 3.6% 인상 ↑

✔️ 유족연금 받는 손자녀 연령 19세에서 25세로 상향

2024년부터 국민연금과 기초연금 등 각종 공적연금의 수령액이 2023년보다 3.6% 인상됩니다.

국민연금, 공무원연금, 군인연금, 사적연금 등의 공적연금과 기초연금은 전년도의 물가상승률만큼 연금액에 가산하여 지급하기 때문입니다.

지난해 9월 기준 월평균 국민연금 수급액은 61만 9715원이었는데 금번 인상을 반영하면 올해부터는 월평균 2만 2310원이 오르게 됩니다.

기초연금의 경우 지난해 월 최대 32만 3180원에서 올해부터는 최대 33만 4814원을 받을 수 있습니다. (부부가구 경우 53만 5680원)

조부모의 유족연금을 받을 수 있는 손자녀의 나이도 기존 '만 19세 미만'에서 '만 25세 미만'으로 늘어나 청소년 시기에 조금이나마 생계에 보탬이 될 수 있을 것으로 보입니다.

🏠 주택연금

✔️ 신청 가능 한 주택가격 및 총 대출한도 상향

✔️ 우대형 주택연금 가입자 감정평가수수료 면제

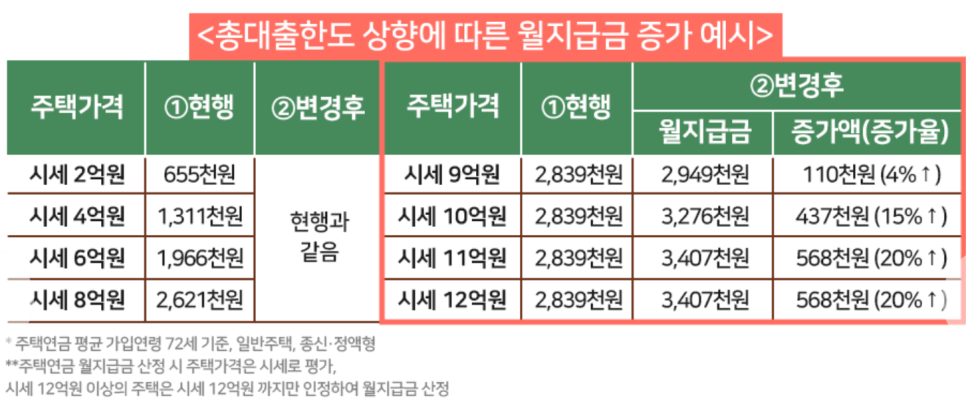

주택연금 가입자에 대한 대출한도가 상향되어 월 수령 연금액이 늘어나게 됩니다.

작년 10월 12월부터 주택연금 가입이 가능한 담보주택 요건이 공시 가격 기준으로 현행 9억에서 12억원으로 상향 조정됩니다.

시세로 환산하면 17억 이하 주택 보유자까지 주택연금에 가입이 가능해 신규 가입이 늘어날 것으로 전망됩니다.

연금지급액을 결정하는 총 대출한도도 현행 5억에서 6억으로 확대되면서 신규 가입자의 월 지급금이 최대 20%까지 증가하게 됩니다.

가입자 연령과 주택가격이 높아 기존 총 대출한도 5억원에 걸렸던 경우, 이번 총 대출한도 상향으로 기존보다 월 지급금을 더 많이 받을 수 있습니다.

다주택자도 공시가격 합산금액이 12억원 이내인 경우 거주 중인 주택을 담보로 주택연금 가입이 가능하다는 사실!

또한 시세 2억 원 미만 1주택 보유자가 주택연금을 신청하는 경우 감정평가 수수료를 공사가 전액 부담합니다.

기존에는 감정평가액 1억8000만원 주택의 주택연금 가입 시 고객은 감정평가 수수료로 38만9000원을 지불했고, 우대형 주택연금 가입자의 경우에만 감정평가 수수료가 면제되고 있었습니다.

💸 사적연금

✔️ 연금소득 분리과세 한도, 1200만원 → 1500만원으로 상향

연금저축과 개인형퇴직연금(IRP)을 통해 받는 연금을 사적연금이라고 합니다.

사적연금은 연간 수령금액이 1200만원 이하면 저율의 연금소득세(3.3~5.5%, 지방소득세 포함)로 분리과세 됩니다. 반면, 1200만원 초과 시 전액 종합소득세(6.6~49.5%, 지방소득세 포함)에 합산하거나 분리과세(16.5%, 지방소득세 포함) 중에 선택할 수 있습니다.

이러한 사적연금소득의 분리과세 기준 금액이 올해부터 1200만원에서 1500만원으로 상향됩니다. 기존에는 연 1200만원까지, 즉 월 100만원까지만 저율 분리과세 혜택을 받았다면, 올해부터는 연 1500만원까지 즉 월 125만원까지 저율 분리과세가 적용됩니다.

💡지난해에 이어 올해도 연금제도에 비교적 큰 변화가 있는데요. 개정된 세법 및 제도를 잘 살펴보고 절세 전략을 잘 세워 가정 경제는 물론 노후 계획 수립에 많은 도움이 되시길 바랍니다.

의견을 남겨주세요