🗨️ 안녕하세요. 다양한 자산관리 정보를 제공하는 인모스트의 파이낸셜플래닝 에디터 입니다 😀 최근 발표된 세법개정안에는 연금 소득에 대한 세부담 완화 내용이 포함되어 있어 연금 수령을 앞둔 분들의 관심이 높습니다. 아직 확정된 내용은 아니지만, 내년 세법을 맛보기 한다는 생각으로 함께 알아볼까요?

❗네. 지난달 기획재정부가 발표한 세법 개정안에는 연금 수령에 대한 세금 내용이 포함되어 있습니다. 올해 12월 국회 본회의에서 통과되면 내년 1월1일부터 바로 적용이 되는데요. 아직 통과된 것은 아니지만, 어떤 내용이 바뀔지 미리 살펴보겠습니다.

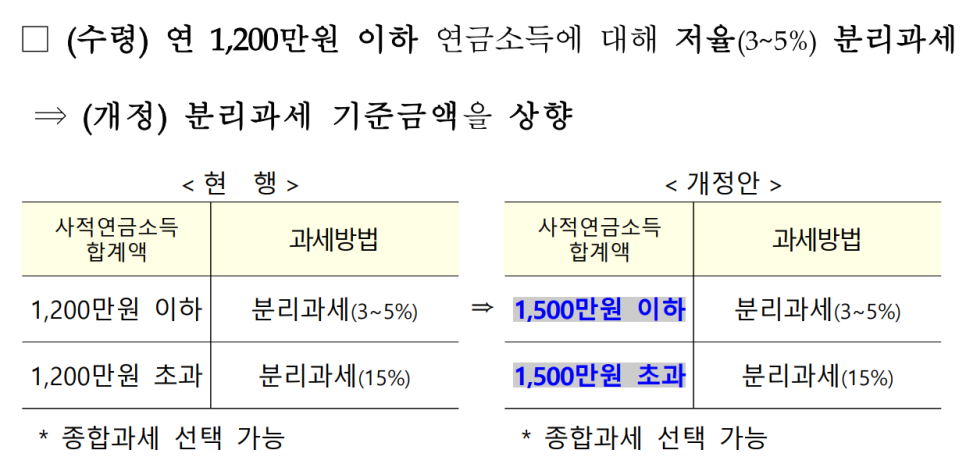

현행 세법에는 공적연금을 제외한 사적연금(연금저축, IRP 등)에서 세액공제 받은 개인 납입 금액과 운용수익에 대해선 향후 연금수령 시 연금소득세를 내게 되는데요. 만약 연 1200만원 이하로 연금을 수령하게 되면 3.3~5.5%(지방소득세 포함) 저율 분리과세가 적용된 연금소득세를, 1200만원 초과는 초과된 금액만이 아닌 전액 16.5%(지방소득세 포함) 분리과세 혹은 종합과세를 선택해 세금을 내게 됩니다.

하지만 내년 1월 1일부터는 사적연금소득 분리과세 기준이 연간 1200만원에서 1500만원으로 변경된다고 합니다. 즉, 연 1500만원까지 연금으로 수령해도 3.3~5.5% 저율 분리과세가 적용돼 세금 부담이 줄어들게 된 거지요. 반면 1500만원을 초과하면 전액 16.5% 분리과세 혹은 종합과세 선택이 적용됩니다.

예를 들어, 사적연금에서 연 1500만원을 인출하는 은퇴자라면 현행법으로는 16.5% 분리과세 혹은 종합과세(6~45%) 선택이 가능한데 분리과세를 적용한다면 세 부담이 247만5천원(1500만*16.5%)에 달합니다. 하지만 세법이 개정되면 내년부터 내야할 세금은 약 165만원에서 최대 약 200만원까지 줄어든 49만 5천원(1500만*~3.3%)에서 82만 5천원(1500만*5.5%)이 됩니다.

그동안 저율 분리과세를 위해서는 월 100만원까지만 연금 수령이 가능했다면, 세법 개정 후에는 월 125만원까지도 수령이 가능하고 세 부담도 최대 200만원 가량 줄어들겠네요!

❗아니요. 세액공제 한도는 900만원으로 기존과 동일합니다. 세액공제 한도는 올해 1월1일부터 소득과 나이 상관없이 900만원(연금저축 600만원)으로 확대되었는데요. 총 급여 5500만원 이하(종합소득금액 4500만원 이하)는 16.5% 세액공제 혜택(지방소득세 포함)을 받습니다.

예를 들어, 총급여 5500만원 이하인 직장인이 연금저축에 매년 600만원씩 저축하다가 IRP까지 추가 가입해 연 300만원을 더 저축했다면 세액공제율 16.5%를 적용받아 연금저축에서 99만원(600만원*16.5%), IRP에서 49만 5천원(300만원*16.5%)인 총 148만 5천원을 환급받게 되는 거지요.

다만, 이렇게 환급받은 최대 900만원 납입액에 대해서는 나중에 연금으로 수령할 때는 세법이 개정된 경우 연 1500만원까지는 앞서 설명드린 3.3~5.5% 분리과세가 적용된 연금소득세를, 1500만원을 초과해 수령하게 된다면 16.5% 혹은 종합과세를 선택해 세금을 내게 됩니다.

❗아니요. 연 1500만원을 초과해 연금을 수령한다면 16.5% 분리과세 혹은 종합과세를 선택할 수는 있습니다. 하지만 어떤 것이 유리할지는 개인에 따라 다르기 때문에 분리과세와 종합과세 유불리를 판단해야 합니다.

종합과세는 기본공제나 인적공제 적용을 받고 나서도 세율이 개인에 따라 6%에서 최대 45%까지 적용이 되는 반면 분리과세는 단일 세율로 16.5%만 과세되기 때문에 내가 16.5%보다 낮은 종합과세율 대상자라면 오히려 종합과세가 세금을 줄일 수 있습니다.

의견을 남겨주세요