* 금번 콘텐츠는 'KB스타뱅킹'의 <세액공제, 과세이연, 그리고 세금감면까지, 연금계좌의 절세의 기술>을 참고하여 작성되었습니다 :)

💡안녕하세요, 다양한 연금 정보를 제공하는 인모스트 연금레터 에디터 입니다. 연말 정산을 마무리하며 세금에 대한 많은 분들의 관심이 뜨겁게 느껴지는 요즘입니다! 오늘은 연금계좌를 활용한 절세 방법을 총정리하는 시간을 갖고자 합니다 😀 지난 연금레터에 대한 복습도 함께 할 수 있으니 놓친 분들의 경우 집중해주세요!

연금과 관련된 세제 혜택이 많다는데 정확히 어떤 것들이 있고 어떤 것들을 활용할 수 있는지 헷갈렸던 적 있지 않나요?

연금의 첫걸음을 시작하는 분들, 그리고 해야 한다고 해서 시작은 했지만 정확히 어떤 것들을 챙겨야 하는지 모르는 분들은 이번 연금레터를 통해 연금 절세의 3박자 'E - E - T' 로 간단하게 기억해주세요! (E=Exempt(면제), T=Tax(세금))

면제 - 면제 - 세금! 간단하죠?

첫번째 기술, 불입 시 세액공제 및 과세이연(Exempt)

많은 분들이 알고 있는 연금 계좌의 첫번째 절세 기술은 납입할 때의 '세액공제 및 과세이연' 입니다.

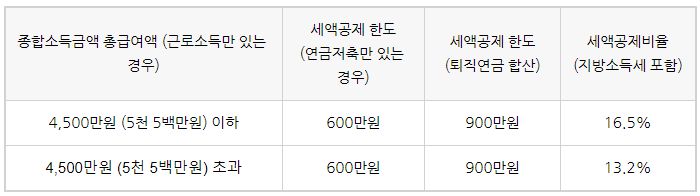

연금저축계좌의 경우 납입하는 금액의 600만원(연금저축만 있는 경우), 개인형IRP 등 퇴직연금을 합산하여서 900만원 한도로 세액공제가 가능합니다.

자세한 기준은 아래 표를 참고 해주세요!

✅ 자세한 세액공제 금액 및 기준이 궁금한 분들은 연금레터 15편을 참고해주세요!

https://maily.so/pensionletter/posts/ae06add8

많은 분들이 세액공제만 챙기고 계실 수도 있겠지만, 납입할 때 발생하는 절세의 첫번째 기술은 세액공제 외에도 '과세이연'이 있다는 사실을 꼭 잊지 말아주세요!

개인적으로 납입하는 금액에서 '세액공제' 혜택이 발생했다면, 퇴직 시 받는 퇴직금을 연금 계좌에 불입하면서 발생하는 '과세이연' 효과도 있답니다!

근로소득에 늘 소득세가 따라붙는 것처럼, 퇴직 시 받게 되는 퇴직소득세에도 세금이 징수되게 되어있습니다. 하지만 만약 퇴직금을 받고 사용하는 것이 아닌 연금계좌로 불입할 경우 '과세이연' 혜택을 주고 있어요. 세금을 바로 떼지 않고 이후에 사용하는 시기에 원천징수하겠다는 약속이죠 :)

과세이연된 세금은 연금 계좌 내에서 투자 원금으로 활용할 수 있어 투자의 스노우볼 효과를 크게 가져올 수 있는 강한 절세의 기술입니다!

두번째 기술, 운용시 비과세(Exempt)

핵심이 되는 두 번째 절세의 기술은 바로 운용 시 비과세라는 점입니다! 국내에서는 모든 이자 및 배당 소득에 대해 기본적으로 배당소득(15.4%, 지방소득세 포함)으로 과세하고 있습니다. 예적금부터 국내 상장 해외ETF까지 모두 상관없이 적용되고 있지요 💸

그런데 이렇게 세후로 받았던 이자와 배당 소득이 다른 이자 배당 소득과 합산해서 2천만원 초과할 경우 금융소득종합합산과세까지 과세되게 됩니다 🥺

하. 지. 만!

연금계좌의 경우에는 '운용 시' 과세되지 않는다는 특징이 있습니다. 이후 연금을 개시하고 수령할 때는 과세가 되겠지만! 연금계좌 내에서 자금을 인출하지 않고 운용을 이어갈 경우 이자 및 배당에 대한 세금을 원천징수되지 않게 해준다는 의미입니다.

여기서 과세이연의 효과를 톡톡히 볼 수 있는데요!

세금이 징수된 경우와 그렇지 않은 경우 투자의 스노우볼은 시간이 지날수록 점점 커지기 때문에 운용 시 비과세라는 두 번째 절세의 기술은 아주 중요한 포인트입니다!

연금계좌로 운용했을 뿐인데 10년 뒤 차이는 883만원?!

수익률 14.7%의 차이는 어떻게 생긴 걸까?

자세한 사례와 내용이 궁금한 분들은 연금레터 16편을 참고해주세요 😘👇

https://maily.so/pensionletter/posts/c43b7515

세번째 기술, 수령시 과세(Tax)

마지막 세번째 절세의 기술은 아이러니하게도 '과세' 입니다 😱?!

지출을 막는 것도 중요하하지만, 결국 나가야 할 비용이라면 덜 나가도록 하는 것도 중요한 기술이겠죠? 😀

연금계좌는 어떻게 수령을 하느냐에 따라서 세금이 달라지기 때문에 꼭 기억하고 은퇴 플랜을 짤 때 고려해야 합니다.

그렇다면 어떤 요인들에 의해 수령이 달라지는지 살펴볼까요!

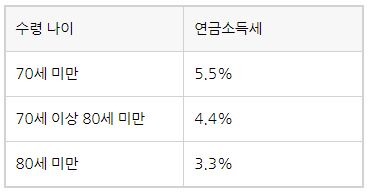

첫번째는 연금개시 나이입니다.

연금을 수령하는 나이를 늦출수록 연금소득세가 감소합니다 😀

두번째는 (퇴직금의 경우) 수령기간입니다.

앞서 첫번째 기술에서 퇴직금을 연금계좌로 불입할 경우 퇴직소득세를 이후 인출(개시)할 때 원천징수하도록 혜택을 준다고 했죠? 개시할 때 원천징수하는 퇴직소득세도 '수령기간'에 따라서 절세 혜택을 또(!) 제공합니다 😮

마지막으로는, 🛑주의🛑해야 할 부분입니다.

짧게(한번에 많이) 수령할 수록 절세에 불리하게 작용하게 된다는 점을 기억해야 해요 😱 과세할 때의 혜택은 '오래(조금씩 길게) 수령할수록' 많은 혜택을 주는 것으로 초점이 맞춰져있고 제도로 한 해 수령할 수 있는 연금한도가 정해져있습니다. (연금수령 한도를 높이는 것에 대한 논의도 끊임없이 매년 나오고 있죠!)

연금수령 시 1,500만원을 초과할 경우 종합소득신고를 하도록 규정하고 있어요.이럴 경우 종합소득세율 또는 기타소득세율(16.5%, 지방소득세 포함) 중 낮은 세율을 적용하게 됩니다. 기존의 5.5~3.3% 보다 훨씬 높은 세율이죠?

그렇기 때문에, 마지막 기술로써 과세되는 비용을 줄이기 위한 절세 방법은 늦게, 오래, 한도 내에서 수령하도록 조절하는 것!! 꼭 기억해주세요 👏

💡 세액공제를 위해 일단 연금 납입을 시작했지만 어떤 부분에서 어떻게 이익이 될 수 있는지 놓치고 있지는 않으셨나요? 연금계좌의 절세혜택으로 E-E-T 를 꼭 기억해주시고 😘 특히 무엇보다 운용 시 과세이연되는 점을 통해 ⛄스노우볼 효과⛄를 적극(!!) 누리시기를 에디터로써 100번 강조드립니다 💰🤓💰 다음 시간에도 여러분의 연금을 위해 알찬 정보를 가져올테니 많은 기대 부탁드립니다 😘💕

의견을 남겨주세요