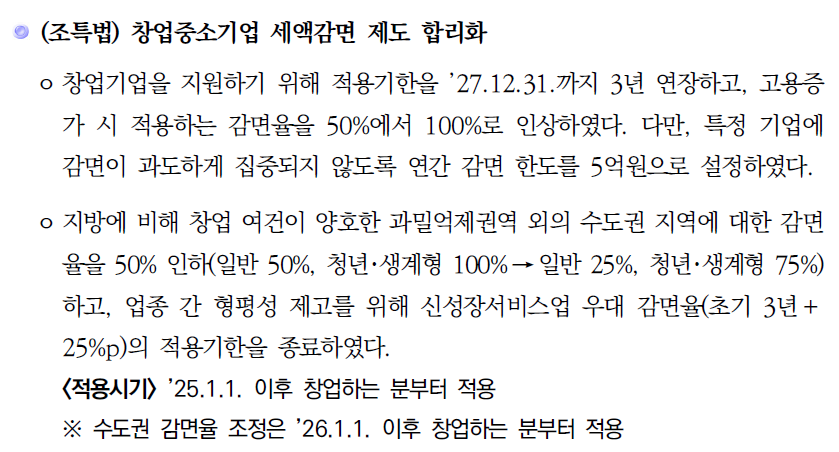

1) 창업중소기업 세액감면 제도 합리화

올해 창업한 분들이라면 주목할 만한 소식입니다. 새롭게 창업한 기업에게 적용되는 세액감면 제도를 27년까지로 3년 더 연장하여 적용하도록 제도가 변경되었습니다. 또한 창업 후 고용이 증가한 경우 세금 감면율 50%가 적용되는데, 감면율을 100%로 인상하였습니다. 감면 한도는 연 5억원까지 입니다.

다만, 지방에 비해 기업이 밀집된 수도권 지역에 대해서는 감면율을 50% 인하하였습니다. 감면율이 일반 50%, 청년 및 생계형 100% 이라면 일반 25%, 청년 및 생계형이 75% 로 인하했습니다. 또한 업종 간 형평성 제고를 위해 신성장서비스업이 받았던 우대 감면율(초기 3년간 추가 감면율 25%p)의 적용기한을 종료했습니다. 수도권의 감면율 조정은 26년 창업하는 분부터 적용됩니다.

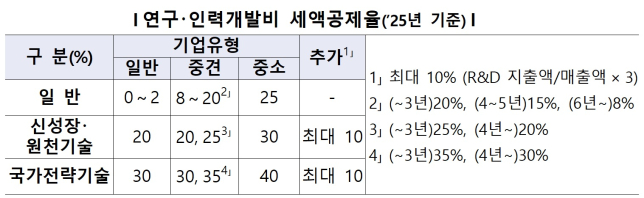

2) 연구·인력개발비에 대한 세액공제 확대

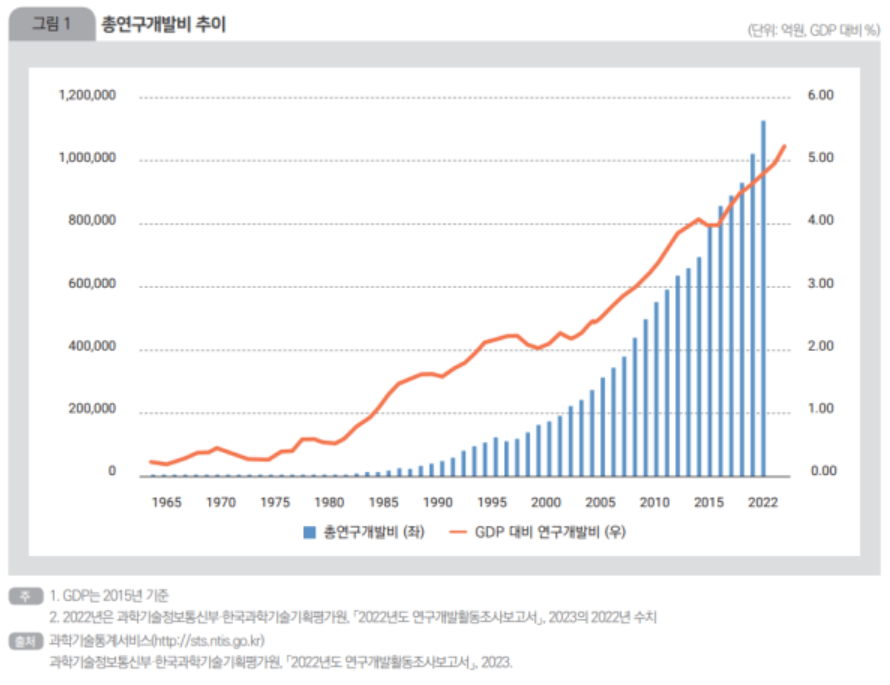

한국조세재정연구원에 따르면 GDP 대비 연구개발비가 차지하는 비중은 2000년 이전 1%에도 미치지 못하는 수준이었으나 2022년 약 5%를 상회할 정도로 꾸준히 증가하고 있는 추세입니다. 그만큼 국내 R&D 조세지원에 대한 기업들의 관심이 클 수 밖에 없는데요, 이러한 변화에 발맞춰 연구·인력개발비에 대한 세액공제 또한 꾸준히 변화하고 있습니다.

올해부터 연구·인력개발비에 대한 세액공제가 확대됩니다. 중소기업이 매출액 증가 등으로 인해 중소기업에 해당하지 않게 된 경우라도 그 해당하지 않게 된 과세연도 개시일부터 3년 동안 연구·인력개발비에 대한 세액공제를 신성장·원천기술연구개발비는 25%로, 국가전략기술연구개발비는 35%로 일반 중견기업 대비 5% 상향하고, 일반연구·인력개발비는 15%에서 20%로 상향합니다. 해당 내용은 2025년부터 중소기업에 해당하지 않게 된 경우부터 적용됩니다.

3) R&D 출연금에 대한 과세특례 인정범위 확대

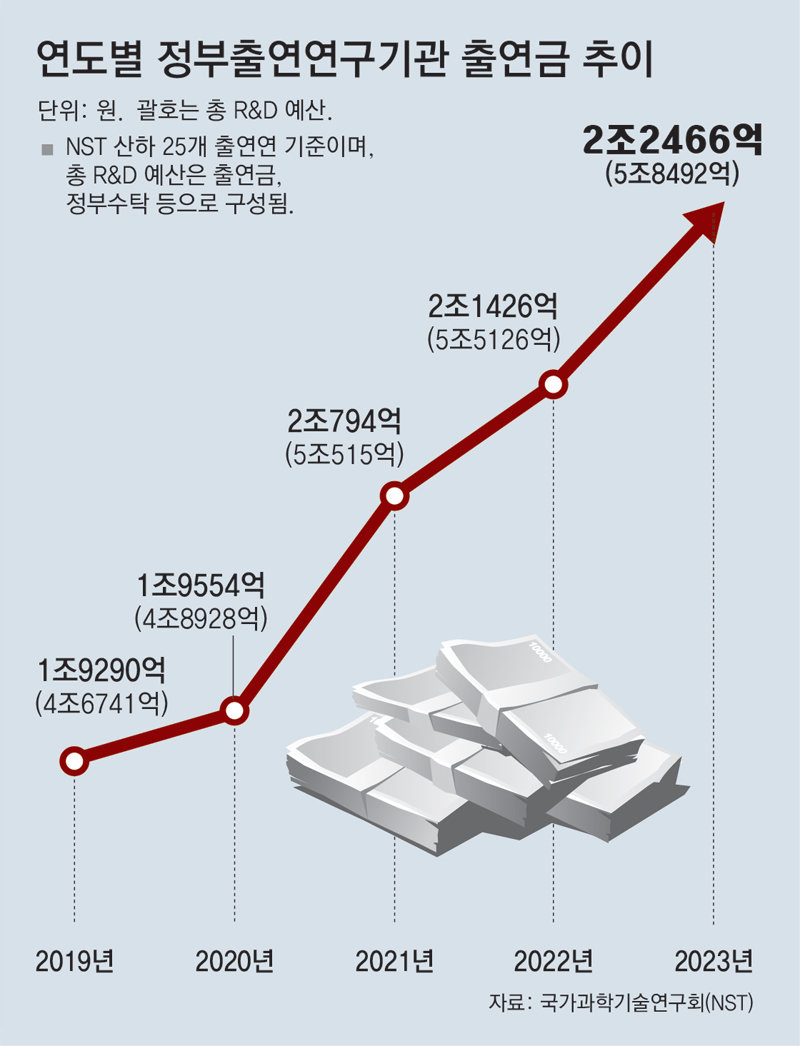

정부가 제공하는 출연금을 통해 운영 재원의 일정 부분 이상을 충당하는 기관을 정부출연연구기관이라고 합니다. 정부출연연구기관에게 제공되는 출연금은 2023년 기준으로 약 2조2466억, 국내 총 R&D 예산은 약 5조 8492억에 달할 정도로 R&D 관련 지출되는 비용이 큰 부분을 차지해가는 추세입니다.

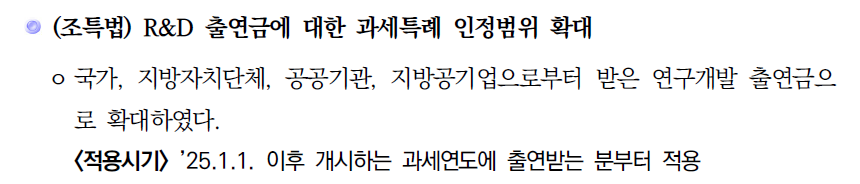

관련해서, R&D 출연금에 대한 과세특례 인정범위를 확대하여 국가, 지방자치단체, 공공기관, 지방공기업으로부터 받은 연구개발 출연금까지도 과세특례 인정범위에 해당하도록 하여 세금 혜택이 주어지는 출연금의 출처를 넓히도록 변경되었습니다. 25년 1월 1일부터 받게 되는 금액에 해당합니다.

4) 기술혁신형 중소기업 주식취득에 대한 세액공제 합리화

기술혁신형 중소기업(INNOBIZ)이란, Innovation(혁신)과 Business(기업)의 합성어로 기술 우위를 바탕으로 경쟁력을 확보한, 정부차원에서의 전폭적인 지지를 받을 수 있도록 관련 기업 발굴 및 육성을 하는 제도를 의미합니다.

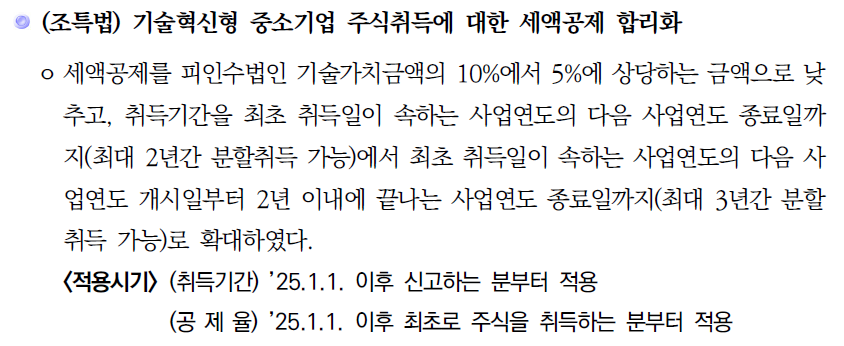

기술혁신형 중소기업이 기업 인수 등을 위해 주식을 취득하는 경우 받게 되는 세액공제를 합리적으로 변경 수정하였습니다. 세액공제액은 인수하게 되는 기업(피인수법인)의 기술가치금액의 일정 부분만큼 수취하게 됩니다. 기존에는 기술가치금액의 10%를 세액공제하였으나 이를 5%에 상당하는 금액으로 낮추고, 대신 취득기간을 늘렸습니다. 기존에 최초 취득일이 속하는 사업연도의 다음 사업연도 종료일까지(최대 2년 분할취득)가 취득기간이었으나, 최초 취득일이 속하는 사업연도의 다음 사업연도 개시일부터 2년(최대 3년간 분할 취득 가능)까지로 확대하였습니다. 취득 기간은 25년 신고하는 분부터 적용되며, 공제율 또한 동일하게 25년 주식을 취득하는 분부터 적용됩니다.

💡오늘은 2025년 달라지는 세금제도에 대해 알아봤습니다. 특별히, 기업세금과 관련된 내용들을 전반적으로 살펴보았는데요, 다음 연금레터에서도 구독자분들께 유익한 내용들을 정리해서 가져오겠습니다. 감사합니다! 🌟 😘

의견을 남겨주세요